Section 3 : Dispositif de la surveillance

permanente

A la SGM, plusieurs procédures ont étés

mise en place afin qu'il y'ait une souplesse au niveau des risques.

Le but étant de situer les enjeux et les étapes

pour mettre en oeuvre la surveillance permanente et d'identifier le rôle

de chacun dans la maitrise des risques au quotidien et la surveillance

permanente.

§ Les procédures sensibles :

Les procédures sensibles sont des procédures

qui, si elles ne sont pas respecter font courir à la banque des pertes

financières, de dysfonctionnements etc.

§ Les comptes sensibles :

Les comptes sensibles sont des comptes qui, s'ils ne sont pas

surveiller entrainent des pertes ou peuvent utiliser pour y affecter des

fraudes.

1. Exemple de procédure

Pour une procédure, il y'a des acteurs qui sont

impliqués et chacun a son propre rôle à jouer, et ce comme

suit :

2. Supérieur hiérarchique

1. Le responsable de service

Celui-ci procède à une vérification et

valide la liste des procédures et comptes sensibles et l'organigramme

détaillé de la surveillance permanente et l'envoie au responsable

de la surveillance permanente.

Le responsable de service établit une liste des

procédures sensibles et une liste de comptes sensibles par

échantillonnage. Il établit l'organigramme détaillé

et le transmet au supérieur hiérarchique.

Le responsable de la surveillance permanente procède

à une validation au deuxième niveau des procédures et

comptes sensibles ainsi que l'organigramme.

Il crée souvent des organigrammes de la surveillance

permanente définissant le rôle de chacun pour chaque service.

Il joue aussi le rôle de formateur pour les acteurs.

Jadis, les contrôles se faisaient sur papiers. Mais, de

nos jours, avec l'évolution de la technologie, SGM utilise un logiciel

très performant pour réaliser les contrôles.

3. Le responsable de la surveillance

permanente

Source : Procédure élaborée par

Diallo Oumar Sileye

1.4. Outil de déclaration des contrôles

SGM utilise est un outil de déclaration

intégré pour réaliser les contrôles affectés

pour chaque services/ départements/ agences. Il y'a une fréquence

à définir, c'est à dire mensuelle, trimestrielle,

semestrielle ou annuelle.

En effet, c'est le manager qui assure les contrôles qui

doivent être fait ou en cas d'absence, le déléguer à

son assistant (déclarant) qui, après pourra enregistrer le

travail sans le soumettre. La soumission ne revient qu'au manager.

Dans le cadre du contrôle, une description

synthétique de l'échantillon à contrôler doit

être faite, c'est à dire, décrire l'échantillon

global et sur cette base l'échantillon effectué.

Pour clôturer le tout, il doit joindre un fichier comme

preuve du contrôle effectué.

Cependant, il faut noter que, le contrôleur de la SP, ne

peut effectuer aucune modification sur les déclarations faite sur cet

outil, il bénéficie d'un profil de superviseur.

1.5. Missions effectuées

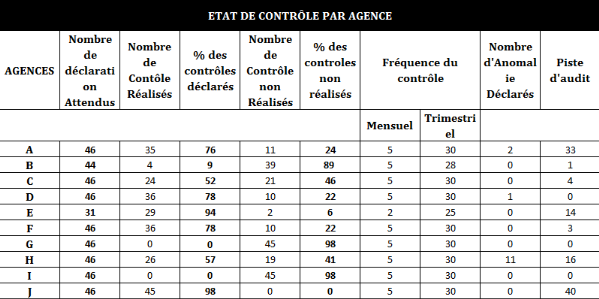

Dans le cadre des contrôles, on a procédé

à une extraction de tous les contrôles effectués par agence

afin d'avoir une aperçue sur :

- Nombre de déclarations

attendus :

Ceci concerne le total des contrôles qu'une agence va

opérer sur une périodicité donnée, trimestriel

à titre d'exemple.

- Nombre de contrôles

réalisés :

Il s'agit des contrôles effectué, non

effectués, des contrôles sans opérations, incompatible et

ceux qui sont en cours de traitement. Tout ceci rentre dans le cadre du total

des contrôles à réalisés.

- Pourcentage des contrôles

déclarés :

Pour avoir le résultat du pourcentage des

contrôles déclarés, il suffit de multiplier le nombre de

contrôles réalisés par le nombre de contrôles

attendus divisé par 100.

Il arrive souvent dans une agence que les contrôles ne

se soient pas exécutés, dans ce cas, le pourcentage sera nul.

- Nombre de contrôles non_

réalisés :

N'entre dans le cadre seulement que les contrôles non

réalisés.

- Pourcentage des contrôles non

réalisés :

- Fréquence attendue

C'est la nature du contrôle. C'est à dire si le

contrôle est fait mensuellement ou trimestriellement.

- Nombre d'anomalies

déclarés :

Il s'agit des anomalies qui sont définies ou non.

Source : Tableau élaboré d'après

nos travaux

v Autres tâches réalisées par

le contrôleur de la surveillance permanente :

Le contrôleur de la surveillance permanente peut

être amené à effectuer d'autres missions dans d'autres

directions, telles que le suivi des erreurs de caisse, ou des cas de fraude,

etc....

Nous avons pu assister lors du stage, a des missions hors

contrôle de la SP, telles que :

· Erreur de caisse : une erreur de caisse

correspond, à une erreur d'exécution du caissier au moment de

versement ou de retrait d'espèces. Le contrôleur intervient, dans

la vérification en effectuant des rapprochements avec les états

de caisse et les dossiers des pièces de caisse afin de s'assurer que

toutes les pièces ont été correctement passées dans

le système.

· Inventaire des clés de la banque : d'autre

part, le Contrôle de la Surveillance Permanente a aussi pour mission de

faire l'inventaire des clés à dispositions des agents dans les

différentes agences et dans tous les services de la banque. Ceci a pour

objectif de répertorier les locaux ayant les doubles des clés que

ça soit les bureaux, les coffres, les portes d'entrées, les DAB

et de savoir le comment de l'accès, c'est à dire si c'est

à accès biométrique ou badge ; D'inventorier les

doubles que détient l'agent, le nombre total des clés avec

références ou sans références et les anomalies qui

en découlent.

Tout ce travail a pour but de minimiser autant que possible

les impacts d'éventuels risques sur la banque afin de garantir la

sécurité des opérations.

|