2.2. VOLUME ET EVOLUTION DES

CREDITS A LA RAWBANK

Dans le portefeuille de la banque, les pertes

découlent de défauts en raison de l'incapacité ou du

refus d'un client ou d'une contrepartie de répondre à leurs

engagements. La direction du crédit, centralisée au niveau du

siège social, gère le risque crédit de la banque. Elle

est principalement responsable de la mise en oeuvre de la stratégie de

gestion des risques approuvée par le conseil d'administration, du

développement des procédures et des systèmes de gestion

des risques, de l'évaluation indépendante du risque de

crédit et de la surveillance de la composition et de la qualité

du portefeuille. Processus de crédit la banque satisfait les besoins de

ses clients tout en conservant un portefeuille sain et

équilibré. Les expositions de crédit sont

gérées sur la base d'une identification des marchés

ciblés, d'un choix de processus de crédit approprié, et

d'une mise en place de systèmes adaptés de surveillance des

crédits après décaissement.

La banque à adopter deux méthodes

différentes de processus de crédits adaptées aux produits

de crédits structurés d'une part, aux crédits

transactionnels d'autre part. Pour les produits de crédits

structurés, la banque fixe le plafond maximal pour l'exposition au

risque de crédit pour un ensemble de clients avec des

caractéristiques, profils et/ou produits similaires, avec des

critères, termes et conditions standards clairement définis.

C'est une approche économique de la gestion des crédits dans les

cas où les risques de crédit et les rendements attendus se

prêtent à un modèle d'approche prévisible. Compte

tenu du grand nombre des dossiers traités, le suivi et le reporting

automatisés sont importants pour identifier la tendance du portefeuille

de crédit afin d'initier à temps les actions correctives

à prendre.

Dans le cas de crédits transactionnels, l'accent est

placé sur la qualité du client emprunteur et sur

l'expérience du crédit. Le processus d'approbation est

basé sur l'analyse détaillée et l'expérience du

comité de crédit. La politique de crédit de la banque

couvre différents aspects notamment les marchés ciblés et

la segmentation de la clientèle, les paramètres pour

l'évaluation qualitative et quantitative, la composition du

portefeuille, les plafonds pour l'exposition de crédit, les limites de

concentration, la structure des limites, les pouvoirs d'approbation, les

classifications des crédits et les provisionnements des crédits.

Elle tient compte également des normes prudentielles, des exigences

réglementaires, de la nature et de la complexité des

activités de la banque, des dynamiques du marché. Pour assurer

une diversification du risque, la banque a fixé des plafonds selon

différentes dimensions de risque, en termes d'emprunteur, de groupe

d'emprunteurs, de secteur d'activité économique ou industrielle,

etc.La banque identifie les crédits non performants et constitue de

provisions adéquates conformément aux instructions

établies par la Banque Centrale du Congo.

2.2.1. Répartition du portefeuille de

crédit

La banque procède à une surveillance sectorielle

de ses engagements par secteurs d'activités. Le comité

Crédit de la banque surveille l'exposition sectorielle et donne des

orientations pour les expositions sectorielles attendues en fonction de

l'évolution de son portefeuille et des éléments externes

ou conjoncturels.TOTAL PORTEFEUILLE DE CRÉDIT

2.2.1.1. Portefeuille de crédit par secteurs

d'activités

Tableau N°5: Portefeuille

de crédit par secteur d'activité de 2010-2015 (Exprimés en

milliers de francs congolais - FC)

|

PORTEFEUILLE DE CREDIT

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

Total par secteur

|

|

Total de portefeuille de crédit

|

84 856 567

|

138 132

|

200 600 084

|

238 590 988

|

289 774 128

|

394 075 674

|

394 075 674

|

|

Activités financières et Assurances

|

16 971

|

620 080

|

630 200

|

258 075

|

640 320

|

1 024 597

|

3 181 243

|

|

Administration publique

|

21 129 285

|

30 772 160

|

63 374 200

|

52 413 275

|

74 336 125

|

101 277 448

|

343 302 493

|

|

Agriculture

|

23 7 598

|

1 208 880

|

5 412 360

|

152 625

|

7 514 100

|

10 206 560

|

24 732 123

|

|

Arts, spectacles et activités récréatives

|

0

|

0

|

0

|

141 525

|

0

|

0

|

141 525

|

|

Commerce de gros, de détail et réparation de

véhicules et biens personnels

|

13 390 365

|

12 686 800

|

16 563 760

|

27 427 175

|

25 230 675

|

37 240 151

|

132 538 926

|

|

Construction, bâtiment et travaux publics

|

3 144 236

|

2 392 920

|

3 945 880

|

3 737 000

|

4 154 760

|

7 053 955

|

24 428 751

|

|

Elevage et pêche

|

458 225

|

0

|

4 324

|

925

|

6 596

|

118 223

|

588 293

|

|

Enseignement

|

305 483

|

264 040

|

229 080

|

449 550

|

305 483

|

669 929

|

2 223 565

|

|

Entreprises immobilières, location et activités de

service aux entreprises

|

3 818 545

|

4 874 160

|

3 946 800

|

4 813 625

|

4 039 530

|

9 142 556

|

30 635 216

|

|

Hébergement et restauration

|

0

|

0

|

0

|

143 375

|

0

|

0

|

143 375

|

|

Non-résidents

|

135 770

|

1 324 602

|

228 620

|

0

|

321 470

|

945 782

|

2 956 244

|

|

Production et distribution de gaz et

d'électricité

|

4 862 281

|

7 794 240

|

5 528 280

|

2 199 650

|

8 460 239

|

14 068 502

|

42 913 192

|

|

Production et distribution d'eau

|

4 868222

|

6 623 800

|

1 819 080

|

2 114 550

|

2 864 154

|

8 590 850

|

26 875 256

|

|

Production industrielle

|

11 003 777

|

15 234 080

|

10 477 920

|

4 259 888

|

18 234 080

|

18 836 817

|

78 046 562

|

|

Production minière

|

20 269 276

|

26 294 320

|

50 155 880

|

89 058 075

|

82 420 398

|

94 775 200

|

362 973 149

|

|

Santé et actions sociales

|

509 139

|

78 200

|

560 740

|

178 525

|

612 341

|

1 064 004

|

3 002 949

|

|

Sylviculture et exploitation forestière

|

678 852

|

15 640

|

589 720

|

472 675

|

678 852

|

1 221 635

|

3 657 374

|

|

Autres activités non sectorisées

|

33 942

|

27 948 710

|

37 133 240

|

50 770 475

|

59 955 005

|

88 824 657

|

1 040 779 056

|

Source : nous-mêmes sur base des rapports annuels

de la RAWBANK

Tableau N°6 :

Portefeuille de crédit par secteur d'activité (Exprimés en

pourcentage)

|

PORTEFEUILLE DE CREDIT

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

Total par secteur d'activité

|

Moyenne par secteur d'activité

|

|

Activités financières et Assurances

|

0,020

|

0,45

|

0,31

|

0,11

|

0,22

|

0,26

|

1,37

|

0,23

|

|

Administration publique

|

24,90

|

22,28

|

31,59

|

21,97

|

25,97

|

25,7

|

152,09

|

25,35

|

|

Agriculture

|

0,28

|

0,88

|

2,70

|

0,06

|

2,59

|

2,34

|

8,85

|

1,48

|

|

Arts, spectacles et activités récréatives

|

0

|

0

|

0

|

0,06

|

0

|

0

|

0,06

|

0,01

|

|

Commerce de gros, de détail et réparation de

véhicules et biens personnels

|

15,78

|

0,88

|

8,25

|

11,49

|

8,71

|

9,45

|

53,86

|

8,98

|

|

Construction, bâtiment et travaux publics

|

3,71

|

1,73

|

1,97

|

1,56

|

1,43

|

1,79

|

12,19

|

2,03

|

|

Elevage et pêche

|

0,54

|

0

|

0,01

|

0,01

|

0,02

|

0,03

|

0,61

|

0,10

|

|

Enseignement

|

0,36

|

0,19

|

0,11

|

0,19

|

0,11

|

0,17

|

1,13

|

0,18

|

|

Entreprises immobilières, location et activités de

service aux entreprises

|

4,50

|

3,53

|

1,97

|

2,02

|

1,39

|

2,32

|

15,73

|

2,62

|

|

Hébergement et restauration

|

0

|

0

|

0

|

0,06

|

0

|

0

|

0,06

|

0,01

|

|

Non-résidents

|

0,16

|

0,96

|

0,11

|

0

|

0,11

|

0,24

|

1,58

|

0,26

|

|

Production et

distribution de gaz et d'électricité

|

5,72

|

5,64

|

2,76

|

0,92

|

2,92

|

3,57

|

21,53

|

3,59

|

|

Production et distribution d'eau

|

5,73

|

4,79

|

0,91

|

0,89

|

0,99

|

2,18

|

15,49

|

2,58

|

|

Production industrielle

|

12,97

|

11,03

|

5,22

|

1,79

|

6,29

|

4,78

|

42,08

|

7,01

|

|

Production minière

|

23,89

|

19,04

|

25,01

|

37,33

|

28,44

|

24,05

|

157,76

|

26,29

|

|

Santé et actions sociales

|

0,60

|

0,06

|

0,28

|

0,07

|

0,21

|

0,27

|

1,49

|

0,25

|

|

Sylviculture et exploitation forestière

|

0,80

|

0,01

|

0,29

|

0,19

|

0,23

|

0,31

|

1,83

|

0,31

|

|

Autres activités non sectorisées

|

0,04

|

29,23

|

18,51

|

21,28

|

20,69

|

22,54

|

112,29

|

18,72

|

|

TOTAL

|

100

|

100

|

100

|

100

|

100

|

100

|

600

|

100

|

Source : nous-mêmes sur base du tableau n°5

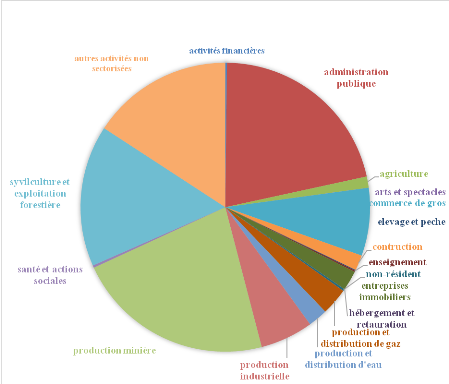

Figure n°2 : évolution du

portefeuille de crédit par secteur d'activité

Source : nous-mêmes sur base du tableau n°6

§ Interprétation

Le portefeuille de crédit par secteur

d'activité, nous remarquons dans ce graphiquecomme suit :

ü En premier position nous avons le secteur

minière reçoit plus des crédits en moyenne 26,29%en pour

les cinq ans ;

ü en deuxième position nous avons le secteur

d'administration publique reçoit en moyenne 25,35% ;

ü en troisième position nous avons les autres

activités non sectoriels reçoit en moyenne18,72% ;

ü en quatrième position nous avons le secteur de

commerce de gros reçoit en moyenne 8,98% ;

ü en cinquième position nous avons le secteur de

la production industrielle reçoit en moyenne 7,01% ;

ü ensuite nous avons les secteurs Production et

distribution de gaz et d'électricité 3,59% ; Entreprises

immobilières, location et activités de service aux entreprises

2,58% ; Production et distribution d'eau 2,62% ; Construction,

bâtiment et travaux publics 2,03% ; Agriculture 1,48% ;

Sylviculture et exploitation forestière 0,31% ;

Non-résidents 0,26% ; Santé et actions sociales 0,25% ;

Activités financières etAssurances 0,23% ; Enseignement

0,18% ; Elevage et pêche 0,10% ; Arts, spectacles et

activités récréatives 0,01% , Hébergement et

restauration 0,01%.

2.2.1.2 Répartition des crédits à

la clientèle

Elle identifie les créances non performantes et

constitue de provisions adéquates pour les pertes attendues

conformément aux instructions établies par la Banque Centrale du

Congo.

Tableau N°7 :

Créditsà la clientèle(exprimés en milliers de

francs congolais - FC)

|

Crédits à la clientèle

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Avances aux organismes publics non financiers

|

14 280 972

|

42 818 383

|

64 283 149

|

39 997 455

|

45 100 809

|

62 743 300

|

|

Crédits et avances aux sociétés

|

29 779 303

|

36 965 345

|

56 376 188

|

75 302 814

|

86 229 440

|

112 158 268

|

|

Avances aux particuliers

|

10 635 345

|

34 026 401

|

44 981 062

|

69 397 603

|

84 813 604

|

108 242 061

|

|

Avances à moyen terme

|

28 830 841

|

22 507 858

|

33 530 611

|

53 643 968

|

75 257 325

|

97 463 828

|

|

Autres avances

|

2 773 783

|

2 917 679

|

4 953 284

|

4 676 846

|

4 276 433

|

20 576 629

|

|

Provision pour créances douteuses

|

-1 443 677

|

-1 103 034

|

-3 524 210

|

-4 427 698

|

-5 903 488

|

-7 108 412

|

|

TOTAL

|

84 856 567

|

138 132 632

|

200 600 084

|

238 590 988

|

289 774 128

|

394 075 674

|

Source : nous-mêmes sur base des rapports annuels

de la RAWBANK

Tableau N°8 :

Crédits à la clientèle (Exprimés en

pourcentage)

|

CREDIT A LA CLIENTELE

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

Total par secteur

|

Moyenne

|

|

Avances aux organismes publics non financiers

|

16,83

|

31

|

32,05

|

16,76

|

15,56

|

15,92

|

128,12

|

21,35

|

|

Crédits et avances aux sociétés

(découverts)

|

35,09

|

26,76

|

28,10

|

31,76

|

29,76

|

28,46

|

179,75

|

29,96

|

|

Avances aux particuliers

|

12,53

|

24,63

|

22,42

|

29,09

|

29,27

|

27,47

|

145,41

|

24,24

|

|

Avances à moyen terme

|

33,98

|

16,29

|

16,72

|

22,48

|

25,97

|

24,73

|

140,17

|

23,36

|

|

Autres avances

|

3,27

|

2,11

|

2,47

|

1,97

|

1,48

|

5,22

|

16,5

|

2,75

|

|

Provision pour créances douteuses

|

-1,70

|

-0,79

|

-1,76

|

-1,86

|

-2,04

|

-1,80

|

-9,95

|

-1,66

|

|

TOTAL

|

100

|

100

|

100

|

100

|

100

|

100

|

600

|

100

|

Source : nous-mêmes sur base du tableau n°7

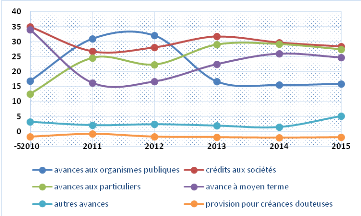

Figure n°3: évolution des

crédits à la clientèle

Source : nous-mêmes sur du tableau N°8

§ Interprétation

Au regard de cette figure et du tableau ci-dessus :

* Les crédits aux organismes publics non financiers

comprennent les avances à court terme et moyen terme,

c'est-à-dire des prêts qui durent moins de deux ans. Avec un

montant total de 269 224 068 milliers de FC, soit une moyenne de

21,35% pour six ans.

* Les crédits et avances aux sociétés

sont constitués essentiellement des découverts en comptes

clients, sociétés et particulier à terme fixe

octroyés. Avec un montant total de 396 811 358milliers de FC, soit

une moyenne de 29,96%.

* Les crédits à moyen terme comprennent les

avances accordées aux divers clients, les crédits à moyen

terme sont ceux qui durent entre deux et sept ans. Le crédit à

terme fixe est remboursable à une échéance fixe.Avec un

montant total de 311 234 431 milliers de FC, soit une moyenne de

23,36%.

* Les autres crédits comprennent essentiellement des

avances en comptes clients (sociétés et particuliers)

octroyées à terme fixe. Avec un montant total de

40 174 654 milliers de FC, soit une moyenne de 2,75%.

* Provision pour créances douteuses, chaque

année la RAWBANK constitue des provisions pour payer le dettes non

remboursables en cas de l'anti sélection ou de l'aléa moral de

l'emprunteur à l'échéance qui sont remboursable pour les

années 2010, 2011, 2012, 2013,2014 et 2015 ces montants

-1 443 677, -1 103 034, -3 524 210,

-4 427 698 ,-5 903 488 et -7 108 412 de milliers de

FC. Soit un montant total -16 402 107, une moyenne de -1,66%. Ces

montants sont utilisés pour diminuer le risque de

crédit, c'est pour cette raison qu'elles apparaissent en

négatifs et ne sont pas comptabiliser dans les crédits à

la clientèle.

2.2.3. Les crédits performants et non

performants à la clientèle

2.2.3.1. Les crédits non

performants

Tableau N°9 : Les crédits non

performants (taux d'impayés) en pourcentage

|

Formule

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Crédits non remboursés/ total crédit

|

|

|

|

|

|

|

|

En % =

|

0,56

|

1

|

1

|

1,07

|

0,84

|

0,69

|

Source : nous-mêmes sur base des rapports annuels

de la RAWBANK

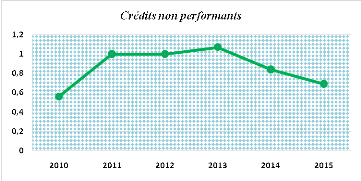

Figure n°4: Evolution de non remboursement de

clientèle ou de crédit non performent en(%)

Source : nous-mêmes sur base du tableau n°9

· Interprétation

ü En 2010 les crédits non

performantsreprésentent0,56% du portefeuille total des

crédits octroyés soit un montant de 475 196 milliers de

FC ;

ü En 2011 les crédits non performants

représentent 1% du portefeuille total des

crédits octroyés soit un montant de milliers1 381 327 de

FC ;

ü En 2012les crédits non performants

représentent 1% du portefeuille total des

crédits octroyés soit un montant de 2 006 000 milliers de

FC ;

ü En 2013 les crédits non performants

représentent 1,07% du portefeuille total des

crédits octroyés soit un montant de 2 552 923 milliers de

FC ;

ü En 2014 les crédits non performants

représentent 0,84% du portefeuille total des

crédits octroyés soit un montant de 2 434 103 milliers de

FC.

ü En 2015 les crédits non performants

représentent 0,69% du portefeuille total des

crédits octroyés soit un montant de 2 723 402 milliers de

FC.

En moyenne il y a un risque de crédit qui

vaut à 0,86% (ou le taux d''impayés) du

portefeuille total de crédit octroyés, soit un montant total de

11 572 952 de milliers de FC. C'est-à-dire la RAWBANK gère mien

le risque de crédit est moins trois fois le limite de taux des

crédits non performants imposé par la BCC est sous barre de 3%,

la RAWBANK est dans les normes prudentielles.

2.2.3.2. Les crédits

performants

Tableau N°10 : Les

crédits performent ou le remboursement des crédits à la

clientèle en(%)

|

Formule

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Crédits remboursés/total crédit

|

|

|

|

|

|

|

|

En %=

|

99,44

|

99

|

99

|

98,93

|

99,16

|

99,35

|

Source : nous-mêmes sur base des rapports annuels

de la RAWBANK

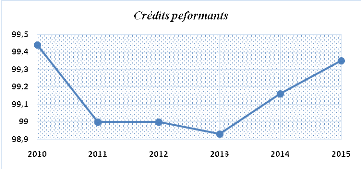

Figure n°5 : Evolution de

remboursement ou de crédit de performent en pourcentage

Source : nous-mêmes sur base du tableau

n°10

· Interprétation

Les crédits performants avec un montant total de 1 334

627 120 milliers de FC soit une moyenne de non risque de crédit de

99,15% pour six ans.

ü En 2010 les crédits performants

représentent 99,44% du portefeuille total des crédits

octroyés soit un montant de 84 381 370 milliers de FC ;

ü En 2011 les crédits performants

représentent 99% du portefeuille total des crédits

octroyés soit un montant de 136 751 305 milliers de FC ;

ü En 2012 les crédits performants

représentent 99% du portefeuille total des crédits

octroyés soit un montant de 198 594 084 milliers de

FC ;

ü En 2013 les crédits performants

représentent 98,93% du portefeuille total des crédits

octroyés soit un montant de 236 584 788 milliers de FC ;

ü En 2014 les crédits performants

représentent 99,16% du portefeuille total des crédits

octroyés soit un montant de 287 728 248 milliers de FC.

ü En 2015 les crédits performants

représentent 99,35% du portefeuille total des crédits

octroyés soit un montant de 391 352 272 milliers de FC.

|

|