Section 2 : Organisation du

système bancaire ivoirien

Au cours des années 60, l'Etat procède à

la création de banques et institutions

financières pour impulser le développement

économique. Ces banques enregistrent non seulement la participation

financière de l'Etat, mais également celle de banques

étrangères, notamment françaises comme

la Société Générale, le Crédit

Lyonnais et la Banque Nationale de Paris.

Des banques spécialisées sont

créées pour favoriser les investissements, soutenir l'agriculture

ou l'acquisition de biens de consommation.

La conjoncture économique difficile qui survient

à partir des années 80 entraîne la fermeture de plusieurs

d'entre elles. La politique de privatisation adoptée dans les

années 90 réduit alors la participation de l'Etat dans le secteur

bancaire.

La stratégie nouvelle adoptée consiste à

encourager la création de nouvelles banques s'appuyant sur

l'actionnariat privé. Aussi, la Bourse des

Valeurs d'Abidjan (BVA) est-elle restructurée et

transformée en Bourse Régionale des Valeurs

Mobilières (BRVM), l'objectif étant de faire

d'Abidjan le pôle financier de la sous-région. En 2005, 39

sociétés sont cotées à la BRVM.

À fin décembre 2010, le système bancaire

ivoirien comprenait vingt-et-un établissements de crédit (nombre

inchangé par rapport à 2009), dont vingt banques, à la

suite des agréments accordés à la Banque

sahélo-saharienne pour l'investissement et le commerce (BSIC) et

à la Caisse nationale des caisses d'épargne (CNCE), et un

établissement financier, après les retraits d'agrément du

Fonds de garantie des coopératives café-cacao (FGCC) et du

Crédit solidaire. Les autorités monétaires et de

contrôle ont par ailleurs délivré en fin d'année

2010 deux nouveaux agréments aux groupes BGFI Bank (Gabon) et Guaranty

Trust Bank (Nigeria) pour l'implantation de filiales en Côte d'Ivoire.

Début 2010, la Bank of Africa Côte d'Ivoire a

été introduite à la cote officielle de la BRVM par une

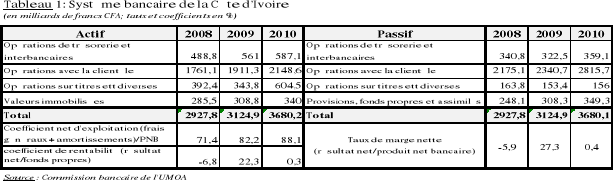

opération d'augmentation de capital. Le total de bilan du système

bancaire a progressé de 17,8 % par rapport à l'exercice

précédent. Cette évolution tient principalement à

la hausse des dépôts collectés auprès de la

clientèle (+ 20,3 %), qui ont atteint environ 2 816 milliards de francs

CFA. Les encours de crédits bruts se sont également accrus de

13,8 % pour s'établir à 2 545 milliards de francs CFA. Les

concours à court terme sont ceux qui ont le plus fortement

augmenté (+ 13,7 %), suivis des crédits à long terme (+

12,1 %) et des crédits à moyen terme (+ 9,5 %).

La qualité du portefeuille est restée

globalement insuffisante et s'est même légèrement

dégradée en 2010 : les créances en souffrance brutes

(créances douteuses et impayés) ont représenté en

2010 16,2 % du total des encours de crédits bruts, contre 15 % en 2009.

Le montant des créances brutes en souffrance a atteint 413 milliards de

francs CFA, en hausse de 23,1 % par rapport à l'exercice 2009. Le taux

de provisionnement des créances douteuses est resté stable,

s'élevant à 87,7 % (87,0 % en 2009).

Dans un contexte marqué par une forte progression du

coût du risque, le système bancaire ivoirien a enregistré

une nette détérioration de sa rentabilité.

Si le produit net bancaire a augmenté de près de

10,4 % par rapport à l'exercice 2009, grâce aux bons

résultats de l'activité d'intermédiation, la hausse de

plus de 16 % des frais généraux et surtout la forte progression

des dotations nettes aux provisions, qui ont représenté 44,6

milliards de francs CFA (après des reprises de provision pour 16

milliards en 2009), se sont traduites par une forte chute du résultat

d'exploitation, ramené à 1,3 milliard de francs CFA, après

69,3 milliards de francs CFA en 2009. Au total, un résultat net

cumulé de 945 millions de francs CFA a été

enregistré en 2010, après un bénéfice de 62,5

milliards en 2009. Les principaux indicateurs de rentabilité du

système bancaire se sont ainsi nettement repliés. Cette

évolution traduit principalement la dégradation de la situation

financière de nombreux établissements, en particulier à

capitaux publics, à la gestion des risques peu rigoureuse.

Le secteur de la microfinance en Côte d'Ivoire est

particulièrement fragile et en cours de restructuration, plusieurs

établissements étant sous administration provisoire. Le secteur

comprenait, à fin 2009, neuf principales institutions financières

décentralisées pour environ 1,4 million de

bénéficiaires directs (+ 10,4 % par rapport à fin 2008).

L'encours des crédits bruts s'est contracté de 8,5 % par rapport

au 31 décembre 2008, pour ressortir à environ 30 milliards de

francs CFA, soit 1,5 % des encours de crédit du secteur bancaire. Les

dépôts collectés par les institutions de microfinance

étaient évalués à 88 milliards de francs CFA (+ 0,5

% sur un an), représentant environ 4 % des dépôts bancaires

du pays. La qualité du portefeuille est restée très

fortement dégradée, avec un taux de créances douteuses

brutes rapportées aux encours de crédit de 14 % à fin

2009, contre 12,7 % en 2008.

|