Université de Nice - Sophia Antipolis

IAE de Nice

Master 2 Direction d'Entreprise

La Silver Economie : Quel impact sur la prise en

charge de la

dépendance ?

Solenne PELLEGRINI

Jury : Madame Christine BACHELOT, professeur de

stratégie des entreprises

Date de soutenance : 30/11/2015

Année universitaire

2014/2015

Université de Nice - Sophia Antipolis

IAE de Nice

Master 2 Direction d'Entreprise

La Silver Economie : Quel impact sur la prise en

charge de la

dépendance ?

Solenne PELLEGRINI

Jury : Madame Christine BACHELOT, professeur de

stratégie des entreprises

Date de soutenance : 30/11/2015

Année universitaire

2014/2015

REMERCIEMENTS

Au travers de ce mémoire, je tiens à remercier

l'ensemble des personnes qui ont partagé à mes côtés

cette année de connaissance et d'apprentissage et

particulièrement :

- Madame KACPRZAK du service de l'offre en établissements

médico-sociaux du

département Alpes Maritimes,

- Madame ATOUI - GHANEM, Inspectrice de l'action sanitaire et

sociale, référente

personnes âgées sur l'ouest du département,

de l'Agence Régional de Santé,

- Madame TREMOLIERE, Responsable du contrôle et de

l'agrémentation des Services

à la Personne à la DIRECCTE,

- Madame GHELELOVITCH, responsable filière à la

Chambre du Commerce et de

l'Industrie,

- Monsieur DARRE, Directeur de l'EHPAD Maison Russe,

- Monsieur ROMERSI, Directeur de la Direction Sud Est ORPEA,

- Madame COLLOCA, gérante de la société

« Allô service à la Personne ».

Je vous remercie pour votre disponibilité et d'avoir

pris le temps de m'apporter les informations nécessaires au constat de

terrain réalisé. Ce mémoire s'est enrichi par vos

témoignages.

- L'ensemble des professeurs et professionnels enseignants, -

L'ensemble de mes camarades,

Pour la richesse du savoir transmis et le partage de cette

année,

- Ma famille, mes amis et ceux qui m'entourent au quotidien,

pour leur soutien inconditionnel durant cette année.

- Enfin, à ceux qui ne sont pas cités mais dont

la présence fut un privilège... merci.

1

SOMMAIRE

INTRODUCTION 2

I. La Silver Economie. 4

1. Etude du marché. 4

2. Les entreprises à forte croissance ou dites «

coeur de cible ». 12

3. Les entreprises en périphérie du

marché : cas des EHPAD. 18

II. Impact du marché sur la prise en charge de la

dépendance 27

1. Généralités. 27

2. Analyse stratégique 28

3. Stratégie marketing. 34

4. Analyse financière. 41

5. Quel Business modèle ? 47

CONCLUSION 49

2

INTRODUCTION

De nombreuses études démographiques mettent en

évidence une évolution de la pyramide des âges

française. En effet, l'ensemble de la génération des

baby-boomers, nés entre 1946 et 1974, aura dépassé

l'âge de la retraite dans quinze ans. Ils seront donc 10,4 millions en

2040 soit 33% de la population totale.

Chaque français se préoccupe aujourd'hui du

devenir de ses aînés. Les moeurs et modèles familiaux ayant

également changés (éloignement géographique,

mutation des modèles familiaux, diminution du nombre d'enfant par

famille), la prise en charge de la dépendance de ces derniers ne peut

plus être seulement assurée par une solidarité familiale

mais doit l'être également par une réponse collective.

Mais qu'est-ce que la dépendance ? Selon l'INSEE la

dépendance se définit comme étant « le besoin

d'aide pour accomplir les actes essentiels de la vie quotidienne ou le besoin

d'une surveillance régulière ». Depuis 2002, une aide

financière vient soulager les frais occasionnés par la

dépendance : l'APA. En 2012, l'Etat a réparti 5,7 milliards

d'euros entre les départements par l'Etat dans le cadre du financement

de l'APA. Cette somme a permis d'assurer les prises en charge à domicile

mais aussi en établissement de type EHPAD1, qui

représente, pour le moment, la solution privilégiée

d'hébergement et de soins, après le domicile.

Selon l'INSEE et la DRESS, l'évolution de personnes

dépendantes entre 2005 et 2040 serait de plus 50 % pour atteindre le

seuil des 1,2 millions de personnes concernées en 2040. Associée

à l'augmentation de l'espérance de vie, la question de la prise

en charge de la dépendance des personnes âgées devient donc

un problème sociétal.

La Cours des Comptes en 2005 qualifiait cette situation de

« défi médical, social et financier

» dont la réponse devait être politique. Le

Sénat apporte un premier éclairage avec une proposition de

réforme dite « de la 5ème branche ». Le

financement comptait 8 milliards d'euros pour couvrir les besoins des personnes

âgées dépendantes. Cependant, faute de financement

suffisant, cette réforme était annulée en 2012.

Une seconde proposition de loi, la loi «

d'orientation et de programmation pour l'adaptation de la

société aux vieillissements » est à

l'élaboration depuis le 1er janvier 2014. Cette

dernière, pourtant très controversée, a été

votée à l'Assemblée Nationale et devrait entrer en vigueur

à l'aube de l'année 2016.

L'objectif est ainsi fixé, il faut: «

favoriser la mobilisation de la société autour du

défi du vieillissement dans sa double dimension du bien vieillir et de

la protection des plus vulnérables ». Plusieurs

actions pour cela : un repérage et une prévention autour des

situations à risque, la mise en place d'actions civiques et le

développement de l'inter-génération ou encore une

modification des Plans Locaux de l'Habitat et d'Urbanisme afin d'adapter au

mieux les transports urbains. C'est donc une mutation de l'ensemble de notre

société qui se profile dans les prochaines années.

1 EHPAD : Etablissement d'Hébergement pour

Personnes Agées Dépendantes

3

L'action du Gouvernement vise au développement de la

« Silver-Economie » car ce marché économique, au

service des personnes âgées, est porteur d'emplois et de

croissance. Il représente un véritable eldorado financier.

L'ensemble sera rendu possible par un financement public à hauteur de

700 millions d'euros en provenance de la Contribution Additionnelle de

Solidarité pour l'Autonomie, déjà prélevée

sur l'ensemble des ressources françaises depuis avril 2013.

Forte de mon expérience dans le domaine

médico-social depuis 11 ans, dont 9 dans les Alpes Maritimes, je ne peux

que constater qu'un nombre croissant de personnes âgées vit dans

ce département, qui par ailleurs est doté d'une plus grande

diversité de structures et services à destination des plus de 60

ans. J'ai donc souhaité concentrer mes investigations sur ce

département pour les caractéristiques types qui le composent :

? Sur les 300 000 personnes vivant dans les Alpes Maritimes,

40 000 d'entre elles ont dépassé les 85 ans.

? Le taux de dépendance évoluera de 28 % à

31% d'ici 2020.

? 30 % des établissements en PACA sont situés

dans ce département avec des frais d'hébergement

évalués à 2 570€ par mois,

? Une augmentation du nombre de service à la personne

de 10 à 20% est attendu d'ici 2020.

? Contrairement aux idées reçues, le revenu

médian d'un azuréen est seulement de 1 270€.

Ce département a donc les caractéristiques

nécessaires pour illustrer le système français de prise en

charge de la dépendance.

Mon questionnement fut donc le suivant : compte tenu des

évolutions démographiques et de la demande croissante à

venir, de l'application prochaine de la loi favorisant la création d'un

nouveau marché, de l'écart entre les ressources disponibles et le

prix des prestations et services actuels, quelles seront les modifications du

système de prise en charge de la dépendance?

Ce mémoire a donc pour objectif de revenir sur

l'ensemble de ce constat et de proposer dans un premier temps une étude

de marché au coeur de la Silver Economie en distinguant le secteur

clé du service à la personne en plein essor, et celui de l'EHPAD

tel qu'il s'inscrit actuellement. Dans un second temps, au travers de

rencontres sur le département, nous définirons, par une analyse

stratégique, les business modèles mis en place par les

différents acteurs pour s'adapter à ce nouveau marché.

Enfin nous conclurons sur cet état des lieux de la prise en charge

française de la dépendance.

4

I. La Silver Economie.

1. Etude du marché.

1.1 Généralités.

La « Silver-Economie », définit par le

Ministère des affaires Sociales comme étant «

L'économie au service des personnes âgées », a pour

but de faire une place centrale aux personnes âgées tant sur un

plan conceptuel qu'économique.

La Silver Economie se compose :

- D'une représentation gouvernementale en la personne

de Madame Marisol TOURAINE, Ministre des Affaires Sanitaires et Sociales.

- D'autres acteurs privés et publics (cf annexe 1).

- De Silver-Régions dont la mise en place devrait

être favorisée par les décrets d'application de la loi

ASV.2

Deux objectifs principaux sont définis:

- La promotion du savoir-faire des acteurs économiques

et industriels par l'accroissement de leur compétitivité sur un

marché mondial,

- In fine, l'atteinte de l'objectif du « bien vieillir

» à domicile afin d'apporter une réponse à la perte

d'autonomie par une prévention et une prise en charge efficiente de la

dépendance.

Un contrat de filière signé entre le

gouvernement, Monsieur Gilles SCHNEPP3et l'ensemble des acteurs de

la Silver Economie, a défini six engagements :

- Définir le marché de la Silver Economie,

- Mettre en place une offre compétitive notamment de

l'offre française à l'international,

- Mettre en place une politique d'exportation des produits,

- Assurer la formation des acteurs,

- Assurer la communication autour du « bien vieillir

»,

- Promouvoir des produits innovants,

La création d'un comité de filière et

d'une Silver Vallée, lieu de regroupement des entreprises, ont

finalisé la mise en place.

2 Adaptation de la Société au

Vieillissement

3 Président de la FIEEC

(Fédération des Industries électriques,

électroniques et de communication) PDG de LEGRAND

5

Quel impact sur l'économie

?

Selon le CREDOC, la croissance devrait augmenter de 0,25 point

par an grâce à une adaptation au marché. Le PIB4

augmentera également de 1,59 % (soit 31 milliard) en 2010 à 2,4 %

du PIB en 2040.

C'est donc un marché porteur qui peut être

envisagé :

- A l'échelon régional : par les associations et

les TPE5,

- A l'échelon national : par les PME6,

- A l'échelon mondial : par la mise en concurrence de

ces mêmes entreprises avec des entreprises internationales.

Afin de s'assurer que l'offre de produits soit en phase avec

la réalité, le CGSP7 a diffusé le 21/06/2013,

un questionnaire « Acteurs, activités et perspectives »

à disposition de ses adhérents. Le retour effectué par 283

entreprises, a permis d'obtenir les premières données

économiques du marché de la Silver Economie :

- Un Chiffre d'Affaire d'environ 55 milliards d'euros,

- 43 150 emplois actuellement et 68 685 emplois attendus en

2017,

- Un TCAME8 de 13,8 % (hors création

d'entreprise et entreprise de 0 salarié) et de 9,8 % (en les incluant)

en 2012.

La Silver Economie se définit donc comme un

réseau de plusieurs entreprises agissant en transversalité, au

bénéfice des personnes âgées.

1.2 Les bénéficiaires.

Au nombre de 900 millions dans le monde en 2014 et 2 milliard

d'ici 20509, les personnes âgées représenteront

la part de population la plus importante. En France, ils sont plus de 12

millions sur une population totale de 66,3 millions, soit plus d'un habitant

sur 1010.

Selon l'INSEE, on distingue :

? Les âgés dits « actifs »

définis comme autonomes et indépendants. Agés entre 60 et

75 ans, les atteintes liées à l'âge sont physiologiques et

occasionnent peu de conséquences au quotidien. Ils sont en

majorité propriétaires et ont des activités diverses. La

part de cette population augmentera de 45% entre 2005 et 2050.

? Les âgés dits « fragiles » dont les

atteintes liées à l'âge entrainent nécessitent une

aide humaine et technique, permettant de réajuster les capacités

d'anticipation et d'adaptation

4 PIB : Somme de l'ensemble des productions sur un

territoire permettant de dégager des revenus en nature ou en monnaie

5 TPE : Très Petites Entreprises

caractérisées par un nombre de salarié inférieur

à 10, un chiffre d'affaire de moins de 2 millions d'euros, un total de

bilan inférieur à 2 millions d'euros.

6 PME : Petite et Moyenne Entreprises

caractérisées par la présence de moins de 250

salariés, un chiffre d'affaire inférieur à 50 millions

d'euros, un total bilan inférieur à 43 millions d'euros.

7CGSP : Commissariat Général à la

Stratégie et à la Prospective.

8TCAME : Taux de Croissance Annuelle de l'Emploi.

9 Source : OMS, au 30 septembre 2015.

10 Source : INSEE, tableau de l'économie

française 2015.

6

7

8

9

au lieu de vie. Agés de plus de 70 ans à 84 ans,

ils sont également en majorité propriétaires. La part de

cette population augmentera de 78% d'ici 2050.

? Les âgés dits « dépendants » dont

le besoin d'aide pour l'accomplissement des actes du quotidien est

prépondérant. Agés de plus de 84 ans, âge moyen

d'entrée en EHPAD, ces personnes peuvent vivre en institution ou

à domicile, avec une prise en charge humaine et technique importante.

Ils représentent seulement 8 % des personnes âgées mais une

augmentation de 28,8 % est prévue d'ici 2050.

L'objectif est le maintien de l'autonomie au domicile le plus

longtemps possible. La Silver Economie cible en premier lieu les personnes

âgées dites actives et fragiles. Elles sont consommatrices de

produits et de services tout en ayant une capacité financière

plus élevée. Elles ont un état d'esprit « jeune

» avec, un âge mental de 10 à 15 ans de moins que leur

âge physique.

D'ici 2020, les plus de 60 ans seront les plus grands

consommateurs (tous domaines de consommations confondus). Au-delà de la

bienveillance qu'impose le fait de prendre soin des personnes

âgées, il y a donc une véritable opportunité d'un

marché à dimension internationale.

Part de consommation sur la consommation

totale

(%)

|

65 60 55 50

|

|

|

|

santé alimentation equipement loisirs assurances

|

CREDOC « Comment consomment les Seniors »

(Décembre 2012, Mathe et al.)

L'arrivée des baby-boomers va donc

considérablement transformer notre système de consommation qui

devra s'adapter à de nouvelles demandes. Dotés d'un plus grand

pouvoir d'achat et d'une plus grande capacité d'épargne, l'offre

devra être ciblée et adaptée à ces nouveaux clients

en quête de bien- être, de bienveillance et de

considération.

1.3 Caractéristiques de la demande.

Si la demande est présente et le besoin

identifié en raison de l'avancée en âge, les personnes

âgées sont aussi le segment de population la plus conservatrice et

la plus attentive aux dépenses réalisées. Les actes de

consommation sont donc réfléchis et doivent répondre

à des caractéristiques de solvabilité.

De fait, deux axes de financements sont envisagés dans

l'objectif de développer la Silver Economie :

- Une meilleure prise en charge des frais de dépendance

des personnes âgées par la solidarité collective,

- Un financement des entreprises naissantes et innovantes

permettant de proposer de nouveaux produits répondant à la

demande nationale et internationale, ce qui à terme, sera facteur de

croissance économique.

1.3.1 La prise en charge collective.

Au niveau sociétal, la nécessité est de

trouver parmi les actifs et les retraités un financement basé sur

la solidarité nationale permettant une meilleure prise en charge du

reste à charge en cas de perte d'autonomie avec la mise en place d'un

plafond de ressources. L'objectif étant de de favoriser l'accès

aux produits et aux services pour les personnes âgées mais

également d'améliorer leur pouvoir d'achat.

Différentes réformes se sont donc

succédées afin d'améliorer cette prise en charge :

- 1970 puis en 1978 : mise en place des premières lois

de financement des soins et de l'hébergement en institution des

personnes âgées.

- 1991 : naissance d'une première organisation avec la

création du Service Départemental Médico-Social de Soins

aux Personnes Agées Dépendantes permettant l'attribution de

prestation et la coordination de services.

- 2002 : création de l'APA qui constitue une

avancée majeure. Cette prestation est cofinancée par les

départements et l'Etat, par l'intermédiaire de la Caisse

Nationale de Solidarité pour l'Autonomie (CNSA). Elle est

utilisée pour financer les aides et services divers liées

à la perte d'autonomie. Son montant est modulé en fonction du

degré de dépendance reconnu (ou GIR11) et du lieu de

résidence (institution ou domicile) de la personne. Il est

réduit, au titre de la « participation

financière du bénéficiaire au financement de l'APA

», lorsque les revenus de l'allocataire dépassent un

certain plafond (695 euros par mois).

Cette prise en charge de la dépendance est encore

effective aujourd'hui mais elle représente une lourde charge

financière (441 millions d'euros en 2009) pour les départements

en charge de l'action sociale des personnes âgées et

handicapées.

- 2004 : création de la journée de

solidarité nationale afin que l'ensemble des fruits du travail des

salariés, des revenus de placement et ceux du patrimoine soient

reversés au CNSA. La CSG (fraction de 0,1 %) a entre autre permis un

financement de 1 033 millions d'euros en 2009.

- 2008 : est évoqué pour la première fois

la création d'un cinquième risque par le Sénat. Le rapport

établit alors le constat que les frais de dépendance sont pris en

charge en premier lieu par l'assurance maladie, puis par le Département

et enfin par la CNSA. Soit un total de 21 milliards d'euros par an.

11 GIR : Groupe Iso Ressources

Répartition des dépenses liées

à la

dépendance

Etat

Assurance Maladie Département CNSA CNAV CNAF

2968

4200

12893,11

370 568,1

387

Etat : exonérations fiscales et réduction

d'impôts, des dépenses directes de prise en charge pour

l'autonomie) Assurance maladie : dépenses de soins des

établissements et services médico-sociaux, dépenses

hospitalières et dépenses de soins de ville, d'action sociale,

Départements : financement de l'APA et de l'aide

sociale en hébergement,

CNSA : financement de l'APA et des établissements,

pour la professionnalisation et investissement,

CNAV : dépenses consacrées au soutien

à domicile / dépenses consacrées aux lieux collectifs,

Caisse Nationale d'Allocations Familiales :

Dépenses d'allocations logement à caractère

social/Dépenses d'aides personnalisées au logement.

Ces chiffres devant considérablement augmenter dans les

prochaines années, le système de prise en charge actuel devient

insuffisant. Il convient donc de trouver de nouvelles sources de

financement.

Pour cela, la loi « D'orientation et de programmation

pour l'Adaptation de la Société au Vieillissement »

réforme ce système avec entre autre la refonte de la prise en

charge par l'APA. Elle comporte un ticket modérateur amoindri pour la

personne âgée, voir supprimé en cas d'absence de

ressources, ainsi que plusieurs autres mesures avec un financement total de 700

millions d'euros permettant :

- De développer les services (transport, urbanisme,

habitat...),

- De promouvoir les services à domicile,

- D'améliorer et de moderniser la prise en charge

institutionnelle.

Par l'intermédiaire d'un comité de financement,

les bénéficiaires percevront d'une aide financière sous

condition de ressources afin d'acquérir une aide à la

prévention de la dépendance à domicile. Ce fonds d'un

montant total de 140 millions d'euros, en sus de l'APA ou de l'aide des caisses

de retraite, sera mis en place par le Conseil Départemental.

1.3.2 Financement des entreprises.

Sur le plan entrepreneurial, il s'agit d'apporter des capitaux

aux entreprises afin qu'elles puissent développer leur

activité.

- La création de Joint-Venture12 entre ETI

et PME afin de diminuer les coûts de fonctionnement,

12 Joint-venture : société commune

à deux entreprises individuelles et détenue à parts

égales dans l'objectif de partager compétences, technologie ou

encore de diversifier leurs activités.

- La mutualisation de certains services,

- Les créations d'un « Fonds d'Amorçage

» pour les PME bénéficiant de fait d'un capital

supplémentaire (de 1 à 2 M€) ou encore d'un « Fonds de

croissance » pour les ETI afin de leur permettre de se développer

à l'international.

1.4. Caractéristiques de l'offre.

Une classification des entreprises et acteurs de terrain peut

être fait en fonction de leur implication dans la prise en charge de la

dépendance et donc des clients finaux auxquels elles s'adressent :

? Les entreprises « coeur de cibles », vouées

à évoluer par la vente de solution à la perte d'autonomie

en proposant des services et produits phares destinés aux personnes

âgées actives et fragiles à domicile,

? Les entreprises « acheteuses ou clientes de ces

mêmes solutions », au même titre que la personne

âgée en étant leur intermédiaire (cas par exemple

des EHPAD).

1.5. Un critère de différentiation : la

démarche « Haute Qualité Autonomie ».

La Silver Economie est basée sur une démarche

éthique en plaçant la personne âgée au centre des

dispositifs actuels et naissants, tout en profitant d'un secteur porteur

d'emploi pour relancer la croissance et la consommation. Faire

bénéficier aux personnes âgées de produits qui leur

sont destinés, permet de répondre au désir qu'est celui de

rester à domicile le plus longtemps possible.

Afin de permettre plus de lisibilité dans l'offre de

produit et de service et d'apporter un gage de confiance, le gouvernement

travaille actuellement sur la mise en place d'un label, associé ou non

à des processus de normalisation des produits. L'objectif est la

commercialisation sur un marché européen et mondial.

La mise en place d'un label permettra d'apporter aux

consommateurs une garantie de qualité et de sécurité sur

les produits et les services. Des travaux sur 2014-2016 sont donc en cours en

lien avec le CNR santé à domicile et autonomie afin de

référencer les produits et services. La Délégation

Interministérielle de l'Intelligence Economique participe à ces

travaux afin de mettre en place des normes à l'échelon

européen sur des secteurs tels que l'hébergement des personnes

âgées et du maintien à domicile.

C'est donc sous un oeil bienveillant que l'Etat définit

les contours de cette économie tant sur un plan organisationnel,

économique, politique, avec l'arrivée de réformes à

venir dont la loi ASV fait partie.

10

1.6. Analyse de la concurrence.

A terme, 1 français sur 3 pourrait être

consommateur de la Silver Economie pour la mise en place d'une

téléassistance, l'emploi d'une aide à domicile, ou encore

l'achat d'un produit adapté permettant de réduire la

dépendance.

Une majorité d'entreprises a vu le jour depuis 2005 (73

% selon les études de la Silver Economie et 11 % de création

entre 2012 et 2013), sur un marché où des entreprises plus

âgées, et notamment les grands groupes, étaient

déjà présentes.

Bon nombre de start-ups13 tentent actuellement de

profiter de cette économie en raison des potentialités de

croissance qu'elles représentent. Porteuses de produits innovants, ces

entreprises pourraient tout de même rencontrer des difficultés

à s'adapter à la demande en raison d'une insuffisance de

capacité de production nécessaire pour vendre à un prix

attractif.

Les N'TIC14 voient naître un marché

très fleurissant avec notamment le développement d'internet dont

les personnes âgées dites actives apprécient de se servir

avec leur famille ou pour le loisir. On peut donc voir, par exemple, proposer

sur le marché de nouvelles tablettes adaptées avec reconnaissance

vocale ou autre prototype permettant de faciliter lien social et de palier des

difficultés sensorielles.

Les ETI15 seront sans doute des entreprises plus en

capacité de réaliser des économies d'échelle

permettant de produire en quantité et d'investir en Recherche et

Développement afin de proposer de nouveaux produits.

Le résultat des études réalisées

autour de la Silver Economie en 2013 met en évidence une

prédominance de PME et microentreprises respectivement présentes

à 47 et 47 % et également, 5 % d'ETI.

Selon la même étude, le marché se

situerait en premier lieu à l'échelon national (39,02 %), puis

à l'international (20,66 %) et enfin sur un marché local et de

proximité (29,84 %). Les entreprises situées sur un marché

national et international se caractérisent par un chiffre d'affaire plus

élevé et un investissement plus important en R&D, permettant

la mise sur le marché rapide de produits innovants leviers de croissance

économique pour l'entreprise. Ces dernières sont donc, à

premières vues, plus solides pour pénétrer le

marché.

A l'échelon régional, les associations sont les

plus représentées.

13Start 'up : Nouvelle entreprise arrivant sur le

marché caractérisée par : des capitaux propres pour

fonctionner, peu d'actifs corporels car pas de passé financier et donc

un risque élevé.

14 N'TIC : Nouvelles Technologie de l'Information et

de Communication : informatique, télévisuel,

multimédias

15 ETI : Entreprise de Taille Intermédiaire

: Elles comptent entre 250 et 4 999 salariés, et ont un chiffre

d'affaire inférieur à 1,5 milliard d'euros

11

1.7. La distribution.

La vente des produits peut s'effectuer :

- En B to C : auprès des séniors en direct,

- En B to B to C : auprès des séniors de

façon indirecte, - En B to C : auprès des institutions.

Un manque de communication évident est pour l'instant

présent autour de ces nouveaux produits et services à destination

des personnes âgées. L'offre et la demande se rencontrent peu pour

deux causes essentielles :

- Une méconnaissance des canaux de communication

permettant de cibler le client, - Un manque de lisibilité des produits

existants et de leur qualité.

L'un des axes du contrat de filière tend à

promouvoir les entreprises signataires afin de se faire connaitre par le

public. Pour cela, la Silver Economie tente de s'organiser avec un salon

annuel, autour de thèmes phares tant sur la vie à domicile qu'en

institution.

Le site internet de la société ONMEDIO permet

aux personnes âgées et séniors, aux aidants professionnels

et familiaux, aux entreprises, d'avoir de nombreuses informations dans les

domaines de la gérontologie avec notamment l'accès aux produits

innovants. Elle recense les acteurs et initiatives mises en place par les

acteurs du marché.

En dépit de cela, le marché reste fragile car ce

dernier est encore peu entré dans les moeurs. Les clients sont plus

difficiles à convaincre à l'achat.

1.8. Impact sur l'emploi.

Pour leur objectif commun de permettre le maintien à

domicile, deux marchés porteurs sont plus clairement identifiés

:

- Le secteur industriel : notamment dans le secteur des

technologies pour l'autonomie

(e-autonomie) dont les exportations ont progressé de

plus de 50 % l'an dernier,

- Le service de l'aide à la personne : secteur d'emplois

et de croissance.

En marge, le secteur de l'hébergement est lui aussi

impacté : en raison d'un maintien à domicile de plus en plus

optimal, de moins en moins de personnes devraient être

hébergées en institution.

L'étude de la Silver Economie montre, dans des

entreprises interrogées ayant une activité dans le domaine de

l'accompagnement de la personne et des activités

périphériques, une augmentation de 55% du nombre de

salariés d'ici 2017.

12

Le graphique ci-après laisse apparaître deux

secteurs privilégiés :

- le secteur de l'accompagnement à la personne, - le

secteur de la prévention de la dépendance.

Secteurs

Tic, habitat, mobilité

Téléassistance

Santé

Services liés aux aidants

Prévention de la dépendance

Accompagnement de la personne

15

26

29

34

43

70

0 10 20 30 40 50 60 70 80

Secteurs

Source : Etude de la Silver Economie auprès des

structures dédiant leurs activités au plus de 60 ans.

2. Les entreprises à forte croissance ou

dites « coeur de cible ». 2.1. Les entreprises de

la gérontechnologie16.

La Chambre Industrielle de Commerce recense actuellement

l'ensemble de ces entreprises. Cependant, puisqu'elles ne sont pas uniquement

spécialisées dans le domaine gérontologique, elles restent

difficiles à identifier.

Ce domaine reste néanmoins en plein essor. L'unique

barrière à l'entrée réside dans la

solvabilité du produit. Les clients peuvent faire appel à

plusieurs modes de financements, sous forme de subventions partielles ou

totales, accordées par les collectivités départementales,

locales ou encore par les administrations publiques (annexe 2).

Le Département ouvre donc la prise en charge de la

dépendance des patients, aux moyens techniques en plus des moyens

humains. Cependant, l'enveloppe financière totale n'en est pas pour

autant augmentée, le montant est réparti en fonction des types

d'aides tout en ne dépassant pas le plafond de l'aide financière

accordée en fonction du GIR17(annexe 3).

2.2 Les SAP : Services à la Personne.

Selon la loi du 26 juillet 2005 article L.129-1, le service

à la personne ou service à domicile peut se définir comme

étant l'ensemble des activités du quotidien permettant de

soutenir un particulier à domicile, qu'il soit institutionnel ou non,

afin de lui permettre un maintien

16 GIR : Groupe Iso Ressources

13

optimal de ses conditions de vie, dans l'objectif de conserver

son autonomie, de maintenir du lien social, et d'assurer un soutien

familial.

Parmi ces activités (annexe 4), on distingue :

- Les services de la vie quotidienne destinés aux

personnes actives ayant besoin d'aide dans le cadre de la gestion de leur

quotidien,

- Les services au public fragile destinés à

soutenir les personnes fragiles en situation de dépendance,

- Les services aux familles.

Seuls les services au public fragile nécessitent un

agrément sans lequel ils ne peuvent fonctionner.

Le service à domicile s'effectue :

- En B to B : par l'emploi direct d'une aide à

domicile,

- En B to C par l'intermédiaire d'un prestataire de

service.

Le marché du service à domicile connait un fort

accroissement depuis les années 1980. Portée, par une

augmentation du taux d'activité des femmes et par le vieillissement de

la population, la demande de service à domicile ne cesse d'augmenter. En

2013, 1,4 millions de professionnels ont été recensés

(emploi direct ou non) et 888 millions d'heures ont été

rémunérées.

2.2.1 L'emploi en direct.

A l'aide du Chèque Emploi Universel (CESU), la personne

âgée emploie directement une aide à domicile. En 2014, ce

marché concernait 958 000 bénéficiaires. Sur la même

année, 806 millions de titres CESU ont été

préfinancés par 12 900 financeurs que sont les entreprises

privées ou publiques dont de grands groupes et de très nombreuses

PME, les Conseils Départementaux, mutuelles, caisse de retraite,

administration d'Etat.

En dépit de ces facilités de paiement et d'une

simplification des démarches administratives permettant l'emploi direct

d'un salarié à domicile, on constate depuis 2009 une diminution

de 2,5% par an du nombre de salariés concernés par l'emploi

direct. Cette diminution a pour origine :

- L'absence de service en cas de congés ou de maladie du

salarié,

- La déclaration mensuelle du salarié

auprès de l'URSSAF et le paiement des cotisations,

- L'obligation d'une procédure de licenciement du

salarié en cas de difficultés.

Pour pallier à ces difficultés, et pour

éviter que le particulier employeur recoure au travail non

déclaré, il peut faire appel à des services mandataires

permettant de prendre en charge ces démarches en contrepartie d'une

cotisation. Cependant ce service s'avère peu usité et ne permet

pas de contrecarrer la baisse de l'emploi (chiffrée selon la DARES

à 9,5% en 2011). Cette aide concerne en majeur partie l'aide aux

personnes handicapées ou dépendantes (59% en 2012).

14

Cette diminution ne devrait cependant pas durer en raison de

l'augmentation du nombre de personnes âgées d'ici 2020 : 159 000

emplois devraient être créés selon l'observation

FEPEM18 des emplois de la famille.

2.2.2 La prestation de service.

L'entreprise emploie en tant que salarié des aides

à domicile et signe auprès des bénéficiaires des

contrats de service indiquant les différentes modalités de la

prise en charge. En cas de problème, c'est l'entreprise qui est

responsable directement et non le salarié.

Selon la DARES, 2,5 millions de particuliers ont eu recours

à des organismes prestataires au cours du second semestre 2013.

Alors qu'un recul est observé sur le secteur de

l'emploi direct, celui de la prestation de service est en pleine croissance. En

2002, il représentait 19 % de l'activité totale du secteur et 54

% de l'activité des organismes. En 2012, c'est 40 % de l'activité

totale du secteur qui s'effectue par le biais de la prestation et 83 % de

l'activité des organismes sont concernés. Parmi les heures

rémunérées : 58% sont auprès des personnes

handicapées ou âgées, 38 % concerne l'activité

domestique et 4% la garde d'enfants.

2.2.3 Caractéristiques de la demande.

? Une clientèle âgée et

isolée.

Selon les sources de l'Insee, en 2011, les ménages ayant

recours au SAP ont :

- Entre 60 et 69 ans à plus de 10 %, - Entre 70 et 79

ans à plus de 20 %, - Plus de 80 ans à plus de 50 %.

80 % de la clientèle est donc sénior. Les 20 %

restant sont occupés par les ménages ayant entre 30 et 60 ans.

Selon les mêmes études, 58,7 % des utilisateurs sont

bénéficiaires d'une retraite et 44,3% des clients sont seuls.

? Une demande accentuée par un financement

public.

Les personnes âgées de plus de 60 ans, qu'elles

soient dépendantes ou handicapées, ont, outres des

exonérations de cotisations sociales et autres avantages fiscaux

spécifiques, le droit à un financement des heures de SAP. Ainsi

l'APA pour les plus de 60 ans ou encore la PCH19 pour les personnes

en situation de handicap, ont été reversées à

hauteur de 3 milliards d'euros d'aide soit 90 % des aides directes.

Peut intervenir également le financement de la CARSAT

(caisse de retraite) pour le financement d'heures d'aide à domicile des

personnes faiblement dépendantes.

18 FEPEM : Fédération des Particuliers

Employeurs de France

19 PCH : prestation compensatoire du handicap :

permet de financer la dépendance des personnes en situation de

handicap.

15

2.2.4 Caractéristique de l'offre.

? Une offre accessible par sa solvabilité.

Depuis les années 80, le gouvernement mène une

politique destinée à promouvoir les SAP. L'objectif est de

pouvoir proposer des emplois à une main d'oeuvre peu qualifiée

mais aussi de pouvoir répondre à la demande de deux

catégories de population : les ménages dont le couple est en

activité et les personnes âgées dont la proportion ne cesse

d'augmenter.

Afin de rendre la demande solvable, le gouvernement a donc

décidé de mettre en place une défiscalisation des heures.

Cette réduction d'impôt (-50 %) mise en place en 1991 est valable

sur tous les SAP agréés.

En 2007, le gouvernement a accentué cette politique

avec la mise en place d'un crédit d'impôt pour l'ensemble des

ménages non imposables. En 2010, ces mesures avaient engagé la

moitié des dépenses publiques soit 3 milliards d'euros.

? Une offre structurée et encadrée

juridiquement.

Les SAP affichent une réciprocité au niveau des

activités proposées. Cela s'explique non pas par une

volonté concurrentielle d'effectuer les mêmes activités

mais par l'agrément nécessaire pour devenir SAP dans certains

domaines tels que l'aide aux personnes âgées, aux personnes

handicapées et la garde d'enfants de moins de 3 ans. Il permet

également l'obtention des déductions fiscales pour les clients.

(Article D. 7231-1 du Code du Travail)

Or les personnes âgées sont les premiers clients

des SAP, les personnes handicapées viennent en second. L'obtention de

cet agrément attribué par la DIRRECTE20devient donc

une nécessité pour toute entreprise ou association souhaitant

s'imposer sur le marché de l'aide à la personne.

Ce cadre législatif impose donc une concurrence «

de fait » entre les entreprises en leur fixant des bases de fonctionnement

identiques.

2.2.5 Les critères de différentiation :

l'obtention de labels qualités de certification AFNOR, Qualicert ou

Qualisap.

L'obtention de ces certifications évite au SAP d'avoir

à renouveler l'agrément lors de l'échéance de 5

ans.

La norme AFNOR NF X50-056 « Services aux personnes

à domicile » permet au SAP de mieux appréhender le secteur

par une étude approfondie de la demande et des services. Elle met en

place une « démarche qualité » avec des indicateurs de

suivi et de performance et permet de former le gestionnaire à la gestion

des compétences, la gestion documentaire mais également sur la

communication interne et externe. L'objectif est donc de rendre l'entreprise

plus compétitive avec un service rendu à la personne plus

efficient.

20DIRRECTE : Direction Régionale, des

Entreprises, de la Concurrence, de la Consommation, du Travail et de

l'Emploi

16

La certification « Qualicert » est attribuée

par SGS ICS-Qualicert, leader mondial de la certification. Il permet aux

entreprises intervenantes sur un secteur très concurrentiel d'obtenir un

critère de différentiation. Depuis décembre 2013,

Qualicert certifie la qualité du SAP en fonction d'un

référentiel concordant aux critères d'évaluation

externe du Code de l'Action Sociale et des Familles.

La certification « Qualisap » est

délivrée par le bureau Veritas Certification et s'inscrit dans le

respect du Code de la Consommation par l'intermédiaire d'un audit.

Ces certifications sont payantes et donc difficilement

accessibles pour les entreprises les plus petites au profit des celles dont le

chiffre d'affaire est plus important.

2.2.6 Analyse de la concurrence.

En 2013, la répartition des 33 100 organismes se fait de

la manière suivante :

100%

40%

90%

80%

70%

60%

50%

30%

20%

10%

0%

2011 2012

47,2

21,3

25,7

5,9 5,4

45,9

24,8

23,9

autoentreprises

entreprises privées ( hors autoentreprises)

association

organismes publics

Source : étude de la DARES et DGCIS

On peut observer une large présence des entreprises

privées avec un accroissement de la part d'autoentreprises. Les

associations et organismes publics ne représentent que 29,3 % des

organismes des secteurs.

Ces entreprises étant en concurrence directe, on peut

s'interroger sur leur capacité à s'attirer des parts de

marché. Une analyse de ce secteur en fonction du type d'activité

par organismes, nous permet de constater que les organismes publics

(associatifs ou non) sont majoritairement présents dans le domaine de

l'aide aux personnes âgées.

C'est également le cas pour les entreprises

privées hors autoentreprises cependant elles diversifient davantage leur

activités avec la garde d'enfants, l'assistance aux personnes

handicapées et les services proposés hors agrément.

Les autoentreprises sont en plein accroissement depuis leur

création en 2009. Elles interviennent également dans le domaine

de l'aide aux personnes âgées (ménage, repassage) mais

elles diversifient leurs activités avec le soutien scolaire et autres

cours particuliers à domicile.

17

2.2.7 Impact sur l'emploi.

Deux catégories de salariés peuvent intervenir

auprès des personnes fragiles :

- Les aides à domicile ou «

aide-ménagère » : elles interviennent afin d'aider dans

la

réalisation des tâches du quotidien (type

ménage, courses, aide administrative..).

- Les auxiliaires de vie ou « garde-malade » : elles

aident le bénéficiaire dans la réalisation des actes du

quotidien tel que la réalisation de la toilette, la préparation

des repas ou encore un accompagnement hors du domicile.

En 2012, 427 000 emplois ont été mis à

disposition des particuliers par des organismes prestataires du secteur de

l'aide à la personne. Selon la DARES cette proportion serait due

à une forte croissance du nombre d'emploi dans les entreprises (135 800

en 2011) alors que le secteur associatif observe un recul de 3,1 % sur la

même période.

Au niveau de l'emploi en direct, la contrainte se trouve dans

la précarité du poste de travail. En effet, les contrats

auprès des particuliers ne sont pas des contrats à temps plein.

Pour pouvoir vivre convenablement, le salarié doit donc multiplier les

contrats. C'est de ce constat que provient l'image de « petits

boulots» lorsque l'on évoque le service de l'emploi à la

personne au détriment de l'ensemble des qualités humaines

nécessaires pour réaliser ce métier.

? La convention collective.

Le 3 avril 2014, un arrêté a étendu la

Convention Collective Nationale des Services à la Personne et l'a rendue

applicable aux entreprises. L'objectif est de développer l'attrait pour

ce secteur en sécurisant les parcours de formation et en

améliorant la qualité du service rendu aux

bénéficiaires.

Cette convention prévoit également un temps

minimal de travail de 24 h par semaine ce qui représente un atout non

négligeable pour les salariés dont 87% d'entre eux sont

actuellement à temps partiel. Cependant, il pourrait être un frein

à la croissance des entreprises qui se verraient dans l'obligation de

trouver un volume horaire de contrat suffisant pour l'embauche de

salariés.

? Un secteur en voie de professionnalisation.

La règlementation prévoit, depuis la

création du plan BORLOO en faveur des SAP, une professionnalisation du

secteur de l'emploi à domicile. En effet, ce secteur est en

majorité occupé par des femmes ayant peu de qualification et

d'expérience et donc n'ayant peu ou pas de diplôme.

L'article L. 5232-3 du code de la santé publique

prévoit les conditions de qualification nécessaires pour occuper

un poste d'aide à domicile. Egalement, l'arrêté du 26

décembre 2011 fixe la liste des diplômes nécessaires au

poste. Ces articles sont intégrés à l'agrément.

L'ensemble des employeurs doivent donc en répondre et s'adapter, au

bénéfice des salariés qui gagnent une véritable

reconnaissance professionnelle.

18

3. Les entreprises en périphérie du

marché : cas des EHPAD.

3.1 Etude de marché.

3.1.1 Définition.

La prise en charge institutionnelle se définit comme

étant la prise en charge réalisée par les Etablissements

d'Hébergement pour les Personnes Agées (EHPA). Elle regroupe

différentes structures telles que les maisons de retraite, les

unités de soins et de longues durées et les logements foyers.

Le terme EHPA succède au terme de « maison de

retraite » encore familièrement usité. Il englobe l'ensemble

de ces structures qui peuvent dépendre du secteur privé ou du

secteur public, avec un statut juridique différent.

|

Secteur privé

|

Secteur public

|

|

Société commercial

|

Secteur hospitalier

|

|

Association à but non lucratif

|

Commune

|

Le critère de différentiation de ces structures

est le degré de dépendance de la personne âgée

accueillie. Cela se traduit par la mise en place de moyens humains et

techniques plus ou moins importants au sein d'un établissement en

fonction de sa vocation à accueillir des personnes autonomes, en perte

d'autonomie ou dépendantes.

Au même titre que l'aide portée à

domicile, les résidents peuvent bénéficier de l'APA pour

financer leur séjour. Le degré d'autonomie sera

évalué selon les mêmes critères qu'à domicile

avec une évaluation du GIR cependant c'est également le niveau

d'autonomie de l'ensemble des résidents qui sera évalué

selon un GMP : Groupe Moyen Pondéré. (Par exemple : si la

structure à un GMP a 4, la moyenne des APA attribuées aux

résidents doit être évaluée à 4).

Il existe également une différence entre un EHPA et

un EHPAD par :

- la signature d'une convention tri partite avec le

département et l'Etat. Cette convention engage l'établissement

signataire dans une démarche qualité tant dans les soins que dans

l'accompagnement au quotidien des résidents. A ce titre,

l'établissement est soumis à des contrôles réguliers

par l'Agence Régional de Santé.

- L'obtention d'une dotation soins : les EHPA n'ayant pas pour

vocation d'accueillir des patients nécessitant une prise en charge en

termes de soin, elles ne bénéficient donc pas de financement

à ce titre. Elles fonctionnent uniquement avec une dotation

dépendance délivrée par le Conseil

Départemental.

19

3.1.2 Classification.

? Les maisons de retraite.

Elles peuvent être publiques (rattachée à

un CCAS, d'un établissement hospitalier) ou privées. Dans le

cadre de la signature d'une convention, cette structure sera

médicalisée avec la présence de personnel médical

tel que médecin coordinateur, infirmières, aides-soignants et

paramédical avec des kinésithérapeutes.

Elles proposent également à ses résidents

des activités ludiques et adaptées avec le soutien d'un personnel

d'animation et éventuellement d'un psychologue.

? Les USLD : Unités de Soins de Longues

Durées.

Plus communément connu sous le nom de « centre de

long séjour » et autrefois sous l'appellation « hospice

», ces établissements sont rattachés au secteur hospitalier

et accueillent des résidents ayant besoin d'une surveillance

médicale et d'une aide constante.

? Les Foyers Logement.

Ces résidences seront renommées par la loi ASV

dès le 1er janvier 2016 en « résidence autonomie

».

Elles proposent à des personnes valides et autonomes,

seules ou en couple, un appartement indépendant, accompagné de

services collectifs, à disposition des résidents, prochainement

fixés par décret. Ces établissements sont de type EHPA et

ne proposent pas de service de soins.

Les résidents devront donc faire appel à des

services externes tels que des SSIAD (Services de Soins Infirmiers A Domicile)

qui sont pris en charge par la CPAM.

Egalement, un « forfait autonomie » permettra de

financer les dépenses non médicales mais favorisant le maintien

de l'autonomie des résidents.

Ces hébergements sont des intermédiaires entre

la vie à domicile et la maison de retraite. Ils ont pour objectif de

rompre l'isolement dont peuvent souffrir les personnes âgées.

3.1.3 Analyse du marché.

En 2007, 10 300 établissements accueillaient 660 milles

personnes âgées en fonction de leur degré de

dépendance. La progression est lente jusqu'en 2011 avec une augmentation

de 1,75 % du nombre d'établissement.

20

En 2011, 74 % des établissements ont signé des

conventions tri partite et ont pris en conséquence la

dénomination d'EHPAD.

Le graphique ci-dessous reprend ces mêmes

éléments. On observe qu'en 2012, la quasi-totalité des

maisons de retraites sont engagées dans une démarche

qualité et il en est de même pour les USLD, à l'instar des

foyers logements qui n'ont peu ou pas encore pris cette orientation.

|

8000 7000 6000 5000 4000 3000 2000 1000

0

|

|

|

|

|

nbre de structures

dont en EHPAD

|

logements foyers Maison de retraite USLD

En ce qui concerne les parts de marché, on observe par

les graphiques ci-dessous que contrairement aux foyers logements

essentiellement rattachés aux communes, hôpitaux et secteur

associatif, aux établissements de santé, la répartition

des maisons de retraite est plus homogène.

1782

Logements Foyers

89

688

privés à but lucratif

privés à but non lucratifs

public

Maison de Retraite

privées à but lucratif

privées à but non lucratif

publiques

3146

1768

2311

Le marché privé à but lucratif est plus

installé dans le cadre des maisons de retraite alors qu'il

apparaît comme naissant pour les logements foyers.

Ceci s'explique en partie par les plans gérontologiques

départementaux qui ont, notamment dans les Alpes Maritimes,

favorisés au cours des dernières années, l'implantation

d'EHPAD.

3.2 Bénéficiaires.

Les résidents des établissements

d'hébergement pour personnes âgées n'ont donc pas le

même niveau d'autonomie en fonction de la structure dans laquelle il

réside. Selon l'INSEE, 9 % des

21

personnes âgées de plus de 75 ans vivent en EHPA.

Puisque l'entrée en résidence est rarement un choix mais

plutôt une solution de dernier recours, l'âge moyen d'entrée

en résidence est de 84 ans avec une durée d'environ 24 mois.

Seuls les GIR de 1 à 4 (annexe 3) présentent un

niveau de dépendance nécessitant éventuellement l'appui

d'une structure. Ainsi, 84 % des bénéficiaires de l'APA en GIR 1

résident en établissement contre 21 % des personnes

âgées en GIR 4.

L'espérance de vie étant plus importante pour

les femmes que pour les hommes, la population accueillie en structure est en

majorité féminine. Nombre d'entre eux sont veufs ou veuves car la

solidarité et l'entre aide entre époux améliorent les

conditions de maintien à domicile.

3.3 Caractéristiques de la demande.

Selon une étude de la DRESS, la raison qui amène

une personne âgée à rentrer en institution est avant tout

l'augmentation de la dépendance. En effet, moins la personne

âgée peut faire des actes du quotidien seule ou avec un appui,

plus elle se sent en insécurité, ce qui nourrit la

réflexion d'entrer en institution.

Le prix d'un séjour en maison de retraite étant

en moyenne de 2 574 €, cela laisse à penser que seule la personne

ayant une capacité de ressources permettant de prendre en charge ce

tarif est susceptible de s'orienter vers l'hébergement en structure.

Cependant, selon l'INSEE, le phénomène inverse se produit : plus

les ressources sont faibles plus l'entrée en institution est

probable.

Le critère d'entrée en institution peut donc

être déterminé comme étant le seuil de

dépendance non supportable (moralement et financièrement) par la

personne.

Vient ensuite le sentiment d'isolement particulièrement

après la disparition du conjoint. La vie en institution permet de

retrouver un lien social. Ce dernier cas reste cependant très

isolé et relève d'une orientation vers une résidence

autonomie.

Pour répondre à ce besoin tenu de l'offre et

puisque l'offre en EHPAD est arrivée au stade de maturité sur le

marché, les Conseils Départementaux ont changé les

orientations des plans gérontologiques.

Des critères de solvabilité permettent

néanmoins aux personnes âgées de financer leur

séjour en EHPAD.

3.3.1 Solvabilité de la demande.

? L'APA.

L'APA finance la prise en charge de la dépendance en

établissement sur le même fonctionnement que l'APA à

domicile. Le forfait, attribué par le conseil départemental, est

reversé à l'établissement.

22

? L'allocation logement.

L'Allocation Personnalisée au Logement et l'Allocation

Logement Social sont des aides versées par la Caisse d'Allocation

Familiale. Elles permettent de prendre en charge une partie des frais

d'hébergement sous deux conditions : le niveau de ressources du

bénéficiaire et le conventionnement de l'établissement.

? L'aide sociale.

L'aide sociale à l'hébergement est un dispositif

du Conseil Départemental. Il permet de prendre en charge les frais dans

sa totalité. En contrepartie, le bénéficiaire doit

reverser au Conseil Départemental 90 % de ses ressources. Le

département prendra le reliquat en charge auprès de

l'établissement.

Les ressources du bénéficiaire ainsi que celui

de ses ayants droits sont pris en compte. Les sommes reversées par le

Conseil Départemental font l'objet d'une récupération sur

la succession du bénéficiaire.

Dans le cas d'un hébergement à l'aide sociale,

le tarif hébergement est fixé à 54 € jour. Le

bénéficiaire doit recevoir la même qualité dans la

prise en charge de ses soins, de sa dépendance que dans une prestation

d'hébergement payante en intégralité par le

résident.

Actuellement, afin de suivre les directives des Conseils

Départementaux, 30 % des lits des EHPAD sont obligatoirement à

l'aide sociale.

3.4 Caractéristique de l'offre.

Ces différents critères régissent les

lois du marché des EHPAD et EHPA et rendent possible le choix de la

résidence pour la personne âgée.

3.4.1 Une offre encadrée par la

règlementation.

? La réforme de la tarification.

L'offre d'hébergement au bénéfice des

personnes âgées est régie par plusieurs

règlementations dont la plus importante porte sur la réforme de

la tarification. Cette dernière s'applique à la fois sur les

EHPAD mais également sur les résidences autonomies. Elle est

nourrit par une volonté de modernisation des maisons de retraite suite

aux évolutions de la société entrainant une entrée

en établissement plus tardive et provoquant l'émergence de

nouveaux besoins en terme de soins.

Egalement, les prestations proposées

antérieurement par les EHPAD n'étaient pas uniformes en raison de

la diversité des structures présentes sur le marché, mais

également en l'absence de référentiel permettant de

normaliser les pratiques.

Le décret du 26 avril 1999 apporte des solutions

notamment en terme d'individualisation de la facturation auprès du

résidant de façon à ce qu'il soit redevable de la

prestation qui lui est rendue.

23

3 lignes de financement sont donc mises en place :

- L'hébergement : correspondant aux prestations

hôtelières, de restauration non liées à la

dépendance. Cette ligne est à la charge du résident,

- Le soin : correspondant aux soins de nursing et au plateau

technique nécessaire sur le plan médical, ce forfait est pris en

charge par la Sécurité Sociale sous le contrôle de

l'ARS,

- La dépendance : correspondant à l'état

de dépendance du patient. Ce forfait est pris en charge par le Conseil

Départemental au titre de l'APA.

L'annexe 5 montre que la variation du tarif entre

établissement est essentiellement liée à des

différences sur les prestations hôtelières dont les frais

d'amortissement font partis. Ils peuvent être très variables

surtout en matière d'immobilier selon les régions, selon les

prestations offertes notamment au niveau du confort des chambres et des valeurs

ajoutées (prestations marketing propres à chaque EHPAD).

Cependant, selon Pierre Faraj, président du syndicat

des établissements et résidences privées recevant des

personnes âgées, la marge réalisée par les

établissements privés à but lucratif serait

inférieure à 5 % avec 55 % du tarif consacré à

l'emploi, 15 % à 20 % lié au frais d'amortissement lié

à l'immobilier, et 7 % du tarif est utilisé pour les taxes et

impôts.

? La convention tri partite.

Liée également à la réforme des

établissements, la mise en place d'une convention tri partite a pour

objectif d'imposer à l'établissement la réalisation

d'objectif financier mais surtout liée à la qualité de la

prestation proposée. Cet outil permet de formaliser les attentes des

financeurs vis-à-vis de l'établissement et permet de retranscrire

les attendus en terme de :

- Qualité de vie des patients,

- Qualité dans la relation avec la famille,

- Qualité de personnel,

- Qualité des rapports avec les prestataires

extérieurs.

Cet outil réglementaire permet donc de fixer les

attentes entre les financeurs et la structure qui devra y répondre

pendant la durée de vie du conventionnement.

Accouplée à la loi du 2 janvier 2002 apportant

une réforme à la prise en charge par les établissements

médico-sociaux, la convention impose à l'établissement une

obligation d'évaluation interne mais également externe. Elle sera

suivie d'une poursuite de l'exercice ou d'une sanction allant du simple rappel,

à la mise sous administration provisoire pour une dure de 6 mois, ou

encore à la fermeture de l'établissement.

3.4.2 Diversification de l'offre.

? Sur la durée.

Le séjour s'adapte de plus en plus au besoin des

patients et de leur famille. Il peut donc être temporaire durant

l'été, ou sous forme d'un séjour de convalescence ou bien

sous forme d'un séjour d'essai renouvelable. Il peut se transformer en

un séjour de longue durée.

24

? Sur la spécialisation de la prise en charge.

Dans un souci de santé public et face à

l'augmentation importante de personnes atteintes de pathologies

spécifiques, les EHPAD ont diversifié leur prise en charge. Il

existe :

- Les PASA ( Pôle

d'Activité et de Soins Adaptés) : sont des unités de vie

spécialisées dans la prise en charge des personnes atteintes de

troubles modérés du comportement (maladie d'Alzheimer et des

troubles apparentées, mais qui peut également être

spécifique à la maladie de parkinson). Ils proposent à une

dizaine de résidents et de personnes extérieures à

l'établissement, des activités à vocation sociale et

thérapeutique. Ces unités sont financées par l'APA avec un

talon de financement à charge du résident.

- Les UHR (Unités de Soins

Renforcés) : sont des unités d'hébergement

spécialisées dans l'accueil de 12 à 14 patients atteints

de troubles du comportement ou apparentés. Ces unités sont

intégrées aux établissements et répondent à

des règles d'architecture liées à des normes de

sécurité, et nécessitent des compétences

spécifiques du personnel.

3.5 Un critère de différentiation : la

certification AFNOR NF X 50-

058/NF 386.

En respect du Code l'Action Sociale et des

Familles21, les EHPAD sont soumises à des évaluations

externes qui doivent être réalisées tous les 7 ans.

L'AFNOR propose une certification dont la correspondance entre

le cahier des charges et la loi, est partiellement reconnue par

l'arrêté du 17 avril 2013. En 2013, 122 établissements

étaient certifiés NF services leur permettant d'être

reconnus pour leur qualité de service, de prise en charge du patient,

d'accompagnement par la mise en place d'un projet personnalisé et de

soins sur le plan médical, sur la formation du personnel et la prise en

compte de la satisfaction client.

Cet accompagnement permettant à terme, aux

établissements qui le souhaitent, de faciliter l'obtention de

l'évaluation externe rendue obligatoire pour tous les

établissements médico-sociaux depuis fin 2014.

3.6 Analyse de la concurrence.

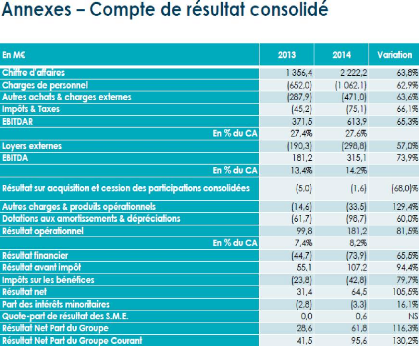

L'annexe 6 indique le « top 2015 » des groupes

commerciaux gestionnaires d'EHPAD. On peut observer qu'au-delà d'une

capacité plus importante en termes de lits en France, les trois premiers

groupes sont également des groupes internationaux. Ces groupes sont

financés par des actionnaires, ce qui leur permet d'avoir des moyens

supplémentaires pour diversifier leurs offres.

21 Annexe 3-10 du CASF

25

Il existe trois fortes barrières à

l'entrée : l'investissement immobilier, les coûts salariaux, les

lois et règlements qui régissent le marché. Il est donc

difficile de s'imposer pour un nouvel arrivant.

L'ensemble de ce marché, très atomisé,

propose une offre arrivant à maturité. De ce fait, les Conseils

Départementaux ainsi que l'ARS ne financent plus de création

d'établissement ou encore d'ouverture de nouveaux lits. Les

gestionnaires doivent donc opter pour une nouvelle stratégie.

3.7 Impact sur l'emploi.

L'impact sur l'emploi est davantage lié à la

médicalisation des établissements permettant la prise en charge

de la dépendance qu'à la concurrence. Dans le cas des EHPAD, la

gestion des ressources humaines est le fer de lance de la qualité de

l'établissement.

3.7.1 La formation du personnel.

C'est l'un des axes les plus importants. En effet, le

personnel ne cesse de se qualifier sur différents domaines : l'accueil

de pathologies spécifiques, les gestes et postures à avoir en

raison de la prise en charge d'un public de plus en plus dépendant, les

activités spécifiques permettant de conserver les acquis, de

rééduquer si nécessaire, etc...

3.7.2. La bienveillance.

L'ensemble du personnel veille également à ce

que le poids de la médicalisation ne soit pas trop ressenti pour que

chaque résident puisse trouver un « chez soi » adapté.

Cela passe également par d'avantage de normes et de procédures

applicables à l'ensemble du personnel afin de respecter la convention

tri partite et de permettre d'obtenir la qualité attendue par les

résidents mais également par les tutelles que sont le Conseil

Départemental et l'ARS.

Cette prise en charge par la bienveillance du personnel est un

levier de la qualité de l'établissement, c'est ce qui en fait sa

réputation tant auprès des résidents qu'auprès de

leur famille, qu'auprès des prescripteurs qui orientent les personnes

âgées. Elle est visible à tous les stades : de l'accueil

à la prise en charge quotidienne jusqu'à la réalisation

des soins palliatifs et à la prise en compte de la douleur du patient.

Là encore, la formation du personnel est un atout majeur.

3.7.3. La communication et la transversalité de

l'accompagnement.

Le quotidien du personnel est très organisé car

le nombre de personnel disponible sur l'établissement est

délimité par la convention. La communication au quotidien est

donc importante afin que les patients soient traités par l'ensemble des

équipes (administrative, soignante, hôtelière, qu'elles

puissent être de jour comme de nuit) de façon efficiente et dans

la globalité de l'accompagnement qui leur sont dus.

26

3.7.4. La fidélisation du personnel.

Afin de réaliser l'ensemble de l'accompagnement

décrit ci-dessus, les EHPAD doivent se doter de personnels

compétents et fidèles. L'ARS rend obligatoire l'obtention de

diplôme afin d'exercer en établissement d'hébergement. Le

personnel « faisant office de » est invité à entrer

dans un parcours de formation continue afin d'être qualifié ou

alors il ne peut être maintenu.

Pour ce qui est de la fidélisation, il n'est pas rare

d'observer des disparités de salaire entre les EHPAD publics et

privés (de l'ordre de plus 20 % en faveur du privé).

3.7.5. Un outil : les recommandations de bonnes

pratiques professionnelles de l'ANESM.

Afin d'aider les directeurs d'établissements à

mettre en oeuvre la procédure qualité au sein de leur

établissement, l'ANESM22 publie des recommandations

permettant aux directeurs et professionnels d'obtenir des objectifs à

poursuivre, des actions définies en fonction des recommandations ainsi

que des cas types illustrant le propos.

Des repères juridiques sont également transmis.

Ces recommandations sont également à mettre en

corrélation avec les recommandations de la Haute Autorité de

Santé Publique.

22 ANESM : Agence Nationale de l'Evaluation et de

la Qualité des Etablissements et Services Sociaux et

Médico-Sociaux

27

II. Impact du marché sur la prise en charge de

la dépendance actuelle.

Afin de pouvoir mesurer l'impact de la Silver Economie sur la

prise en charge de la dépendance, je suis allée à la

rencontre de Monsieur DARRE. Notre échange (présenté en

annexe 7) a permis d'enrichir mon propos grâce à son triple

positionnement tant dans le domaine de la Silver Economie, que dans le secteur

des SAP que pour sa fonction actuelle de Directeur d'EHPAD dans le secteur

associatif.

Plus globalement, les propos recueillis lors des interviews

auprès des différents acteurs des Alpes Maritimes, m'ont permis

de réaliser une analyse stratégique, marketing et

financière des nouveaux marchés et d'établir des business

modèles.

1. Généralités.

L'implantation de la Silver Economie au sein de chaque

région fait partie des actions du contrat de filière signé

le 12 décembre 2013. D'ici 2016, chaque Silver Région devra

être dotée d'un comité de filière qui contribuera

à l'organisation du territoire et à la coordination du

réseau départemental. Dans les Alpes Maritimes, la Chambre du

Commerce et de l'Industrie de Nice Côte d'Azur est porteuse du projet de

la Silver Région. Afin de comprendre les tenants et aboutissants de ce

marché dans les Alpes Maritimes, je suis allée à la

rencontre de Madame GUELELOVITCH, responsable activité et filière

service (annexe 8).

A l'échelon régional, la Silver Economie

regroupe actuellement 337 entreprises. Pour 50 % d'entre elles, ce sont des

TPE, avec moins de 5 salariés, 26 % des entreprises ont entre 6 et 20

salariés, 13 % entre 21 et 50 et 10 % seulement ont plus de 50

salariés.

Les secteurs les plus représentés sont celui du

secteur à la personne (33 %), de l'habitat (18 %), de la santé

(16 %). Le secteur du logement des personnes âgées (EHPAD et

hébergement spécifique) ne représente que 2 % des

entreprises de la Silver Economie.

Les Alpes maritimes sont un département très

représentatif de ce que pourrait être la Silver Economie à

moyenne échéance. En effet, 31 % de la population aura plus de 60

ans d'ici 2020. On note en sus de la population âgée

sédentaire, une population âgée touristique, notamment en

provenance des pays du Nord, à fort pouvoir d'achat.

Avec une représentation dans 4 régions, la

Silver Economie tarde à s'installer. La normalisation des produits

n'étant qu'à ses balbutiements, il n'y a pas de relais

spécifique permettant de rendre accessible et lisible l'offre de

produits et de services.

Cependant, on voit naître d'ores et déjà

des stratégies de positionnement auprès des acteurs de

terrains.

2. Analyse stratégique.

28

2.1 Impact du marché sur les entreprises coeurs de

cibles.

2.1.1 Quel impact sur les entreprises de la

gérontotechnologie ?

Pour comprendre l'enjeu du marché de la Silver Economie

pour les entreprises du secteur, il paraît opportun d'effectuer une

analyse comparative entre le niveau de la concurrence actuel et celui qui

pourrait se définir après 2030, c'est-à-dire lorsque

l'arrivée massive de la demande sur le marché aura eu un premier

impact.

Pour cela, l'analyse sectorielle selon les 5 forces de PORTER

paraît judicieuse car elle permet de prendre en compte l'ensemble des

forces susceptibles d'agir sur les entreprises.

Evolution de la concurrence

de 2015 à

2030

Menaces de nouveaux entrants

5

Pouvoir des fournisseurs

4

Intensité

concurrentielle

3

2

Pouvoir des acheteurs

Rôle des pouvoirs publics

1

0

Menaces des substituts

2015

2030

On peut observer sur le graphique ci-dessus que le

marché actuel laisse de nombreuses possibilités. En effet, les

entreprises du secteur de la gérontechnologie sont en pleine

émergence. La concurrence n'est pas agressive, puisque les produits sont

différenciés et donc identifiables.

Les conséquences s'observent en amont et en aval de

l'entreprise. Le pouvoir de ses fournisseurs comme celui de ses clients est

faible. En effet, le marché étant naissant, peu d'entreprises

produisent sur le secteur. L'absence de diversité de l'offre ne permet

pas une adaptation parfaite à la demande. Le choix pour le consommateur,

en termes de qualité, est restreint.

En 2030, ce même marché aura évolué

:

- La loi ASV devrait augmenter les prises en charges possibles

par le biais de l'APA, ce qui sera un levier pour de nombreuses entreprises

souhaitant entrer sur le marché.

- L'arrivée d'entreprises et donc d'une multitude de

produits nous permettent de caractériser la concurrence comme agressive.

Le consommateur pourra choisir entre

29

davantage de produit substituable, augmentant le pouvoir de

négociation tant en aval qu'en amont de l'entreprise.

Le pouvoir de l'Etat, déjà très fort en

2015, ne changera donc pas. En effet, l'Etat qui est à l'initiative de

la création de la Silver Economie, est en grande partie le financeur

actuel. Il insuffle les directives du secteur et est garant de sa mise en place

opérationnelle.

La société Legrand, spécialiste dans

l'aménagement du bâtiment, AUCHAN (distributeur) ou encore Flunch

(société de restauration) appréhende actuellement ce

nouveau marché. Legrand est par ailleurs signataire du contrat de

filaire et est numéro 2 sur les marchés européens dans

l'assistance à l'autonomie.

2.1.2 Quelle conséquence sur les SAP ?

Les SAP, entreprises pourtant coeur de cible de la Silver

Economie, vont se voir impactées par l'arrivée de ces nouveaux

moyens technologiques permettant de pallier (à un degré

nuancé) à la perte d'autonomie.

Selon Madame TREMOLIERE (interview annexe 9) responsable de la

filière Service à la Personne de la DIRECCTE dans les Alpes

Maritimes, il est aisé de rentrer sur ce marché cependant, il est

difficile de perdurer.

Avec la montée des TPE sous le régime de l'auto

entreprise, accentuée par la libéralisation du secteur par la loi

Borloo, le nombre de SAP sur les Alpes Maritimes a triplé sur les 10

dernières années pour atteindre le nombre de 540 actuellement.

L'intensité concurrentielle étant importante, de nombreux

substituts existent sur ce marché. Il devient donc difficile d'avoir des

parts de marché importantes à moins de mettre en avant un

avantage concurrentiel majeur.

Cependant, cet atout reste difficile à trouver car

comme nous l'avons indiqué plus haut, pour réaliser les

activités notamment auprès des publics fragiles, actuellement les

plus rentables pour les SAP en raison de la garantie de financement par l'APA,

il faut être agréé. Ce même agrément impose

des règles en termes de prix (fixé par l'Etat), de qualité

de service, d'organisation et de formation du personnel. L'ensemble entraine

des coûts importants pour l'entreprise.

En conséquence, l'avantage concurrentiel doit donc se

faire sur d'autres critères tels que :

- Le prix des autres services proposés par l'entreprise,

laissé à la libre appréciation de

l'entreprise et sans contrôle qualité,

- La communication sur l'offre et sur l'entreprise,

- La lisibilité de l'offre,

- L'image de l'entreprise.

Pour illustrer le propos de Madame TREMOLIERE, je suis

allée à la rencontre de Madame C., gestionnaire d'une entreprise

de service à la personne depuis 6 ans sur la commune de Vallauris

(interview annexe 10). Elle fait part de plus en plus de difficultés

pour mener à bien une activité rentable. Elle emploie

actuellement 10 salariés en CDI et un salarié en CDD uniquement.

Afin de comprendre l'impact des mutations actuelles sur son activité,

j'ai choisi de réaliser une analyse SWOT.

y' La fidélisation du personnel et leurs

caractéristiques ( moy. âge env. 52 ans)

y' L'image, l'excellente réputation de l'entreprise,

y' La rentabilité des activités hors

agrément : des contrats à 27 €/h,

y' L'agrément qualité,

y' La personnalisation du service : les salariés

interviennent sur la demande des bénéficiaires pour de petits

services y compris le weekend end,

y' La diversification des activités auprès des

personnes à mobilité réduite (ex : transport scolaire

adapté),

y' Compétences du personnel : 2 aides-soignantes parmi

l'effectif,

y' Zone de chalandise : placée dans l'un des axes

principaux de Vallauris.

y' Le partenariat avec des services privilégiés

permettant de vendre davantage de services pour les personnes fragiles :

stratégie de masse,

y' Partenariat avec les entreprises de

téléassistance pour capter la clientèle,

y' L'absence de règlementation tarifaire de services

auprès d'une clientèle aisée : permet de dégager de

la trésorerie à réinvestir en ressources humaines.

OPORTUNITES

FORCES

y' Concurrence agressive,

y' Frais de formation du personnel,

y' Difficultés de recruter du personnel jeune,

y' Conséquence de la formation : les salariés

partent pour le secteur de l'hébergement plus attrayant en termes de

salaire,

y' Le CA (200 000 €) insuffisant pour dégager une

marge,

y' Le manque de personnel : difficile d'assurer une rotation

en cas d'absence,

y' Coût salarié : (19€ /h hors taxe) non

couvert par les forfaits compensatoires (PCH : 17,59€/h et APA GIR 4:

19.26€

par h) obligation de faire moins

d'heure pour correspondre

au montant du forfait car le client refuse de payer le talon APA.

y' Les groupes :

? plus solides financièrement pour

assurer la certification du service et

la professionnalisation des salariés, ?

possèdent leur SAP,

? assurent la formation du personnel.

y' La généralisation de l'APA aux