V. LES DIFFERENTS TYPES DE CREDITS

Huit types de crédits sont proposés dans les

COOPEC .Le gérant ou l'agent de crédit doit orienter le

sociétaire emprunteur vers l'un ou l'autre de ces produits. Ce sont :

- le crédit d'investissement

Il se définit comme étant un prêt

destiné à la réalisation des activités portant sur

du long terme. Il s'agit entre autres de la construction de bâtiment ou

le renouvellement de l'outil de production, de la constitution de fonds de

commerce, etc. ..... .

Le délai du crédit s'étend sur une

période de un à trente-six mois et son montant maximum est

définit selon le PIP.

- le crédit de fonctionnement

C'est un crédit qui a pour cible toutes personnes

évoluant dans les secteurs tels que le commerce, l'agriculture,

l'élevage, et les petits outillages, etc. Il s'étend sur une

période de douze mois et son montant maximum est définit selon le

PIP.

- le crédit de consommation

C'est un prêt de type personnel, destiné aux

équipements domestiques et personnel de l'emprunteur. Il est aussi un

moyen de financement pour les frais scolaires des enfants à charge de

l'emprunteur et des événements sociaux. La durée est de

vingt-quatre mois maximum. Le montant maximum est définit selon le

PIP.

- le crédit habitat

Il est destiné à l'acquisition de terrains, la

finition d'habitat, à la construction de bâtiment. Sa durée

de vie peut s'écouler sur une période allant d'un mois à

cent vingt mois. Le montant maximum est définit selon le PIP.

53

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

- le micro-crédit

C'est un crédit pour l'investissement et le

fonctionnement. Il concerne les commerçants, les agriculteurs, les

coopératives, les jeunes, les femmes, les groupements informels. Sa

durée maximale est de vingt-quatre mois et son montant ne peut

être supérieur 500 000 F CFA.

- le crédit FAFCI (Fonds d'Appui aux Femmes de

Côte d'Ivoire)

Né sous l'initiative de la première Dame de

Côte D'Ivoire, il a pour but d'attribuer aux femmes ivoiriennes de petits

prêts, afin que celles-ci puissent se prendre en charge par la mise sur

pied de mini-projets dans les secteurs de leurs choix. Le montant ne peut

excéder cinq cent mille (500 000 F CFA) francs pour un individu et trois

(3) millions pour les associations.

- le crédit revolving

Le revolving se définit comme étant un

prêt signé sur une durée, renouvelable à chaque

fois, selon l'objectif du sociétaire. Le montant est définit en

fonction du montant reçu lors du premier prêt accordé.

- le préfinancement de marché

Le préfinancement de marché se définit

comme un crédit fait à un sociétaire par la COOPEC pour la

réalisation d'un marché .Il est généralement

destiné aux crédits à court terme. Le montant du

préfinancement de marché est définit selon le PIP.

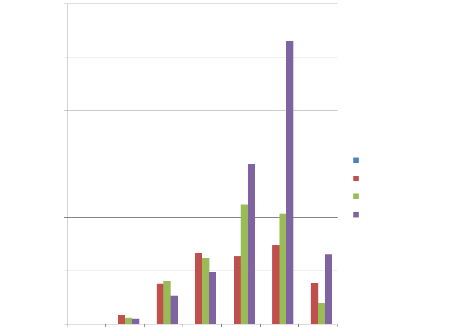

Voici un graphique exprimant au mieux la production de

prêts de la COOPEC de Yamoussoukro sur trois (3) ans, il s'agit des

années 2010, 2011 et 2012 : (voir Annexe 4 pour le tableau de

répartition de la production de prêts sur trois 3 ans.

54

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

Graphique 1: Répartition de la

production de prêt sur trois années à la COOPEC de

Yamoussoukro.

|

Moins de

50

|

50 à 100 101 à

300

|

301 à

500

|

5 01 à 1

500

|

1 501 à 5

000

|

Plus de 5

000

|

Fourchettes des prêts variants de 0 à plus

de 5000

Prets variants de Année 2010 Montants Année 2011

Montants Année 2012 Montants

Montants en F CFA

400000000

600000000

500000000

300000000

200000000

100000000

0

Source : données de

l'étude

55

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

|