Impact des fluctuations des cours du baril de pétrole sur l'inflation et le solde budgétaire global hors dons des pays de l'union economique monétaire ouest africaine (UEMOA)par Kirsi ZONGO Université Ouaga 2 - Master-Recherche en Macroéconomie Appliquée et Finance Internationale (MAFI) 2016 |

INTRODUCTIONAu début du XXe siècle, la production mondiale annuelle de pétrole représentait environ 150 millions de barils. Un siècle plus tard, cette même quantité est produite en seulement deux jours1(*). S'il a légèrement diminué à la suite des deux grands chocs pétroliers (1973 et 1979-80), le poids du pétrole dans l'économie mondiale n'a cessé de croître. Aujourd'hui le pétrole représente encore la première source d'énergie primaire dans le monde, avec une part de marché de 40,7% de la consommation mondiale d'énergie (AIE 2012). Les fluctuations de son prix à court terme ainsi que sa tendance à moyen et long termes continuent de revêtir une importance particulière. En effet, le prix du baril de pétrole stable jusqu'aux années 1970, enregistre souvent de fortes fluctuations. On se rappelle encore de ce pic historique de juillet 2008 où le prix du baril a atteint 144,27 dollars (voir le graphique 3), Après ce pic de 2008, le cours du baril a connu de fortes fluctuations. Il est passé de 61,48 $ le baril en 2009, à 111,22 $ en 2011, soit une hausse de 80,90% en l'espace de trois ans avant de connaître une chute très importante à partir de décembre 2014 où il va passer sous la barre de 32$ en janvier 2016, son plus bas niveau depuis Mars 2004. Cette instabilité des cours mondiaux du baril de pétrole légitime l'importance de porter un regard sur l'impact de ces variations sur les économies des pays de l'UEMOA au regard de la place qu'occupent les produits énergétiques dans la structure des importations de cette Union. Les pays de l'UEMOA sont des importateurs nets de pétrole dont les produits énergétiques représentent dans la structure des importations, le principal produit importé avec une part moyenne de 30% environ entre 2002 et 2014 (voir graphique 4). La consommation du pétrole était en 2013 de 38000 Barils / jour pour le Sénégal, 31000 Barils / jour pour le Benin, 26000 Barils/jour pour la Côte d'Ivoire et 12000 Barils / jour pour le Burkina Faso avec un prix moyen de 108,63 de dollars US, le baril (AIE, 2013). Soit une facture en moyenne annuelle de 14,81% du PIB du Benin,12,24% du PIB du Sénégal, 4,14% du PIB du Burkina Faso,3,32% du PIB de la Côte d'Ivoire, signifiant ainsi la dépendance de ces pays vis-à-vis du pétrole. Par ailleurs, dans le cadre du Programme de la surveillance multilatérale, les pays de l'UEMOA ont défini des critères de convergence des politiques macroéconomiques pour renforcer leur intégration économique. Parmi ces critères, il y a le critère clé du ratio du solde budgétaire global2(*), dons compris, rapporté au PIB nominal qui doit être supérieur ou égal à -3%. Il y a aussi celui relatif au taux d'inflation qui fixe à 3% le taux d'inflation maximale à ne pas franchir par les Etats membres. Mais, au fil des années, ces pays n'arrivent pas à respecter continuellement ces critères3(*) qui devraient leurs permettre d'amorcer une phase de stabilité alors même que cela se situe dans une période de forte instabilité des prix de pétrole. Ces constats font appel à un certain nombre de questionnements au regard de la forte dépendance de ces pays vis-à-vis du pétrole et l'incertitude sur l'évolution future des prix de ce dernier : Quel est l'impact de la fluctuation des cours du baril de pétrole sur L'inflation et le solde budgétaire global hors dons des pays de l'UEMOA ? Quel est l'impact de la fluctuation du prix de pétrole sur l'inflation des pays membres de l'UEMOA ? Quel est son impact sur le solde budgétaire global hors dons de ces pays ? Et quelle est la réaction de la politique économique (monétaire et budgétaire) en réponse à un choc pétrolier? L'objectif principal de cette étude est d'apprécierempiriquement l'impact de la fluctuation des cours mondiaux de pétrole sur les deux principaux critères de convergence des pays de l'UEMOA à savoir l'inflation et le solde budgétaire global hors dons. De façon spécifique, il s'agit : Ü D'abord d'analyser l'impact de la variation des cours de pétrole sur l'inflation des pays de l'UEMOA. Ü Ensuite, d'analyser l'impact de la variation des prix de celui-ci sur le solde budgétaire global hors dons des pays de l'Union. Ü Enfin, d'apprécier la réaction de la politique économique (politiques monétaire et budgétaire) en réponse aux chocs pétroliers dans cette Union. L'hypothèse principale qui sous-tend cette problématique est que la variation des cours de pétrole influence significativement les deux principaux critères de convergence des pays de l'UEMOA. En effet, après le premier choc pétrolier en 1973, plusieurs études ont cherché à expliquer les effets des fluctuations des cours du pétrole sur les variables macroéconomiques dont l'une des premières approches est l'effet inflationniste. Les chocs pétroliers passent au moins partiellement par l'inflation pour atteindre l'économie (Bohi, 1989). De façon spécifique, cette problématique est soutenue par trois hypothèses. La première hypothèse est que la variation des cours mondiaux de pétrole impacte positivement l'inflation dans les pays de l'UEMOA. En effet, la revue de littérature identifie deux principaux canaux de transmission de cette fluctuation à l'inflation à savoir les effets de premier et de second tours, qui sont entre autres la baisse de pouvoir d'achat des ménages, l'augmentation des coûts de production... La deuxième hypothèse spécifique est que la variation des cours mondiaux de pétrole joue négativement sur le solde budgétaire des pays de l'Union. A cet effet, l'analyse théorique identifie un canal de transmission de la fluctuation des cours de pétrole sur le solde budgétaire des pays importateurs à savoir les effets directs observés sur les recettes fiscales à travers les droits et taxes prélevés à l'importation. L'intuition est qu'une hausse des cours de pétrole entraine une baisse des importations des produits pétroliers réduisant ainsi les recettes fiscales toute chose égale par ailleurs, (Diarra, 2013). La troisième hypothèse spécifique est qu'un choc pétrolier entraine la réaction des autorités publiques et monétaires dans leur ultime fonction de recherche de stabilité (économique et politique). En effet, l'idée est qu'en cas d'une hausse des prix des produits pétroliers, les pouvoirs publics ont tendance à subventionner ou à baisser les droits et taxes sur ces produits afin de contenir les tensions sociales (Kpodar, 2006). Aussi, les autorités monétaires dans leur ultime fonction de recherche de stabilité des prix, réagiront en termes de politique monétaire pour contenir l'inflation. La suite de cette étude est organisée de la manière suivante : La première section passe en revue la littérature théorique et empirique sur la question ; la deuxième section présente l'analyse empirique, les résultats et interprétation des estimations ; et la dernière section se contente de présenter la conclusion et les recommandations de politiques économiques. Cette partie fait la revue des travaux théoriques et empiriques ayant traité non seulement la relation entre les fluctuations des cours du pétrole, l'inflation et le solde budgétaire mais aussi la réaction des autorités en termes de politiques économiques. En effet, les vagues de récession et de chômage qui ont succédé aux crises pétrolières ont suscité un grand intérêt pour l'évaluation des effets des fluctuations des cours du pétrole sur les variablesmacroéconomiques ainsi que la conduite de la politique économique. L'analyse théorique des effets des fluctuations des cours mondiaux de pétrole sur l'inflation et le solde budgétaire peut être abordée à traversles principaux canaux de transmission et les arguments fondant la conduite de la banque centrale et les pouvoirs publics en réponse à cette variation.

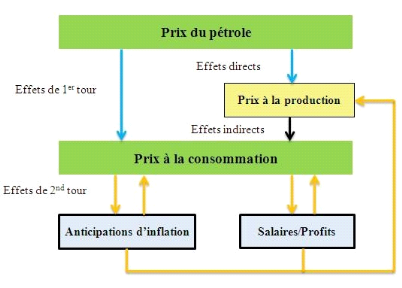

La littérature théorique distingue deux canaux de transmission des effets des chocs pétroliers à l'inflation à savoir les effets depremier et ceuxde second tours. Les effets de premier tour sont les effets directs et indirects de la fluctuation des prix de pétrole sur l'inflation qui peuvent être appréhendés à travers l'analyse du côté de la demande et celui de l'offre dans les pays importateurs. Ü Les effets directs Les effets directs de la fluctuation des cours de pétrole sur l'inflation sont analysés du côté de la demande de consommation des produits pétroliers.En effet, dans les années 1970 (chocs pétroliers 1973-74 et 1979), l'une des premières approches des effets de la fluctuation des cours de pétrole sur les pays importateurs est l'effet inflationniste. Parmi ces premières études, il y a celle de Pierce et Enzler(1974) cité par CFE-IDEI-IFP(2008)qui considère les chocs pétroliers pour un pays importateur comme des chocs inflationnistes exogènes. Cette étude montre que les variations du cours du pétrole exercent un effet direct et rapide sur l'inflation par la répercussion decette variation des prix des produits énergiques sur les prix à la pompe.Alors, la dépendance des agents économiques vis-à-vis des produits pétroliers à savoir l'utilisation permanente des hydrocarburespour leurs besoins de déplacements, de chauffage, d'éclairage..., traduira l'impact énorme de la variation des prix de celui-ci sur le pouvoir d'achat des ménages. Par la suite,Hamilton (1983), a étudié les effets de la variation du prix du pétrole sur l'économie des Etas Unis sur la période 1948-1972 au cours de laquelle il note l'impact symétrique des fluctuations du prix du pétrole. Il montre que la hausse des prix du pétrole exerce un impact négatif sur l'activité économique par effet inflationniste enindiquant que toutes les récessions américaines ont été précédées par une hausse majeure des prix du pétrole. Ü Les effets indirects Les effets indirects de la variation des cours du pétrole sur l'inflation sont analysés du côté de l'offre en les mesurant sur les prix des biens et des services, liés notamment aux évolutions des coûts de production des entreprises. En effet,Rasche et Tatom (1977) ont évalué les pertes de PIB dues au renchérissement des prix à l'aide de fonctions de production. Ils avancent l'hypothèse que l'augmentation des prix de pétrole en tant qu'intrant, constitue un choc d'offre négatif, et cela oblige les entreprises à augmenter les prix de leurs produits finis pour maintenir leur profit. Ainsi, l'effet indirect reflète les changements dans les coûts de production des biens et services utilisant les produits pétroliers comme inputs, la demande intérieure se ralentit et une pression inflationniste s'exerce. A cet effet, Jiménez-Rodríguez et Sánchez (2012) indiquent que la hausse des cours du pétrole, en tant que facteur, accroît les coûts de production et donc réduit le volume de la production en fonction des contraintes de ressources d'une entreprise donnée. De plus, ces effets sont plus importants si on tient compte de la diversité des produits qui ne peuvent pas se détourner de l'usage du pétrole et de ses dérivés dans leur cycle de production(Kenkouo 2014). Les effets de second tour des chocs pétroliers supposent la modification durable des anticipations et des comportements des agents économiques. Suite aux effets de premier tour (directs et indirects) et dans une vision classique de la rationalité des agents économiques, la baisse dupouvoir d'achat amène les travailleurs à revendiquer des hausses de salaires nominaux afin de compenser la montée des prix tandis que les entreprises s'efforcent de restaurer leurs marges. Cette situation peut aboutir en une spirale salaire / prix qui ne fait qu'amplifier les effets du premier tour(CFE-IDEI-IFP, 2008). On assiste à une baisse de production, au licenciement, et donc un accroissement du chômage. Mais ces effets sont moindres par rapport aux effets de premier tour surtout dans le contexte des économies africaines où le rapport de force entre travailleurs et employeurs n'est toujours pas vérifié. Du reste, les auteurs comme Baumeister, Peersman et Van Robays (2009), Cunado et Perez de Gracia (2005)et Alevarz, Hurtado et Thomas (2011)trouvent que ces effets sont moins perceptibles sur l'inflation dans certains pays comme l'Espagne. En somme, l'analyse théorique montre que les différents canaux de transmission de la variation des cours de pétrole sur l'inflation sont entre autres les effets de premier tourqui sont les variations du pouvoir d'achat des ménages et des coûts de production des entreprises, et les effets de second tourqui peuvent être la modification de comportement par les agents économiques. Nous pouvons les résumer sous forme de graphique comme suit. Graphique

1:Mécanismes de transmission du prix du pétrole à

l'inflation Source : Kenkouo (2014) Dans ce graphique, le prix du pétrole agit directement sur les prix à la consommation par la variation du pouvoir d'achat des ménages, et sur les prix à la production des entreprises utilisant les hydrocarbures comme intrants. Ce qui va jouer indirectement sur le prix à la consommation des ménages par la répercussion de cette variation des coûts de production sur les prix à la consommation. Ainsi face àune variation des pouvoirs d'achat des ménages, ces derniers anticiperont l'inflation en réclamant la révision des contrats (salaires), ce qui joue sur les coûts de production.

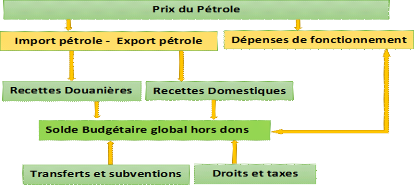

Pour les pays importateurs, l'impact de la variation des cours de pétrole sur le solde budgétaire peut être appréhendé essentiellement par les effets directs surles recettes fiscales des produits pétroliers importés suite aux variations des cours de celui-ci et la variation des dépensesde fonctionnement dans le contrôle des prix à la pompe. Mais avant cela il est important de d'indiquer les différents droits et taxes perçus sur le pétrole dans l'UEMOA.

Les études relatives à l'impact budgétaire des chocs exogènes sur les pays subsahariens se sont fondées plutôt sur l'impact de ces chocs sur les produits de base à l'exportation essentiellement de matières premières tels les mines, le cacao, le coton, etc. Cependant, peu d'études se sont intéressées à l'impact budgétaire des chocs exogènes des produits à l'importation tels que le cas des produits pétroliers dans l'UEMOA alors même que l'importation de ces produits constitue une source de recettes fiscales et des dépenses budgétaires énormes pour les pays de cette Union. En effet, dans le cadre de l'harmonisation des modalités de taxation des produits pétroliers, les Etats membres s'obligent à se conformer à la réglementation communautaire relative notamment au Tarif Extérieur Commun (TEC) et à la Taxe sur la Valeur Ajoutée (TVA). On parle de prélèvements ad-valorem (droits de douane et TVA) qui sont des taxes communes à tous les pays membres, mais il existe d'autres taxes spécifiques uniques pour chaque pays. On peut regrouper toutes ces taxes en trois catégories à savoir les droits de porte, la TVA et la taxe spécifique unique ou droits d'accises consolidées telles que la redevance statistique, la Taxe Spécifique Unique sur les Produits Pétroliers (TSUPP), la Taxe intérieure sur les produits pétroliers (TIPP), l'impôt spécial sur la consommation, la péréquation transport, la taxe pour le fonds routier. Toutes ces taxes ayant un impact sur les recettes de ces Etats, suscite l'intérêt d'évaluer les effets de variation des cours des produits pétroliers sur l'instabilité des recettes fiscales. L'effet direct de la variation des cours du pétrole sur le solde budgétaire peut être appréhendé par l'instabilité des recettes fiscales pétrolières ou de source de dépenses de fonctionnement. Dans sa thèse, Diarra (2013) montre qu'une hausse continue des cours du pétrole entrainera une baisse des importations des produits pétroliers, toute chose qui réduit l'assiette fiscale et donc creuse le déficit budgétaire toute chose égale par ailleurs. Par contre, une baisse continue des cours du pétrole constitue une manne de recettes fiscales dans la mesure où les importations de ces produits augmententsi bien que le solde budgétaire s'améliore, Kpodar (2006). Aussi, AMAO (2008) trouve que la hausse des cours du pétrole entraine une forte ponction sur le budget par le truchement des recettes et des dépenses. Au niveau des recettes, l'assiette fiscale aura tendance à diminuer suite à la baisse de la rentabilité des entreprises de grandes consommatrices de pétrole qui tentent de réduire leur production exacerbantainsi le chômage. Du côté des dépenses, du fait que l'Etat est tenu de contrôler les prix à la pompe, cela concourt à augmenter le déficit, AMAO (2008). En effet, la fluctuationdes cours de pétrole à court et moyen termes, exige des contrôles réguliers de prix à la pompe occasionnant ainsi des coûts supplémentaires de dépenses de fonctionnement et dégrade donc le solde budgétaire. En somme, les différents canaux de transmission de la fluctuation du prix de pétrole au solde budgétaire sont les effets directs qui sont entre autres l'instabilité des recettes fiscales et l'augmentation des dépenses de fonctionnementdues aux coûts de contrôle des prix. L'Etat supporte autrement à travers ces dépenses de consommation. Cela peut être résumé dans un graphique comme suit : Graphique 2:Mécanismes de transmission du prix du pétrole au solde budgétaire

Source : Auteur

Cette partie passe en revue, les arguments théoriques qui peuvent conduire les autorités publiques et monétaires à prendre des mesures pour atténuer ou contrer les effets des chocs exogènes étant donnéleurs soucis de rechercher la stabilité macroéconomique. 1.1.3.1La réaction de la politique monétaire face aux chocs pétroliersLa théorie économique aborde essentiellement l'impact de la politique monétaire sur l'inflation à travers le lien entre l'évolution de la masse monétaire et les prix. Pour cela on identifie deux courant de pensée à savoir les keynésiens et les monétaristes. Les keynésiens, en supposant la rigidité des prix à court terme, trouve qu'on peut utiliser la politique monétaire pour relancer l'activité économique. Autrement dit, la monnaie a un effet stimulant sur l'activité économique à court terme. Cependant, chezles monétaristes avecle chef de fil de la pensée, Milton Friedman qui stipule que la monnaie en circulation dans l'économie, n'a aucun effet sur l'activité économique que sur l'inflation dans le moyen et long termes. Ainsi l'inflation est un phénomène monétaire et les politiques monétaires expansionnistes sont accompagnées par une inflation élevée. Par ailleurs, face à ces deux courants canoniques, des études antérieures telles que les théories des anticipations rationnelles, de la rigidité nominales ont prolongé le débat. Il peut êtrecité par exemple les arguments avancés par Lucas(1976), Sargent et Wallace(1974), en particulier, qui tentent de prouver que seules les actions de politique monétaire non-anticipéespeuvent exercer des effets réels. Mais, force est constater que toutes les banques centrales utilisent le taux directeurcomme instrument de politique monétaire. Rattacher ces théories à la fluctuation des cours de pétrole, la littérature est essentiellement menée par les monétaristes qui interprètent différemment les récessions américaines. Un premier groupe remettait en cause la réponse déflationniste de la Banque Centrale aux chocs pétroliers, un deuxième groupe sa réaction systématique et un troisième groupe, l'instabilité de la politique monétaire suite aux chocs énergétiques. Pour le premier groupe, l'interprétation monétariste considère au contraire que ce sont des politiques monétaires trop accommodantes qui sont responsables des mauvaises performances des années 70. Ainsi, Friedman (1968) a mis en garde contre les effets des politiques gouvernementales interventionnistes d'inspiration keynésienne et particulièrement contre les tentatives d'arbitrage entre inflation et chômage. D'autres comme Hamilton (1983), Romer et Romer (1989), Ferderer (1996)soutiennent que la baisse de l'activité économique, suite à la hausse des cours de pétrole, est causée par la politique monétaire restrictive de la banque centrale menée au même moment. Dans le deuxième groupe, en raisonnant sous l'hypothèse des anticipations rationnelles, Lucas avance que toute évolution de la politique monétaire qui présente un aspect systématique est considérée comme anticipée et donc sans conséquence réelle.Par conséquent, certains auteurs comme Bernanke, Gertler et Watson (1997) tentent de prouver que la réaction systématique de l'autorité monétaire à des chocs exogènes a des effets réels sur l'activité économique. Dans le troisième groupe, l'instabilité de la politique monétaire occasionne le ralentissement de l'activité économique avec les taux d'inflation élevés. En effet, Barsky et Kilian (2001) ont avancé que l'instabilité de la politique monétaire de la Fed a été à l'origine de la stagflation et cela par l'évolution des liquidités au niveau mondial et l'ajustement lent des agents dans un nouvel environnement monétaire. De plus, Hunt, Isard et Laxton (2001) cités par AMAO (2008) montre que les effets de la fluctuation des cours du pétrole sur l'inflation peuvent favoriser le resserrement de la politique monétaire. En effet, la banque centrale dispose de taux d'intérêt directeurs susceptibles d'influer sur l'évolution de la demande et de l'inflation au sein de l'économie. Cependant, selon la théorie classique, une telle politique peut avoir des effets contreproductifs dans la mesure où, lorsqu'elle réduit son taux d'intérêt, la demande croît, mais au prix d'une augmentation du taux d'inflation. Ainsi il y a la crédibilité des autorités monétaires en matière de réponse aux chocs pétroliers qui est en jeu lorsque les réactions aux politiques monétaires ne semblent pas en conformité avec les objectifs stratégiques affichés. En somme, la revue théorique de la réaction de la politique monétaire suite à la fluctuation des cours de pétrole s'appuient sur deux grands courants canoniques de pensée à savoir les keynésiens et les monétaristes mais elle est beaucoup plus penchant sur ces derniers. Ainsi, il y a parmi ces derniers, un premier groupe qui trouve que ce sont les politiques trop accommodantes de la banque centrale qui causent les récessions, un deuxième groupe qui cherche à vérifier si la réaction symétrique de celle-ci a des effets réels. Enfin le troisième groupe trouve que l'instabilité de la politique monétaire occasionne des récessions économiques. * 1 Selon la Banque Africaine de Développement «Impact des chocs pétroliers sur les économies africaines : une enquête empirique » en février 2005, page 6 * 2 Il s'agit du nouveau critère qui remplace le critère de solde de base. * 3Suivant les dispositions de l'Acte additionnel n° 04/99 du 08 décembre 1999, portant Pacte de convergence, de stabilité, de croissance et de solidarité entre les Etats membres de l'UEMOA, les Etats disposaient jusqu'au 31 décembre 2002 pour se conformer à un ensemble de critères pour permettre à l'Union d'amorcer une phase de stabilité. Aucun Etat n'ayant pu satisfaire cette exigence, l'horizon de convergence a été reporté au 31 décembre 2005. Cette nouvelle échéance a été reportée au 31 décembre 2008, ensuite au 31 décembre 2013 puis au 31 décembre 2019 du fait des performances peu satisfaisantes en matière de convergence enregistrées par les Etats membres. |

|