II LA SÉPARATION ENTRE FRAIS FIXES ET FRAIS

VARIABLES

Avant d'examiner en détail comment bâtir le

business-plan, deux problèmes évidents vont se poser en

permanence tout au long de l'élaboration de celui-ci : la

séparation entre frais fixes et frais variables, et les

prévisions de financement. Nous chercherons tout d'abord la

définition de ces deux types de frais puis l'utilisation de cette

distinction pour élaborer un business-plan.

1) Définition frais fixes et frais variables

Aucun frais n'est en fait réellement ni totalement fixe ni

totalement variable.

Les frais fixes (ou frais du structure) :

On définit ceux-ci comme correspondant à des

dépenses qui ne varient pas automatiquement en fonction du niveau

d'activité de l'entreprise. Exemples de frais fixes :

location de bureaux, salaires, charges sociales, primes d'assurance....

Ainsi, le coût pour l'entreprise du directeur financier par

exemple qui, entre autres activités, établit le business-plan, ne

va pas s'accroître si le volume d'activité de la

société n'augmente pas.

Il s'agit donc là de frais fixes au sens habituel du

terme. Cela ne veut pas dire pour autant que cette dépense ne va pas se

modifier. Au contraire, il faudra prévoir dans une prévision

pluriannuelle :

Ø L'augmentation annuelle du salaire du directeur

financier. Cette augmentation peut être liée : à la

compensation de l'évolution du coût de la vie (inflation),

à l'évolution de rémunération liée à

sa propre évolution de carrière, à l'augmentation

éventuelle des responsabilités qui lui sont confiées par

la direction générale de la société.

Les variations de rémunérations liées

à d'éventuelles formules d'intéressement, s'il en existe

dans l'entreprise ou si l'on a prévu d'en créer lors de la

réflexion sur les aspects sociaux du business-plan.

Si, on élargit la réflexion au coût de la

fonction financière, il est probable que ce service verra ses effectifs

croître si l'entreprise poursuit son développement.

On constate donc sur cet exemple que ces frais dits fixes ne sont

pas pour autant totalement invariables. Il serait plus exact de dire qu'ils ne

varient pas automatiquement en fonction du niveau d'activité de

l'entreprise mais plutôt de manière décisionnaire.

Leur seconde caractéristique propre est de varier par

paliers. Ainsi, si nous conservons l'exemple de la fonction financière,

celle-ci peut absorber, sans modifier ses moyens, une certaine croissance de

l'activité de l'entreprise. La saturation atteinte, il faudra

procéder à une embauche, ce qui augmentera les frais et ce, de

manière non progressive.

Les frais variables :

Ils correspondent à des coûts dont le montant varie

en fonction de l'activité de l'entreprise. Exemple de frais

variable : consommation de matières premières, coût de

transport, énergie....

Il s'agit cette fois de dépenses directement liées

au niveau d'activité et qui se développent automatiquement en

fonction de l'accroissement de celle-ci.

Ces dépenses sont à classer en deux

catégories : les frais proportionnels et les frais

évolutifs.

Les frais proportionnels : sont ceux

qui évoluent directement en fonction du niveau d'activité.

L'exemple le plus évident est celui des achats de matières

nécessaires à la production. Ceux-ci sont proportionnels à

la production mais pas forcément aux ventes.

Notons toutefois que la proportionnalité n'est pas

obligatoirement absolue puisque :

Ø Le cours des produits concernés peut varier, si

en particulier il s'agit de matières plus ou moins

spéculatives ;

Ø La société peut voir ses conditions

d'achat s'améliorer, si elle achète en plus grande

quantité du fait de l'accroissement de son activité ;

Ø Les quantités consommées peuvent se

réduire du fait de l'évolution des produits ou des technologies

utilisées par la société.

Tous ces phénomènes devront être

évidemment modélisés au niveau de l'établissement

du business-plan.

Les frais évolutifs : sont

tous les frais qui, comme leur nom l'indique, évoluent avec

l'activité de l'entreprise sans être pour autant directement

proportionnels à cette activité.

Il en est ainsi des frais financiers qui vont évoluer en

corrélation avec plusieurs critères :

Ø le niveau des investissements non autofinancés

qui nécessite donc un recours plus ou moins important à des

financements bancaires ;

Ø Le résultat de l'entreprise qui augmente son

fonds de roulement et dont dépend indirectement le niveau de la

trésorerie...

L'évolution des coûts financiers devra donc

être prévue en tenant compte des différentes données

qui en sont à la base et aboutissent à un certain niveau de

trésorerie positive ou négative.

2) Utilisation de la distinction frais fixes / frais

variables

Cette distinction sert à construire la prévision et

à calculer le point mort.

Construction de la prévision :

On classera les dépenses de l'entreprise selon trois

catégories :

Ø Les frais fixes pour lesquels il conviendra de

définir des seuils de variation ;

Ø Les frais proportionnels que l'on fera varier en

fonction du niveau d'activité prévu ;

Ø Les frais évolutifs. Pour ceux-ci, on devra

rechercher l'élément par rapport auquel il convient de les mettre

en corrélation afin de prévoir leur évolution.

Dans certains cas, il ne faudra pas hésiter à

prévoir des corrélations multiples. Il faudra enfin tenir compte,

mais c'est également vrai pour les autres types de dépenses, des

évolutions liées à la dérive des prix.

Calcule du point mort ou seuil de

rentabilité :

Le calcul bien connu des financiers est particulièrement

utile dans une démarche de type business-plan. Il peut en effet

être utilisé pour définir un niveau d'activité

optimum. L'utilisation de cette technique permet de tenter de prévoir

à partir de quel moment un projet, comme par exemple la création

d'une entreprise, pourra atteindre son seuil de rentabilité et donc

commencer à dégager des profits.

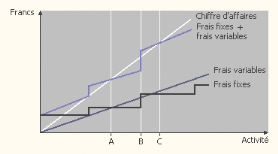

Le ou plutôt les points morts peuvent être

graphiquement représentés comme ceci :

Il existe ici deux points morts A et C. L'entreprise doit

donc tenter de situer son activité entre A et B ou au-delà

de C.

Dans certains cas et pour des explorations plus limitées,

on ignore le problème de variation des frais fixes et l'on raisonne sur

la marge sur coût variable.

Deux remarques sur l'évolution des

charges

L'observation de l'évolution des frais dans les

entreprises permet de mettre en évidence deux phénomènes

particulièrement utiles pour celui qui doit établir un

business-plan :

Les frais croissent rapidement en période de

développement :Lorsqu'une entreprise se

développe rapidement, on constate que ses frais sont

généralement mal maîtrisés. Les dépenses ont

alors une tendance à se développer plus qu'elles ne devraient en

toute logique. Elles deviennent plus que proportionnelles.

Cette tendance constatée provient probablement de la

difficulté pour le management à concentrer ses efforts sur deux

priorités à la fois : gérer la croissance,

maîtriser les frais.

Quelles qu'en soient les causes profondes, cette tendance doit

être connue et il faudra en tenir compte au niveau des prévisions

de dépenses que l'on sera amené à faire.

Les frais variables baissent

difficilement : Si les frais dit variables s'accroissent

automatiquement en cas de développement, ils ne diminuent pas

forcément de la même manière en cas de réduction

d'activité. Pour citer l'exemple le plus simple, chacun conçoit

que dans une activité de prestation de services les salaires productifs

sont quasiment proportionnels. Si donc l'entreprise réussit à

obtenir de nouveaux contrats, elle doit augmenter ses effectifs et donc les

charges correspondantes. En cas de récession, les dépenses ne

vont pas diminuer automatiquement, sauf si le « turn-over »

est suffisamment important, ce qui est rarement le cas. Il faudra donc, si l'on

veut constater une réduction effective de ces frais, prendre des

décisions, c'est-à-dire dans notre cas réaliser une

réduction des effectifs.

Ces remarques sur l'évolution des charges doivent

être prises en compte pour l'élaboration du business-plan. Il

s'agit ici non pas de faire preuve d'un pessimisme systématique mais

plus simplement de réalisme, c'est bien là l'une des

qualités d'un « bon » Business-plan.

|