La réflexion sur le conseil d'administration,

considéré comme le mécanisme principal du gouvernement

d'entreprise31 a fait l'objet de beaucoup de travaux. Le CA

constitue

l' « épine dorsale » du gouvernement

d'entreprise du fait que l'on suppose une relation entre ce dernier et la

performance financière de l'entreprise ou encore l'efficience

économique (Labelle R. et Raffournier B., 1999). En effet, de nombreuses

mesures visant à modifier la composition et le rôle du CA ont

été mises en oeuvre ou proposées dans l'optique

d'améliorer la gestion des entreprises (Charreaux, 1990). Ces mesures

font suite à une vague de critiques à l'encontre du

fonctionnement de cet organe. En France par exemple un certain manque de

vigilance du conseil quant au contrôle de l'utilisation effective des

capitaux par les dirigeants a été au centre des débats

(Jensen, 1993).

On remarque cependant que ces travaux sont l'apanage de

milieux professionnels ; les rapports Viénot I et II (1995,1999) ont

été mis en oeuvre par l'Association Française des

Entreprises Privées (AFEP), le Mouvement des Entreprises de France

(MEDEF) et le Conseil National du Patronat Français (CNPF). Les

Etats-Unis quant à eux ont eu recours aux services de l'American Law

Institute, de la National of Corporate Directors (1996)32. Ce

constat ne devrait cependant pas conclure à une absence de corpus

théorique devant animé le débat sur le CA.

Ce chapitre se veut donc une introspection au sein des

théories explicatives du CA qui elles-mêmes relèvent du

paradigme de l'efficience. Nous opposerons de ce fait les théories

contractuelles (financière et partenariale) du CA aux théories

stratégiques (section II). Pour les premières, le CA joue un

rôle purement disciplinaire, tandis que pour les secondes, le CA

constitue un instrument cognitif aidant à la création de

31 Le gouvernement d'entreprise constitue en effet une autre

dimension de l'entreprise, différente de la dimension management. Elle

sera développée ultérieurement.

32 Pour une synthèse des milieux professionnels ayant

traité des problèmes de gouvernance d'entreprise, voir Caby J. et

Hirigoyen G., (2001), p. 57.

compétences. Toutefois, il convient il convient de

présenter le champ disciplinaire dans lequel s'inscrivent les travaux

sur le CA : le gouvernement d'entreprise (section

I).

Le management a pendant longtemps été la seule

dimension mise en valeur dans l'entreprise. Mais avec les travaux de Berle et

Means (1932), eux-mêmes inspirés par les travaux d'Adam Smith

(1776) et de Baumol, l'entreprise s'est révélée sur un

tout autre plan, celui du gouvernement. L'entreprise est sous cet angle

considérée comme un Etat, et comme tel elle doit disposer en son

sein d'un ensemble de dispositifs ayant pour objet de réglementer les

actions des uns et des autres. Ce paragraphe tente de dresser le bilan de

l'évolution de cette dimension de l'entreprise. Pour en comprendre la

portée, il convient de revisiter le champ << conflictuel >>

des relations entre dirigeants et créanciers résiduels. De ce

débat, il ressort que l'approche de l'homme fondamentalement

opportuniste mobilisée par la théorie contractuelle des

organisations peut être relativisée en ce sens que le dirigeant

peut vouloir agir dans l'intérêt du mandant à la seule

différence que les schémas mentaux peuvent être divergents

: c'est l'approche cognitive.

I-1 L'opportunisme33

managérial

C'est une hypothèse fortement mobilisée par les

théories contractuelles des organisations34, notamment la

théorie des coûts de transaction (TCT) et la théorie

positive de l'agence (TPA). Ces théories contractuelles sont

également liées au développement de la théorie du

gouvernement d'entreprise (GE). Cette assimilation peut porter atteinte

à la pertinence de ce champ théorique d'où le recours

à l'approche cognitive du conflit.

33 Voir aussi l'hyper rationalité.

34 Ainsi, Donaldson (1990, p. 373), faisant explicitement

référence à Jensen et Meckling (1976) et Williamson

(1975), dit la chose suivante: << organizational economics creates a

theoretical scenario in which managers act opportuniscally, and any other type

of behavior falls outside of the theory [...] such behavior is assumed in the

fundamental axioms, rather than treated contingently or empirically, all

managers are presumed to act in this fashion.>>

I-1-1 Opportunisme et conflit d'intérêts

dans les théories contractuelles

Le conflit sera appréhendé par la théorie

des coûts de transaction et la théorie positive de l'agence.

I-1-1-1 Le conflit d'intérêts dans la

TCT

Williamson (1975, 1985) développe une approche

particulière de la TCT qui justifie l'existence d'un conflit

d'intérêts latent, par la possibilité d'un comportement

opportuniste de la part des parties prenantes à une transaction.

L'opportunité est dans ce contexte plus fort que la simple poursuite des

intérêts personnels de chacun au détriment des autres. En

effet, l'opportunisme au sens de Williamson constitue une représentation

extrême du comportement humain, qui, motivé par la recherche

d'avantages personnels, serait caractérisé par une tendance

à tricher et à transgresser les règles éthiques.

L'opportunisme, selon Williamson toujours, relève d'une démarche

consciente, comme le relève l'emploi de la notion d' « effort

calculé » (Williamson, 1985, p.47, cité par Ghoshal et

Moran, 1996, p.18).

Remarquons cependant que, Williamson se contente

d'évoquer la simple possibilité d'un comportement opportuniste,

sans pour autant supposer que chaque individu se conduise forcément de

manière opportuniste. C'est cette précision qui conduit Ghoshal

et Moran (1996, p.19) à observer que la TCT n'a pas besoin de postuler

que tous les individus sont opportunistes, mais que seulement certains le sont

parfois, et qu'il est à priori impossible de distinguer les

opportunistes des autres. Par conséquent, loin de supposer

naïvement que tous les partenaires d'une transaction ont une tendance

innée à chercher leur avantage en nuisant volontairement aux

intérêts des autres par des moyens douteux, Williamson met

seulement l'accent sur cette éventualité pour conduire ses

explications.

I-1-1-2 Le conflit d'intérêts dans la

TPA

L'opportunisme des acteurs n'est pas explicitement

mobilisé dans la théorie de l'agence. Pour elle, il n'est pas

indispensable de prendre un tel positionnement extrême pour parvenir

à des schémas théoriques comparables. Ainsi, le

modèle REM (resourceful, evaluative, maximizing) du comportement humain

(Jensen et Meckling,

1994), sur lequel se fondent implicitement les explications

avancées par la TPA repose sur quatre postulats, dont aucun ne fait

explicitement référence à l'opportunisme. Simplement,

selon REMM (resourceful, evaluative, maximizing Model), chaque acteur cherche

à maximiser de façon dynamique son utilité ou son

intérêt personnels. Dans ce contexte, il n'est d'ailleurs pas

exclu que la fonction d'utilité d'un individu intègre

partiellement les intérêts des autres parties prenantes, car

Jensen et Meckling (1994) citent explicitement l 'altruisme comme source

potentielle d'utilité.

En effet, pour Baumol (1959), plus connu pour sa

théorie des marchés contestables, et partant des théories

managériales de la firme, la fonction d'utilité des

managers35 serait différente de celle des

propriétaires en ce sens qu'elle n'intègre pas les mêmes

éléments.

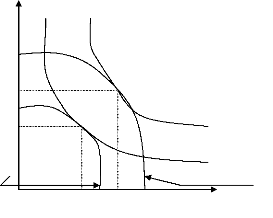

Figure III-1 Exemple de fonction d

'utilité des dirigeants

P2

Ud2 Ud1

P1 C1

Pouvoir des dirigeants

C2

A1 A2

Sécurité d'emploi,

rémunération

Source: Paquerot M., (1996), Stratégies d

'enracinement des dirigeants et prises de contrôle d 'entreprises,

thèse de doctorat en sciences de gestion, option finance, p.167

35 Les managers sont ici définis comme ceux qui ont le

pouvoir de décision dans l'entreprise : ils représentent les

cadres dirigeants qui décident de la stratégie en accord avec le

CA et les responsables des centres de responsabilité de l'entreprise qui

ont pour tâche de gérer le travail des opérationnels. Ils

représentent ce que l'on appelle dans le milieu professionnel le

top-management d'une part et le middle-management d'autre part. Ils se

distinguent des purs opérationnels (désormais dans le langage

courant « managers ») qui sont jugés sur des résultats

qu'ils ne maîtrisent pas toujours complètement.

Lorsque les dirigeants augmentent leurs performances, la

courbe de choix passe de C1 à C2, passage leur permettant aussi

d'augmenter leur utilité. Dans le schéma ci-dessus, avant

l'augmentation des performances de l'équipe dirigeante en termes de

profit, la courbe d'utilité des dirigeants Ud1 est tangente à C1.

Après l'augmentation, leur utilité croît aussi

jusqu'à un niveau Ud2 tangente désormais à C2.

Initialement les dirigeants avaient choisi la combinaison (A1 ; P1) et ne

pouvaient augmenter A sans diminuer P et réciproquement. Le passage

à Ud2 grâce à l'augmentation du profit va leur permettre de

choisir (A2 ; P2) avec A2>A 1 et P2>P 1.

I-1-2 L'enracinement : une nouvelle approche de

l'opportunisme

Le cadre théorique a déjà

été abordé (TCT et TPA), nous nous attarderons sur les

principales contributions en la matière.

Shleifer et vishny36, suite à un article

paru en 1988 dans le Journal of Economics Perspectives, partant de la

notion d'investissements spécifiques qui rendent le remplacement de ceux

qui les réalisent coûteux, constatent que les dirigeants peuvent

ainsi réduire leur probabilité d'être remplacés, et

obtenir des salaires plus élevés ou une plus grande latitude dans

la gestion de la firme et notamment dans le définition de la

stratégie. La spécificité des investissements est

matérialisée par la complémentarité de ceux-ci avec

le capital humain des dirigeants. De ce fait, les mécanismes de

contrôle tels que le CA, le marché des dirigeants et les OPA

hostiles sont partiellement inefficaces.

L'approche de Castanias et Helfat est complémentaire

de celle de Shleifer et Vishny (1989) et Morck, Shleifer et Vishny (1990),

cependant leurs conclusions sur le comportement des dirigeants et les effets

sur la richesse des actionnaires sont assez différentes. Ils fondent

leurs propos sur les rentes managériales, proposées par la

théorie du capital humain de Becker37 (1964). Les auteurs

supposent que les dirigeants disposent de compétences spécifiques

à la firme, disposent également de compétences

spécifiques à la branche et des compétences

générales. De même, les dirigeants qui disposent de

compétences spécifiques à la branche disposent de

compétences générales

36 Shleifer A. et Vishny R.W., (1988), « Value maximization

and the acquisition process », Journal of Economics Perspectives,

Vol.2, N°1 ,pp.7-20

37Becker G., (1964), Human capital, Columbia

University Press.

en gestion, permettant alors de créer des rentes pour

l'entreprise. Le modèle de Stiglitz et Edlin38 fondée

sur la notion d'asymétrie d'information est une illustration

mathématique des stratégies d'enracinement. Quelle que soit

l'approche, l'enracinement se traduit de la sorte (Cf. figure III-2).

Tableau III-1 Tableau de

synthèse des analyses de Shleifer et Vishny, Morck, Shleifer et Vishny

et Castanias et Helfat

38 Stiglitz J.E. et Edlin A.S., (1992), « Discouraging

rivals: managerial seeking and economic efficiences », working paper

N°4 145, National Bureau of Economic Research.

Source: Paquerot M., (1996), p.86, op. cit.

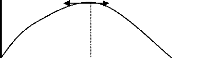

Figure III-2 Courbe d'enracinement

des dirigeants

Réputation des dirigeants

Niveau de pouvoir maximisant la réputation des

dirigeants

Mérite Enracinement

Pouvoir des dirigeants par rapport aux

actionnaires

Source: Paquerot M., (1996), p. 161, opt. Cit.

Il s'agit en effet d'un surplus de pouvoir par rapport aux

performances réalisées. Sa conséquence sur la valeur de la

firme ne fait pas l'unanimité. Pour les uns (Shleifer et Vishny, 1989 ;

Morck, Shleifer et Vishny, 1990 ; Paquerot, 1997), il est source

d'inefficacité. D'autres (Castanias et Helfat, 1992 ; Charreaux et

Desbrières, 1997 ; Hirshleifer D., 1993 ; Garvey G.T. et Swann P.L.,

1994) ne voient pas nécessairement en l'enracinement une

altération de la performance. Il existe une autre tendance relativisant

l'impact de l'enracinement sur la performance de l'entreprise, en fixant un

seuil d'enracinement à partir duquel l'enracinement devient

préjudiciable et en dessous duquel il ne l'est plus (Pigé B.,

1998). Stamford P. (1997) distingue dans le même sillage l'enracinement

positif qui n'influence pas la performance et à côté

l'enracinement négatif. Nous résumons ces contributions dans le

schéma qui suit.

Figure III-3 L 'enracinement et la

performance de l 'entreprise

Enracinement opportuniste

Variables du CA

CA inefficace

Enracinement

Performance de

l'entreprise

Enracinement légitime

Variables Du CA

CA efficace

Influence négative Influence positive

Source:

construction de l'auteur.

I-2 L'approche cognitive de l'opportunisme

Le conflit d'intérêts entre différentes

parties prenantes de la firme est potentiellement de nature variée. Il

peut d'abord être réel. En tant que tel, dans sa forme

extrême, il trouve son origine dans l'opportunisme de certains acteurs

(TCT de Williamson), sinon, il découle simplement de la divergence des

fonctions d'utilité (TPA). Cependant, des arguments au sujet du cadre

d'efficience dynamique (Wirtz P., 1999) montrent qu'on ne peut pas

écarter l'éventualité d'un conflit d'intérêts

seulement apparent. C'est le leitmotiv du courant cognitif des conflits

d'intérêts et qui constitue une révolution en finance (

Salem R. et Hamza N., 2003).