Dans la représentation dominante, financière,

de la gouvernance, la firme se réduit à un noeud de contrats

incluant les dirigeants et les investisseurs financiers. Les conflits opposent

soit les actionnaires aux dirigeants, soit les créanciers financiers

(banques, obligataires...) aux actionnaires et l'efficacité du

système de gouvernance se mesure

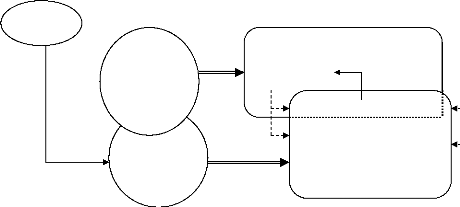

Figure III-5 Le modèle

complet de surveillance des dirigeants de la firme managériale selon

Fama

Marché

des

administrat

eurs

externes

Marché du

travail des

cadres

Administrateurs externes

Conseil d' administration

Administrateurs dirigeants

Dirigeants

non administrateurs

Equipe dirigeante

Marché financier

Information Surveillance Evaluation

Source: Le Joly K., (1998), p.1 16.

par sa capacité à réduire les pertes de

richesse pour les actionnaires. Dans cette perspective, ouverte par Jensen et

Meckilng (1976) et par Fama (1980), le système, dans l'objectif de

réduire les conséquences des conflits entre actionnaires et

dirigeants, est composé de mécanismes construits, «

intentionnels » et de mécanismes «spontanés ».

Parmi les mécanismes construits il y'a le CA. Celui-ci,

pour être efficace, doit simultanément inclure, pour des raisons

d'information, des administrateurs externes indépendants,

spécialistes du contrôle. Préoccupés de leur valeur

sur le marché des administrateurs, ces derniers n'ont pas

intérêt à être soupçonnés de collusion

avec le management. Le CA intervient en incitant les dirigeants à

être performants, soit par le système de

rémunération (bonus, stock-options...), soit en menaçant

de les évincer. Le marché des prises de contrôle (OPA,

OPE), mécanisme particulièrement lourd et coûteux, n'est

censé intervenir qu'en dernier recours. Le CA, est

considéré comme efficace si le coût qu'il induit est

inférieur à la réduction de perte de valeur qu'il

permet.

Les pertes de valeur ont des origines diverses

(sous-investissement ou surinvestissement, dépenses somptuaires...).

Certains modèles (Shleifer et vishny, 1989) prennent en compte les

stratégies d'enracinement des dirigeants. Ces derniers, pour se

protéger, rendraient leur remplacement coûteux en investissant de

préférence dans des projets, dont la rentabilité est

subordonnée à leur présence à la tête de

l'entreprise, ou dont la performance est moins facilement observable (Edlin et

Stiglitz, 1995). Cette approche initiale, qui privilégie

l'investissement financier et fonde l'efficience sur la mesure de performance

actionnariale et les systèmes incitatifs permettant d'aligner les

intérêts des dirigeants sur ceux des actionnaires, a servi de

cadre à de très nombreuses études empiriques. Les

résultats de ces études sont dans l'ensemble contradictoires et

peu concluants (voir par exemple, Bhagat et Black, 1999 et 2000, pour une

synthèse sur le lien entre performance, composition et

indépendance). Ils ne suffisent pas, cependant, à exclure le

rôle disciplinaire du CA, confirmé par toutes les enquêtes

(par exemple, Charreaux et Pitol-Belin, 1990 ou Mc Nulty et petitgrew, 1994),

mais témoignent de la complexité à tester une telle

théorie pour plusieurs raisons.

Premièrement, le CA n'est qu'un mécanisme

particulier du système de gouvernance ; il intervient, soit de

façon complémentaire, soit par substitution à d'autres

mécanismes internes ou externes. Ainsi, par exemple, son rôle

disciplinaire est faible dans les sociétés dont le capital est

dominé par la famille du dirigeant, la discipline étant

assurée directement par l 'actionnaire dominant.

Deuxièmement, sa fonction disciplinaire peut

dépasser les seules relations actionnaires et dirigeants pour

s'étendre à d'autres parties prenantes, notamment les

salariés.

Enfin et troisièmement, le CA peut assurer d'autres

rôles complétant ou entrant en conflit avec son rôle

disciplinaire.

Sur le plan des prédictions qualitatives, l'approche

financière du CA comporte de nombreuses failles ; elle ne peut, par

exemple expliquer la présence de parties prenantes telles que les

salariés ou les banques au conseil et ne peut rendre compte, de

façon plausible, ni de la diversité internationale des conseils,

ni de leurs modes d' évolution.