II-3-2 Constitution et description de

l'échantillon

L'étude que nous avons mené porte sur un

échantillon de 34 entreprises relevant du secteur public et parapublic

camerounais. C'est un échantillon qui a été

constitué sur la base du fichier des entreprises publiques disponibles

au MINFIB, plus précisément à la cellule du suivi des

entreprises publiques. A partir donc de ce fichier, on

sélectionné 60 entreprises publiques. Cependant, seules 34 ont pu

nous restituer toutes les informations sur l'ensemble des variables.

II-3-3 Méthode statistique

Au détour de la revue de la littérature, nous

avons identifié un assez grand nombre de variables (20) liées au

CA et susceptibles d'influencer la performance des entreprises. Face à

ce grand nombre de données et leur multi variété, nous

avons opté pour une analyse en correspondances multiple (ACM) afin de

déterminer celles qui peuvent significativement contribuer à

expliquer la performance. Cette méthode s'articule autour de deux

principaux axes.

A- L'analyse des composantes principales

(ACP)

Elle permet de résumer l'information apportée

par un grand nombre de variables, par un nombre plus restreint de variables

nouvelles. La plupart des variables étant liées entre elles,

cette méthode consiste à concevoir à partir d'un tableau

« individusvariables >>, en réduisant le nombre de variables

nécessaires pour décrire les individus, tout en perdant le moins

d'information.

En effet, un individu est parfaitement décrit, du point

de vue de l'optique de l'étude, par des valeurs qu'il prend pour les p

variables. De même, une variable est définie par les n valeurs

correspondant à sa distribution. Un individu peut alors être

identifié par un point d'un espace géométrique à p

dimensions tandis qu'une variable est représentée par un point

d'un espace à n dimensions. L'ensemble des individus (ou des variables)

forme un nuage de points. Comme il est difficile d'avoir une vision correcte

d'un espace à plusieurs dimensions (20 par exemple), l'ACP permet une

réduction de la dimension de ces espaces afin de les rendre plus «

lisibles >> tout en perdant le moins d'information possible.

La méthode consiste alors à déterminer

des axes optimum sur les quels seront projetés les individus et les

variables. Les axes factoriels (ou composantes principales) obtenus

représentent des combinaisons linéaires des variables d'origine.

Ils ont l'avantage de ne pas être corrélés entre eux

contrairement aux variables. Ils peuvent être hiérarchisés

: le premier facteur explique le mieux la variabilité des données

initiales, le second explique le mieux la variabilité du résidu

non pris en compte par le premier axe et ainsi de suite.

B- L'analyse factorielle des correspondances

(AFC)

Lorsqu'on recueille des données qualitatives pour un

nombre important de variables et d'individus, celles-ci peuvent se

présenter sous la forme d'un tableau individusvariables : les cases du

tableau sont remplies de 0 et de 1 selon que l'individu possède ou pas

la modalité correspondante (tableau binaire ou disjonctif complet).

L'AFC permet d'exprimer sous forme graphique pertinente et facilement

interprétable (croisement de deux variables qualitatives) et que l'on

appelle tableau de contingence. L'AFC cherche ainsi à

représenter, à l'aide d'axes communs, les nuages des individus et

des variables d'une manière simplifiée. Travaillant sur les deux

nuages en même temps, l'AFC permet de situer les individus (ou

madalités-lignes) et les variables (ou modalités-colonnes) dans

le même espace par rapport aux mêmes axes. Il devient donc

aisé d'établir les relations de proximité non seulement

entre variables d'une part ou entre individus d'autre part, mais aussi entre

les premiers et les seconds.

II-3-4 Analyse des résultats

A- Présentation des résultats

Les résultats présents ont été

obtenus grâce aux logiciels SPAD (version 3.21) et SPSS (version

10.0).

1- Examen des taux d'inertie

A partir de cet examen, on détermine les axes

significatifs (optimum) pour l'analyse. Pour ce faire, on retient les axes dont

la contribution à l'inertie totale est importante.

Dans le cadre de note recherche, l'histogramme des valeurs

propres permet de dire que les trois (3) premiers facteurs sont significatifs

pour opérer une interprétation.

Tableau IV-1 Histogramme des valeurs

propres

HISTOGRAMME DES 33 PREMIERES VALEURS PROPRES

|

+ + + + + +

|

|

| NUMERO | VALEUR | POURCENT. | POURCENT. | |

|

|

| | PROPRE | | CUMULE | |

|

|

+ + + + + +

|

|

| 1

|

| 0.5609

|

| 8.12

|

| 8.12

|

|

********************************************************************************

|

|

|

|

| 2

|

| 0.4771

|

| 6.91

|

| 15.02

|

|

*********************************************************************

|

|

|

|

| 3

|

| 0.4174

|

| 6.04

|

| 21.07

|

|

************************************************************

|

|

|

|

| 4

|

| 0.3875

|

| 5.61

|

| 26.67

|

|

********************************************************

|

|

|

|

| 5

|

| 0.3695

|

| 5.35

|

| 32.02

|

|

*****************************************************

|

|

|

|

| 6

|

| 0.3602

|

| 5.21

|

| 37.24

|

|

****************************************************

|

|

|

|

| 7

|

| 0.3461

|

| 5.01

|

| 42.25

|

|

**************************************************

|

|

|

|

| 8

|

| 0.3336

|

| 4.83

|

| 47.07

|

|

************************************************

|

|

|

|

| 9

|

| 0.2987

|

| 4.32

|

| 51.40

|

| *******************************************

|

|

|

|

| 10

|

| 0.2910

|

| 4.21

|

| 55.61

|

| ******************************************

|

|

|

|

| 11

|

| 0.2733

|

| 3.96

|

| 59.57

|

| ***************************************

|

|

|

|

| 12

|

| 0.2511

|

| 3.63

|

| 63.20

|

| ************************************

|

|

|

|

| 13

|

| 0.2467

|

| 3.57

|

| 66.77

|

| ************************************

|

|

|

|

| 14

|

| 0.2411

|

| 3.49

|

| 70.26

|

| ***********************************

|

|

|

|

| 15

|

| 0.2064

|

| 2.99

|

| 73.25

|

| ******************************

|

|

|

|

| 16

|

| 0.2001

|

| 2.90

|

| 76.14

|

| *****************************

|

|

|

|

| 17

|

| 0.1902

|

| 2.75

|

| 78.90

|

| ****************************

|

|

|

|

| 18

|

| 0.1842

|

| 2.67

|

| 81.56

|

| ***************************

|

|

|

|

| 19

|

| 0.1570

|

| 2.27

|

| 83.83

|

| ***********************

|

|

|

|

| 20

|

| 0.1498

|

| 2.17

|

| 86.00

|

| **********************

|

|

|

|

| 21

|

| 0.1247

|

| 1.80

|

| 87.81

|

| ******************

|

|

|

|

| 22

|

| 0.1210

|

| 1.75

|

| 89.56

|

| ******************

|

|

|

|

| 23

|

| 0.1123

|

| 1.63

|

| 91.18

|

| *****************

|

|

|

|

| 24

|

| 0.1046

|

| 1.51

|

| 92.70

|

| ***************

|

|

|

|

| 25

|

| 0.0974

|

| 1.41

|

| 94.11

|

| **************

|

|

|

|

| 26

|

| 0.0816

|

| 1.18

|

| 95.29

|

| ************

|

|

|

|

| 27

|

| 0.0775

|

| 1.12

|

| 96.41

|

| ************

|

|

|

|

| 28

|

| 0.0657

|

| 0.95

|

| 97.36

|

| **********

|

|

|

|

| 29

|

| 0.0582

|

| 0.84

|

| 98.20

|

| *********

|

|

|

|

| 30

|

| 0.0563

|

| 0.81

|

| 99.02

|

| *********

|

|

|

|

| 31

|

| 0.0469

|

| 0.68

|

| 99.70

|

| *******

|

|

|

|

| 32

|

| 0.0211

|

| 0.30

|

| 100.00

|

| ****

|

|

|

|

| 33

|

| 0.0000

|

| 0.00

|

| 100.00

|

| *

|

|

|

|

+ + + + + +

|

Source: construction de l'auteur à partir de

SPAD.

Par ailleurs, la courbe qui représente la

décroissance des valeurs propres de rangs consécutifs est

également riche d'enseignements.

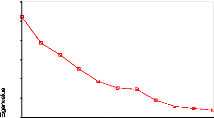

Figure IV-4 Courbe des valeurs

propres

Scree Plot

3.0

2.5

2.0

1.5

1.0

.5

0.0

1 2 3 4 5 6 7 8 9 10 11

Component Number

En examinant la décroissance de cette courbe (pour ce

qui est des onze premiers axes) et en repérant les

infléchissements correspondant aux plus fortes

accélérations de la baisse, on peut déterminer au niveau

de quel axe factoriel s'effectue le passage des composantes majeures du

phénomène étudié à celles qui sont

secondaires puis à celles qui sont négligeables.

Pour notre cas, la figure TV-1 renseigne que les trois (3)

premières valeurs propres sont assez proches et que la courbe est

marquée par une très forte accentuation de la baisse lorsqu'on

passe à la quatrième valeur propre.

Cela conduit ainsi à considérer que les trois

premiers facteurs expriment à eux seuls les dimensions majeures du

phénomène ; incitant à privilégier l'examen du

premier plan factoriel.

2- La matrice des corrélations

Elle fournit le degré de liaison entre les variables de

l'étude. Rappelons que l'objet de l'analyse est de déterminer de

nouvelles variables moins corrélées et expliquant le

phénomène étudié.

Tableau IV-2 Matrice des

corrélations des variables

|

TCON

|

NADESEPA

|

REPR FORM

|

EXPE

|

CEXP

|

NREC

|

PRCC AMMA

|

IPAC

|

|

Correlation TCON

|

1,000

|

,399 -,152

|

-,076

|

-,112

|

-,217

|

,274

|

,042

|

,186

|

,173

|

,275

|

|

NADE

|

,399

|

1,000 ,032

|

,281

|

,090

|

-,077

|

-,101

|

,077

|

-,288

|

-,141

|

,101

|

|

SEPA

|

-,152

|

,032 1,000

|

,216

|

,033

|

,078

|

,070

|

,122

|

-,052

|

-,124

|

-,487

|

|

REPR

|

-,076

|

,281 ,216

|

1,000

|

-,072

|

-,150

|

-,441

|

-,009

|

-,239

|

-,259

|

,168

|

|

FORM

|

-,112

|

,090 ,033

|

-,072

|

1,000

|

,710

|

,306

|

,267

|

,442

|

-,186

|

-,211

|

|

EXPE

|

-,217

|

-,077 ,078

|

-,150

|

,710

|

1,000

|

,229

|

,204

|

,343

|

-,025

|

-,316

|

|

CEXP

|

,274

|

-,101 ,070

|

-,441

|

,306

|

,229

|

1,000

|

-,096

|

,435

|

,101

|

-,170

|

|

NREC

|

,042

|

,077 ,122

|

-,009

|

,267

|

,204

|

-,096

|

1,000

|

,156

|

-,335

|

,080

|

|

PRCC

|

,186

|

-,288 -,052

|

-,239

|

,442

|

,343

|

,435

|

,156

|

1,000

|

,130

|

-,123

|

|

AMMA

|

,173

|

-,141 -,124

|

-,259

|

-,186

|

-,025

|

,101

|

-,335

|

,130

|

1,000

|

-,063

|

|

IPAC

|

,275

|

,101 -,487

|

,168

|

-,211

|

-,316

|

-,170

|

,080

|

-,123

|

-,063

|

1,000

|

|

Sig. (1- TCON tailed)

|

|

,011 ,199

|

,336

|

,267

|

,113

|

,061

|

,408

|

,150

|

,168

|

,061

|

|

NADE

|

,011

|

,429

|

,057

|

,310

|

,335

|

,288

|

,335

|

,052

|

,217

|

,288

|

|

SEPA

|

,199

|

,429

|

,114

|

,427

|

,332

|

,349

|

,250

|

,388

|

,245

|

,002

|

|

REPR

|

,336

|

,057 ,114

|

|

,346

|

,202

|

,005

|

,481

|

,090

|

,073

|

,175

|

|

FORM

|

,267

|

,310 ,427

|

,346

|

|

,000

|

,042

|

,066

|

,005

|

,150

|

,120

|

|

EXPE

|

,113

|

,335 ,332

|

,202

|

,000

|

|

,100

|

,127

|

,026

|

,445

|

,037

|

|

CEXP

|

,061

|

,288 ,349

|

,005

|

,042

|

,100

|

|

,298

|

,006

|

,288

|

,172

|

|

NREC

|

,408

|

,335 ,250

|

,481

|

,066

|

,127

|

,298

|

|

,193

|

,028

|

,330

|

|

PRCC

|

,150

|

,052 ,388

|

,090

|

,005

|

,026

|

,006

|

,193

|

|

,236

|

,248

|

|

AMMA

|

,168

|

,217 ,245

|

,073

|

,150

|

,445

|

,288

|

,028

|

,236

|

|

,363

|

|

IPAC

|

,061

|

,288 ,002

|

,175

|

,120

|

,037

|

,172

|

,330

|

,248

|

,363

|

|

Source: construction de l'auteur à partir de

SPSS.

3- Interprétation des résultats

Dans cette phase il convient de donner des noms aux axes retenus

pour l'analyse. On s'appuiera sur la fait que la coordonnée de la

variable j sur l'axe factoriel e est égale au coefficient de

corrélation entre cette variable initiale et la variable

synthétique. Ces corrélations sont données dans le tableau

qui suit, et les tableaux de description des facteurs.

Tableau IV-3 Corrélations des

variables avec les axes*

|

CORRELATIONS ENTRE LES VARIABLES CONTINUES ET LES

FACTEURS AXES 1 A 5

VARIABLES | CARACTERISTIQUES

|

|

|

CORRELATIONS

|

|

|

NUM .

|

(IDEN)

|

LIBELLE COURT | EFF.

|

P. ABS

|

MOYENNE

|

EC. TYPE | 1

|

2

|

3

|

4

|

5

|

|

| 3 .

|

(REAC)

|

Rentabilité des acti |

|

0

|

0.00

|

0.00

|

0.00 |

|

0.00

|

0.00

|

0.00

|

0.00

|

0.00

|

|

| 6 .

|

(TCON)

|

Taille du conseil d' |

|

11

|

11.00

|

1.73

|

1.91 |

|

-0.17

|

0.11

|

0.30

|

-0.04

|

0.48

|

|

| 7 .

|

(NADE)

|

Nombre d'administrat |

|

10

|

10.00

|

2.80

|

2.79 |

|

-0.38

|

0.23

|

0.17

|

0.73

|

-0.59

|

|

| 12 .

|

(NREC)

|

Nombre de réunions d |

|

26

|

26.00

|

3.85

|

3.37 |

|

0.09

|

0.15

|

0.20

|

-0.22

|

-0.07

|

|

| 19 .

|

(DURE)

|

Durée des réunions d |

|

17

|

17.00

|

3.12

|

2.95 |

|

-0.41

|

0.11

|

-0.31

|

0.05

|

-0.25

|

|

| 21 .

|

(ABST)

|

Absents ou represent |

|

14

|

14.00

|

3.57

|

3.35 |

|

0.57

|

0.15

|

-0.45

|

-0.15

|

-0.14

|

|

| 22 .

|

(VAJO)

|

Valeur ajoutée |

|

16

|

16.00

|

3.13

|

2.87 |

|

0.26

|

0.08

|

0.02

|

-0.33

|

0.12

|

|

+

|

|

+

|

|

|

+

|

|

|

|

|

* Elles ne sont fournies que pour les variables continues

Source: construction de l'auteur à partir de SPAD.

Concernant les variables nominales, les tableaux de description

des facteurs donnent une orientation quant à leur

interprétation.

Tableau IV-4 Description des axes

factoriels 1, 2, et 3

DESCRIPTION DES AXES FACTORIELS

DESCRIPTION DU FACTEUR 1 PAR LES MODALITES

ACTIVES

|

+

|

|

| ID. | V.TEST | LIBELLE MODALITE | LIBELLE DE LA

VARIABLE | POIDS | NUMERO

|

|

|

|

|

| 5_ | -2.83 | reponse manquante | Contrôle

juridictionnel | 32.00 | 1

|

|

| 18_ | -2.33 | reponse manquante | Nature des

décisions prises au conseil | 20.00 | 2

|

|

|

|

|

| ZONE CENTRALE

|

|

AF_1

|

| 2.56

|

| PRCC=1

|

| Présence de créanciers au

conseil

|

| 3.00

|

| 98

|

|

AJ_6

|

| 3.30

|

| REDI=6

|

| Rémunération des dirigeants

|

| 3.00

|

| 99

|

|

AC_9

|

| 3.42

|

| REPR=9

|

| Représentation des employés au

conseil

|

| 2.00

|

| 100

|

|

AI_1

|

| 3.58

|

| CHAD=1

|

| Changement de dirigeants

|

| 3.00

|

| 101

|

|

AF_3

|

| 3.58

|

| PRCC=3

|

| Présence de créanciers au

conseil

|

| 2.00

|

| 102

|

|

AB_3

|

| 4.69

|

| SEPA=3

|

| Séparation des fonctions

|

| 1.00

|

| 103

|

|

AA_1

|

| 4.69

|

| COJU=1

|

| Contrôle juridictionnel

|

| 1.00

|

| 104

|

|

AK_3

|

| 4.69

|

| NDEC=3

|

| Nature des décisions prises au

conseil

|

| 1.00

|

| 105

|

|

AD_9

|

| 4.71

|

| FORM=9

|

| Formation initiale de l'administrateur

|

| 4.00

|

| 106

|

|

AG_7

|

| 4.99

|

| AMMA=7

|

| Administrateur multimandaté

|

| 2.00

|

| 107

|

|

DESCRIPTION DU FACTEUR 2

|

|

PAR LES MODALITES ACTIVES

|

|

ID. | V.TEST | LIBELLE MODALITE | LIBELLE DE LA VARIABLE

| POIDS | NUMERO

|

|

AD_4

|

| -4.67

|

| FORM=4

|

| Formation initiale de l'administrateur

|

| 2.00

|

| 1

|

|

AF_7

|

| -4.67

|

| PRCC=7

|

| Présence de créanciers au

conseil

|

| 2.00

|

| 2

|

|

AJ_5

|

| -4.58

|

| REDI=5

|

| Rémunération des dirigeants

|

| 1.00

|

| 3

|

|

AI_5

|

| -4.58

|

| CHAD=5

|

| Changement de dirigeants

|

| 1.00

|

| 4

|

|

AK_8

|

| -4.26

|

| NDEC=8

|

| Nature des décisions prises au

conseil

|

| 2.00

|

| 5

|

|

AC_4

|

| -3.23

|

| REPR=4

|

| Représentation des employés au

conseil

|

| 3.00

|

| 6

|

|

AB_4

|

| -3.15

|

| SEPA=4

|

| Séparation des fonctions

|

| 3.00

|

| 7

|

|

AG_1

|

| -3.11

|

| AMMA=1

|

| Administrateur multimandaté

|

| 4.00

|

| 8

|

ZONE CENTRALE

DESCRIPTION DU FACTEUR 3 PAR LES MODALITES ACTIVES +

|

ID. | V.TEST | LIBELLE MODALITE | LIBELLE DE LA

VARIABLE | POIDS | NUMERO

|

|

AI_6

|

| -3.31

|

| CHAD=6

|

|

| Changement de dirigeants

|

| 4.00

|

| 1

|

|

AJ_8

|

| -3.05

|

| REDI=8

|

|

| Rémunération des dirigeants

|

| 3.00

|

| 2

|

|

10_

|

| -2.91

|

| reponse

|

manquante

|

| Formation initiale de l'administrateur

|

| 15.00

|

| 3

|

|

AJ_2

|

| -2.90

|

| REDI=2

|

|

| Rémunération des dirigeants

|

| 2.00

|

| 4

|

|

AB_4

|

| -2.75

|

| SEPA=4

|

|

| Séparation des fonctions

|

| 3.00

|

| 5

|

|

AC_5

|

| -2.71

|

| REPR=5

|

|

| Représentation des employés au

conseil

|

| 1.00

|

| 6

|

|

AE_1

|

| -2.71

|

| CEXP=1

|

|

| Partenariat avec un cabinet d'expertise

|

| 1.00

|

| 7

|

|

AF_2

|

| -2.56

|

| PRCC=2

|

|

| Présence de créanciers au

conseil

|

| 3.00

|

| 8

|

|

AI_7

|

| -2.34

|

| CHAD=7

|

|

| Changement de dirigeants

|

| 2.00

|

| 9

|

|

AC_3

|

| -2.24

|

| REPR=3

|

|

| Représentation des employés au

conseil

|

| 3.00

|

| 10

|

|

ZONE CENTRALE

|

|

| 20_ | 2.09 | reponse

|

manquante | Degré de consensus dans la prise de

décision | 21.00 | 105

|

|

| AD_2 | 2.44 | FORM=2

|

| Formation initiale de l'administrateur | 5.00 |

106

|

|

| 16 | 2.55 | reponse

|

manquante | Changement de dirigeants | 16.00 |

107

|

|

_ +

|

|

Source: construction de l'auteur à partir de

SPAD.

Remarquons que contrairement aux variables continues, on parle

plutôt de poids pour apprécier la contribution d'une variable par

rapport à un axe factoriel.

4- Interprétation des axes

Pour identifier la signification du e ième facteur, on

dresse d'abord la liste des variables actives65 dotées d'un

fort coefficient négatif avec cette composante. Puis on s'attache

à définir de façon synthétique ce qui

caractérise les individus qui ont de fortes valeurs pour l' ensemble des

variables recensées.

On procède de la même manière avec les

variables actives possédant un fort coefficient de corrélation

positif avec la composante à interpréter.

Quand il s'agira d'une variable nominale, on s'intéressera

à son poids par rapport au facteur étudié.

Facteur 1

|

Variables actives fortement corrélées avec

l' axe 1

|

|

Coeff. de corrélation négatif

|

Coeff. de corrélation positif

|

|

NADE : -0,38 DURE : -0,4 1

|

ABST : 0,57 VAJO : 0,26

PRCC : 3*

REDI : 3*

CHAD :3*

AMMA : 2*

FORM :4*

|

* Poids de variables qualitatives par rapport à l'axe.

Source: Construction de l'auteur.

En étudiant la liste des variables

corrélées négativement avec le premier axe, on voit que

les entreprises qui ont une coordonnée nettement négative sur

l'axe 1 ont tendance à donner une place moindre aux administrateurs

externes (NADE) dans leurs conseils. La conséquence se fait ressentir

quant à la durée des réunions (DURE) de tels conseils.

65 On oppose les variables actives (individus actifs) aux

variables supplémentaires (individus supplémentaires). En effet,

les secondes ne sont pas prises en compte dans la définition des

facteurs, elles n'interviennent que pour prendre en compte des aspects

indirects pouvant tout de même influencer le phénomène

étudié.

Toutes ces entreprises axe ont manifestement en commun une

composition sousoptimale de leurs conseils

d'administration.

L'examen des coefficients de corrélation positifs

indique que, dans l'ensemble, les entreprises qui ont une forte

coordonnée positive avec l'axe n° 1 tendent à accorder une

importance à une meilleure composition de leurs conseils. Cela est

confirmé par le poids des variables PRCC, CHAD, AMMA et FORM.

Le premier facteur s'avère ainsi marqué par

l'opposition entre une composition sousoptimale et une composition optimale du

conseil d'administration.

Facteur 2

|

Variables actives fortement corrélées avec

l'axe n° 2

|

|

Coeff. de corrélation négatif

|

Coeff. de corrélation positif

|

|

NADE : 0,23 NREC : 0,15 ABST : 0,15

|

Source: construction de l'auteur.

Le facteur deux (2) caractérise les entreprises dont le

fonctionnement des conseils peut être jugé correct. Ce facteur

sera donc relatif au processus du conseil d'administration

donc à son mode de fonctionnement.

Facteur 3 (structure du conseil)

Variables actives fortement corrélées avec

l'axe n° 3

Coeff. de corrélation positif

FORM : 15

Coeff. de corrélation négatif

La structure du conseil d'administration ayant un

impact sur la performance

Au terme des opérations d'interprétation qui

viennent d'être réalisées, il apparaît que l'on peut

résumer l'impact des variables du CA sur la performance des entreprises

publiques camerounaises à travers deux principaux déterminants du

conseil d'administration. Il s'agit de sa composition et de son processus. La

structure (faisant référence aux administrateurs) étant

une composante intermédiaire.

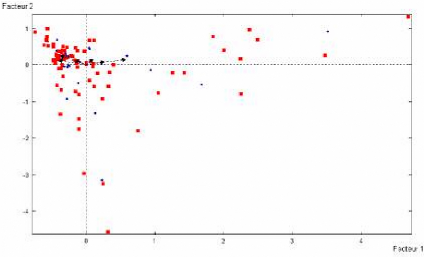

Cette proposition est résumée dans le graphique qui

suit.

Figure IV-3 Représentation des

variables dans le premier plan factoriel

Source: construction de l'auteur à partir de

SPAD.

II-3-5 La lecture des performances via le CA

Il s'agit de mesurer l'impact des variables retenues par notre

analyse des données comme significatives sur les performances des

entreprises de notre échantillon. Nous utiliserons des indicateurs

financier et économique comme mesure de la performance.

1- Spécification du modèle

utilisé

C'est une équation linéaire qui servira à

mettre en exergue la relation variables du CA/performances de l'entreprise.

REACi=N0+N1TCONi+N2NADEi+N3NRECi+N4DUREi+N5IPACi+Pi

[1]

VAJOi=N0+N1TCONi+N2NADEi+N3NRECi+N4DUREi+N5IPAC+Pi

[2]

Le signe positif des coefficients est supposé par la

littérature, les variables d'analyse ont été jugées

prépondérantes par rapport aux autres par une analyse des

données. Une fois le modèle spécifié, nous allons

en estimer les coefficients.

2- Statistiques descriptives

|

Variables

|

Moyenne

|

Médiane

|

Ecart-type

|

Minimum

|

Maximum

|

Nombre d'observations

|

|

TCON

|

10,18

|

11,00

|

2,14

|

6,00

|

14,00

|

33,00

|

|

NADE

|

4,12

|

4,00

|

3,48

|

0,00

|

12,00

|

33,00

|

|

NREC

|

2,21

|

2,00

|

0,60

|

0,00

|

3,00

|

33,00

|

|

DURE

|

172,72

|

180,00

|

59,54

|

60,00

|

240

|

33,00

|

3- Estimation

Elle s'est faite à partir du logiciel EVIEWS 3.1. Les

résultats sont les suivants.

- Equation [1]

Dependent Variable: REAC

Method: Least Squares

Date: 06/24/04 Time: 12:14

Sample: 1 33

Included observations: 33

White Heteroskedasticity-Consistent Standard Errors &

Covariance

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

76.33812

|

21.47455 2.914508

|

0.03685

|

|

TCON

|

0.145484

|

0.043899 3.037458

|

0.01704

|

|

NADE

|

-1.773225

|

0.636669 2.783722

|

0.04400

|

|

NREC

|

0.242750

|

0.123718 1.943951

|

0.02653

|

|

DURE

|

0.331567

|

0.271393 1.221722

|

0.02324

|

|

IPAC

|

0.819060

|

0.405964 2.035108

|

0.00723

|

|

R-squared

|

0.623438

|

Mean dependent var

|

13.281 52

|

|

Adjusted R-squared

|

0.538889

|

S.D. dependent var

|

59.771 63

|

|

S.E. of regression

|

60.92276

|

Akaike info criterion

|

11.22006

|

|

Sum squared resid

|

100212.7

|

Schwarz criterion

|

11.49215

|

|

Log likelihood

|

9.1309

|

F-statistic

|

13.76040

|

|

Durbin-Watson stat

|

1.795350

|

Prob(F-statistic)

|

0.058610

|

- Equation [2]

Dependent Variable: VAJO

Method: Least Squares

Date: 06/24/04 Time: 12:43

Sample: 1 33

Included observations: 33

White Heteroskedasticity-Consistent Standard Errors &

Covariance

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

1.1009

|

0.390009 2.799964

|

0.04310

|

|

TCON

|

3.3308

|

1.833338 1.83869

|

0.02884

|

|

NADE

|

- 1.8208

|

1.058258 1.71 280

|

0.02939

|

|

NREC

|

6.0372003

|

4.49E+08 2.134385

|

0.08941

|

|

IPAC

|

-1.0909

|

1.04E+09 1.50504

|

0.03032

|

|

DURE

|

2.216480

|

3946918 3.561573

|

0.05792

|

|

REAC

|

2049906

|

2100986 2.975688

|

0.03382

|

|

R-squared

|

0.592917

|

Mean dependent var

|

3.31 E+08

|

|

Adjusted R-squared

|

0.506667

|

S.D. dependent var

|

1 .89E+09

|

|

S.E. of regression

|

1 .88E+09

|

Akaike info criterion

|

45.73764

|

|

Sum squared resid

|

9.23E+19

|

Schwarz criterion

|

46.05508

|

|

Log likelihood

|

747.6710

|

F-statistic

|

11.03579

|

|

Durbin-Watson stat

|

2.305639

|

Prob(F-statistic)

|

0.042500

|

|

|