Les banques jouent un rôle indispensable dans le

développement et la faisabilité du commerce électronique.

En dehors des grandes entreprises disposant de moyens colossaux pour assurer

leur propre transaction en matière de e-commerce, plusieurs sites

marchands font recours à des hébergeurs qui mettent en service

une solution bancaire fournie par la banque partenaire du site marchand.

Ainsi, la transaction financière est assurée

par un organisme bancaire qui assure aux deux parties (commerçant et

client) le bon déroulement du paiement.

L'opération se déroule de la façon suivante

:

· le client entre dans le site marchand du

commerçant, choisit son produit et, au moment de la transaction, il

bascule sur la page de paiement hébergée sur le serveur de la

banque gestionnaire des transactions.

· L'organisme bancaire, après avoir

vérifié l'autorisation de la transaction, informe le

commerçant de la transaction

· Le commerçant gère les transactions

(validation, annulation, paiement différé, ...) sur le site de la

banque avec la transmission sur celui-ci des références bancaires

du client : Numéro de carte bancaire, date de fin de validité...

tout ce ci dans une stricte confidentialité

Pour obtenir une mis en service du paiement

sécurisé via un organisme bancaire, le commerçant signe

avec la banque un contrat dit de Vente à distance lui permettant

d'utiliser le Terminal de paiement électronique virtuel de celle-ci

grâce à une clé commerçant fournie par l'organisme

bancaire.

Les organismes bancaires français ont des sites

partenaires présentant leurs solutions de paiement en ligne :

· CYBER PLUS PAIEMENT pour la Banque Populaire

·

MERC@NET pour le BNP Paribas

· SHERLOCK'S pour le Crédit Lyonnais

· SP PLUS pour la caisse d'épargne

· SOGENACTIF pour la Société

Générale

· E-TRANSACTIONS pour le Crédit Agricole

Les banques ont rendu possible le développement du

e-commerce jusqu'aux endroits les moins dotés en équipements des

technologies de l'information et de la communication. Il est possible,

aujourd'hui de faire du commerce électronique avec des agents

situés dans des pays en développement qui ont un accès

modeste au NTIC.

Nous prenons ici l'exemple de JOXKO, qui est une plate-forme

virtuelle hébergée en France et permettant de recharger

directement le crédit du téléphone portable d'un proche

resté au Sénégal. Il suffit pour lui envoyer du

crédit, que la personne qui reçoit le crédit dispose d'un

numéro Orange (un des deux opérateurs téléphoniques

du pays).

Nous donnons ici une application de cette transaction dont la

banque intermédiaire assurant la transaction est la Caisse d'Epargne. Ce

qui nous permet de voir le rôle d'intermédiaire que joue la banque

dans le commerce électronique

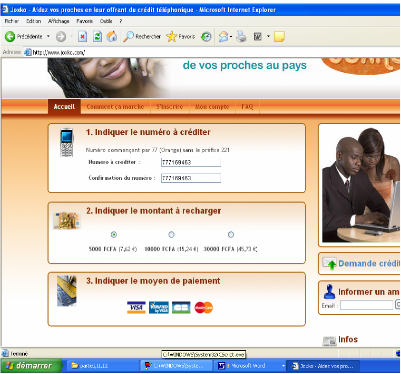

ETAPE 1

Le donneur du crédit entre sur le site de Joxko :

www.joxko.com puis indique le

numéro à créditer au Sénégal

(obligatoirement un numéro orange commençant par 77).

Il confirme le numéro et coche le montant qu'il

souhaite créditer (5000, 10000 ou 30000F CFA)

puis indique le moyen de paiement en

spécifiant le type de carte (Visa, CB, Master Card

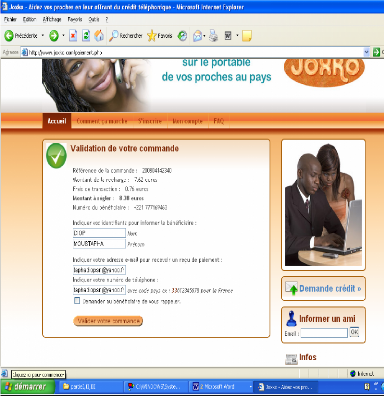

ETAPE 2

On voit apparaitre à l'écran la commande

à valider. Cette commande contient le numéro de

référence, le montant à créditer, qui est

automatiquement converti en euro soit 7,62 euros dans notre exemple. On voit

les frais de transaction (0,76 euros pour notre cas) ainsi que le numéro

du bénéficiaire. On demande si on souhaite que la personne nous

appelle quand il reçoit le crédit. Il suffit pour cela de cocher

la case.

ETAPE 3

Une fois la commande confirmée on voit apparaître

ce message d'avertissement qui nous dit que nous allons être

dirigés vers le serveur de la caisse

d'épargne.

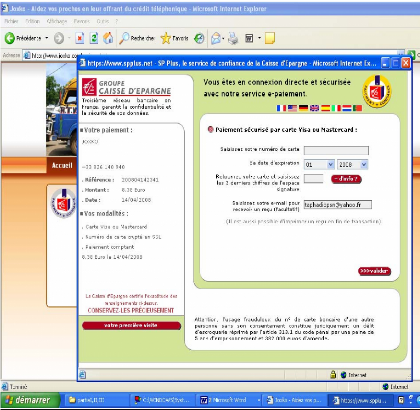

ETAPE 4

Dans l'interface de paiement sécurisé de la

caisse d'épargne, on nous demande le numéro de la carte, la date

d'expiration et les trois chiffres situés au verso de notre carte

bancaire.

Il ne reste plus qu'à valider et le tour est

joué.