Transformation

ENCG , CEVITAL ,

POLIPROS

Exportation

Grossistes

SOUS PRODUIT POUR ALIMENTS DU BETAIL

Détaillants

Consommateurs

Figure n° 8 : Les structures de la

filière huile alimentaire.

A ce jour, une seule entreprise privée est apparue

nettement sur le marché. Elle conditionne, produit et distribue de

l'huile et dérivés sous sa marque déposée. Il

s'agit de l'entreprise CEVITAL qui dispose d'un complexe composé

essentiellement d'une raffinerie, d'une margarinerie et de silos

implantés à proximité du port de Béjaia. Le

complexe est opérationnel depuis le mois d'octobre 1998.

Il existe également d'autres concurrents potentiels

comme POLIPROS avec un potentiel de raffinage de l'ordre de 33 000 t /an

en cours d'installation (en 2006). Ce sont des grossistes privés qui

importent de l'huile à conditionner. Leur avantage, c'est d'importer de

l'huile de très bonne qualité.

1. L'appareil de transformation

existant :

a)- La trituration :

Au niveau de l'ENCG :

L'ENCG disposait, avant 1982, de trois ateliers de trituration

des graines oléagineuses importées, d'une capacité totale

de 80 000 tonnes / an. Mais ces trois ateliers ont été

fermés sur décision du Ministère des Industries

légères. (Djoudi K 1997)

Au niveau de CEVITAL :

En 2003, l'entreprise privée CEVITAL s'est

engagée dans la réalisation d'un atelier de trituration et

d'extraction des graines oléagineuses ultra - moderne d'une

capacité de 1,800 million tonnes / an, dans le but de couvrir à

hauteur de 70% le marché national. (Agri Economics n° 10 ,

2003)

b)- Le raffinage :

Au niveau de l'ENCG :

Le potentiel de raffinage de l'ENCG en 1997 était de

l'ordre de 1520 tonnes / jour (Djoudi. K 1997). Ce potentiel n'a pas

augmenté depuis, du fait qu'aucune autre capacité

dépendante de cette entreprise n'a été installée.

Il a en fait diminué parce que l'unité UP 08 n'est plus en

production (cf.T12 p.47)

Au niveau de CEVITAL :

A coté de ce potentiel étatique, le complexe

CEVITAL s'est doté d'une capacité de raffinage de l'ordre de

1800 tonnes / jour (environ 550 000 tonnes /an) opérationnel

à partir des importations d'huile brute depuis 1998.

2. Le réseau de distribution :

Jusque vers la fin des années 90, l'ENCG s'est

appuyée sur le réseau de distribution des grandes surfaces, sous

tutelle de l'Etat. Avec la disparition de ces structures, l'ENCG s'est

retrouvée sans réseau de distribution organisé. Elle s'est

orientée alors sur les grossistes revendeurs privés qui souvent

n'ont pas été à la hauteur attendue pour honorer dans les

délais les paiments de leurs dettes.

3. Les principaux partenaires fournisseurs du

pays :

L'Algérie est considérée comme un

important partenaire traditionnel auprès des pays fournisseurs

suivants en 2005 (Cf . CNIS ) :

|

Huile en Tonne

Pays

|

Soja

|

Palme

|

Tournesol

|

Colza

|

|

Argentine

|

120 000

|

-

|

70 000

|

-

|

|

Brésil

|

102 000

|

-

|

8 000

|

-

|

|

Indonésie

|

|

38 800

|

-

|

-

|

|

Malaisie

|

-

|

19 220

|

-

|

-

|

|

Allemagne

France

|

6 300

-

|

-

-

|

-

-

|

-

12 155

|

|

Russie

|

-

|

-

|

3 000

|

-

|

|

Ukraine

|

-

|

-

|

3 000

|

-

|

A titre indicatif les montants pour quelques pays, ont

été les suivants :

Argentine : 107, 22 millions de $US environ

Brésil : 59, 47 `'

Indonésie : 18, 34 `'

Malaisie : 9, 82 `'

Allemagne : 13, 44 `'

France : 8, 13 `'

Tableau n°7 : Importations des huiles et

graisses (million de $ US).

|

Désignation

|

1991

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Huiles et

graisses

|

146

|

378

|

313

|

263

|

363

|

278

|

213

|

235

|

276

|

342

|

381

|

311

|

Source : Centre National d'Informations

Statistiques, 2006.

Les coûts des importations du pays en huiles qui n'ont

cessé d'augmenter sont dus à l'accroissement de la demande d'une

part et, d'autre part, à l'augmentation des prix sur le marché

international.

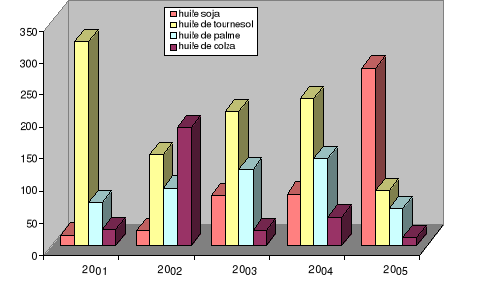

Figure n° 9 : Evolution des

importations de l'Algérie pour quelques types

d'huiles en millier de tonnes.

Tableau n°8 : Moyenne annuelle des prix de

quelques huiles et matières

importées (en $US /

tonne).

.

|

Désignation

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Huile de tournesol

|

393

|

408

|

564

|

572

|

740

|

|

Huile de soja

|

|

305

|

400

|

525

|

670

|

|

Huile de colza

|

-

|

340

|

455

|

600

|

680

|

|

Huile de palme

|

-

|

200

|

350

|

410

|

500

|

|

Tourteaux

|

232

|

231

|

222

|

246

|

240

|

Source : Infolea Oil Word 2004.

Les prix unitaires, au cours de ces dernières

années, soumis à d'importantes fluctuations, présentent

une tendance forte à l'accroissement. Les prix ont pratiquement

doublé entre 2001 et 2004 conduisant à un maintien des

importations au niveau national aux environ de 300 000 t à partir

de l'année 2000 alors qu'elles se situaient à la fin de la

dernière décennie à une moyenne de 325 000 tonnes.

A partir de l'année 2000, les prix moyens CAF (rendu

port Alger) à l'importation par l'ENCG des huiles brutes sont

présentés ci-après.

Tableau n°9 : Prix moyens des huiles

alimentaires importées par l'ENCG.

|

Prix moyen

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Huiles à l'importation en$ / t

(soja,tournesol,colza)

|

370

|

470

|

508

|

565

|

630

|

Source : ENCG.

Les prix moyens ont connu un accroissement sensible. Entre

2000 et 2004, il ont été multipliés par 1,8. Ceci indique

que les prix vont continuer à croître tant que le niveau de la

demande sera le même sur le marché international.

4. Evaluation de la situation de la filière

huile alimentaire :

a.-

Organisation :

Pour établir une situation assez exhaustive de la

filière, il est utile de se référer au point de

départ c'est-à-dire, au niveau de la production agricole et

étudier le type de relations existantes et leur degré

d'influence sur la filière.

L'absence d'intégration avec l'amont agricole a

entraîné une dépendance exclusive aux ressources

d'approvisionnements extérieures (tableau n°7).

Le bilan de la situation économique de la

filière qui s'identifie avant 1998 à celui du seul

opérateur national ENCG, indique que des difficultés

considérables sont apparues après la disparition des

réseaux de distribution et par conséquent une atrophie de la

filière.

Le vide qui s'est ainsi creusé entre la production

d'huile raffinée et la consommation, s'est comblé en partie par

la mise en service de la raffinerie CEVITAL, qui a su rapidement créer

son propre réseau de distribution local (Agro ligne n°4,2000) . Il

n'en demeure pas moins que le marché informel de l'huile s'était

implanté durant ces dernières années ou l'on a vu souvent

des pénuries provoquées à la suite de stockage du produit

à la veille de fêtes (Ramadhan,..). La structure de vente et de

distribution au niveau national, basée sur les revendeurs, reste

insuffisante et mal maîtrisée. L'absence de structures de

distribution organisées a handicapé fortement le marché et

par là même la politique d'ouverture du commerce et de

l'approvisionnement de la population qui est restée précaire au

niveau de la consommation.

b.- Compétitivité des

Entreprises :

Le passage du pays à l'économie de

marché, son adhésion quasi-imminente à l' OMC et

l'entrée en vigueur le 1er septembre 2005 de l'Accord

d'association entre l'Algérie et l'Union Européenne (UE), ouvrant

ainsi la voie à l'établissement d'une zone de

libre-échange à l'horizon 2017, constituent à la fois de

véritables menaces mais aussi des opportunités pour les

entreprises locales.

- Menaces : dans la mesure ou leur fragilité

financière et surtout leur compétitivité (qualité

du produit) les rendent très vulnérables.

- Opportunités : dans la mesure ou cela leur

permettra d'accéder plus facilement aux matières

premières et à une technologie industrielle performante. En vertu

du calendrier de la suppression des barrières tarifaires

étalé sur une douzaine d'années, les matières

premières forment la première liste des produits pour lesquels

l'exemption totale de droits de douane est appliquée depuis

l'entrée en vigueur de l'Accord d'association.

En matière de compétitivité, il est clair

qu'une comparaison en termes de coûts de transformation (raffinage,

conditionnement) entre les prix au niveau de la production locale et les prix

pratiqués sur le marché international apportera plus de

lumière sur la compétitivité du produit local et sa

résistance face a l'avènement de nouveaux concurrents sur le

marché national.

Pour illustrer cet important aspect au stade actuel et

à titre indicatif, le litre d'huile (ENCG) est vendu à 75 DA /

litre en 2003 sur le marché national (ONS n°34, 2005) avec un

coût moyen avant raffinage de 41,12 DA / litre et 48,50 DA / litre

lorsqu'il est raffiné en 2003. (Données obtenues au niveau de

l'ENCG* ) et 69.80 DA/litre conditionné prêt à l'emploi .

Sur le marché international le litre d'huile coûte 46 DA (prix FOB

en 2003) prêt à la consommation. (Cotations des huiles fluides,

2003). Pour une appréciation plus complète de la situation, il

est repris ci-après les droits de douanes et taxes à

l'importation concernant les deux catégories d'huile

(*) l'ENCG adopte la méthode des coûts

complets : c'est la méthode la plus communément

utilisée, car elle absorbe aussi bien les charges fixes que variables ,

c'est ce que l'on désigne comme étant la méthode des

coût réels voir annexe 01.

Tableau n°10 : Droits de Douanes et

taxes applicables aux huiles à l'importation.

|

ANNEE

|

HUILE BRUTE

|

HUILE CONDITIONNE FINIE

|

|

DROIT DE DOUANE

|

TVA

|

DROIT DE DOUANE

|

TVA

|

|

1999

|

05%

|

14%

|

25%

|

EXONERE

|

|

2000

|

05%

|

14%

|

25%

|

EXONERE

|

|

2001

|

05%

|

14%

|

25%

|

EXONERE

|

|

2002

|

05%

|

14%

|

25%

|

EXONERE

|

|

2003

2004

|

05%

05%

|

17%

17%

|

30%

30%

|

EXONERE

EXONERE

|

Source : Office de promotion du commerce

extérieur.

La filière locale n'est pas compétitive sur le

plan international. Elle le sera encore moins lorsqu'on prend en ligne de

compte la trituration (qui d'ailleurs même en Europe avec un coût

de trituration de 0.02 euro pour un litre - (Oil Word 2001)-, l'huile n'est

plus compétitive avec celle en provenance d'Asie ou d'Amérique du

Sud avec la trituration à 40 $ la tonne). Dans le contexte du

marché actuel et dans tous les cas de figure, le prix de revient* en

Algérie est supérieur à celui des autres pays producteurs.

Aussi, dès l'ouverture des frontières au libre échange et

l'entrée à l'OMC, la concurrence va influer

considérablement sur le prix à la consommation.

Il est utile remarquer qu'au niveau des unités de

production de l'ENCG la maîtrise du coût de raffinage reste encore

très faible, celui-ci est passé de 40, 58 DA / litre en 2000

à 47, 99 DA/litre en 2002 (Amrouche 2003). Cependant l'augmentation du

coût de raffinage au niveau de l'ENCG suit la même tendance que la

hausse des prix de l'huile brute sur le marché international, (de 39.36

DA le kg en 2000 à 45.88 DA le kg 2002). Les charges directes

représentent en moyenne 94 % des charges totales pour des huiles

raffinées de tournesol et de colza. Les matières premières

ont la part la plus importante avec 90.24% en moyenne du total des charges

directes des huiles raffinées. Les charges indirectes

représentent 5.95% environ du total des charges ; les sections

chaufferie et maintenance sont les 69.89 % du total des charges indirectes.

De ce point de vue, l'analyse de l'impact de l'adhésion

à L'OMC va permettre d'observer une confrontation des entreprises

locales soumises à une rude épreuve de lutte pour la survie face

au marché international. La justification de leur existence ne pourra se

faire que par les résultats de rentabilité qu'elles obtiendront.

A ce stade on peut considérer que l'adhésion à l'OMC va

être à l'origine d'une plus grande transparence sur les prix, une

meilleure cohérence dans les actions entreprises et un commerce de

produits plus loyaux et marchands.

(*) Définition de prix de

revient ou coût de revient: c'est la somme des coûts

correspondant à l'ensemble des dépenses nécessaires pour

élaborer et mettre sur le marché un bien de service.

II.- LA POLITIQUE D'INVESTISSEMENT MENEE PAR

L'ETAT :

1.- Historique :

Dés la fin de l'ère coloniale, suivant le

même modèle de société nationale monopolistique, le

secteur d'Etat s'est étendu assez tôt aux activités

agro-alimentaires considérées comme stratégiques. C'est

ainsi que la SNCG (Société Nationale des Corps Gras)

créée le 09 Novembre 1967 intègre tout d'abord les

unités de productions abandonnées par leurs propriétaires

ou nationalisées ( SOHER ,CRESPO ,TAMZALI ,HSOR).

En juin 1968, la société METRAL appartenant au

groupe UNIPOL-France et la grande raffinerie savonnerie d'Alger appartenant

à LESIEUR sont nationalisées et intégrées au

patrimoine de la SNCG.

En 1972 il y a eu création de la Société

de Gestion et Développement des Industries Alimentaires (SOGEDIA), qui

contrôlait, pour le compte de l'Etat, trois activités importantes

du secteur alimentaire : les corps gras, le sucre et les conserves,

auparavant gérées par trois sociétés

distinctes :

*la société nationale des corps gras (SNCG).

*la société nationale de gestion et de

développement des industries de sucre (SOGEDIS)

*la société nationale des conserves (SOALCO).

A partir de 1982-83, la SOGEDIA est à son tour

touchée par la vague de restructurations des entreprises d'Etat. Elle

éclate alors, en trois entités distinctes, donnant naissance aux

trois entreprises publiques économiques (EPE) actuelles, entre

lesquelles se partage son patrimoine : l'ENCG, l' ENASUCRE et l'

ENAJUC.

L'Entreprise Nationale des Corps Gras (ENCG) a

bénéficié depuis sa création (décret 82.453

du 11décembre 1982) du monopole de l'Etat sur la production des huiles

de graines sur le sol national.

Elle s'est vue confier également dés juillet

1983 une fonction vitale à son activité, le monopole des

importations d'huiles brutes (exercé auparavant par l'ONACO devenu

l'ENAPAL sous la tutelle du Ministère du Commerce).

|

DESIGNATION

|

ADRESSE

|

UNITE/ PRODUCTION

|

CAPACITE DE/RAFFINAGE HUILE au 01.01.2000

|

|

FILIALE DES CORPS GRAS

ALGER

|

1, Rue des 600,

Alger port

Alger.

|

*UP1 : la raffinerie margarinerie d'Alger (RMA)

*UP5 : l'huilerie raffinerie savonnerie d'Alger (HRSA)

*UP6 : la raffinerie savonnerie d'Alger (RSA)

|

580T/J

|

|

FILIALE DES CORPS GRAS DE SEYBOUSE

ANNABA

|

1, avenue Ben Abdelmalek Ramdane, Annaba.

|

*UP4 : la raffinerie de ANNABA.

|

100 T/J

|

|

FILIALE DE CORPS GRAS DE

BEJAIA

|

Route des Aurès

BP n°406

Bejaia

|

*UP7 : complexe de BEJAIA.

*UP8 : une raffinerie savonnerie à BEJAIA

|

430 T/J

|

|

FILIALE DES CORPS GRAS DE

MAGHNIA

|

Route de Tlemcen

BP n° 280

Maghnia.

|

* UP9 : complexe de MAGHNIA.

|

100 T/J

|

|

FILIALE DE CORPS GRAS

D'ORAN

|

7, Route des Martyrs

Es-Senia

Oran

|

*UP2 : raffinerie de ES-SENIA.

*UP3 : raffinerie de SIG.

|

310 T/J

|

|

GROUPE ENCG *

|

13,avenue Mustapha Sayed. Alger

|

|

1520 T/J

|

*Le groupe ENCG possède 09 unités

réparties en 05 filiales implantées à ALGER, BEJAIA, ORAN,

ANNABA et MAGHNIA. La production de l'ENCG est de 418 000 t/an de 275 jours

de travail effectif.

Figure n°10 : Structure de

l'ENCG.

L'ENCG était jusque là, la seule entreprise

intervenant sur l'ensemble de la filière d'approvisionnement local en

huile de graines. Le champ d'activité s'étend de l'importation

des huiles brutes (de tournesol et de colza) au raffinage local.

Le raffinage des huiles brutes est, de loin, l'activité

la plus importante au niveau des neuf (09) unités de production de

l'ENCG. En 1991, les capacités de raffinage étaient de 435000

tonnes par an.

A partir de 1986, suite à l'effondrement des cours du

pétrole, l'ENCG n'était plus, en mesure de garantir, comme par le

passé, un approvisionnement régulier et stable en huiles

alimentaires à partir de ses raffineries.

Des mesures législatives et réglementaires ont

traduit dans les faits la volonté de rupture avec l'ordre

économique ancien. Une nouvelle politique, baptisée

« réformes économiques » est

élaborée en 1988, consacrant officiellement la fin de

l'idéologie interventionniste et annonçant le début

d'une phase de « transition vers l'économie de

marché »1 qui se traduit en clair par

« l'autonomie de gestion »(Loi du 12 janvier 1988), c'est

à dire vers la liberté totale reconnue aux dirigeants de

définir la stratégie de leur entreprise.

L'intervention de l'Etat va se faire en considération

bien sûr des grandes priorités nationales, par une recherche

appropriée des solutions : assainissement financier,

redéploiement structurel, privatisation du capital, modernisation de

l'outil de production.

En effet, une rupture radicale avec les méthodes

passées, semble s'imposer d'elle même et ce, en passant d'une

économie centralement planifiée à une économie de

marché. Cette dernière va jouer le rôle de

régulateur de l'activité économique et de stabilisateur

social.

Donc, il y a lieu de rompre avec la logique de centralisation,

au profit d'un système décentralisé dans lequel les

décisions d'investissement, de distribution et de commercialisation

doivent répondre aux normes de la mondialisation et du marché.

Les entreprises devaient accorder à ces recommandations une attention

particulière pour garantir leur pérennité.

L'autonomie des entreprises publiques comme forme de gestion,

faisant de celles -ci des personnes morales distinctes de l'Etat,

délivrées de toute tutelle administrative, dotées d'un

capital social, et désormais régies par les lois universelles de

la commercialité. Cette situation est devenue possible grâce

à un ensemble de lois visant à donner aux entreprises nationales,

le moteur réel de leur développement, leur liberté

d'initiative et la maîtrise autonome de leurs instruments de gestion.

1- les réformes économiques ont

été élaborées par une équipe restreinte de

cadres de l'Etat et du parti FLN, dans l'entourage de l'ex-président

Chadli Benjedid. Les grandes orientations de la nouvelle politique ont

été consignées dans « Les cahiers de la

réforme », Alger, ENAG , 1989.

L'autonomie des entreprises publiques a

donné lieu à la création des Fonds de participation en

1989 dont l'objectif était de faire entrer les EPE dans le

système de la réforme économique engagé. Ce sont

des instances qui avaient aussi le rôle de la surveillance

stratégique.

En 1996 a eu lieu la transformation de ces fonds de

participations en Holding publics, chargés de la gestion et de

l'administration des capitaux marchands de l'Etat.

L'ordonnance N° 95-25 du 25 septembre 1995,

précise que le Holding public a pour mission de rentabiliser et de faire

fructifier le portefeuille d'actions de participation et autres valeurs

mobilières qui lui sont transférés et d'impulser le

développement des ensembles industriels , commerciaux et financiers

qu'il contrôle.

Au début de l'année 1997, une nouvelle forme de

restructuration et de soutien aux entreprises publiques, a été

mise en oeuvre. Elle se caractérise par le regroupement des

unités de production en filiales, afin d'accroître

l'autonomie.

A partir de l'année 2001 un ensemble de textes

législatifs a été promulgué (ordonnance n°

01-04 du 20 août 2001, et ses textes d'application). Ces textes portent

sur sur les modes d'organisation, gestion et privatisation des entreprises.

Ils fixent en outre les modalités d'exercice de l'action

spécifique (qui est une action du capital social), et expliquent les

modalités d'acquisition de ces sociétés par leurs

salariés ou par des tiers dans le cadre de la privatisation

prévue à cet effet.

2. La politique d'investissement spécifique

aux huiles alimentaires :

Il est utile de souligner que l'on peut rencontrer aujourd'hui

des technologies anciennes dues à l'existence d'unités

construites avant l'indépendance en coexistence avec des technologies

intermédiaires acquises dans le cadre des programmes

réalisés à partir du premier Plan triennal en 1969 et des

technologies nouvelles introduites récemment.

Avant l'élaboration du Plan quinquennal 1980-1984, deux

grands projets ont été envisagés en 1978, l'un à

l'Est (Béjaia) et l'autre à l'Ouest (Béni-Saf). Ils

s'agissaient d'investissements lourds prévus avec de vastes

installations portuaires pour l'approvisionnement en grains et de gros moyens

de manutention. Leur coût était évalué autour de 02

milliards de DA de l'époque (environ 200 milliards de DA d'après

le cours actuel) (cf Théorie et pratique de la dévaluation

P.H Breton et A-D Schor 1993).

Le projet Ouest concernant les huiles a été

différé et ne sera pas réalisé avant 1984 à

Maghnia. Quant au projet Est, il a été révisé et

amputé des installations de trituration et d'autres

équipements.

Plus tard, l' ENCG a entrepris, dés l'année

1992, les démarches pour la réalisation d'un programme soutenu

de développement des graines oléagineuses au niveau national de

même qu'une rénovation de l'unique atelier de trituration

situé à Sig, dont la capacité est de

100 tonnes par jour. En matière de raffinage le tableau

ci-dessous indique les capacités du Groupe ENCG et leur

évolution entre 1969 et 1999. On remarque que la plus forte

évolution a eu lieu à partir des années 80 avec

l'installation des deux complexes de Maghnia et Béjaia.

Tableau n° 11 : Capacités

installées de l'ENGC et leur évolution entre 1969 et 1999

(Raffinage en t / j).

|

Unités de production

|

1969

|

1979

|

1989

|

1999

|

|

UP1

|

56

|

100

|

100

|

100

|

|

UP2

|

55

|

100

|

100

|

100

|

|

UP3

|

32

|

65

|

190

|

210

|

|

UP4

|

30

|

100

|

100

|

100

|

|

UP5

|

60

|

100

|

165

|

185

|

|

UP6

|

100

|

300

|

300

|

300

|

|

UP7

|

-

|

-

|

400

|

400

|

|

UP8

|

24

|

30

|

30

|

30

|

|

UP9

|

-

|

-

|

100

|

100

|

|

GROUPE ENCG

|

357

|

795

|

1485

|

1520

|

Source : ENCG. (collecte de

données).

Malgré la progression des capacités

installées durant cette période et jusqu'en 1999, il n'en demeure

pas moins qu'à partir de l'année 2000, date ayant connu le

démarrage des opérations de réforme pour se mettre

à niveau et obtenir la certification internationale de production ISO

9001, les capacités de raffinage ont fortement régressé.

En effet, la majeure partie des équipements de l'ENCG,

dataient d'avant les années 80, d'où la nécessité

de s'en défaire ce qui a entraîné cette régression

du potentiel de raffinage. Le tableau ci-après donne un aperçu

sur le potentiel réel et actuel de raffinage de l'ENCG :

Tableau n°12 : Capacités

installées de l'ENCG et leur évolution entre 2000 et 2005

(raffinage en tonnes / jour).

|

Capacité

/

année

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

UP1

|

99

|

70

|

76

|

76

|

74

|

60

|

|

UP2

|

114

|

96

|

80

|

80

|

80

|

72

|

|

UP3

|

149

|

125

|

112

|

120

|

96

|

88

|

|

UP4

|

99

|

88

|

88

|

88

|

93

|

75

|

|

UP5

|

158

|

122

|

110

|

110

|

74

|

66

|

|

UP6

|

240

|

150

|

160

|

160

|

130

|

118

|

|

UP7

|

308

|

313

|

295

|

304

|

277

|

263

|

|

UP8

|

43

|

00

|

00

|

00

|

00

|

00

|

|

UP9

|

99

|

87

|

88

|

88

|

96

|

72

|

|

Groupe ENCG

|

1309

|

1051

|

1009

|

1026

|

920

|

815

|

Source : ENCG (collecte de données).

A coté de cette entreprise nationale, l'Etat dans le

cadre des réformes économiques, ayant supprimé le monopole

des importations des huiles brutes et du raffinage, a encouragé le

secteur industriel privé au lancement et à la promotion de ces

activités.

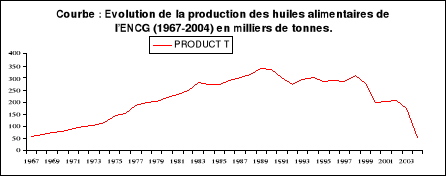

Source : ENCG

Figure n° 11 : Evolution de la production

d'huile de l'ENCG.

Bien vite, on peut s'apercevoir du déclin de la

production à partir des années 1999 au niveau de l'ENCG où

l'on peut constater que l'une des unités (Béjaia) a

complètement fermé. L'ENCG ne représente plus qu'environ

14% de la consommation.

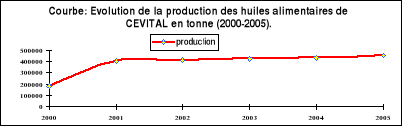

Le reste est approvisionné par CEVITAL pour environ 85%

(et quelques petites entreprises, POLIPROS,.. dont la production est à

ses premiers balbutiements), et (1% environ sont des marques

étrangères à l'importation en huile de table).

C'est ainsi que la Société CEVITAL a obtenu

à partir de 1999, une part du marché qui bien vite (2000) est

devenue considérable (50%) avec la mise en service de la raffinerie

située à Béjaia qui travaille avec une capacité de

600 tonnes en 3x8, répartie sur deux lignes identiques de 300 t en 3x8,

soit une capacité globale de 1800 t / j en 2004. (CTC Edit 2004)

Figure n° 11 bis : Evolution de la production

d'huile de CEVITAL.

3.- Les investissements de base pour le renforcement

de la filière :

Les investissements de base ont pour objectif de mettre en

place des dispositifs dotés de moyens et de savoir-faire, capables

d'engendrer les conditions nécessaires pour la promotion et le

renforcement de la filière.

En fait, des réflexions ont eu lieu au cours des dix

dernières années, notamment par la mise en oeuvre de plan de

redressement comme celui engagé à partir de 1996 et appelé

« banque entreprise » qui avait pour objectif

d'alléger les entreprises des contraintes majeures qui freinaient leur

développement.

Toutefois, lorsque l'on analyse avec un peu de recul les

effets obtenus, l'on se rend compte, à l'exemple de l'expérience

vécue par le groupe ENCG, (Salhi S 2000), que ce type de dispositif n'a

servi à rien.

La réduction des coûts par la compression des

effectifs sans la prise en charge des éléments restructurant

(organisation, management, recherche-développement..,) n'a fait

qu'enfoncer plus profondément l'entreprise dans une

déstructuration indescriptible dont l'impact reste encore de nos jours

imprévisible. Malgré les efforts considérables consentis,

les objectifs de privatisation de l'entreprise n'ont pas été

atteints.

L'entreprise, qui pendant trente années depuis

l'Indépendance, assurait à elle seule l'approvisionnement de tout

le pays en huiles alimentaires n'a plus

« d'énergie » pour faire face au marché

local.

Ce type d'investissements qui vise le développement

à long terme des différents segments de la filière ne

concerne pas uniquement l'aspect technico-économique et

législatif mais aussi l'impact sur l'environnement socio-culturel du

moment.

L'un des premiers segments de la filière qu'il y

aurait lieu de prendre en charge dans le cadre de ce type d'investissement

concerne la remise à niveau de l'outil de production existant. Il s'agit

d'engager un changement radical des méthodes de gestion et

d'organisation avec la mise en place de système d'assurance de la

qualité des produits basés sur des normes définies au

préalable et existantes au niveau international (ISO 9000, 14000,etc).

Ceci constitue, à terme, pour l'entreprise, une plus

value lui permettant d'être mieux outillée pour s'engager dans le

passage obligé de la libéralisation.

Ce facteur essentiel autorise la compétitivité

et facilite les échanges (Bensiam N. 2000). La certification de

l'entreprise est une nouvelle approche qui a été dictée

par les exigences du marché international caractérisé au

cours de cette fin de siècle par :

- l'émergence de grands ensembles

économiques ;

- la globalisation et la mondialisation de l'économie;

- la mise en place de l'Organisation Mondiale du Commerce

(OMC).

Le second segment qui gagnerait à l'encouragement des

investissements à long terme concerne le facteur humain et

l'amélioration des connaissances par le développement des

échanges techniques, scientifiques et culturels, le domaine de la

formation et de la recherche.

Néanmoins, il est utile de souligner que les fondements

de la filière ne pourraient être garantis sans un encouragement

conséquent à la mise en oeuvre de toute une stratégie de

perception de la production de graines oléagineuses comme partie

intégrante des systèmes de cultures au niveau local.

A ce titre, il faut rappeler qu'avec l'avènement, du

PNDA en 2000, il y a eu une tentative d'investissement par l'Etat en faveur de

la production des graines oléagineuses sous forme de subvention pour les

exploitants agricoles (4000 DA/ha + 25% du prix de revient de la production).

Toutefois cette opération n'a pas eu les effets escomptés. Dans

les zones à pluviométrie printanière abondante, où

les oléagineux peuvent être conduits sans irrigation d'appoint

(exemple Mitidja, Annaba..,) d'autres produits plus rentables et mieux

maîtrisés sont restés plus attractifs telles les

légumineuses récoltées en vert (fèves, petit

pois...,). Ainsi la prime à la production prévue a

été retirée au début de la campagne agricole 2005.

En fait, il aurait certainement été plus judicieux de consacrer

cet effort au développement de périmètres irrigués,

base fondamentale de progrès et de production ; et d'inciter

à l'adoption de systèmes de cultures intensifs intégrant

l'oléagineux à des niveaux de rentabilité, substantiels

(soja, tournesol et colza.).

III.- ANALYSE DES FACTEURS INLUANT SUR LA

FILIERE :

|