CHAPITRE II : ANALYSES DES RESULTATS ET

RECOMMANDATIONS

Ce chapitre consacré à la présentation

des résultats de l'enquête est quasiment basé sur la

présentation des questionnaires.

La première section sera réservée

à l'analyse des résultats obtenus à partir du traitement

statistique des données, qui nous permettra de mettre en évidence

un certain nombre de relation significatif entre la PME et ses moyens de

financement.

Dans La seconde, nous essayerons de faire des recommandations

pour un meilleur développement de la PME Marocaine.

Section I : Dépouillement et analyse

A- L'analyse du questionnaire adressé au PME

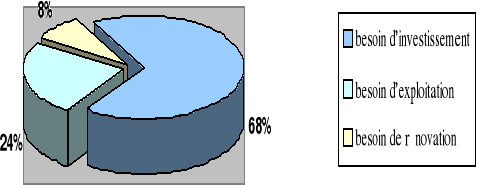

Les besoins de financement

Quels types de besoins de financement

avez-vous?

La plupart des PME enquêtées (68%) ont un besoin

d'investissement, tandis que le ¼ ont un besoin

d'exploitation et seulement 8% ont exprimé un besoin de

rénovation.

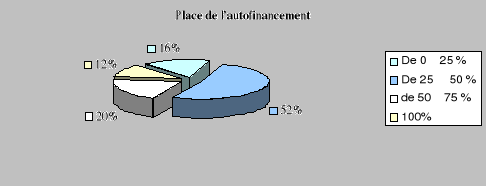

L'autofinancement

De combien l'autofinancement peut couvrir vos besoins de

financement ?

La majorité des entreprises enquêtées

dégagent une capacité d'autofinancement (CAF) qui couvre environ

la moitié de leur financement, trois entreprises n'ont pas besoin de

combler leur financement par des moyens externes et recourent 100 % à

leur fonds propres.

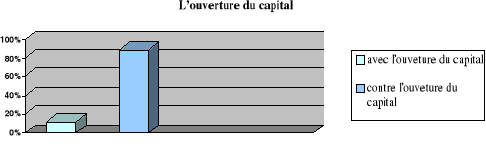

Acceptez- vous l'entrée de nouveau actionnaire en

cas de difficultés financières?

Dans quelle limite du capital ?

|

L'ouverture du capital

|

|

Oui

|

Non

|

|

Effectif

|

3

|

22

|

|

Fréquence

|

12 %

|

88 %

|

(88 %) des PME enquêtées n'acceptent pas

l'entrée de nouveaux actionnaires en cas de difficulté

financière, cela peut s'expliquer par la montalité des

gérants des PME qui ont peur de perdre le contrôle et la gestion

de leurs propres sociétés.

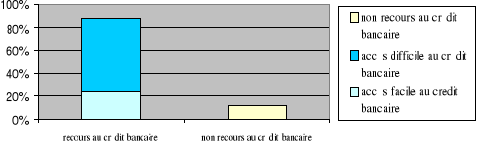

Financement bancaire:

Recourez-vous au financement bancaire ? Accédez

-vous facilement au crédit bancaire ?

Si non pourquoi ?

|

Recours au financement bancaire

|

|

Oui

|

Non

|

|

Accès difficile

|

Accès facile

|

|

|

Effectif

|

16

|

6

|

3

|

|

Fréquence

|

64%

|

24%

|

12 %

|

La majorité des PME enquêtées recours

à l'emprunt bancaire qui reste un moyen de financement primordial pour

faire face à l'insuffisance chronique des fonds propres dont 6

trouvent un accès difficile à ce dernier à cause du taux

d'intérêt élevé, l'excès de garanties et le

manque d'information, tandis que 3 % des entreprises recourent à leurs

propres moyens.

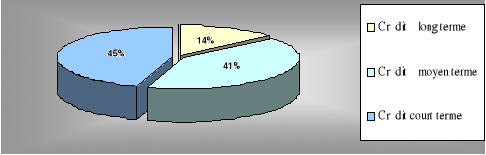

Quelle est la forme de crédit la plus

demandée ?

On remarque que la forme de crédit la plus

demandé par les PME est le crédit à court

terme (45%), suivie des crédits à moyen terme (41%).En

revanche le recours aux crédits à long terme reste timide avec

un faible taux de 14%.

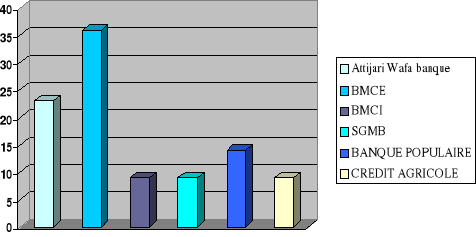

Quelle banque avez-vous choisi pour financer votre

projet ?

|

Banque

|

Nombre

|

%

|

|

Attijari Wafa banque

|

5

|

23 %

|

|

BMCE

|

8

|

36 %

|

|

BMCI

|

2

|

9 %

|

|

SGMB

|

2

|

9 %

|

|

Banque Populaire

|

3

|

14 %

|

|

Crédit agricole

|

2

|

9 %

|

|

Total

|

22

|

100 %

|

On remarque que la BMCE dispose de la

majorité des clients avec une fréquence de 36%. Attijari Wafa

banque se place dans le deuxième rang avec un taux de 23%, la banque

populaire occupe le troisième avec un taux de 14% , la BMCI, la

SGMB et le crédit agricole sont en dernier avec un pourcentage de

10%.

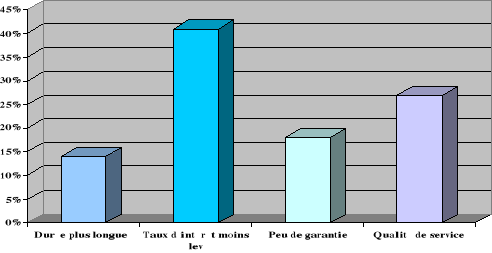

Sur quels critères vous étiez basés

pour choisir votre banque ?

|

Les critères de choix de la banque

|

|

Durée plus longue

|

Taux d'intérêt moins élevé

|

Peu de garantie

|

Qualité de service

|

|

Effectif

|

3

|

9

|

4

|

6

|

|

Fréquence

|

14%

|

41%

|

18%

|

27%

|

Le taux d'intérêt moins élevé

reste le 1er critère pour le choix de la banque par les PME,

mais vu l'indifférence des taux appliqués par l'ensemble des

banques, les entrepreneurs se basent sur la qualité de service avec un

taux de 27%, suivi de peu de garantie avec un taux de 18% et la durée

plus longue avec un taux de 14%.

Etes- vous client de plusieurs banques ? Si oui,

pour quelles raisons?

A partir d'une certaine taille, l'entreprise a besoin

de plusieurs banques pour bien mener sa structure financière (85% des

PME qui recourent au financement bancaire choisissent plusieurs banques)

afin de pouvoir obtenir plus de faciliter de caisse et donc augmenter le niveau

de leur activité, avoir la possibilité de cumuler un certain

montant de crédit supérieur à celui qu'elles pouvaient

obtenir au prés d'une seule banque et enfin bénéficier

d'une qualité de service variable.

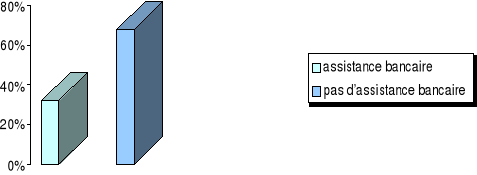

Avez-vous bénéficié de

l'assistance de votre banque dans l'étude de votre projet

d'investissement ?

L'assistance des banques au projet

d'investissement:

|

L'assistance des banques au projet d'investissement

|

|

Oui

|

Non

|

|

Effectif

|

7

|

15

|

|

Fréquence

|

32%

|

68 %

|

68 % des PME enquêtées affirment qu'elles n'ont

pas bénéficié d'aucune assistance à leurs projets

par les banques, alors que 32 % ont en bénéficié.

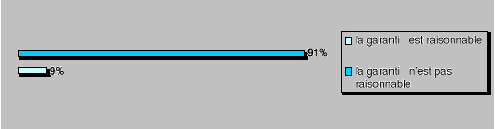

Trouvez- vous que la garantie exigée par la

banque est raisonnable ?

|

La garantie exigé par les Banques

|

|

Oui

|

Non

|

|

Effectif

|

2

|

20

|

|

Fréquence

|

9%

|

91%

|

91% des PME qui recourent au financement bancaire trouvent

que la garantie exigée n'est pas raisonnable.

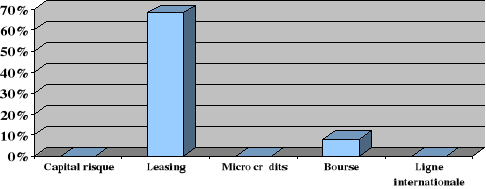

Accédez-vous à d'autres moyens de

financement autre que la banque ?

|

Moyen de financement

|

Nombre

|

Fréquence%

|

|

Capital risque

|

0

|

0 %

|

|

Leasing

|

17

|

68 %

|

|

Micro crédits

|

0

|

0 %

|

|

Bourse

|

2

|

8 %

|

|

Ligne internationale

|

0

|

0 %

|

Pour évaluer les dispositifs financiers

dédiés à la PME, le graphique ci-dessus montre

l'efficience de certaines sources de financement mises en place pour soutenir

leurs fonds propres. Par ailleurs, il se voit clairement que la

majorité des PME optent au leasing pour financer leurs activités

alors qu'il y a un manque d'accès aux autres moyens à savoir le

capital risque, les micro crédits et le financement par les lignes

internationales et ce est dû à la méconnaissance et la

rigidité de ces moyens.

.

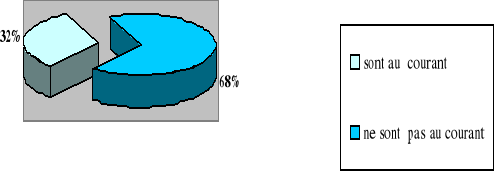

Relation PME - Bourse :

Etes-vous au courant de la création d'un

troisième compartiment pour les PME

en bourse ?

|

Etre au courant de la création d'un

troisième compartiment réservé aux PME dans la

bourse.

|

|

Oui

|

Non

|

|

Effectif

|

8

|

17

|

|

Fréquence

|

32 %

|

68%

|

32% des PME déclarent être au courant de la

création d'un troisième compartiment réservé aux

PME dans la bourse contre 68%, ce qui montre un déficit en

matière d'information et de communication.

Pensez vous à introduire votre entreprise en

bourse ?

|

Oui

|

Non

|

Déjà introduite

|

|

Effectif

|

5

|

18

|

2

|

|

Fréquence

|

20%

|

72%

|

8%

|

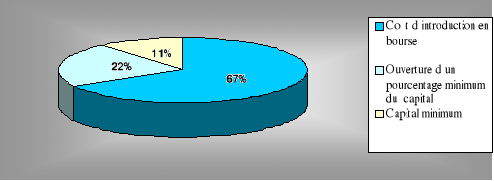

Si non, pourquoi ?

|

Capital minimum

|

Ouverture d'un pourcentage minimum du capital

|

Coût d'introduction en bourse

|

|

Effectif

|

2

|

4

|

12

|

|

Fréquence

|

11%

|

22%

|

67%

|

.

Les PME enquêtées semblent être

désintéressés à l'introduction en bourse avec un

taux 72% contre seulement 20% qui ont la volonté d'y accéder.

Les causes de ce désintérêt sont en

premier lieu le coût d'introduction très élevé pour

67% des PME, en deuxième lieu la volonté de garder le

contrôle de l'affaire et rester à l'abri des fluctuations du

marché boursier pour 22% et en troisième vient le problème

du capital minimum exigé avec un taux de 14%.

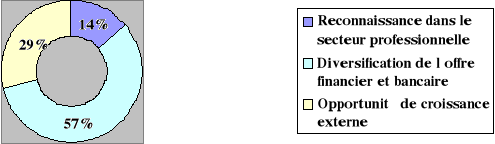

Si oui, quels sont les objectifs envisagés (par

ordre préférence) par cette introduction ?

|

Reconnaissance dans le secteur professionnelle

|

Diversification de l'offre financier et bancaire

|

Opportunité de croissance externe

|

|

Effectif

|

1

|

4

|

2

|

|

Fréquence

|

14%

|

57%

|

29%

|

En ce qui concerne les objectifs envisagés par les PME

ayant la volonté de s'introduire ou déjà introduites en

bourse la diversification de l'offre financier et bancaire vient en tête

avec un taux de 57% , suivie de l'opportunité de croissance

externe avec un taux de 29% et la reconnaissance dans le secteur

professionnelle avec un taux de 14%.

VOLET 2: FORMATION

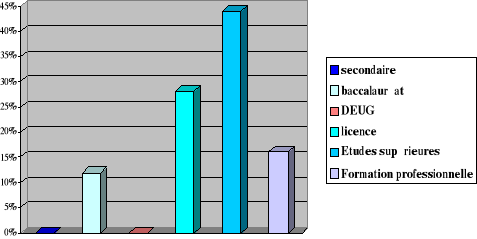

Voulez-vous déterminer le niveau d'instruction

du gérant parmi les choix suivants ?

|

|

|

secondaire

|

baccalauréat

|

DEUG

|

licence

|

Etudes supérieures

|

Formation professionnelle

|

|

Effectif

|

-

|

3

|

-

|

7

|

11

|

4

|

|

Fréquence

|

0%

|

12%

|

0%

|

28%

|

44%

|

16%

|

Toutes les études réalisées

indiquent que la personnalité du dirigeant est le critère

déterminant de la réussite ou l'échec de l'entreprise, du

fait de la place capitale qu'occupe ce dernier entant que décideur et

gestionnaire .il a fallut qu'il soit de haute qualification. Une simple lecture

du tableau ou du graphique, nous permet de constater que 44% des dirigeants ont

un diplôme des études supérieur, 28% sont des

licenciés, 16% ont bénéficié d'une formation

professionnelle et 14% ont le baccalauréat.

La politique de formation du personnel et de

recrutement dans la PME

Comment jugez-vous le niveau de formation de votre

personnel ?

|

Satisfaction de la formation du personnel

|

|

Oui

|

Non

|

|

Effectif

|

5

|

20

|

|

Fréquence

|

20%

|

80%

|

80% des entreprises enquêtées ne sont pas

satisfaites de la formation de leurs personnels contre 20 %.

Disposez- vous d'une politique de formation du

personnel ?

|

Avoir la politique de formation du personnel

|

|

Oui

|

Non

|

|

Effectif

|

6

|

19

|

|

Fréquence

|

24%

|

76%

|

76% des PME ne disposent d'aucune politique de formation de leurs

personnels par contre 24% l'adopte.

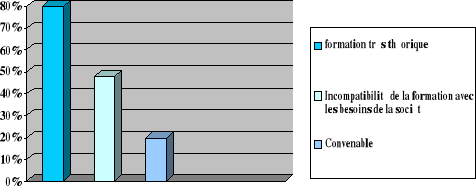

Que pensez-vous du niveau de formation des nouveaux

recrutés ?

|

La politique de recrutement

|

|

formation très théorique

|

Incompatibilité de la formation avec les besoins de la

société

|

Convenable

|

|

Effectif

|

20

|

12

|

5

|

|

Fréquence

|

80%

|

48%

|

20%

|

On remarque que 80% des entreprises soufrent de la

formation théorique des jeunes recrutés, et 48% soufrent de

l'incompatibilité de cette dernière avec leurs besoins.

Malgré cet handicap seulement 6 PME adoptent un plan de formation pour

pallier à ce problème.

Il s'avère claire que les PME n'ont pas

arrivé à comprendre l'intérêt de la formation du

personnel et son efficacité au développement de l'entreprise.

VOLET 3: FONCTIONNEMENT INTERNE

Disposer vous des services suivants ?

|

Les services

|

Nombre

|

Fréquence%

|

|

Service comptable

|

25

|

100%

|

|

Service financier

|

12

|

48%

|

|

Service technique

|

7

|

28%

|

|

Service de GRH

|

6

|

24%

|

|

Service de qualité

|

5

|

20%

|

|

Service de contrôle de gestion

|

1

|

4%

|

|

Service d'audit interne

|

1

|

4%

|

|

Service marketing

|

0

|

0%

|

|

Service commercial

|

16

|

64%

|

L'inexistence du service marketing

et presque l'absence du service de contrôle de gestion et l'audit interne

dans la majorité des PME interviewées peuvent être

expliquées par le fait que la plupart des dirigeants pensent avoir

une connaissance suffisante de leurs entreprises pour les contrôler et

les développer sans avoir recours à des systèmes qui

pourraient nuire l'efficacité et l'esprit d'initiative.

En revanche on remarque que les dirigeants ont

commencé à comprendre le rôle que peut jouer le

financier dans le développement des affaires de la

société. C'est pour cette raison 48% des PME ont instauré

ce service en parallèle du service de comptabilité.

Avez-vous réalisé une étude

prévisionnelle sur le marché avant la création de

votre entreprise ?

|

étude prévisionnelle la création de

l'entreprise

|

|

Oui

|

Non

|

|

Effectif

|

23

|

2

|

|

Fréquence

|

92%

|

16%

|

Pour satisfaire,

fidélisé et conserver sa

clientèle, et pour réaliser le maximum de profit toutes

entreprise doit connaître son marché .En effet, 92% des PME

interviewés ont effectué une

étude prévisionnelle sur le marché avant le lancement de

leur projet.

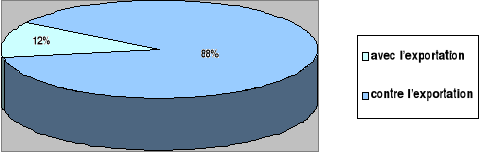

Pensez-vous à exporter vos

produits ?

|

Exportation des produits

|

|

Oui

|

Non

|

|

Effectif

|

3

|

22

|

|

Fréquence

|

12%

|

88%

|

Par manque des moyens financiers, peur de concurrence

et manque d'un cadre réglementaire encourageant l'exportation, les PME

préfèrent de se contenter au marché local.

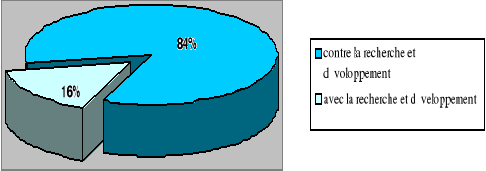

Accordez- vous une importance aux recherches et

développement ?

|

Recherche et développement

|

|

Oui

|

Non

|

|

Effectif

|

4

|

21

|

|

Fréquence

|

16%

|

84%

|

La recherche et développement sont

presque inexistants dans les PME enquêtées, sauf 4

sociétés qui ont exprimé leurs volontés de

réserver un budget à ces derniers en vue de se démarquer

et obtenir des brevets d'invention dans leur domaine d'activité.

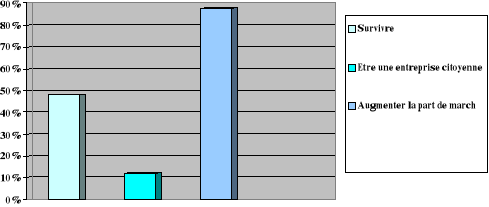

Compte tenu de votre situation actuelle, quel est le but

de votre entreprise?

|

Objectif de la PME

|

Nombre

|

Fréquence%

|

|

Survivre

|

12

|

48 %

|

|

Etre une entreprise citoyenne

|

3

|

12%

|

|

Augmenter la part de marché

|

22

|

88%

|

La majorité des PME cherche d'augmenter leur

part du marché et surmonter les contraintes et obstacles tandis que 12

sociétés essayent de survivre et maintenir leur niveau actuel.

Par contre devenir une entreprise citoyenne ne préoccupe qu'une

minorité des PME qui disposent d'une structure financière

aisée et un gérant bien instruit.

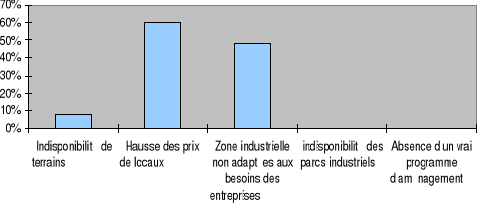

VOLET 4: LE FONCIER

D'après vous quelles sont les entraves fonciers

les plus fréquentes ?

L'emplacement choisi est-il conforme avec la nature de

votre activité ?

|

Conformité de l'emplacement avec l'activité

|

|

Oui

|

Non

|

|

Effectif

|

10

|

15

|

|

Fréquence

|

40%

|

60%

|

Le problème d'infrastructure foncière, et l'un

des principaux problèmes dont souffre la PME marocaine en particulier.

En effet, 60% des PME révèlent que La hausse des prix des locaux

ne favorise pas leur développement.

A cela s'ajoute l'absence d'une zone industrielle bien

adaptée aux besoins des PME malgré les efforts récemment

déployés, ainsi que le manque des terrains dans les zones

industrielles.

Ces facteurs agissent défavorablement sur l'emplacement

choisi par les PME ,qui selon l'enquête la majorité ( 60%) ne

disposent pas d'un emplacement conforme avec la nature de leur

activité.

VOLET 5 : FISCALITE ET L'ENVIRENEMENT EXTERNE

Quels sont à votre avis les problèmes

fiscaux que rencontrent les PME ?

|

Les Problème fiscaux rencontrées par les PME

|

|

Multitude d'impôts

|

Manque d'un cadre spécifique à la PME

|

Domaine de l'imposition forfaitaire

|

Manque de spécialiste en fiscalité

|

|

Effectif

|

13

|

6

|

2

|

4

|

|

Fréquence

|

52 %

|

24%

|

8%

|

16%

|

La multitude des impôts constitue la principale

contrainte rencontrée par les PME enquêtée, suivi par le

manque d'un cadre fiscal spécifique à la PME avec un taux de 24%.

Le manque de spécialiste en fiscalité pour optimiser les choix

fiscaux de la PME constitue lui aussi un handicap

avec un taux de 16% , en revanche le domaine de

l'imposition forfaitaire a connu un recul important 8%, cela revient au

recours des PME aux services des fiduciaires et aux différentes

réformes qu'a connu la fiscalité marocaine.

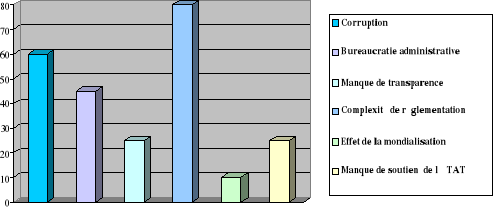

Quels sont à votre avis les problèmes qui

freinent le développent de la PME?

La complexité de réglementation demeure

le premier obstacle qui freine le développement de la PME avec un

taux de 80%, suivi de la corruption (60%) qui devenu un vrai fléau qui

menace la société marocaine. Le manque de transparence et le

manque de soutien de l'Etat s'égalisent avec un taux de 25% tandis que

l'effet de la mondialisation reste marginal.

Que suggérez- vous pour résoudre la

problématique de financement des PME au Maroc ?

76% des sociétés n'ont pas répondu

à cette question, les autres ont proposé les recommandations

suivantes :

- l'instauration et l'application d'un taux

d'intérêt bas.

- Créer une banque pour les PME.

- L'élaboration d'une nouvelle formule de garantie moins

contraignante à leurs investissements.

- Élargir et diversifier les supports d'information et de

formation dédiés aux dirigeants.

- Revoir les conditions d'introduction en bourse : diminuer

les coûts d'introduction et le seuil du capital minimum

exigé.

- Baisser le taux d'impôt sur les sociétés

(IS) pour encourager l'autofinancement.

- Présenter des subventions et des avantages fiscaux

aux PME innovantes.

B-L'analyse du questionnaire adressés aux

banques

Les banques enquêtées sont :

- Attijari

wafabanques

- BMCE

-Banque

populaire

-SGMB

-Crédit agricole

-BMCI

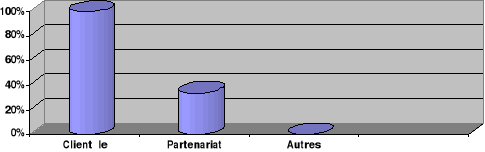

Quelle est la relation que vous entretenez avec les

PME ? Assurez vous des services de conseil et d'assistance envers les

PME ?

|

La relation banque PME

|

|

Partenariat

|

Clientèle

|

Autres

|

Effectif

|

2

|

6

|

0

|

Fréquence

|

34%

|

100%

|

0

|

|

La relation entre les Banque et les

PME est une relation « cliente »et rarement une

relation de partenariat mais sans toutefois négliger le service

d'assistance, d'accompagnement et de conseil fournie au profit de toutes les

entreprises et non seulement aux PME.

Y a t- il un département ou une cellule au

sein de votre banque réservée uniquement aux

PME ?

Toutes les banques interviewées ont

affirmé qu'elles disposent d'une cellule réservée aux PME

sauf le crédit agricole.

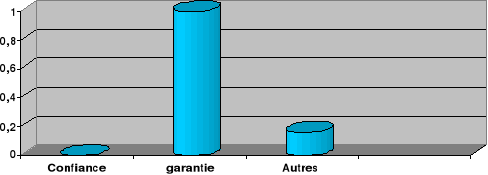

Sur quels critères êtes-vous basé

pour octroyer un crédit aux PME ?

|

Les critères d'octroi d'un crédit

|

|

garantie

|

Autres

|

Effectif

|

0

|

6

|

1

|

Fréquence

|

0 %

|

100%

|

16%

|

|

Toutes les banques exigent des garanties pour octroyer

des crédit aux PME, la BMCE demande on plus des cautions solidaires, des

hypothèques et des nantissements sur fond de commerce.

Quels sont les types de crédits

fréquemment sollicités par les PME ?

|

Types de crédit

|

|

Moyen terme

|

Long terme

|

Effectif

|

6

|

5

|

4

|

Fréquence

|

100 %

|

84%

|

67%

|

|

On remarque la prédominance

des crédits à court terme sur les autres crédits. En effet

les banques financent les PME à hauteur de 100%

quant il s'agit de ce type de crédit, ce pourcentage baisse de 16% pour

les crédits de Moyen terme et de 33% pour les crédits à

long terme.

Généralement on constate un usage assez

accentué des crédits à court terme, par rapport

aux crédits à moyen et long terme. Y a t-

il une crainte d'octroyer des crédits à long

terme ?

La majorité des banques ont

exprimé leur crainte d'octroyer des crédits

à long terme car ce type de crédit

présente un risque très

élevé.

Quel est le pourcentage de financement de l'affaire

d'une société ?

Toutes les banques enquêtées peuvent

accorder un financement des projets des PME

à hauteur de 80%.

Quelles sont les garanties que vous exigez en contre

partie ?

Afin d'échapper aux risques de

non remboursement de la part des PME, les banques exigent des

garanties :

- des garanties réelles

- hypothèques

- nantissement sur fond de commerce

Quelles sont les lignes nationales offertes par votre

banque au service des PME ?

Les ligne nationale sont les plus utilisées par

les entrepreneurs à titre d'exemple : la ligne d'escompte

commercial, ligne de crédit documentaire, ligne de financement des

importation, cautions diverses.

Y a t-il une préférence pour le

financement par Les lignes étrangères ?

Toutes les banques ont affirmé qu'il n'y a aucune

préférence pour le financement par Les lignes

étrangères.

Quel est le pourcentage des PME adhérentes

à ce type de financement ?

Aucun pourcentage n'est fourni, la majorité des

banques ont répondu que ce type de financement se limite aux PME ayant

opté pour un matériel d'origine étranger.

Quelles sont vos intentions concernant la qualité

des crédits octroyés aux PME en l'an 2010 ?

La plupart des banques ont affirmé que les

crédits seront meilleurs avec l'entrée des banques

étrangères.

Que suggérez-vous pour résoudre la

problématique de financement des PME au Maroc ?

Afin de résoudre la

problématique de financement des PME au Maroc, l'ensemble des banques

enquêtées ont suggéré plusieurs

recommandations :

- Dynamiser une relation de partenariat entres la

confédération générale des entreprises marocaines,

les banques et organismes de promotion et d'investissement (CRI, ODI, CDG).

- Encourager les PME qui ont un statut de SARL de se

transformer à des sociétés anonymes.

- Encourager les regroupements des

PME

- Plus de transparence dans la

présentation des dossiers de crédits.

Section II : Recommandations

A- Recommandations pour optimiser les choix

des moyens de financement par les PME marocaines.

Les PME contribuent à la dynamique

productive dans tous les pays du monde, mais leur rôle est peut

être encore plus grand dans les pays émergents, si l'on prend

l'exemple du Maroc elles contribuent au maintien du contrôle national sur

l'économie marocaine, ce sont donc à terme, les PME qui

garantiront l'indépendance économique du pays.

Si les PME sont l'avenir du Maroc, force est de

reconnaître qu'elles vivent dans un environnement économique

particulièrement hostile surtout dans le domaine financier, c'est

probablement dans ce domaine que le désavantage compétitif des

PME est le plus marqué.

Rappelons-le : les besoins des PME sont

spécifiques pour être elles même flexibles, elles doivent

avoir des partenaires qui le sont aussi .Or, à ce jour, le

système financier marocain n'est pas véritablement

organisé pour répondre à toutes les demandes des PME. Que

faire ?

Pour sortir de cette impasse, il y a six

réformes qu'il faut prioritairement mener à bien :

Première recommandation

Renforcer les fonds propres des PME

Les PME souffrent du manque de capitaux propres, ce

qui contribue à croître leur endettement et donc, leurs frais

financiers. Pour relever ce défi à savoir, le renforcement de

leurs fonds propres, nous proposons les points suivants :

- Encourager les réinvestissements des

bénéfices et l'auto- financement par la mise en oeuvre d'une

fiscalité adapté aux résultats et à la

réévaluation des bilans.

- Exonérer les droits d'enregistrement sur

augmentation de capital par capitalisation de compte courants

d'associés et de dettes dans une approche de restructuration de

bilans.

Deuxième recommandation

Créer une banque pour les PME

La création d'une banque des PME ne doit pas

être perçue comme un élément de concurrence abusive

vis à vis du système bancaire marocain.

La banque spécialiste des PME doit coexister de

façon parfaitement harmonieuse avec des banques traditionnelles. Les

formes de crédit octroyées par les banques des PME doivent

être adaptées sur le plan du montage juridique (en matière

des garanties notamment) et aussi sur le plan des procédures l'octroi,

mais une banque des PME ne doit pas se contenter de l'octroi de crédit,

elle construit son avantage compétitif par rapport aux autres banques

sur la fourniture de services financières adaptés aux PME.

Il y a deux domaines d'intervention de la banque des

PME auxquels il faut donner une absolue priorité, ce sont d'une part,

l'intervention en fonds propres et d'autre part l'octroi de garanties.

Alors, le Maroc doit structurer une véritable

culture de l'entreprise et rattraper son retard en matière de

financement des PME et pour cela, et face à la concurrence

internationale qui s'intensifie, le temps presse, il faut créer une

banque des PME (BDPME) très vite

Troisième recommandation

Dynamiser la bourse de Casablanca

Le financement des PME marocaines nécessite la

dynamisation de la bourse de Casablanca, celle-ci ne peut se dynamiser que

lorsque les entreprises marocaines, et plus spécialement les PME,

seraient cotées en bourse. Actuellement la participation du

marché boursier au financement des PME est faible malgré les

réformes fiscales qui encouragent l'introduction à la bourse

.Ainsi, nous remarquons, jusqu'à présent, seulement 10 PME

appartenant à différents secteurs sont cotées en bourse,

elles représentent 12,5% du total des entreprises cotées et

seulement 0.1% des PME nationales .Par ailleurs, une seule entreprise

spécialisée dans les nouvelles technologies de l'information a

été cotée en 2001 sur ce nouveau marché .

La bourse de Casablanca est invitée à :

- Entreprendre une action de sensibilisation et de

prospection à travers des réunions en one to one avec les

dirigeants des PME pour les séduire et les intéresser au monde

prestigieux de la cotation.

- Expliquer les bienfaits d'une introduction en bourse

à travers les moyens de communications (tv-radio-les journaux).

- convaincre les dirigeants des PME que l'ouverture du capital

ne leur fait pas perdre le contrôle de la société.

- Revoir les conditions d'introduction en bourse

jugées sévères et les rendre plus adaptées aux

PME Marocaines.

Quatrième recommandation

Développer le capital risque

Jusqu'à présent, le métier du

capital risque au Maroc se caractérise par un vide juridique, ce qui

empêche l'apparition de nouvelles sociétés du capital

risque. Dans ce cadre nous suggérons les points suivants :

-Mise en place d'un cadre juridique pour engendrer une

confiance entre les acteurs du capital risque et résoudre certains

problèmes tels que le problème lié à la

législation fiscale.

-Établir des compagnes de promotion du capital risque

en faveur des dirigeants des PME à travers des visites de salons

professionnels et des mailings personnalisés.

-Élargir l'offre à toutes les PME et ne se

limiter pas aux seules PME innovantes

Cinquième recommandation

Aider et assister les jeunes créateurs des PME

Nos recommandations peuvent être

formulées comme suit :

-La réalisation de locaux au profit des jeunes

promoteurs à la recherche d'implantation, et avec des conditions

raisonnables ;

- La mise en place de zones industrielles aux jeunes

entrepreneurs par les collectivités

locales tout en réservant une part de ces zones

à cette catégorie d'entrepreneurs.

- Réserver une part des marchés publics aux

jeunes promoteurs par l'intermédiaire d'une sensibilisation de

certains établissements publics.

- La création d'un guichet unique qui remplace les

centres régionaux d'investissement qui n'ont pas réussi à

répondre à leurs besoins pour que le financement de leurs

projets d'investissement ne traîne pas.

- traiter les jeunes promoteurs dans le même pied

d'égalité.

- Assistance et encadrement aux jeunes promoteurs.

-Interdire aux spéculateurs tant nationaux

qu'étrangers de s'approprier des actions de ces entreprises

bénéficiant d'un arsenal d'avantages.

- Dynamiser le projet Moukawalati.

Sixième recommandation

Encourager la

transparence

Accroître la transparence comptable et

financière des PME marocaines, car sans comptes lisibles, il

n'y a pas de financement sain. Les PME marocaines ont, dans ce domaine, un

gros progrès à faire en contre partie le cadre

réglementaire qui régit le fonctionnement des entreprises

marocaines doit être modernisé.

B- recommandations générale

pour le développement des PME Marocaines .

Les recommandations précédentes

constituent des conditions nécessaires pour la modernisation des PME

mais elles ne sont pas suffisantes, il faut que l'Etat marocaines engagent

pour réaliser un vrai décollage des PME marocaines qui sont par

nature moins armée pour résister à des difficultés

durables.

La connaissance des facteurs qui affectent les

mouvements de création et de disparition des PME, ainsi que les

éléments constituant leur force et les éléments de

découragement, nous a aidé à citer quelques

recommandations qui peuvent remédier à leurs

problèmes :

Première recommandation

Faire évoluer la définition de la PME

La définition actuelle de la charte

d'investissement de 2002, ne nous semble pas adaptée car :

- la taille d'une entreprise est fortement liée

à son domaine d'activité.

-elle ne distingue pas entre petite et moyenne PME.

Nous suggérons donc de fixer des seuils en

fonction de l'activité de l'entreprise .ils seraient adoptés

après une large consultation des organisations professionnelles

concernées et révisable sur demande justifiée.

Pour aller loin :

Etablir un guide comme Guide to SBA's définitions

of Small Business mais qui prend en considération la

spécificité de la PME marocaine.

Deuxième recommandation

Lever les obstacles administratifs et réglementaires

L'évaluation des procédures

administratives a mis en évidence la nécessité

d'améliorer l'efficacité de l'administration par la

simplification de son fonctionnement et de renforcer son rôle

d'accompagnateur, l'objectif étant de réduire le temps et les

ressources que les chefs d'entreprise consacrent à accomplir les

diverses procédures administratives, les leviers d'action pour

l'amélioration sont multiples et se déclinent à plus au

moins long terme.

L'objectif qui sous tend

l'ensemble des mesures mises en oeuvre est d'aboutir à une

amélioration des comportements du personnel administratif

orientée vers la notion de service au citoyen. Cette

amélioration doit obligatoirement porter tant sur l'environnement

administratif général que sur celui plus spécifique

à la PME, les deux étant intimement liés.

Troisième recommandation

Faciliter

l'accès aux marchés publics

Les marchés publics jouent un rôle crucial dans

le développement et le succès des PME, pour cela plusieurs

mesures doivent être prises pour leurs assurer une part importante de

l'achat public et l'accès facile à des nouveaux marchés

internationaux. De ce fait nous proposons les suggestions suivantes :

- Réserver une quotte- part

(de 30 à 40%) des marchés publics aux PME.

- Inciter les PME au regroupement :

ce procédé est sous utilisé par les PME alors que dans

des cas il pourrait constituer pour elles une alternative intéressante

à la sous traitance ou à l'allotissement, tout en offrant de

meilleures garanties d'exécution de marché pour le donneur

d'ordre.

.

Quatrième recommandation

Mettre en place des plans de sous-traitance

dans les marchés publics supérieurs à 10

million de dirhams

Nous proposons pour Les administrations publiques

(maitre d'ouvrage) susceptibles de passer des « marchés publics

technologiques » à des sociétés nationales ou

internationales avec un montant qui dépasse 10 million de dirhams,

d'exiger dans les cahiers de charges de sous traiter une partie des

prestations chez les PME sérieuses et innovantes. Il s'agirait d'un

engagement a priori, qui devrait pouvoir être utilisé comme l'un

des critères de sélection des offres.

Cinquième recommandation

Favoriser la recherche et développement dans les PME

innovantes

Le challenge que le Maroc doit relever est celui

d'entrer dans l'économie du savoir, s'il veut conquérir de

nouveaux marchés, car plus l'intensité de recherche et

développement est plus importante, plus la part à l'exportation

est très élevée, donc avoir sa part dans le commerce

mondial.

La recherche-développement

(R&D) au Maroc, comme le fait remarquer Mohamed Boussetta professeur

d'université à la faculté des sciences de Rabat-Agdal,

demeure encore une « activité marginale ». Bien

sûr, des efforts ont été déployés ces

dernières années pour accroître les financements (internes

et externes) destinés à la R&D : de 0,3 % du PIB en

1998, les dépenses en R&D par rapport au PIB sont passées

à 0,79 % en 2005, soit quelque 4 milliards de dirhams, selon le

département de la recherche scientifique. Mais cela reste

négligeable quand on sait qu'Israël, par exemple, dépense

pour la R&D l'équivalent de 4,75% de son PIB (un PIB qui est plus

supérieur à celui du Maroc), l'Allemagne 3% du PIB et la Chine

1,2% du PIB qui dépasse les 2 200 milliards de dollars, soit environ 26

milliards de dollars dédiés à la

R&D.(1)

Dans cette perspective, plusieurs mesures peuvent

fonder les orientations d'une politique nationale de l'innovation:

- Identifier une structure nationale d'appui à

l'innovation chargée de mettre en oeuvre la politique nationale de

promotion en matière.

- Mettre en place un fond de soutien de l'innovation,

considérée comme un risque que la PME ne peut prendre seule.

Les innovateurs ont besoins de système de crédits pour les aider

à surmonter les périodes difficiles.

-Encourager la création

d'associations régionales de PME, où les entrepreneurs et les

innovateurs trouvent un lieu de partage de leurs projets et de leurs

problèmes.

Sixième recommandation

Encourager les PME exportatrice

On ne peut pas évoquer le point de l'export

sans parler des PME allemandes qui constituent l'exemple réussi au

monde après les Etat unis. En effet elles réalisent 14% de leur

chiffre d'affaires à l'exportation (30 % du PIB) contre 8% des PME

françaises.

A la lumière de cette expérience nous

suggérons les recommandons suivantes :

- Améliorer la connaissance des marchés

étrangers et des conditions d'implantation.

- Augmentation la taille des entreprises par des mesures qui

favorisent l'embauche et la souplesse en matière de droit social, car

90% des PME marocaines ont moins de 10 salariés.

- Donnez confiance aux PME et les reconnaître à

leur juste valeur.

-Coordonner les efforts des organismes de

promotion des exportations, adapter leurs missions aux

spécificités de la PME et réformer le statut des cadres

qui y travaillent.

- Mettre en place des services

spécifiques pour les PME ayant un potentiel d'exportation dans diverses

régions.

(1)Salah Agueniou , la vie économique du 11

juillet 2007

Septième recommandation

Améliorer le rendement des universités

Le développement des PME réellement

innovantes nécessite la mise en place des laboratoires dans les

universités et les grandes entreprises. Cette nécessité de

l'existence d'une université plus proche des sociétés est

l'une des réussites incontestables des Etats-Unis.

En ce qui concerne notre pays. Il semble qu'il persiste une

séparation entre les universités et les jeunes entreprises, en

effet, les entrepreneurs ne bénéficient pas des idées

issues de la recherche universitaire dans les secteurs qui les

intéressent, de même la nature des matières

étudiées au sein de l'université ne répond pas

suffisamment aux besoins du marché de travail et la

réalité des problèmes des entreprises marocaines. Dans ce

sens, il faut que les universités donnent plus d'importance au sujet de

l'innovation parce que ce dernier constitue l'un des facteurs du

développement économique et social du pays.

Huitième recommandation

Encourager la qualité

La qualité est devenue incontournable, la

négliger coûte cher. La maîtriser est un enjeu important

pour la survie et le développement des états et notamment des

PME.

Les principales actions de promotion de la qualité se

résument ainsi :

- Cibler la PME de manière

sectorielle dans les actions qualité. (Communiquer avec les PME avec

un langage simple et concret).

- Renforcer et adopter le système national de la

qualité (normalisation, certification) en vue de lui permettre

d'accompagner la PME dans son projet qualité.

- Distribuer des prix de

mérite pour les PME qui respectent la qualité.

Neuvième recommandation

Instaurer une politique de promotion du foncier

Pour promouvoir l'accès aux zones et locaux

d'implantation, le gouvernement doit élaborer une politique de la

promotion du foncier; nos suggestions sont :

- Mettre à la disposition des investisseurs des lots

dotés de tous les équipements d'infrastructures

nécessaires pour l'installation et le fonctionnement des

unités industriels.

- Rationaliser la politique des zones d'activité

en fonction des potentialités régionales, des besoins

d'entrepreneurs et des capacités d'écoulement.

- Instaurer des mesures dissuasives pour lutter contre la

spéculation des terrains et locaux professionnels.

- Favoriser le partenariat public/privé.

- Assouplir les procédures administratives.

- Créer une agence pour favoriser la reconstitution de la

réserve foncière de l'Etat.

- Etablir un programme d'aménagement du territoire c'est

à dire généraliser pour l'ensemble du territoire les

normes d'implantations pour les PME.

- Promouvoir la création de zones d'activités

économiques avec des cellules d'appui et de suivi

intégrées.

Dixième recommandation

Améliorer la compétitivité de la

fiscalité Marocaines

L'administration fiscale est invitée

à :

- Harmoniser entre l'intérêt privé et

l'intérêt public en réduisant les taux d'imposition et en

révisant les bases de calcul de certaines impôts et taxes.

Rappelons que le taux d'impôt sur les sociétés (IS) au

Maroc est l'un des taux les plus élevé dans le monde.

-Ouvrer pour la création d'un climat de confiance

entres ses différents département et les PME.

-Organiser des journées d'étude ou des

conférences au profit des dirigeants pour leur expliquer

le contenu de toutes incitation fiscales à

l'investissement et montrer comment l'entreprise pourrait -elle en

bénéficier.

-Sensibiliser les dirigeants à gérer

l'impôt par la publication des ouvrages et des articles traitant la

question ou par l'animation de séminaires et d'ateliers

spécialises.

En contre partie les PME sont sollicitées

à :

-Adopter un comportement actif voire offensif face à

l'impôt.

-Pratiquer une gestion fiscale basée sur la

prévention du risque fiscal et l'intégration de la variable de

l'impôt dans toutes les décisions stratégiques et

tactiques.

-Demander aux experts comptables de leur montrer les choix

fiscaux offerts aux PME et de les aider à les optimiser au lieu de se

contenter de leur préparer les déclarations fiscales.

Onzième recommandation

Formation du personnel

Dans le contexte actuel marqué par de fortes

évolutions technologiques, par une pression concurrentielle croissante,

l'information constitue de plus en plus une ressource essentielle, sa

maîtrise procure un avantage compétitif décisif.

Cependant l'enjeu dans l'organisation du système de

formation n'est pas de définir préalablement les besoins en

formation mais de concevoir un système flexible, et évolutif,

capable de réaliser des formations. La proximité de ces actions

de formation est essentiellement proximité géographique mais

aussi proximité « temporelle » (à savoir la prise en

compte de l'emploi du temps des entrepreneurs dans le choix des horaires de

formation).

La formation du personnel des PME peut prendre de

multiples sujets : programmes de financement, gestion de

trésorerie, tenu de livre coût de fabrication et gestion

d'inventaire développement de nouveaux marchés, gestion de la

paie stratégie marketing , exportation, croissance et

restructuration d'entreprise, etc....

Douzième recommandation

L'information et la

planification stratégique

L'entreprise, organe vital dans l'économie est

tenue d'être à l'écoute perpétuelle de son

environnement, pour pouvoir se démarquer de la concurrence et maintenir

une position confortable dans son secteur d'activité.

Alors l'information constitue une matière

première pour la prise d'une décision et amène une

planification stratégique, car cette dernière est perçue

comme un moyen de réduire les incertitudes, elle n'est pas seulement

l'affaire des grandes entreprises qui ont été les 1ère

à l'initier, elle doit être utilisée comme un outil de

gestion par la PME.

Planifier c'est donc fixer les objectifs de

l'entreprise et définir les moyens mis en oeuvre pour les atteindre afin

que toute personne externe à l'entreprise puisse avoir des informations,

cependant pour être plus performant, un plan doit être

élaboré sur une période de trois ans.

Treizièmes recommandation

Le partage du risque avec les collectivités locales

Nous recommandons aux collectivités locales

et aux régions d'aider à la mise en place des

sociétés intermédiaires spécialisées dans

la collecte d'épargne, création d'entreprise, elles

devraient accompagner les PME par la mise en place d'un système de

garantie en cas d'échec financé par un fonds spécial que

la loi leur permet de créer.

La collectivité locale peut participer au

mouvement entrepreneurial en partageant le risque de l'entrepreneur, elle peut

aussi offrir aux banques les garanties que la PME ne peut elle-même

apporter

Quatorzièmes recommandation

Résorption du secteur

informel et de la contrebande

Le secteur informel pèse

lourdement sur l'économie nationale. Des milliers d'entreprises

échappent à toutes réglementations et exercent une

concurrence déloyale vis à vis des PME agissant dans le cadre de

droit. Personne ne peut nier que ce secteur est difficilement cernable. Dans ce

cadre, nous proposons les recommandations suivantes :

- le secteur informel n'est pas une affaire seule de

l'administration fiscale, A cet effet une coopération nationale inter

administrations doit être institutionnalisée.

- Envisager d'autres procédures d'imposition plus

adaptées pour aider les personnes du secteur informel à une

transaction vers le secteur formel.

CONCLUSION DU DEUXIEME CHAPITRE

L'évaluation de financement des PME marocaines

montre une difficulté d'accès de ces dernières au premier

rang au crédit bancaire et spécialement aux crédits

d'équipement et ce malgré l'augmentation de la part des

crédits à moyen terme dans l'encours total des banques. Ensuite

la sous exploitation du marché boursier et la faiblesse d'utilisation

des moyens de moyens de financement alternatif (le capital risque et le

crédit bail).

Face à cette situation et pour favoriser la mise

à niveau et améliorer la compétitivité des PME

soumises aux exigences de libre échange, des efforts

complémentaires visant la promotion des fonds privés au service

de la PME méritent d'être mis en oeuvre. Ces efforts devraient

converger vers l'appui de son financement par la mobilisation des fonds

bancaires, la dynamisation du capital risque et la consolidation voire la

révision du rôle de la bourse, des institutions de micro

crédits, des sociétés de leasing.

|