Analyse d'états financier par ratios( Télécharger le fichier original )par Slimane ASSELAH Ecole Supérieur de Gestion ESG-paris - MBA FinanceTroisieme cycle 2008 |

L'analyse financière de l'entreprise s'effectue à partir des deux documents principaux que sont le bilan et le compte de résultat1. LE BILANA. Définition : Le bilan est un tableau en deux parties qui représente à un moment donné l'ensemble des biens et droits que l'entreprise possède, mais aussi l'ensemble de ses dettes. C'est le bilan qui permettra donc de connaître le patrimoine d'une entreprise à un moment donné (généralement la fin de l'exercice comptable). Les deux parties essentielles du bilan sont : · L'actif, partie gauche du bilan, qui regroupe tout ce que l'entreprise possède, · Le passif, partie droite du bilan, qui regroupe les capitaux propres et tout ce que l'entreprise doit. En langage financier, · les éléments qui figurent à l'ACTIF s'appellent les EMPLOIS, · les éléments se trouvant au PASSIF constituent les RESSOURCES.

B. Présentation :

BILAN AU ../../.... (date)

TOTAL ACTIF = TOTAL PASSIF Les RESSOURCES constituant un moyen de financement (sans ressources, peut-on s'offrir la voiture ou la moto de ses rêves ?), on peut en déduire qu'elles permettent de financer ce que l'entreprise possède, c'est-à-dire les EMPLOIS. Les emplois de l'actif sont des emplois intermédiaires, utilisés dans le cadre de l'exploitation de l'entreprise. Les ressources figurant à l'actif sont des ressources externes, car elles proviennent de l'extérieur (capital, emprunts, dettes fournisseurs). C. Variations du bilanLe bilan varie après chaque opération effectuée par l'entreprise. Ø Situation n°1 : Pour créer son entreprise, l'exploitant prélève 15 000 € sur ses économies, qu'il dépose à la banque le 1er août 2004 sur le compte de l'entreprise. Ce capital constituera la première ressource de l'entreprise, le dépôt à la banque représentera l'emploi qui est fait de cette ressource. - Analyse de l'opération : Ressource Emploi Où est l'argent ? D'où vient l'argent ? CAPITAL : 15000 BANQUE : 15000 C'est l'apport de l'exploitant Sur le compte en banque de l'entreprise

- Présentation du bilan : ACTIF PASSIF

2. LE COMPTE DE RESULTAT A. Définition Le compte de résultat est un tableau en deux parties qui présente, pour une période déterminée, l'ensemble des charges consommées (dépenses) et des produits vendus (recettes). Le résultat est la différence entre : ..................... · Les recettes réalisées par l'entreprise (ressources) ..................... · Les dépenses effectuées par l'entreprise (emplois) au cours de l'exercice comptable (12 mois) Les emplois figurant dans le compte de résultat sont des emplois définitifs, dans la mesure où il s'agit de charges consommées. Les ressources inscrites au compte de résultat représentent des ressources internes, dans la mesure où elles proviennent de l'activité même de l'entreprise (ventes). B. Présentation COMPTE DE RESULTAT DE L'EXERCICE au .. / .. / .... (date)

STRUCTURE DU BILAN FINANCIER

RATIOS DE TRÉSORERIE Ensemble de ratios mettant en évidence les liquidités de l'entreprise. Ces ratios mesurent la capacité de l'entreprise à faire face à ses engagements à court terme. EXPRESSIONS COURANTES Ratio de liquidité Ratio de solvabilité à court terme MISE EN GARDE En évaluant l'actif à court terme, il est important d'analyser chacun des postes, car ils n'ont pas tous le même degré de liquidité. En comparant les différentes liquidités aux engagements à court terme, les ratios de trésorerie donnent une mesure rapide et facile de la liquidité d'une entreprise. Cependant, une analyse de liquidité complète doit aussi comprendre l'étude du budget de caisse de l'entreprise, incluant, entre autres, les remboursements de capital. COMPOSITION Fonds de roulement Liquidité immédiate · FONDS DE ROULEMENT Ratio de trésorerie mesurant dans quelle proportion les éléments d'actifs susceptibles d'être convertis en espèces à court terme couvrent les dettes venant à échéance à court terme. Cet indicateur constitue une mesure de liquidité générale et a financer le cycle d'exploitation de l'entreprise . EXPRESSIONS COURANTES Ratio d'endettement à court terme Ratio de liquidité générale Ratio de roulement Ratio de solvabilité à court terme FORMULE Actif à court terme Passif à court terme FR=CP -Immobilisation Actif circulant Dettes à court terme MISE EN GARDE Le ratio de fonds de roulement peut varier substantiellement d'une période à l'autre. Il est directement influencé par le bénéfice d'exploitation, la vente d'actif immobilisé, le paiement comptant d'un actif immobilisé ou d'un dividende, une variation dans les avances des actionnaires, etc. Puisque le numérateur du ratio de fonds de roulement comporte des actifs à des degrés de liquidité différents, il est important de considérer également le ratio de liquidité immédiate qui atténue ces différences. VOIR AUSSI Liquidité immédiate · BESOIN EN FONDS DE ROULMENT FORMULE BFR=FR- trésorerie · LIQUIDITÉ IMMÉDIATE Ratio de trésorerie mesurant dans quelle proportion les éléments d'actif les plus liquides couvrent les dettes venant à échéance à court terme. Cet indicateur exclut les éléments plus ou moins contrôlables de l'actif à court terme pour se concentrer sur ceux dont la liquidité est assez certaine. Les prêteurs se servent souvent de ce ratio pour vérifier la capacité de l'entreprise, en cas de difficultés temporaires, à acquitter ses dettes à court terme en utilisant uniquement ses liquidités. EXPRESSIONS COURANTES Ratio de liquidité restreinte Ratio de trésorerie FORMULE

Encaisse + Comptes à recevoir + Dépôts à court terme Passif à court terme Trésorerie =Ve +Vr -D à CT MISE EN GARDE Dès qu'une mauvaise créance est connue, il faut la soustraire des comptes à recevoir. RATIOS DE STRUCTURE FINANCIÈRE Ensemble de ratios permettant d'apprécier l'équilibre financier de l'entreprise ainsi que sa capacité à respecter ses engagements. Ces ratios permettent d'évaluer les modes de financement utilisé par l'entreprise ainsi que les charges financières qui influencent sa solvabilité à long terme. EXPRESSIONS COURANTES Ratio d'autonomie financière Ratio d'effet de levier Ratio d'endettement Ratio d'équilibre Ratio de levier et de couverture Ratio de solvabilité à long terme COMPOSITION Couverture de l'emprunt bancaire par l'avoir Financement des immobilisations Couverture de la dette Équilibre du long terme Équilibre du passif total Endettement Financement à court terme de l'actif Financement à long terme de l'actif Autofinancement de l'actif · COUVERTURE DE L'EMPRUNT BANCAIRE PAR L'AVOIR Ratio de structure financière démontrant la relation et l'équilibre entre les fonds investis par les actionnaires et ceux prêtés par la banque pour couvrir les besoins de liquidité courante. Un des critères de base de la banque pour accorder ou renouveler un prêt, est justement d'évaluer son risque en fonction des fonds laissés dans l'entreprise par les actionnaires. Une couverture positive permet à l'entreprise, sous toute réserve, de mettre en place des stratégies de croissance sans être restreinte par le manque de fonds. EXPRESSION COURANTE Ratio de capacité d'emprunt FORMULE Avoir des actionnaires + Crédits reportés + Avances des actionnaires Emprunt bancaire MISE EN GARDE Ce ratio ne représente toutefois pas le potentiel d'emprunt qui est déterminé par la marge de crédit et les garanties collatérales. · FINANCEMENT DES IMMOBILISATIONS Ratio de structure financière mesurant la garantie offerte aux créanciers à long terme. Cet indicateur nous renseigne sur le potentiel d'emprunt à long terme de l'entreprise. EXPRESSION COURANTE Ratio de niveau d'emprunt FORMULE Dette à long terme + Obligation... location - acquisition Immobilisations MISE EN GARDE Un créancier qui envisage d'accorder un prêt, peut considérer la valeur marchande et non la valeur aux livres des immobilisations. Il y aurait donc lieu d'évaluer la surestimation ou la sous-estimation des immobilisations, afin de connaître plus précisément la valeur d'emprunt de ces actifs. · COUVERTURE DE LA DETTE Ratio de structure financière évaluant la suffisance des fonds générés pour rembourser la partie courante de la dette à long terme et les intérêts sur celle-ci. Comme la dette représente un engagement à moyen terme, l'entreprise doit mesurer son degré d'autosuffisance. EXPRESSIONS COURANTES Ratio de couverture des charges fixes Ratio de couverture du fardeau de la dette FORMULE Bénéfice d'exploitation + Intérêts + Amortissements Portion courante de la dette à long terme + Intérêts MISE EN GARDE Pour ce ratio, le mot « Intérêts » ne comprend que les intérêts sur la dette à long terme (montant divulgué séparément à l'état des résultats). · ÉQUILIBRE DU LONG TERME Ratio de structure financière démontrant l'usage, par l'entreprise, de sources de financement externe. Les créanciers à long terme mesurent ainsi le risque de leurs prêts, tandis que les actionnaires évaluent leur solidité financière et leur niveau de dépendance envers les prêteurs. EXPRESSIONS COURANTES Ratio de financement à long terme Ratio d'effet de levier Dette à long terme aux capitaux propres Dette sur équité FORMULE Dette à long terme + Obligation... location-acquisition + Impôts reportés Avoir des actionnaires + Crédits reportés + Avances des actionnaires MISE EN GARDE Un refinancement de la dette de l'entreprise ou un achat important d'actif immobilisé peut affecter substantiellement l'interprétation du ratio. VOIR AUSSI Endettement · ÉQUILIBRE DU PASSIF TOTAL Ratio de structure financière qui mesure la dépendance des actionnaires envers les créanciers ainsi que la capacité d'emprunt de l'entreprise. Cet indicateur permet également de voir si l'entreprise utilise l'emprunt, plutôt que les capitaux des actionnaires, comme mode de financement. EXPRESSIONS COURANTES Dette à l'avoir Dette totale sur équité Effet de levier Source de financement FORMULE Passif total - Crédits reportés - Avances des actionnaires Avoir des actionnaires + Crédits reportés + Avances des actionnaires MISE EN GARDE Un achat important d'actif immobilisé peut affecter substantiellement l'interprétation du ratio. VOIR AUSSI Équilibre du long terme

· ENDETTEMENT

Ratio de structure financière mesurant le degré de financement par la dette. Comme les engagements pris dans le cadre d'un financement par la dette constituent une source de risque, on peut évaluer l'importance de ce risque en pourcentage des actifs. EXPRESSIONS COURANTES Effet de levier Ratio de financement FORMULE Passif total - Crédits reportés - Avances des actionnaires Actif total MISE EN GARDE Une entreprise peut avoir un ratio d'endettement élevé, mais l'évaluation du risque doit tenir compte de la durée de remboursement des dettes. VOIR AUSSI Équilibre du long terme · FINANCEMENT À COURT TERME DE L'ACTIF Ratio de structure financière mesurant la portion de l'actif total financé à court terme. L'entreprise a avantage à privilégier cette source de financement qui est généralement plus économique, tout en s'assurant d'une capitalisation adéquate. EXPRESSION COURANTE Financement par les exigibilités FORMULE Passif à court terme Actif total MISE EN GARDE Le refinancement de la dette ou un changement à la politique de paiement des fournisseurs peuvent avoir un impact sur le résultat de ce ratio. VOIR AUSSI Financement à long terme de l'actif Autofinancement de l'actif · FINANCEMENT À LONG TERME DE L'ACTIF Ratio de structure financière mesurant la portion de l'actif total financé à long terme. Le financement à long terme doit être utilisé lors d'acquisitions d'immobilisations, afin de ne pas affecter le fonds de roulement. De plus, il s'en dégage alors un effet de levier positif tant que le coût de financement est inférieur au rendement laissé aux actionnaires. EXPRESSION COURANTE Financement par la dette FORMULE Dette à long terme + Obligation... de location - acquisition + Impôts reportés Actif total MISE EN GARDE L'équilibre de ce ratio peut être affecté par un achat d'immobilisation payé comptant ou le refinancement de la dette. VOIR AUSSI Financement à court terme de l'actif Autofinancement de l'actif · AUTOFINANCEMENT DE L'ACTIF Ratio de structure financière mesurant la portion de l'actif total financé par les actionnaires. Cette source de financement doit être suffisante pour couvrir les risques et exigences des prêteurs, pour assurer l'équilibre du financement des opérations et finalement, pour démontrer la confiance des actionnaires envers leur entreprise. EXPRESSIONS COURANTES Financement interne Financement par l'avoir FORMULE Avoir des actionnaires + Crédits reportés + Avances des actionnaires Actif total MISE EN GARDE Le paiement d'un dividende substantiel ou une perte d'exploitation importante ont une influence majeure sur ce ratio. VOIR AUSSI Financement à court terme de l'actif Financement à long terme de l'actif · INDEPENDANCE FINANCIERE Ce ratios explique la dépendance des fonds de l'entreprise par apport au total de son actif . EXPRESSIONS COURANTES Solvabilités des banques Indépendance financière FORMULE 30% < FONDS PROPRE TOTAL ACTIF · AUTONOMIE FINANCIERE Ce ratio explique l'indépendance financière d'une entreprise par apport à ces total dettes . FORMULE FONDS PROPRE = TOTAL DETTES

· SOLVABILITE GENERAL FORMULE ACTIF . TOTAL DETTES · SOLVABILITE à COURT TERME 1. Liquidité Général : Formule Ve +Vr+Vd Dettes à CT 2. Trésorerie relative : Formule

1 < Vr+Vd _ _ Dettes à CT Soit supérieur ou égale à 1 3. Trésorerie Immédiate : Formule 30% < Vd _ Dettes à CT Soit supérieur ou égale à 30% · SOLVABILITE DES BANQUES Ce ratio permet de mesurer l'indépendance financière d'une entreprise Formule 30% < Fonds propres TOTAL ACTIF · LIQUIDITE DE L'ACTIF Formule ACTIF CIRCULANT TOTAL ACTIF Les ratios de financement Ce ratio mesure la part des investissements autofinancés. Un approchement entre ce ratio et le calcule de l'effet levier montrera l'efficacité de la politique de financement de l'entreprise . EXPRESSIONS COURANTES part des investissement autofinancés formule marge brute d'autofinancement investissement (année)

· Taux de rétention de ressources Ce ratio présente l'intérêt de situer la rétention des ressource par apport a la richesse créée par l'entreprise .il convient toutefois de suivre l'évolution du numérateur et du dénominateur avant de conclure sur la valeur de ce ratio . Expression courante Le taux de rétention des ressources Formule Taux de rétention : marge brute d'autofinancement Valeur ajoutée · Taux d'investissement Ce ratio détermine la propension a investir de l'entreprise .il est alors possible d'apprécier la croissance de l'entreprise a travers sa politique d'investissements . EXPRESSIONS COURANTES La propension a investir Taux d'investissement Formule

Investissement (année) Valeur ajoutée MISE EN GARDE Nous avant défini les principaux types de ratios .cette liste ne saurait être exhaustive. Ainsi le gestionnaire peut être amené à définir des ratios propre aux opérations commerciales effectuées par l'entreprise D'une manière générale, cette étude appelle deux remarques importantes : A) un ratio n'est pas à lui seul significatif. Le gestionnaire aura donc intérêt à sélectionner un ensemble de ratios . les conclusions qui en seront issues n'auront de signification qu'à cette seul condition B) l'homogénéité des termes d'un ratio est comme nous l'avons vu ,souvent remise en cause ,l'érosion monétaire ,l'incidence fiscale sur la comptabilité en sont les facteurs principaux . on ne saurait trop recommander au gestionnaire d'être extrêmement prudent. Les exemples suivants présentent divers types de ratios à l'aides d'exemples précis issus de cas authentique servant à en illustrer le calcule et l'emploi . ces cas permettent de décomposer le processus de l'analyse financière · FINANCEMENT PROPRE Ce ratio permet de mesurer la proportion des capitaux propres par apport au investissement réaliser Formule Fonds propres Investissements · FINANCEMENT PERMANENT Formule Capitaux permanent Investissements · CAPACITE D'EMPRUNTS

Ce ratio permet à l'entreprise de savoir les capitaux maximum capable d'emprunter. Formule 50% < Fonds propres FP + DLMT Soit supérieur ou égale à 50% · CAPACITE DE REMBOURSEMENT Ce ratio mesure la capacité des capitaux capable a rembourser par l'entreprise.

Formule C A F DLMT = Résultat +Amortissement DLMT RATIOS DE GESTION Il existe de nombreux rations de gestion .nous bornerons notre étude au ratios normés ,à savoir ceux pour lesquels la centrale des bilans édite des statistiques.

Nous avons vu précédemment que les rations analysant les facteurs de production mettaient en évidence l'aptitude production mettaient en évidence l'aptitude productrice de l'entreprise. Désormais ,l'aptitude commerciale et la profitabilité de l'entreprise seront mises en valeur. Le raisonnement sera basé sur la comparaison entre les diverses marges et le chiffre d'affaire . enfin , toutes les valeurs retenues le seront hors taxe. Ensemble de ratios évaluant l'efficacité avec laquelle l'entreprise utilise ses ressources. Ces indicateurs servent à mesurer la performance des responsables des différentes activités, compte tenu des politiques de l'entreprise. EXPRESSION COURANTE Ratio d'efficacité COMPOSITION Recouvrement des comptes clients Renouvellement des stocks Paiement des fournisseurs Variation annuelle des ventes Matière première Main-d'oeuvre directe · RECOUVREMENT DES COMPTES CLIENTS Ratio de gestion mesurant la période moyenne qui s'écoule entre le moment de la vente et celui de l'encaissement. Cet indicateur permet d'apprécier la qualité et la négociabilité des comptes clients ainsi que la performance du gestionnaire responsable. EXPRESSIONS COURANTES Perception des débiteurs Réalisation des comptes à recevoir Recouvrement des créances Règlement des comptes à recevoir Rotation des comptes à recevoir FORMULE Comptes clients X 365 Ventes nettes MISE EN GARDE Comme il est généralement difficile d'obtenir la somme des ventes à crédit, on utilise habituellement les ventes nettes comme approximation. Il faut toutefois garder à l'esprit que le calcul du ratio sectoriel inclut des entreprises dont le chiffre d'affaires est constitué principalement de ventes à crédit. Par conséquent, si une entreprise effectue une forte proportion de ses ventes au comptant, une comparaison avec le secteur sera inévitablement trompeuse. Les fluctuations importantes de ventes peuvent influencer l'interprétation du résultat. Pour toute analyse détaillée de recouvrement, le classement chronologique des comptes clients est essentiel. · RENOUVELLEMENT DES STOCKS Ratio de gestion mesurant la période moyenne nécessaire au renouvellement complet des stocks au cours d'un même exercice. Cet indicateur donne une idée du rythme d'utilisation des stocks et de l'efficacité de leur gestion. EXPRESSIONS COURANTES Durée moyenne des stocks Réalisation des stocks Rotation des stocks FORMULE Coûts variables Stocks X 365 Coût variable des ventes MISE EN GARDE Le ratio peut ne pas être représentatif si les stocks sont mesurés juste avant ou après une période d'activité intense. Également, s'il y a des périodes cycliques importantes, il serait préférable d'utiliser un stock moyen (ex. : stock début + stock fin/2) comme valeur significative. Si le ratio produit un nombre de jours qui ne correspond pas aux attentes du dirigeant, il y aurait lieu de reprendre l'exercice en séparant les stocks de matière première, les produits en cours et produits finis pour mieux évaluer la cause. · PAIEMENT DES FOURNISSEURS Ratio de gestion mesurant le délai entre la réception d'une facture et son paiement. Il permet de mesurer l'efficacité dans la gestion des paiements et d'évaluer les conditions offertes par les fournisseurs. EXPRESSIONS COURANTES Paiement des comptes à payer Paiement des créditeurs FORMULE Comptes fournisseurs X 365 Achats + Sous-traitance + Main-d'oeuvre extérieure + Achats pour la revente MISE EN GARDE Pour fin de calcul du ratio, il faut s'assurer que les montants compris au poste « Comptes fournisseurs », se retrouvent également au poste « Achats » et vice versa. Cet indicateur devrait être considéré conjointement avec les ratios de recouvrement des comptes clients et de renouvellement des stocks. Si les fournisseurs sont payés trop rapidement, l'entreprise se prive d'une source de financement gratuite en utilisant inutilement sa marge de crédit ou ses liquidités. Il est donc important de maintenir un équilibre entre l'encaissement des comptes clients et le paiement des comptes fournisseurs. Les fluctuations importantes des achats peuvent influencer l'interprétation du résultat. · VARIATION ANNUELLE DES VENTES Ratio de gestion qui calcule la variation des ventes de la dernière année par rapport à celles de l'année précédente. Cet indicateur illustre le niveau de croissance des ventes del'entreprise. EXPRESSION COURANTE Évolution des ventes FORMULE Ventes dernière année - Ventes année précédente Ventes année précédente MISE EN GARDE Les ventes correspondent aux ventes brutes, moins les escomptes de volume, ce que l'on nomme communément les ventes nettes. Ventes dernière année : année financière complète la plus récente. Ventes année précédente : année qui précède la plus récente. · MATIÈRE PREMIÈRE Ratio de gestion qui mesure la part de la matière première utilisée dans le coût variable de fabrication. Il reflète l'importance relative des composantes utilisées, sur lesquelles l'entreprise a peu de contrôle et qui ne génèrent pas de valeur ajoutée. EXPRESSION COURANTE Matériel utilisé FORMULE Coûts variables Matière première utilisée Coût variable de fabrication MISE EN GARDE Ce ratio ne peut être analysé seul. Il doit être considéré conjointement avec le ratio de main-d'oeuvre directe. · MAIN-D'OEUVRE DIRECTE Ratio de gestion reflétant la proportion de la main-d'oeuvre directe dans le coût variable de fabrication. Cet indicateur représente la partie du coût du produit sur laquelle l'entreprise peut améliorer son efficacité. EXPRESSION COURANTE Main-d'oeuvre de production FORMULE Coûts variables Main-d'oeuvre directe et avantages sociaux Coût variable de fabrication MISE EN GARDE Ce ratio ne peut être analysé seul. Il doit être considéré conjointement avec le ratio de matière première. La main-d'oeuvre directe ne comprend que les salaires payés aux employés travaillant directement à la fabrication des produits. · TAUX DE MARQUE C'est un ratio qui calcule pourcentage de la marge des prix d'achat des marchandises vendues sur les ventes effectuer Formule Le taux de marque :marge sur prix d'achat des marchandise vendues Les ventes Rappelons que la marge sur prix d'achat des marchandises vendues et également dénommé marge brute . EXMPLE : une entreprise a vendu mille article à dix unité (H.T).ces articles ont été achetés par elle six l'unité (H.T) Dans ces conditions la le chiffre d'affaires est de ........10 000 Le prix d'achat des marchandises vendues est de .........6000 La marge brute est de 10 000 -6000 soit ..................4000 Le taux de marque est de 4000 10000 Soit 40%

· l'aptitude propre à l'entreprise ainsi ce ratio permet de dégager l'aptitude propre de l'entreprise à dégager des profits . ce ratio peut être rapproché du ratio d'intensité capitalistique .en effet ,dans la mesure ou l'entreprise est fortement industrialisée ,il est nécessaire que sa marge : excédent brut d'exploitation les ventes soit très élevée l'entreprise aura dans ce cas la possibilité financière de renouveler son équipement . · résultat brute d'exploitation après frais financiers les ventes la comparaison entre ce ratio et le ratio précédent permet de dégager l'incidence du financement extérieur sur l'entreprise . · résultat net d'exploitation les ventes le numérateur de ce ration retient tous les frais inhérents à l'exploitation ,les remarques faites précédemment ,relatives aux comptes de dotations aux provisions et de dotations aux comptes d'amortissement en limitent cependant la portée. Tous les ratios de gestion que nous venons d'étudier prennent comme référence le chiffre d'affaire . ils est intéressent le gestionnaire .différemment,les ratios que l'on pourrait qualifier ratios de rendement vont attirer l'attention de l'investisseur .les capitaux apportés sont désormais la référence principale . · Masse salariale Formule Masse Salariale < 25% CA HT Ce ratio mesure l'équilibre de la masse salariale d'une entreprise par apport a son chiffre d'affaire . Et ne doit pas dépasser les 25% de son chiffre d'affaire si non l'entreprise se retrouve dans une situation de sur effectifs . RATIOS DE RENTABILITÉ Ensemble de ratios mesurant l'efficacité générale de la gestion dont témoignent les revenus provenant des ventes et des investissements. Ces ratios évaluent le rendement des capitaux investis et l'aptitude de l'entreprise à dégager des bénéfices. EXPRESSION COURANTE Ratio de profitabilité COMPOSITION Ratio de rentabilité des capitaux propre Marge à la fabrication Contribution marginale Bénéfice d'exploitation Bénéfice net Rendement de l'avoir Rentabilités des fonds propres · Ratio de rentabilité des capitaux Excèdent brute d'exploitation Capitaux investis On entend par capitaux investis non seulement les capitaux permanents (capitaux propres +capitaux d'emprunt) , mais aussi certains apports résiliables à court terme, dont la pérennité nous conduit à les considérer comme des valeurs à long terme .un apport en compte courant ,figurant au passif du bilan depuis plusieurs années , un découvert bancaire perpétuel représentent du point de vue financier un financement à long terme . La difficulté d'utilisation de ce ratio réside dans le fait que le dénominateur agrége des éléments que l'inflation rend disparates .il est évident qu'un rapport de mille £ par les actionnaires en N ne saurait être comparé et un apport de mille £ en N +

Un exemple illustrera cette faiblesse : La société X au capital de 10 000 £ a été constituée en N son ratio de rentabilité des capitaux propres est :

Excèdent brute d'exploitation Capitaux propre A été en N de : 3 00 = 3% 10 000

en N+ 28 ,celui -ci est de 4021,80 = 40 ,22% 10 000 Les chiffre indiquent un accroissement très grand du taux de rentabilité des capitaux investis .pourtant le taux de rentabilité est resté stable au cours du temps et l'augmentation n'est le fait que d'un taux d'inflation de 6 %

-28 Soit : 300 x ( 1- (1+0,06) ) = 300 x 13,406 = 4021,8 = 40,22% 10 000 0,06 10 000 10 000 Tous les ratios rapportant des flux ( excédent d'exploitation , résultat net ou brut,etc.) à des stocks ,au sens économique du terme (capitaux propres , permanent ,etc. ) doivent être précaution du fait de l'érosion monétaire .

· MARGE À LA FABRICATION Ratio de rentabilité mesurant la marge de manoeuvre disponible après avoir encouru les frais variables de fabrication. Cet indicateur, complémentaire à la contribution marginale, aide les gestionnaires à mieux évaluer et contrôler les frais directement reliés à la fabrication des produits vendus. EXPRESSION COURANTE Marge sur les coûts directs FORMULE Marge à la fabrication Ventes nettes MISE EN GARDE L'utilisation de ce ratio requiert une analyse des postes d'opération pour évaluer leur comportement (variable ou fixe). Dans l'analyse des postes d'opération variables, il faut différencier les coûts de fabrication de ceux des ventes pour les postes suivants : douanes, transport, courtage, redevances. VOIR AUSSI Contribution marginale · CONTRIBUTION MARGINALE

Ratio de rentabilité mesurant la contribution par rapport aux ventes. Cette dernière s'obtient en déduisant des ventes les frais directement encourus dans la fabrication et la vente des produits suivant la méthode des coûts variables. Cet indicateur, issu du concept de la répartition des coûts selon leur comportement, a l'avantage de ne pas être influencé par des coûts généralement fixes qui n'ont pas de relation directe avec les produits fabriqués. EXPRESSIONS COURANTES Marge à la distribution Marge de contribution Marge sur coûts variables FORMULE Contribution marginale Ventes nettes MISE EN GARDE L'utilisation de ce ratio requiert une analyse des postes d'opération pour évaluer leur comportement (variable ou fixe). VOIR AUSSI Marge à la fabrication · BÉNÉFICE D'EXPLOITATION Ratio de rentabilité mesurant le bénéfice d'exploitation par rapport aux ventes. Considéré avec la contribution marginale, cet indicateur donne une idée de la profitabilité du processus d'exploitation de l'entreprise. EXPRESSIONS COURANTES Bénéfice d'opération Profit avant postes extraordinaires Profit d'opération FORMULE Bénéfice d'exploitation Ventes nettes MISE EN GARDE Le bénéfice d'exploitation doit exclure tout montant, revenu ou dépense, provenant d'une transaction inhabituelle ou exceptionnelle. Tout poste de cette nature doit être inscrit à la section « Autres revenus (dépenses) », pour donner le vrai sens au résultat de l'exploitation et ne pas fausser la comparaison d'une période à l'autre. · BÉNÉFICE NET Ratio de rentabilité mesurant, par rapport aux ventes, le bénéfice que l'entreprise obtient une fois toutes les dépenses et impôts absorbés. Cet indicateur donne une idée de la rentabilité générale de toutes les opérations de l'entreprise. EXPRESSIONS COURANTES Marge nette Profit net FORMULE Bénéfice net Ventes nettes MISE EN GARDE Le bénéfice net doit être interprété, et peut être nuancé, selon l'importance des postes apparaissant à la section « Autres revenus (dépenses) ». · RENDEMENT DE L'AVOIR Ratio de rentabilité mesurant le rendement des fonds souscrits par les actionnaires (ou propriétaires). Cet indicateur permet d'évaluer la capacité de l'entreprise à générer un rendement adéquat pour les actionnaires. EXPRESSIONS COURANTES Rendement de l'équité Rendement de la valeur nette Rendement des capitaux propres Rentabilité de l'avoir des actionnaires FORMULE Bénéfice net . Avoir des actionnaires + Crédits reportés + Avances des actionnaires MISE EN GARDE L'utilisation du bénéfice net peut fausser substantiellement le taux de rendement si l'entreprise a un revenu ou une perte extraordinaire. Pour que le rendement soit plus représentatif, il faudrait exclure les postes exceptionnels et leur impact fiscal. · LA RENTABILITES DES FONDS PROPRES Ce ratio mesure les résultat de l'entreprise par apport à ces fonds propres . Formule Résultat Fond propres RATIOS D'EXPLOITATION Les ratios d'exploitation mesurent les charges engagées par apport soit au total de charges ,soit au total des ventes .nous signalerons : · Frais de personnel Total des charge · Achat +variation des stock Les ventes · Le tableau comparatif des charges Il est toutefois plus significatif d'établir un tableau comparatif des charges , conçu par rapport au total des produits . le gestionnaire a ainsi la possibilité de suivre le volume relatif des charges par nature qu'il a du engager pour son chiffre d'affaires.

Ce tableau se présentera comme suit :

Un examen approfondi des comptes indiquera que la hausse considérable des frais divers de gestion est due à une importante compagne publicitaire. Celle-ci a d'ailleurs porté ses fruits puisque le résultat net d'exploitation a doublé. La hausse des frais de personnel et la conséquence d'une politique de l'emploi plus large (+ 10%) et de l'augmentation des salaires (+ 10 %). Les achats ont augmenté de 25 %, la répartition de cette hausse est due à raison de 5 % à la montée des cours et à raison de 20 % à la quantité supplémentaire achetée. Une réorganisation de la distribution des produits a entrainé une baisse sensible des frais de transport (- 16 %). Toutefois, l'entreprise de disposait pas d'un fonds de roulement suffisant pour financer son surcroit d'activité ce qui explique la nécessité d'un financement extérieur générant une hausse des frais financiers de 200%.* Ventes de biens et services : Capitaux propres Ce ratio établit la relation entre le financement d'origine et le chiffre d'affaire qui en résulte. Les deux termes de ce rapport ne sont pas homogènes en raison de l'érosion monétaire ; la valeur de ce ratio risque ainsi d'être faussée . Dotations aux amortissement et provisions : Valeur Ajoutée : Ce ratio rapproche les charges non décaissables à court terme de la valeur ajoutée. Ce ratio est d'autant plus élevé que l'intensité capitalistique de l'entreprise est grande. Si l'inverse se produisait, la pérennité de l'entreprise risquerait d'être menacée, le renouvellement des équipements étant freiné par le manque d'autofinancement. Dotations aux amortissements et aux provisions + résultat comptable : dette financières à plus d'un an : Ce ratio souligne la relation entre la marge d'autofinancement (numérateur) et le financement externe. Ainsi un ratio faible confirme le besoin de financement externe. Au contraire, un ratio élevé (supérieura1) peut remettre en cause la politique de financement de l'entreprise car celle-ci à désormais la possibilité de s'autofinancer. Toutefois, il est parfaitement concevable qu'une entreprise ayant la possibilité de s'autofinancer fasse systématiquement appel à des capitaux externes de façon à bénéficier d'un effet de levier. Nous reviendrons plus précisément sur cette dernière notion. Dettes fournisseurs d'exploitation(en jour d'achat) : Achats TTC /360 Ce ratio a pour objet de déterminer le délai moyen des règlements aux fournisseurs. Ce ratio ne présente d'intérêts que pour les entreprises ayant un grand nombre de fournisseurs. Il sera alors possible de prévoir approximativement les décaissements futurs sur la base des commandes émises par l'entreprise. Son utilisation impose premièrement que les comptes fournisseurs soient sélectionnés, deuxièmement une grande prudence quant à l'utilisation de la valeur obtenue. · Sélection des comptes fournisseurs : A la clôture de l'exercice social, les fournisseurs apparaissent au passif du bilan dans le poste dettes à court terme. Néanmoins, le plan comptable 1957 ne distingue pas la qualité de ces fournisseurs. En effet, trois types de fournisseurs sont confondus : 1) Les fournisseurs d'exploitation ; 2) Les fournisseurs de frais généraux ; 3) Les fournisseurs d'immobilisation. Seuls les premiers doivent être rapprochés des achats. En outre, la sélection des fournisseurs d'exploitation des le poste fournisseurs risque dans certain industries d'être complexe. Le futur plan comptable imposera aux entreprises la présentation par type de fournisseurs. · Les ratios rapprochant un flux à un stock ne sont très souvent que le reflet d'une illusion : Un exemple illustrera le type d'erreur qui peut en découler. Supposons une entreprise clôturant ses comptes le 31 décembre, ayant une tendance saisonnière centrée sur le mois de janvier et le mois de juillet. Schématiquement, le niveau du poste fournisseur d'exploitation est le suivant :

Les achats de l'année s'élèvent à 18 000 000 euros Au 31 décembre n, le compte fournisseur d'exploitation est créditeur pour 1 500 000 et le ratio du délai moyen des règlements aux fournisseurs est de 1 500 000 1 500 000 = = 30 18 000 000/360 50 000 On en déduit que le délai moyen est de 30 jours Or, au 31 juillet n + 1, le compte fournisseur d'exploitation est créditeur pour 3 000 000, ainsi le délai moyen passe à 60 jours d'achat. Au mois de juillet n + 1, ce délai est de 60 jours d'achat alors qu'au 31 décembre n + 1, il n'est plus que de : 1 000 000 1 000 000 = = 20 jours d'achat 18 000 000/360 50 000 Il serait erroné de prévoir sur cette base le besoin de trésorerie pour le mois de janvier n + 2, car le compte fournisseur d'exploitation s'élève à cette époque à 3 000 000 francs. Créances sur clients : Vente de biens et services TTC/360 Ce ratio permet de déterminer le délai de règlement des clients. Il présente les mêmes inconvénients que le ratio précédent. Remarquons que pour ces deux ratios, les achats et les ventes sont inscrits au dénominateur toutes taxes comprises afin de rendre le rapprochement homogène (clients et fournisseurs figurant au bilan toutes taxes comprises). · FINANCEMENT ET RATIO FINANCIERS La notion de financement L'entreprise doit satisfaire son besoin en investissement et en fonds de roulement. A. Besoin en investissement Indépendamment de la recherche de la rentabilité qui est l'objet même de son existence, l'entreprise doit assurer sa pérennité et stimuler sa croissance à long terme. Ces impératifs ne peuvent être atteints que dans la mesure où l'entreprise réinvestit, c'est-à-dire achète des immobilisations. Ces investissements remplaceront un matériel existant, devenu inutilisable avec le temps ou amélioreront la force productrice et stimuleront ainsi la croissance. La politique d'investissement présente la particularité d'être prévisible à long terme. Le gestionnaire sait en effet à quelle époque il lui faudra renouveler tout ou partie de son équipement. B. Besoin en fonds de roulement : L'entreprise est tenue d'effectuer un certain nombre de dépenses dont elle ne peut différer l'échéance, elle consent des crédits à la clientèle et inversement ses fournisseurs lui accordent des délais de paiement. L'entreprise doit ainsi, au cours de son cycle d'exploitation décaissé avant d'encaisser. Pendant la durée d'attente des encaissements, les décaissements continuent à courir. Ceux-ci peuvent pratiquement être effectués que dans la mesure où l'entreprise dispose d'un fonds de roulement suffisant. Le besoin de fonds de roulement est donc permanent. Selon l'activité, il peut être plus-ou-moins fluctuant. Cela peur dépendre de l'activité plus-ou-moins saisonnière de l'entreprise, de sa politique de stockage, etc. C. Nécessité d'un financement stable : Pour que l'entreprise soit viable, ces deux besoins doivent être satisfaits. Le financement est donc une nécessité absolue. La permanence du besoin d'investissement et du besoin de fonds de roulement implique la permanence du financement. Autrement-dit, le capital économique (équipement productif) ainsi que le fonds de roulement nécessaire à la bonne marche de l'entreprise doivent être couverts par des capitaux stables. Il est bien évident que la symétrie qui existe entre les besoins à financer et le financement ne peut être cernée au franc près. Les problèmes d'ajustement apparaîtront chaque jour. Leur incidence doit cependant être minime. Le gestionnaire pourra ainsi rétablir l'équilibre par le biais ou du découvert bancaire (si sa trésorerie est insuffisante). Les capitaux stables nécessaires sont représentés dans le bilan par les capitaux permanents (capitaux propres + capitaux d'emprunt). Le gestionnaire doit donc connaitre d'une part la quantité de capitaux stables nécessaires et d'autre part la structure idéale de ces capitaux. On entend par structure des capitaux stables, la répartition entre capitaux propres et capitaux d'emprunt. La recherche de cette structure optimale repose sur les raisonnements suivants : · Le coût et la rentabilité du capital Les capitaux apportés par les actionnaires et les prêteurs doivent être rémunérés, faute de quoi, l'entreprise aurait les plus grandes difficultés à attirer les capitaux et risquerait ainsi de rater des occasions de traiter des opérations commerciales rentables. La recherche du moindre coût est donc le premier objectif. A. Le risque financier : La différence fondamentale qui existe entre le coût des capitaux propres et celui des capitaux d'emprunt réside dans le fait que les premiers ne sont rémunérés qu'à la condition que l'entreprise dégage un bénéfice net comptable ; les seconds sont rémunérés quelle que soit la situation, bénéficiaire ou déficitaire. Ainsi une entreprise ayant largement recours à l'emprunt supportera systématiquement des charges financières extrêmement lourdes qu'elle peut ne pas pouvoir supporter. Dans cette hypothèse défavorable, la marge brute d'autofinancement comprimée par les frais financiers, ne permet pas à l'entreprise de s'autofinancer, l'entreprise doit alors emprunter davantage et payer de nouveaux frais financiers. Le cercle vicieux se perpétue ainsi jusqu'à la faillite. B. L'effet de levier : La notion d'effet de levier est basée su celle de rentabilité. Il s'agit en l'occurrence de comparer la rentabilité économique de l'entreprise au coût des capitaux empruntés. Exemple1 : une entreprise a une rentabilité économique1(*) de 20 %. Les banques prêtent à long terme à un taux de 12 % L'entreprise a intérêt à emprunter car elle réalise un profit de 8 % sur le montant du capital externe. Elle fait bénéficier ses capitaux propres d'un taux de rendement Capitaux d'emprunt D'autant plus élevé que le rapport Capitaux propres est lui-même élevé

Exemple 2 : la répartition des capitaux permanents est la suivante Capitaux propres 100 Taux de rendement ? Capitaux d'emprunt 1 000 Taux de rémunération 10 % Rentabilité économique 20 % Les 1 100francs investis rapportent 20 % x 1 100 = 220 La rémunération des capitaux d'emprunt est de 10 % x 1 000 = 100 Une fois rémunérés les capitaux d'emprunt, on constate que les capitaux propres soit 100 francs ont engendré un profit de : 220 -100= 120 Le taux de rendement des capitaux est donc de 120 %. En fait, les 100 francs investis par les actionnaires ont rapporté normalement 20 % auxquels s'ajoute le surprofit basé sur la différence entre le taux de rentabilité économique et le taux de rémunération des capitaux d'emprunt, soit 20 % - 10 % = 10 %

Capitaux d'emprunt Ce dernier taux étant multiplié par le rapport Capitaux propres Soit 10 x 10 % = 100 % On retrouve donc bien au total : Taux de rendement normal des capitaux propres 20 % CE Surprofit = différence de taux x : 100 % CP Taux de rendement des capitaux propres 120 %

On va bien l'effet multiplicateur induit par une différence de taux et un rapport : Capitaux d'emprunt Élevé Capitaux propres Inversement, le taux de rendement des capitaux propres sera pénalisé si le taux de rémunération des capitaux empruntés est supérieur au taux de rentabilité de la firme. Exemple 3 : Capitaux propre 500 Capitaux d'emprunt1 000 rémunérés à 15 % Taux de rentabilité économique de la firme 10 % Les capitaux permanents rapportent 1 500 x 10% =150 La rémunération des capitaux d'emprunt : 1 000 x 15 % = 150 Le taux de rendement des capitaux propres est de 0 Ce résultat se décompose comme suit : Taux de rendement normal des capitaux propres 500 x 10 % = + 50 Taux de su rémunération des capitaux d'emprunt 1 000 x (15 % - 10%) = - 50

Nous reviendrons sur ces notions lors de l'étude de la rentabilité des investissements. La politique financière, autres critères et contraintes

· Les ressources internes a- Politique d'autofinancement L'exploitation courante doit dégager des profits suffisants pour assurer la pérennité de l'entreprise. La partie non distribuée de ces profits viendra s'ajouter au capital financier déjà existant. L'autofinancement présente des avantages : - Il renforce la structure financière existante ; - Il n'entraine pas de charges financiers, ce qui ne signifie pas qu'il est gratuit ; - Dans la mesure où il est élevé, l'autofinancement facilite l'expansion de l'entreprise ; il préserve l'indépendance financière et facilite ainsi la discutions avec les banquiers. Un juste équilibre doit toutefois être recherché. En effet, l'autofinancement est prélevé sur le bénéfice distribuable. Dans la mesure où cette ponction est systématiquement lourde, les actionnaires ne sauraient être enclins à financer de nouveau projets.

b- Désinvestissement : La cession d'éléments d'actif tels que des matériels inutilisés, des titres de placement surcotés en bourse procuré à l'entreprise des ressources non négligeables. · Les ressources externes : En cas d'insuffisance des ressources internes, l'entreprise peut avoir recours à des capitaux externes L'augmentation de capital : Il s'agit là d'une opération particulièrement intéressante d'un point de vue financier pour l'entreprise, les nouveaux rémunérés selon les résultats dégagés.

METHODES D'ANALYSE LE MODÈLE DE CONON ET HOLDER OU METHODE DES SCORES Z Les formulations proposées par

ces deux auteurs correspondent à des fonctions discriminantes

sectorielles présentées à partir de 1978. Elles permettent

d'associer à un score observé un taux de probabilité de

défaillance.

Avec: R1 = Excédent brut d'exploitation /

Total des dettes

R9= SITUATION NETTE / TOTAL BILAN R10= ACTIF CIRCULANT / DETTES À COURT TERME R11= FOURNISSEURS / ACHATS R12= (EBE-FRAIS FINANCIERS) / ENDETTEMENT GLOBAL R13= CLIENTS / CA (HORS TAXES) R14= FRAIS FINANCIERS / CA (HORS TAXES) Pour le transport Z = 0,0098 R3 + 0,0177 R2 + 0,0496 R14 - 0,0181 R8 -0,1735 R15 - 0,0062 L'exploitation normative de ces fonctions permet de cerner la probabilité de défaillance d'une entreprise. Plus la valeur du score Zest élevée, plus le risque de défaillance est faible Continuation Bonne situation ALERTE Prudence DANGER ECHEC Valeur du score Z 0,10 0,04 -0,05 Risque de défaillance 30% 65% 90% LE MODÈLE SECOR (OU MODELE DE CREATION DE VALEUR) Quatre équations permettent de résumer le modèle de création de valeur économique (SECOR) L'indice de création de valeur économique (VCI)

est le ratio du rendement sur l'avoir des actionnaires (ROE) sur le rendement

attendu par les actionnaires (Ke). Si la valeur du VCI est > 1 Si la valeur du VCI est < 1 Le ROE se calcule comme suit: Le ROA est le rendement sur actifs: ROA = ROS - AT n'avait pas de dettes. Avec actifs économiques = tonds de roulement +

immobilisations Quant à l'équation du rendement attendu, elle est

comme suit: Rf : taux d'intérêt d'un placement

sans risque

Enfin, le ratio de la valeur marchande de l'entreprise sur sa

valeur comptable (M/B) est calculé à l'aide dune équation

qui tient compte des règles comptables et du potentiel de croissance de

l'industrie (alpha), de la manière dont les marchés financiers

récompensent la performance économique dans l' industrie (pente)

et de la différence entre la valeur marchande de la firme et la valeur

théorique estimée par la courbe de l'industrie (delta). Les de

premiers paramètres sont dérivés à partir de

résultats couvrant l'ensemble des firmes d'une industrie.

NB : Il est entendu qu'il existe d'autres fonctions discriminantes : La formulation d' EL ALTMAN La formulation du CESAN élaborée par P. VERNIMMEN, M.SCHLOSSER et EL ALTMAN La formulation de Y. COLLONGUES Cas : SARL BITUMELK · Présentation : «SARL BITUMELK » BITUMELK est une société industrielle

Algérienne spécialisée dans le Stockage, la Transformation

et la Distribution du Bitumes et Dérivés.

· Distribution Tous nos produits finis seront livrés à nos clients avec un certificat signé par un organisme d'état. A cet effet, notre société n'a pas hésité à recruter, à plein temps, un technicien supérieur des travaux publics de l'ouest (LTPO) pour le contrôle de nos produits . Sachant les gigantesques investissements prévus par l'état algérien, BITUMELK compte s'agrandir dans un avenir très proche par l'installation d'un terminal, situé au port de Ghazaouet, qui sera réalisé sur une assiette de 1.882m² et sera doté de 20 camions ravitailleurs de 22 tonnes chacun Les opérateurs routiers qui veulent occuper une position de leader dans leur domaine peuvent compter sur BITUMELK pour les assister et leur distribuer les produits sur leurs lieux de consommation à partir des sources de livraisons suivants · Point de chargement de Bitumes purs : Rampe de chargement raffinerie Arzew-Raiz · Point de chargement des Cut Back & Emulsions : Unité BITUMELK Z.I El Kerma, Oran · Nos produits Bitumes & Dérivés

: · D'une capacité de stockage de 1.160 tonnes · D'une capacité de production de 150.000 tonnes/an (entre bitumes fluidifiés& produits dérivés). · De quinze (15) camions ravitailleurs pour la distribution de ses produits. · D'un pont bascule de plus de 20 tonnes.

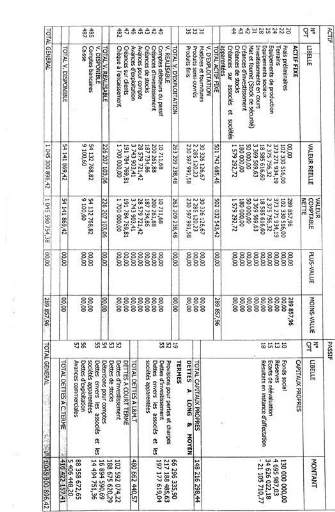

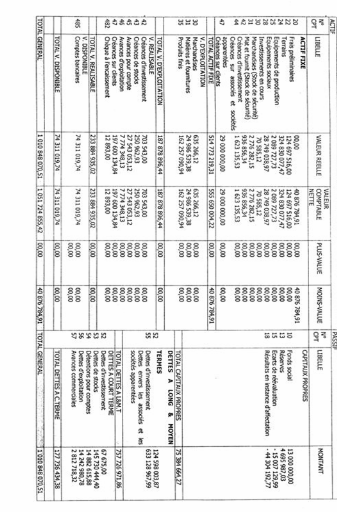

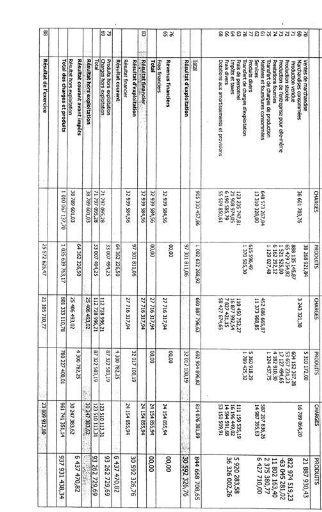

Les états financiers Présentation du bilan financier, en détail et par grandes masses

Bilan financier année 2007

Bilan financier année 2008

TABLEAU DES COMTE DE RESULTATS FINANCIER 2006/2007/2008

· Calcule du fond de roulement net :

Fond de roulement net=capitaux permanent - Actif fixe

Par la bas du bilan : Le fond de roulement net=Actif circulent - les dettes à CT

· Calcule du Fond de roulement propre : Fond de roulement propre =les capitaux propres - Actif fixe

Commentaire : D'après les résultats on constate que le fond de roulement propre est négatif pour les deux années .cela veut dire que les capitaux propres ne couvrent pas l'actif fixe. L'entreprise n'est pas autonome du point de vue du financement des capitaux (financement pas des capitaux étranger) . · Calcule du fond de roulement globale : Fond de roulement globale= Valeur disponible +Valeur réalisable+ Valeur d'exploitation

Commentaire : D'après le tableau on constate que le fond de roulement globale est positif pour les deux années . · Calcule du fond de roulement étranger : Fond de roulement étranger= Dettes LMT +Dettes à CT

· Trésorerie globale : Trésorerie globale = valeur disponible +valeur réalisable -Dettes à CT

· Trésorerie immédiate :

Trésorerie immédiate =valeur disponible +Dettes à CT

· Capacité d'autofinancement CAF = EBE+PRODUITS - FRAIS FINACIERS - FRAIS DIVERS + RESULTAT HORS EXPOLOITATION.

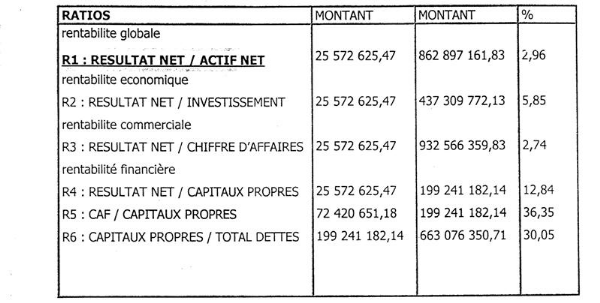

Analyse de la rentabilité financière pas la méthode des ratios : L'Analyse de la rentabilité sera effectuée pour la SARL bitumelk pour l'année 2008. Ratios de rentabilité :

· Ratio de rentabilité économique : R.R.E = Résultat d'exploitation / Chiffre d'affaire.

= Résultat d'exploitation / Chiffre d'affaire X Chiffre d'affaire / Actif

« Rotation de la Marge» « Rotation de l'Actif » On constate que la rentabilité économique est de « 3,5% » se qui est faible pour la société bitumelk et a implique un contre effet levier ( effet massue) Car la rentabilité économique est unférieur au taux d'intérêts des banques . · Ratio de rentabilité financière : R.R.F = Résultat net / Capitaux propre. R.R.F = R.E X Structure R.R.F = R.E X Actif / Capitaux propre. la société BITUMELK développe une rentabilité financière de 31% se qui implique une bonne rentabilité . Ratios de structure financière · Autonomie financière = capitaux propres = 8 ,05% total Dettes l'entreprise BITUMELK elle n'est pas autonome financièrement car elle est inférieur à la norme dont sa se trouve dans la zone de danger. · Performance du financement =capitaux permanents = 0,82 Passif total Soit égale à 82%. · financement de l'Actif immobilisé= capitaux permanent = Immobilisation nettes Lorsque ce ratio est supérieur à 1 ce qui est le cas pour la société bitumelk «145% » pour l'année 2008 c'est ce qui représente un fond de roulement positif . · capacité d'emprunt = fonds propres = 0,09 Fonds propres +DLMT Soit supérieur à 50% «la norme » dans notre cas la ,la société a une très faible capacité d'emprunt causé par des très faible fonds propres. · capacité de remboursement =Résultat+ Amortissement = 0,08 DLMT La société est faible à rembourser les capitaux empruntés dont elle dispose d'une capacité de 8%. · Indépendance financière = fonds propres Total Actif Lorsque ce ratio est inférieur à 30% ce qui le cas pour la société BITUMELK «7 ,45% » la société n'est pas indépendante financièrement dont les fonds propres sa ne représente pas 1/3 du bilan. · liquidité général = Ve+Vd+Vr = 2,8 D à CT La société dispose d'une bonne liquidité . · trésorerie relative = Vd+Vr =1,73 D à CT Ce ratio soit supérieur à 1 « la normalité »et dans notre cas la société BITUMELK a une trésorerie relative de 1,73 . · trésorerie immédiate = Vd = 0,41 D à CT Ce ratio soit supérieur à 30% dans la norme mais dans notre cas ici la trésorerie immédiate est largement supérieur à la norme et qui représente les 41% . Ratios de financements · financement permanent = capitaux permanent = 28, 9 Investissement · financement propres = capitaux propres = 2,6 Investissement · liquidité de l'Actif = Actif circulant = 0,47 Total Actif Soit 47% l'actif circulant représente pratiquement le ½ du total Actif. · Fond de roulement = Actif circulant = 2,8 D à CT Ratios de Gestion · Evolution frais financiers = frais financiers = 0,28 Chiffre d'affaire · productivité = valeur ajoutée = 0 ,21 Chiffre d'affaire Soit «21% » Explique ce ratio la part des matière première par apport au chiffre d'affaire réalisé · contribution facteur travail à valeur ajoutée= frais personnel = 0,62 Valeur ajoutée Soit «62% » · contribution facteur capital production à = Dotation aux amortissement Valeur ajoutée Valeur ajoutée 0,2980 soit « 29,80% » · Masse salariale : Masse Salariale < 25% CA HT

Ce ratio mesure l'équilibre de la masse salariale d'une entreprise par apport a son chiffre d'affaire . Et ne doit pas dépasser les 25% de son chiffre d'affaire si non l'entreprise se retrouve dans une situation de sur effectifs . Et dans notre cas pour la société BITUMELK notre effectifs est de 15,53% Il serait intéressant de comparer ces ratios à ceux des autres entreprises du même type et de la même taille (fournis pas la centrale des bilans ) ,Dans l'absolu ;rien ne permet de dire si les ratios de productivité sont bons ou mauvais . METHODES D'ANALYSE LE MODÈLE DE CONON ET HOLDER OU METHODE DES SCORES Z

Avec: R1 = Excédent brut d'exploitation /

Total des dettes =0,0545 Après application de la méthode score z sur la SARL BITUMELK nous avons conclus les résultats suivant :

La valeur du score z est de « 0,16 » on constate que la société BITUMELK se trouve dans la zone de bonne situation et que le risque de défaillance approprié à elle est moins de « 30% » . LE MODÈLE SECOR (OU MODELE DE CREATION DE VALEUR) L'indice de création de valeur économique (VCI)

est le ratio du rendement sur l'avoir des actionnaires (ROE) sur le rendement

attendu par les actionnaires (Ke). Si la valeur du VCI est > 1 Si la valeur du VCI est < 1 Le ROE se calcule comme suit: Le ROA est le rendement sur actifs: ROA = ROS - AT n'avait pas de dettes. Avec actifs économiques = tonds de roulement +

immobilisations ROA= EBE x CA HT/Capitaux permanents Nous constatons que la VCI est largement supérieur à 1 pour la société BITUMELK ,donc elle dégage de la valeur .

Quant à l'équation du rendement attendu, elle est

comme suit: Rf : taux d'intérêt d'un placement

sans risque

FVVFLKG APRES VKBK ?B Méthode simplex · Définition est objectifs : Pour essayer de prévoir la défaillance des entreprises et prévoir suffisamment tôt leur éventuel reclassement, l'économiste W. Beaver introduit le ratio défini, pour chaque entreprise, par le quotient de la marge brute d'autofinancement par les dettes totales. A partir d'un grand nombre d'observations il déduit que les entreprises saines ont un ratio qui suit une loi normale de moyenne m1 = 0,7 et d'écart-type 1 = 0,18 et que les entreprises défaillantes dont un ratio qui suit une loi normale de moyenne m2 = 0,1 et d'écart-type 2 = 0,15. 1° Trouver l'intervalle [a. b], centre en m1, dans lequel se trouve la ratio de 95% des entreprises saines. 2° On décide de juger saines les entreprises dont le ratio est supérieur ou égal à a et défaillantes celles dont le ratio est inférieur ou égal à a. Quel est le risque de classer saine une entreprise défaillante ? 3° sur 80 entreprises classées défaillantes, 48 décident une modernisation de la gestion. Au bout de la période d'observation on constate cependant que 25 d'entre elles ont fait faillite et que, sur les 32 entreprises qui n'ont pas modifié leur gestion, 25 ont fait faillite. Tester l'aide du 2 (Khl deux), au risque de 1% puis 5% l'indépendance entre le changement de gestion et la faillite. (Se référer à la table 2 à la fin du livre)

· SOLUTION 1° Les entreprises saines ont un ratio qui suit une normale N(m,á²) ou m : c'est la moyenne á² : la variance Il convient de déterminer a et b tels que la surface de la courbe à l'axe des x comprises entre a et b représente 95% de la surface de la courbe à l'axe des x comprises entre - 8 et +8 Le point b est tel que la surface de la courbe des entreprises saines à l'axe des x, comprise entre - 8 et b, est égale à 97,5% du total de la surface. Nous devons donc déterminer : B tel que P (x < b) = 0.975 pour la loi N (0,7 , 0,18 ). En passant par la loi normale centrée réduite il vient :

Le risque de classer saine une entreprise défaillance correspond à la surface hachurée comprise entre a (0.3472) et l'infini de la courbe « défaillantes ». La loi normale des entreprises défaillantes est N (0.1 , 0.15). Déterminons P((x > 0.3472) En passant par la loi normale centrée réduite, nous obtenons :

P(0.15 t + 0.1) > 0.3472 = P(t < 1.648) Nous obtenons P(t < 1.648) = 95 % Il y a donc 5 % de risque de classer une entreprise défaillante 3° le problème consiste à tester l'indépendance entre le changement de gestion faillite . autrement exprimé, peut -on estimer que la modernisation de la gestion a une incidence sensible sur la faillite ? Statistiquement, il s'agit de comparer deux distribution empiriques. Cette comparaison sera possible si l'on peut les comparer toutes les deux à une distribution théorique . cette dernière est, dans le cadre de ce problème , la distribution du ÷2 il convient dans un premier temps de construire le tableau de contingence des deux distributions. Celui -ci se présente la forme d'une matrice d'ordre2. On distingue : G= les entreprise ayant opté pour la, gestion PG= celle qui n'ont pas modernisé la gestion F =celles qui ont fait faillite PF= celles qui n'ont pas fait faillite Le tableau des contingences empiriques des effectifs observes se présente comme suit :

Le nombre de degrés de liberté (V), est fourni par la formule : V = (m - 1) ( n - 1 ) m = 2 ( deux lignes : faillite et pas faillite) N = 2 (deux colonnes : gestion et pas gestion)

On déduit que : V= (2 - 1 ) (2 - 1 ) = 1 Nous avons tous les éléments pour passer de la distribution empirique à la distribution théorique. Nous pourrons alors, sur cette dernière, appliquer le test du ÷2 . On effectue une AFC : Le tableau des contingences des effectifs théorique résulte du raisonnement suivant : Nous devons calculer les espérances mathématiques des fréquences observées. La fréquence empirique des faillites est telle que : La méthode des ratios et l'analyse financière Ce la fréquence des non faillites Est telle que : f (PF) L'espérance mathématique qu'une entreprise ayant choisi la gestion fasse faillite est telle que : E(G,F) L'espérance mathématique qu'une entreprise ayant choisi la gestion ne fasse pas faillite est telle que : E(G,F) L'espérance mathématique qu'une entreprise n'ayant pas choisi la gestion fasse faillite est telle que : E (G,F) L'espérance mathématique qu'une entreprise n'ayant pas choisi la gestion ne fasse pas faillite est telle que : E (G,F) Nous obtenons le tableau des contingences des effectifs des théoriques.

Les effectifs étant toujours supérieurs à 5 (dans le cas contraire on regrouperait des lignes ou des colonnes adjacentes). On peut donc appliquer le test d'indépendance. Calculons le X 2 qui est l'indicateur d'écart entre la fréquence et la moyenne théorique. Il vient : ÷²cal = ?? (Fij - Fi. F.j) ² Fi. F.j

÷²= + ÷² = 5,83 Or pour = 0,05 et v = 1, ÷² = 3,84, On Obtient ÷²= 5,83 > = 3,84. On estime qu'à 5% il n'y a pas indépendance. On en déduit que la modernisation de la gestion réduit sensiblement les faillites. Il fau donc moderniser la gestion. Pour = 0,01 et v = 1, = ÷²6,63, On Obtient ÷²Calculer ÷² observer

÷² (5,83) ÷² (6,63) A 1% il y a indépendance. La modernisation n'est plus utile. Application de la méthode du simplexe Prenons l'exemple de notre cas avec la SARL BITUMELK . Les contraintes étaient les suivantes : 5x +4y = 20000 2x + y = 6000 L'objectif est de maximiser la marge sur le coûts variables globale , soit 5x +4y en respectant les contraintes retenues comme hypothèse .matériellement, les deux inéquations sont représentées comme deux multiplications d'un vecteur ligne et d'un vecteur colonne : 5 4 x x y = 20000 (1, 2) (2 ,1) Et 2 1 x x y = 6000 Il convient de déterminer un système d'équation à partir des ces deux intégralités .on introduit ainsi des variables d'écart A1 et A2, le nombre des variable d'écart est égal au nombre d'inéquations, en l'occurrence deux ,l'intégralité se transforme alors en égalité . 5x + 4y - A1 + 0A2 = 20000 ET 2x + y + 0A1 +A2 = 6000 Ce système algébrique représente la multiplication de deux matrices , soit : 5 4 -1 0 x x y A1 A2 = 20000 2 1 0 1 6000

( 2,4) (4,1) (2,1) Il convient de déterminer x et y (quantité de x et de y fabriqués) tels que l'objectif 5x +4y soit maximum (marge sur coûts variable la plus élevée possible ) la multiplication de ces matrices est représentée par n tableau dit tableau simplex . · Tableau de simplex : X y A1 A2 C

Colonne Du pivot Maximum { 20000 = 5000 4 Ou Minimum { 6000 = 6000 De 1

· Introduction d'une contrainte supplémentaire : Supposons que notre marché ne puisse absorber plus de 5000y . La nouvelle contrainte s'écrit : y =5000 et en introduisant la variable d'écart A3 ,cette inéquation devient une équation telle que : 0x + y+0A1+ 0A2 + A3 =5000 Le nouveau tableau du simplex est : X y A1 A2 A3

20000 = 4000 5 6000 =3000 2 5000 = ù 0 En respectant la tradition mathématique ,nous choisirons la colonne 1 puisque -5 est la valeur absolue la valeur la plus élvée de la fonction objectif . la ligne du pivot est définie par le rapport contraintes /variable le plus faible, soit : Min { 20000 . 6000 . 5000 } = 3000 5 2 0 Le nombre 5000 est : 0 Egal à l'infini, le pivot est donc 2 (intersection ligne 2,colonne 1). Ce deuxième tableau montre que l'optimum n'est pas atteint ,car des chiffres de la dernière ligne est négatif (-3/2) .de plus ,la marge sur coûts variable (15000) ne couvre pas les frais fixe (20000) .nous sommes donc en -dessous du point mort.

X y A1 A2 A3

Colonne Du pivot 5000 / 3/2 =3333 3000/1/2 = 6000 5000 /1 = 5000 La ligne du pivot sera choisie par exclusion .du fait de deux inégalités en sens inverse , la règle du minimum ou du maximum des rapports contraintes /variables n'est pas applicable. si nous appliquons la règle du minimum le choix est 5000 /3/2 puisque : 3333= min { 5000 . 3000 . 5000 } 3/2 ½ 1 La règle du maximum implique le choix de la deuxième ligne (6000). Cette possibilité est rejetée puisque cette ligne est devenue la ligne x (anciennement A2) . Si nous pivotons au point ½ ( ligne 2, colonne 2) ,nous substituons une variable réelle à une autre variable réelle ,ce qui n'est pas l'objectif. Enfin, le choix de la troisième ligne (5000) situe le pivot en 1 (ligne 3,colonne 2). Il n'existe aucune raison valable susceptible d'interdire ce choix .inversement ,le pivot étant égal à 1 , les calcule sont grandement facilités .retenons cette troisième option. Le troisième tableau se présente comme suit : X y A1 A2 A3

Les chiffres de la dernière colonne étant positifs ou nuls,l'optimum est atteint La production de 5000Yet de 500X entraîne une marge sur coûts variable de 22 500 supérieur aux frais fixes (20 000). Nous retrouvons donc le même résultat que graphiquement .en revanche le tableau de simplex ne fournit pas la solution obtenue graphiquement (segment point mort). · EXAMPLE D'APPLICATION : Cas : BITUMELK Les ventes espérées d'un produit suivent une loi normale de moyenne E (Q)= 5000 et d'écart type ó(Q) =2500 .le prix unitaire p est de 10 DA et le coût variable unitaire s'élevé à 8 DA ,les charges fixes sont de 6000 DA. On en déduit : Q = F = 6000 =3000 unités p-v 10-8 .E ( B) = ( p-v) x E(Q)- F =(10-8) x 5000 -6000 =4000 DA .ó (B) =( p-v) x ó (Q) = (10-8)x 2500 = 5000 DA Le bénéfice suit donc une loi normale N (4000, 5000). Le point mort probabilité est donc tel que : P(B , O ) = p(Q , 3000) En ramenant cette loi normal à la loi centrée réduite N (0 . 1) ,cela équivaut à écrire : P(B , O) 1= B-4000 5000 Or on pose Ï( t ) =p (T , 1) table de la fonction intégrale de la loi normale centrée réduite N (0 ,1). On tire B = 5000 t +4000 Et p (5000t + 4000 , O) = p (T, - 4000 ) = P (T, -0,8) Or pour la loi normale centrée réduite P (T=- 0,8) = 1 -p(T =0,8) =1 -(1-P(T= 0,8)) =1-1 + P(T= 0,8) = P(T= 0,8) =0,7881

La résolution avec la méthode graphique page 212 Utilisation de l'algorithme du simplexe Objectifs : Maximisation du bénéfice et obtention de la solution optimale , Nous allons étudier comment l'analyse statistique peut être utilisée conjointement avec la procédure du simplexe. Par mesure de simplification, nous raisonnerons en variable discrètes (discontinues) . Dans notre cas SARL BITUMELK est constitue de 03 Actionnaire . (actionnaire 01.actionnaire 02,actionnaire 03.) Les travaux de de terrassement nécessite l'utilisation complémentaire de 03 engins. Chacun des trois associé est spécialisé dans la conduite d'un engins. la pénibilité de leur travail est différente et ils ne peuvent donc travailler le même nombre d'heures par jour . Un mois de travail est constitué respectivement pour chacun d'entre eux de 141 .160. 181. heures . Les différents travaux qu'il peuvent effectuer sont de trois types :T1 T2 T3 Le nombre d'heur de travail nécessite les données suivante :

Le marché de terrassement en pays étant ce qu'il est ,ils ne peuvent subvenir à toutes les demandes et décident de n'accepter que les travaux leur permettent de maximiser leur bénéfice. Les travaux T1 T2 T3 procurent une marge bénéficiaire 200 . 120 . 100 unités Pour déterminer le nombre de travaux X1 X2 X3 de chaque T1 T2 T3 qu'ils doivent effectuer mensuellement pour maximiser leur bénéfice , les associés sont donc amènerais à résoudre un programme linéaire . · Les variables de décisions : Xi :le nombre de travaux effectuer pour réaliser le travail de type Ti i=1,2,3 · La fonction économique : Max z =200 X1 +120 X2 +100X3 · Les contraintes : Actionnaire 01 : 3X1 +2X2+3X3 < 141 Actionnaire 02 : 4X1 +2X2 +2X3 < 160 Actionnaire 03: 5X1 +3X2 +2X3< 181 · Les contraintes e non négativités : Xi > 0 i= 1,2,3 · Le programme linéaire : Max z =200 X1 +120 X2 +100X3 3X1 +2X2+3X3 < 141 4X1 +2X2 +2X3 < 160 5X1 +3X2 +2X3< 181 Xi > 0 i= 1,2,3 · La forme standard : Max z =200 X1 +120 X2 +100X3 3X1 +2X2+3X3 +X4 =141 4X1 +2X2 +2X3 +0X4+X5 =160 5X1 +3X2 +2X3+0X4+0X5+X6=181 Xi > 0 i= 1,2,3,4,5,6 X1 X2 X3 X4 X5 X6

X1 rentre et X6 sort X1 X2 X3 X4 X5 X6

X3 rentre et X4 sort X1 X2 X3 X4 X5 X6

C j < 0 ( stop ) Bénéfice maximal = Z = 7600 Solution optimale = ( X1.X2.X3.X4.X5.X6.)= (29.0.18.0.8.0) CONCLUSION A la lumière de ce qui a été développé ; nous pouvons dire que les sociétés doivent représenter leur époque. En effet, face à des situations nouvelles générées par le nouvel ordre économique (économie de marché) les entreprises doivent acquérir de nouveaux outils pour mieux gérer et en tirer profit. C'est dans ce contexte ; et associé avec d'autres ingrédients que le la finance sont devenus une arme redoutable pour beaucoup de firmes. Dans cet esprit ; un grand nombre de firmes et de compagnies ont intégrés la dimension de la finance dans leur système de gestion Dans cette démarche ; nous avons insisté sur la finance ce qui est le cas pour la SARL BITUMELK la production de bitume pour arriver à une production optimale à moindre coût. Car ; nous persistons à croire que la gestion financière ont au fond une utilisation intelligente de ses moyens pour satisfaire le marché en lui offrant un produit adapté et par conséquent ; se satisfaire soi- même avec une bonne rentabilité financière. Pour conclure, un résultat positif ne signifie pas que l'entreprise est rentable, exemple de la SARL BITUMELK. L'entreprise souffre d'un danger financier ; de la faiblesse des fonds propres devant l'augmentation des dettes. Le résultat obtenu pour l'année 2006 ; n'est pas suffisant pour remédier à l'handicap financier de l'entreprise et pour l'année 2007 et 2008 l'entreprise a été déficitaire ce que signifie que l'entreprise n'est pas rentable. Et pour La stratégie il doit être conjugué avec d'autres facteurs ; à savoir ; une bonne logistique ; des moyens financiers ; un personnel qualifié pour la réussite d'une entreprise. Enfin, je souhaite le bon développement de SARL BITUMELK BIBLIOGRAPHIE Jacques Villeneuve Conseiller en gestion Direction du développement des entreprises et des affaires BELZILE, MERCIER, RASSI. Analyse et gestion financières ,2005 Équipe de travail du MIC. Ratios Plus, outil d'analyse financière,2006 FAUCHER, Louis, et Jacques VILLENEUVE. Plan comptable et états financiers, MIC, 2006. (Collection « Outils de gestion ») VILLENEUVE, Jacques. Comptabilité de gestion, MIC, 2004. (Collection « Outils de gestion ») U.S.T.H.B (université science technologie HOUARI BOUMDIENNE ) faculté Mathématique département probabilité et statistique Direction du développement des entreprises et des affaires

* 1 Taux de rentabilité économique |

|

L'entreprise est

saine

L'entreprise est

saine L'entreprise est en

faillite

L'entreprise est en

faillite

: taux effectif

d'impôt (= taux de l'impôt sur le bénéfice des

société en Algérie)

: taux effectif

d'impôt (= taux de l'impôt sur le bénéfice des

société en Algérie)

L'entreprise est

saine

L'entreprise est

saine L'entreprise est en

faillite

L'entreprise est en

faillite

: taux effectif

d'impôt (= taux de l'impôt sur le bénéfice des

société en Algérie)

: taux effectif

d'impôt (= taux de l'impôt sur le bénéfice des

société en Algérie)

x = 0.15 t + 0.1

x = 0.15 t + 0.1

1 - p (t <

1.648)

1 - p (t <

1.648)

:

:

(48)

(48)

(48)

(48)

(32)

(32)

(32)

(32)

+

+

+

+

+

+

= ÷²

= ÷²

+

+

+

+

=

=