le schéma classique du mode de fonctionnement de

l'entreprise servant de référence au processus de contrôle

de gestion montre que le souci de l'interconnexion entre la planification

stratégique et la planification opérationnelle est bien

présent. Toutefois n'est plus adapté à un environnement

complexe. Par ailleurs des démarches stratégiques nouvelles

obligent à imaginer de nouvelles formes de contrôle de gestion

stratégique.

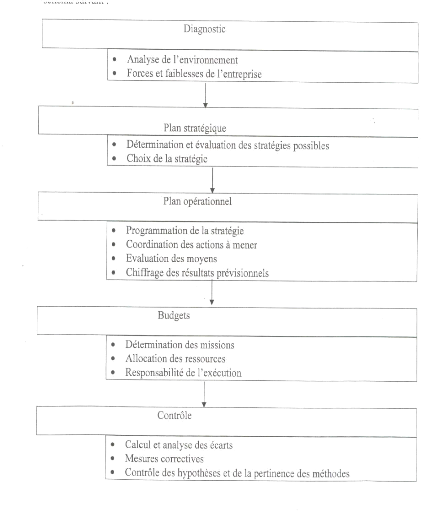

1- le schéma classique du mode de fonctionnement

de l'entreprise

Des plans formalisent les choix qui ont été

arrêtés à différents niveaux, à l'issue d'un

diagnostic portant sur l'entreprise et sur son environnement. Selon l'horizon

temporel retenu on trouvera : le plan stratégique, le plan

opérationnel et les budgets comme l'indique le schéma suivant

:

13

ABD DAYEM OULD SIDI MOHAMED

2009

2009

Le plan stratégique est établi à l'issue

d'une confrontation entre les caractéristiques de l'environnement et le

diagnostic des forces et faiblesses de l'entreprise en termes de

compétences, de potentiel humain, technique et financier. C'est en

réalité un portefeuille de stratégie possible dans lequel

on pourra ultérieurement puiser des stratégies de rechange.

Parmi les stratégies répertoriées, un choix

est effectué en fonction des différents critères : part de

marché espérée, profit attendu, incidence sur

l'organisation ....

Le plan opérationnel se présente sous forme

d'un résultat prévisionnel à un horizon de 2 à 5

ans. Il est global, mais pour l'établir des informations

chiffrées ont été établies par fonction. Il servira

de base à l'élaboration de budgets annuels. C'est par le plan

opérationnel que les orientations stratégiques seront traduites

en programmes d'actions réparties dans l'espace et dans le temps.

Le contrôle budgétaire qui est ensuite exercé

permet de s'assurer que les actions réalisées ont bien

été conformes aux chois effectués en amont, notamment aux

orientations stratégiques.

ABD DAYEM OULD SIDI MOHAMED

14

Contrôle de gestion cas de la SOCOGIM

Université de Nouakchott-Mauritanie

Les analyses d'écarts servent à déclencher

des actions correctives conformément à la boucle de FEED -

BQCK.

2- l'adaptation du modèle

La turbulence de l'environnement et la

nécessité de mettre place des réorientations

stratégiques dans des délais très brefs conduisent

à adapter le modèle traditionnel en le dotant d'un

véritable contrôle stratégique.

L'objectif de ce contrôle stratégique.

- le réalisme des hypothèses retenues lors de

l'établissement des plans ;

- la bonne évaluation des compétences et autres

potentiels dont dispose l'entreprise par rapport à la concurrence ;

- la pertinence des choix stratégiques effectués

;

- les risques de toute nature : risque de portefeuille, risque

pays dans la zone d'implantation, etc.

L'existence de ce contrôle induit une modification en

aval de la planification opérationnelle et de la budgétisation

afin de les rendre plus flexibles. Ce qui est alors important est la mise en

place de procédures de révision et de structures favorables au

changement. Celles - ci prennent le pas sur le système de pilotage

fonctionnant dans le respect strict des plans. Si le contrôle

d'efficacité et le contrôle d'efficience ont toujours lieu

d'exister, dans un univers changeant, il faut d'une part tenir compte du fait

que les référentiels peuvent changer, d'autre part introduire

d'autres contrôles. En effet, les choix effectués à un

moment donné peuvent ne plus être valables parce que les moyens

mis en oeuvre pour atteindre les objectifs ne sont plus pertinents et parce que

les modèles de liaison ressources- finalité ne sont plus

cohérents.