Section 3 : l'évolution des marchés

financiers et les crises financières :

La volatilité des cours boursiers qui semble

aujourd'hui exceptionnellement forte, a pourtant de nombreux

précédents historiques. Elle se manifeste par des bouffées

dont la périodicité n'a rien de cyclique.

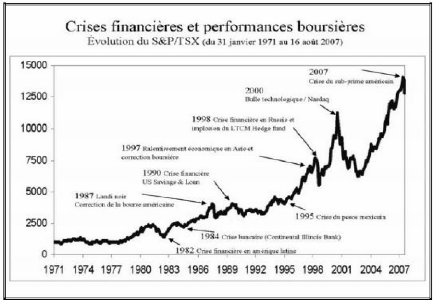

Graphique 1 : Les crises financières et performances

boursières.

Les grandes vagues de hausse et de baisse observées sur

plusieurs années se composent en fait dÇn petit nombre de

variation extrr~me concentrée sur quelques séances. Les pics dont

ne rend pas compte la théorie du marché financier, s'explique

à la fois par l'absence de constantes fondamentales, ou d'échelle

intrinsèque en économie, par les caractéristiques

techniques des marchés financiers et plus précisément par

la volatilité de la valeur fondamentale des actions.

Dans cette section nous allons, dans un premier temps,

évoquer les différentes crises financière historiques et

leurs impacts sur la volatilité des cours boursiers. Dans un second

temps, nous aborderons la crise actuelle et son impact sur l'évolution

des marchés financiers.

1. Les crises financières historiques

Concrètement, l'histoire récente regorge de crises

financières qui ont eu un impact régional ou mr me

international. Ce qui est intéressant est que l'on peut

trouver le pays d'origine de

chacune de ces crises. Prenons par exemple la crise de la

dette des pays Latino américains, qui débuta au Mexique en 1982.

Celle-ci pourrait être vue comme un choc commun subi par des

économies trop endettées suite à la hausse des taux

d'intérr~ts mondiaux. Cependant, il y a toujours un

événement déclencheur dans un des pays qui fait en sorte

qu'un mouvement de panique se crée chez les investisseurs.

Il y eu aussi le Système Monétaire

Européen (SME ou ERM #177; Exchange Rate Mechanism) qui est en quelque

sort l'ancr~tre de l'Euro. Contrairement au modèle actuel à

l'intérieur de l'Union Européenne, le SME n'était pas

conçu pour avoir un taux de change fixe entre les devises

européennes, mais les pays membres finirent par s'y résoudre car

ils ont cru qu'un taux fixe apporterait de la stabilité et de la

croissance. Due à plusieurs incohérences entre les

différentes économies membre du SME et le manque de

volonté de réaligner les parités, les spéculateurs

se mirent à parier dès 1992 (pari où il est impossible de

perdre lorsque la parité est fixée) que quelques devises

principales de cette union monétaire allaient devoir être

dévaluées. Les spéculateurs attaquèrent les pays

qui avaient de faibles performances économiques. Le pound britannique et

la lire italienne ont été attaquées suivi des devises

françaises et irlandaises (Eichengreen, Rose et Wyplosz, (1996)).

Finalement, le SME régla la crise en élargissant

les bandes de la plupart des devises de 2.5% à 15%. Ce qui fut efficace

pour réduire la propagation de la crise sur le continent

européen. Ensuite, le Mexique se retrouva encore une fois dans la mire

des spéculateurs en 1994 lorsque ceux-ci se mirent à croire que

le Peso était surévalué et que le gouvernement ne faisait

rien pour corriger la situation. Suite au manque de crédibilité

des politiques gouvernementales, les investisseurs retirèrent leurs

devises du pays. Arrivé à un point où elle ne

possédait plus suffisamment de réserves, la Banque Centrale a

dû dévaluer le Peso en décembre 1994. Plutôt que de

calmer les marchés, cette dévaluation a eu pour effet d'augmenter

le rythme de la sortie des capitaux non seulement du Mexique, mais de plusieurs

pays d'Amérique Latine surtout ceux pris avec un déficit du

compte courant.

Par la suite, il y a eu la crise asiatique. Selon Krugmann

(1997), celle-ci s'explique en partie par l'éclatement d'une bulle

spéculative due à l'excès de confiance du miracle

asiatique. Puisque les investisseurs avaient beaucoup d'espoir en certains pays

de cette région, il y a eu un

boom de prêts en dollar US qui est venu financer en

partie la croissance mais également la spéculation

boursière et immobilière. Toujours selon Krugmann (1997), la

crise asiatique est essentiellement un effondrement des marchés

boursiers et de l'immobilier qui ont entraîné dans leur chute le

secteur bancaire. Ce dernier dépendait fortement des prits à

court terme qu'il avait fait pour financer la spéculation dans ces deux

marchés.

Les premiers contrecoups de la crise asiatique se sont fait

sentir entre autres en Russie par la diminution de ses exportations, dès

l'automne 1997. Ensuite les problèmes s'accumulèrent pour le

gouvernement Yeltsine qui avait des problèmes à payer ses

employés et à tenir ses obligations auprès des

créanciers privés. Les investisseurs ont vu d'un mauvais oeil le

fait qu'il n'y avait pas eu de réformes économiques solides, donc

plusieurs actifs étrangers ont été liquidés

à rabais et cette sortie rapide de capitaux força une

dévaluation du rouble le 17 août 1998 avant de voir la valeur de

la monnaie tomber encore plus le 25 août. La spéculation et le

climat d'investissement peu favorable qui se sont installés après

la crise asiatique sont également à blâmer pour la chute du

rouble.

Mais la crise financière que nous traversons

aujourd'hui, est sans doute sans précédents. Qu'arrive-t-il et

pourquoi, où en sommes-nous?

2. Crise actuelle

La volatilité sur les marchés a crû de

façon importante au cours de ces derniers mois. Nous traversons

actuellement une période de turbulence qui se répercute sur

l'ensemble des marchés financiers et des classes d'actifs.

Le parcours de volatilité excessive qu'ont

récemment connu les marchés des capitaux est

caractérisé par des hausses et des baisses déconcertantes.

Le graphique(2) illustre la hausse de la volatilité des marchés

boursiers au cours de la dernière année. L'indice de

volatilité du Chicago Board Options Exchange (CBOE ) mesure

l'augmentation marquée des fluctuations du marché boursier

américain. Cet indice ayant plus que doublé par rapport à

ses niveaux très bas en mai 2007. Cette tendance s'est

répétée dans les marchés boursiers du monde

entier.

Graphique2 : Indice de volatilité du CBOE

Pourquoi ce vertigineux parcours est-il survenu? Les causes

sous-jacentes sont la chute de la croissance économique

entraînée par la crise des prêts hypothécaires

à risque élevé et l'incidence de celle-ci sur les

marchés du crédit. Les principales banques des États-Unis,

de l'Europe et, dans une moindre mesure, du Canada, ont absorbé

près de 200 milliards de dollars américains en radiations

entraînées par cette crise, et leurs actions en ont payé le

prix. À titre d'exemple, les actions des banques américaines ont

dégringolé de 3 7,54 % durant l'exercice terminé le 29

février 2008. Bien que ce repli ait principalement touché les

actions des banques et des prêteurs régionaux se concentrant

uniquement sur le financement hypothécaire, la dégringolade des

actions des banques américaines a causé beaucoup de tort et elle

fait persister l'inquiétude quant aux événements à

venir.

La crainte pure susmentionnée est en grande partie

responsable de l'instabilité récente au sein des marchés

des capitaux. À long terme, les investisseurs des marchés sont

rationnels, mais lorsque les fluctuations sont extrêmes, ce sont leurs

émotions qui prennent le dessus. Lors des pics boursiers,

l'émotion se traduit par l'appkt du gain, mais lorsque les

marchés sont baissiers, c'est la peur qui règne, car les

investisseurs craignent le pire et deviennent moins enclins à courir des

risques.

Aujourd'hui et depuis l'an 2007 la crise est en

train de rentrer dans une phase nouvelle. En effet, la crise des

subprimes et la chute des marchés immobiliers ont conduit

l'économie mondiale dans une panique financière sans

précédent et dont le déroulement n'est toujours pas

terminé.

Mais, cette crise financière se double d'une grave

récession et certains experts ne sont pas loin de la comparer à

celle de la grande dépression de crash 1929 qu'a connu

la bourse de new York, dont les prix baissent de manière

catastrophique en raison d'un déséquilibre énorme entre le

nombre de vendeurs potentiels et celui des acheteurs devenus extrêmement

rare.

Ces crashs de 1929 et 1987 se présentent comme une

frénésie incontrôlable des acteurs boursiers entretenue par

des anticipations spéculatives. Cette spéculation, bien que

fondée sur l'analyse des valeurs des actions, tend à introduire

un écart entre réalité économique et la

représentation capitalistique des entreprises cotées en bourse

sont connu à cause d'une baisse tendancielle des salaires au cours des

trente dernières années, et que le prix de la nourriture augmente

en raison de la spéculation par les fonds de retraite, et surtout

à cause de l'augmentation du prix de pétrole, qui a fait fuir en

masse les compagnies automobiles comme Chrysler, Général Kotor,

Ford.

En effet en regardant attentivement le graphique 1 , nous

pouvons observer qu'à chaque crise tous semblaient nous annoncer la fin

du monde, il n'en a rien été. Les marchés ont toujours

fini par reprendre les points perdus et ont continué à

progresser.

3. Conclusion

En conclusion, la turbulence récente des marchés

boursiers montre de nouveau à quel point il est important

d'adhérer à une politique de placement préalablement

établie afin d'éviter de prendre des décisions

fondées sur l'émotion.

Nous pensons que les raisons de la variation de la

volatilité des marchés des actions tiennent d'un coté

à des facteurs structurels et de l'autre coté à des

facteurs conjoncturels.

Notre première partie du deuxième chapitre est

consacrée aux facteurs explicatives endogènes,

c'est-à-dire aux facteurs explicatives structurels, qui sont liés

la structure de l'entreprise elle-même, tandis que la deuxième

partie se cantonnera aux facteurs explicatives exogènes

(c'est-à-dire extérieurs au marché boursier,

économiques et sociopolitiques.

|