Section 2 : Les différentes approches de mesures

de la volatilité

1. Le Bêta

Le Brta est un instrument de mesure de la volatilité. Il

permet généralement d'apprécier la sensibilité d'un

actif par rapport à celle du marché. Le bêta peut

décrire :

La sensibilité des mouvements d'une action par rapport aux

variations de l'indice boursier.

La sensibilité des mouvements d'une SICAV par rapport aux

variations de l'indice boursier.

La sensibilité des mouvements d'une action par rapport aux

variations de notre portefeuille.

Etc.

Si une action à un brta de 1, cela indique

qu'elle est aussi volatile que le marché. Si le marché

augmente de 10%, l'action augmente de 10%. A l'inverse si le marché perd

10%, l'action perd 10%. Plus le brta est important plus la volatilité de

l'actif par rapport au marché est importante.

Si une action à un brta de 3, cela indique qu'elle est

plus volatile que le marché. Si le marché augmente de 10%,

l'action augmente de 30%. A l'inverse si le marché perd 10%, l'action

perd 30%.

Si une action à un brta de 0.8, cela indique qu'elle

est moins volatile que le marché. Si le marché augmente de 10%,

l'action augmente de 8%. A l'inverse si le marché perd 10%, l'action

perd 8%.

L'interprétation du béta dépend du taux

de corrélation entre l'actif étudié et l'indice de

référence. Ce dernier doit être significatif, nous

retenons, généralement, un niveau supérieur à

0.7.

2. L'Ecart Type

L'écart type est un outil très utilisé

dans les études statistiques. Cet indicateur permet de mesurer la

volatilité d'un titre. L'écart type est

généralement utilisé pour la construction d'autres

indicateurs (exemple : les bandes de Bollinger).

Un écart type élevé indique que les

données sont dispersées et donc qu'il y a une volatilité

importante. Cela montre généralement un sentiment d'euphorie ou

de crainte sur les marchés. A l'inverse, un écart type faible

témoigne d'une faible volatilité et d'une bonne anticipation des

investisseurs (pas de surprise). Plus les cours s'éloignent de leur

moyenne c'est-à-dire plus la différence entre les cours et la

moyenne augmente, plus la volatilité est importante. L'écart type

correspond à la racine carrée de la variance. La variance est la

moyenne des écarts à la moyenne, le tout au carré.

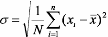

L'écart type d'une action est calculé de la

manière suivante :

Où,

ó: Ecart-type ;

N : Nombre d'observations ;

: Rendement de l'action de la à t=i ; : Moyenne

mobile simple

Nous constatons souvent que les changements violents de prix

sont précédés par des zones où les prix sont peu

volatiles (et donc un faible écart type).

3. Le modèle GARCH

Le modèle ARCH a été introduit par Engle

(1982), il prend en considération la variabilité de la variance

des erreurs de régression. Bollerslev (1986) l'a développé

pour proposer le modèle GARCH qui a été très

utilisé dans la littérature pour modéliser la

variabilité de la volatilité des

actifs financiers dans le temps. Bollerslev, Chou et Kroner

(1992) ont présenté une large revue de la littérature

utilisant le modèle GARCH pour modéliser la volatilité des

variables financières tels que le taux de l'inflation, le taux de

l'intériJt, le taux de change, les produits dérives etc.

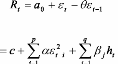

Le modèle GARCH (p,q) sous sa forme générale

se présente comme suit:

Avec est le rendement du jour t, est la variance conditionnelle

des rendements. Cette

dernière s'exprime en fonction de ses propres valeurs

retardées et des valeurs retardées des carrées des

innovations dans le processus des rendements.

Nous introduisons un terme moyenne mobile d'ordre 1 dans

l'équation de la moyenne pour prendre en considération les

autocorrélations entre les rendements résultants des transactions

asynchrones (Scholes et Williams(1977)).

|