CHAPITRE III. ANALYSE DE LA

STRUCTURE FINANCIERE

DE LA SORAS

Pour analyser la structure financière de la S0RAS, nous

nous sommes appuyé sur les bilans de la période 1998 à

2002.

Cette analyse suppose une confrontation entre l'origine et la

nature des fonds mis à la disposition de l'entreprise, l'emploi et

l'affectation qui en résulte et détermine les différentes

masses du bilan et leur évolution.

Les informations qui y sont contenues sont significatives en ce

qui concerne sa situation financière en général et sa

solvabilité en particulier.

En faisant cette étude, nous nous sommes fixé

l'objectif de détecter les points forts et les faiblesses de la

S0RAS.

Pour y parvenir, nous allons tout d'abord analyser les

principaux comptes de l'actif et du passif dans le but de juger la

solvabilité de la S0RAS.

Pour le cas particulier des entreprises d'assurances, la loi

définit un ensemble de normes prudentielles que doivent respecter ces

entreprises destinées à faire en sorte que celles-ci soient

toujours à mesure d'honorer leurs engagements envers les assurés

et à contrôler la situation réelle des entreprises.

C'est ainsi que doivent figurer au bilan des entreprises

d'assurances des provisions techniques suffisantes pour le règlement

intégral de leurs engagements vis-à-vis des assurés. Les

principales provisions sont en assurances de dommages, la provision pour

sinistres à payer et la provision pour risques en cours et, en assurance

vie, la provision mathématique.

Ces provisions techniques et les autres engagements

réglementés doivent, à toute époque, être

couverts par des actifs équivalents. Le choix des placements doit

obéir à des règles de sécurité, de

dispersion et de liquidité.

Mais l'expérience a montré que, pour être

efficaces, ces règles devraient être complétées par

des obligations sur les fonds propres des entreprises d'assurances. En effet,

les provisions techniques, même calculées avec rigueur, peuvent ne

pas être suffisantes.

Deux sources de pertes sont possibles :

· une insuffisance des provisions techniques ( inflation

imprévue, évolution de la jurisprudence, etc... ) ;

· un déséquilibre d'exploitation de

l'année en cours, qui peut avoir 2 causes : - une insuffisance de tarif

(sous-estimation du montant probable des sinistres ou des frais de gestion)

;

- un aléa, écart (mal réassuré) entre

le montant réel des sinistres et leur montant probable.

III.1. REGROUPEMENT DES BILANS COMPTABLES DE LA SORAS de 1998 A

2002.

Tableau 9 Bilans annuels de la SORAS de 1998 à 2002 en

milliers de Frw.

Ce tableau regroupe ensemble les bilans comptables de la S0RAS de

1998 à 2002.

|

ACTIF

|

|

LIBELLE

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Frais immobilisés

|

|

|

22.168

|

19.386

|

21.932

|

|

Immobilisations

|

944.072

|

1.226.535

|

1.800.152

|

1.904.053

|

1.829.057

|

|

Terrains

|

27.694

|

28.066

|

59.452

|

59.452

|

59.452

|

|

Immeubles

|

351.311

|

335.5510

|

1.326.525

|

1.548.122

|

1.439.244

|

|

Mobilier de bureau

|

6.212

|

7.507

|

17.502

|

21.335

|

21.557

|

|

Matériel de bureau

|

59.710

|

78.498

|

60.062

|

36.206

|

40.638

|

|

Matériel roulant

|

12.669

|

35.874

|

71.166

|

53.249

|

64.907

|

|

Mat.&Mob. Logements

|

578

|

3.979

|

4.064

|

4.898

|

4.981

|

|

Machines et autres mat.

|

5.562

|

3.326

|

192.233

|

164.025

|

137.087

|

|

Immobilisation en cours

|

458.424

|

731.734

|

69.148

|

-

|

56.924

|

|

Avance et acompte/ cde d'immobilisations

|

17.412

|

-

|

-

|

16.766

|

4.266

|

|

Titre de participation

|

162

|

162

|

162

|

162

|

162

|

|

Dépôts et cautionnements

|

556

|

1.146

|

1.592

|

1.592

|

1.112

|

|

Placements à + d'un an

|

-

|

62.630

|

62.630

|

52.198

|

52.198

|

|

Prêts à plus d'un an

|

-

|

-

|

39.500

|

31.057

|

15.249

|

|

Part des cessionnaires dans les P.T.

|

29.842

|

76.945

|

41.348

|

146.822

|

120.503

|

|

Primes

|

-

|

-

|

-

|

|

-

|

|

Sinistres

|

29.842

|

76.945

|

41.348

|

146.822

|

120.503

|

|

Part dans les P.T. des cédants

|

40

|

40

|

40

|

-

|

-

|

|

Primes

|

-

|

-

|

-

|

-

|

-

|

|

Sinistres

|

40

|

40

|

40

|

|

|

|

Valeurs réalisables à CT

|

1.564.432

|

1.607.667

|

1.202.492

|

1.445.946

|

2.085.899

|

|

Créances sur assurés

|

154.469

|

210.454

|

198.523

|

197.169

|

219.816

|

|

Effets à recevoir

|

19.312

|

12.209

|

14.286

|

15.498

|

13.375

|

|

Avance au personnel

|

14.273 1

|

27.411

|

208

|

-

|

|

|

Débiteurs divers

|

4.527

|

141.414

|

203.988

|

202.026

|

202.715

|

|

Titres & dépôts à CT

|

1.324.421

|

1.211.181

|

758.495

|

1.010.868

|

1.621.873

|

|

Compte courant cessionnaire débiteurs

|

44.789

|

2.357

|

24.351

|

17.745

|

28.120

|

|

Compte courant cédant déb.

|

2.640

|

2.640

|

2.640

|

2.640

|

-

|

|

|

|

|

|

|

|

Compte d'attente et de régularisation

|

109.296

|

84.510

|

62.625

|

79.137

|

67.084

|

|

|

|

|

|

|

|

Disponibles

|

127.525

|

68.263

|

110.385

|

240.304

|

267.950

|

|

Banques

|

123.648

|

64.613

|

103.167

|

233.155

|

265.370

|

|

Caisse

|

3.876

|

3.649

|

7.218

|

7.150

|

2.580

|

|

|

|

|

|

|

|

TOTAL

|

2.775.935

|

3.127.897

|

3.343.094

|

3.920.657

|

4.461.146

|

ource : Tableau fait par nous-même à partir des

bilans de la S0RA

(voir annexes)

PASSIF

|

LIBELLE

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Capital socia

|

300.000

|

300.000

|

300.000

|

300.000

|

501.000

|

|

Capital libéré

|

300.000

|

300.000

|

300.000

|

300.000

|

501.000

|

|

Réserves

|

99.539

|

149.163

|

165.918

|

423.487

|

240.234

|

|

Réserves légales

|

20.983

|

25.452

|

30.414

|

33.463

|

|

|

Réserves fiscales

|

34.716

|

39.954

|

43.544

|

47.467

|

37.527

|

|

Réserves facultatives

|

|

|

|

6.245

|

|

|

Réserves de réévaluation

|

|

|

|

221.044

|

196.462

|

|

Réserves spéciales

|

6.245

|

6.245

|

6.245

|

|

6.245

|

|

Report à nouveau

|

37.596

|

77.513

|

85.715

|

115.268

|

|

|

Dettes pour valeurs remises par les cessionnaires

|

29.842

|

16.037

|

6.138

|

4.404

|

3.933

|

|

Provisions techniques

|

2.071.016

|

2.313.457

|

2.432.083

|

2.689.778

|

3.153.236

|

|

Primes

|

|

|

|

|

|

|

Affaires directes

|

613.699

|

567.592

|

544.393

|

493.971

|

525.938

|

|

Affaires acceptées

|

|

|

|

|

|

|

Sinistre

|

|

|

|

|

|

|

Affaires directes

|

1.457.278

|

1.745.826

|

1.887.650

|

2.195.807

|

2.627.298

|

|

Affaires acceptées

|

40

|

40

|

40

|

|

|

|

Dettes à CT

|

176.901

|

268.350

|

335.236

|

363.591

|

371.279

|

|

Actionnaires: compte courant

|

1.666

|

158

|

238

|

298

|

358

|

|

Compte courant

|

25.794

|

71.849

|

21.700

|

24.972

|

34.731

|

|

cessionnaires créditeurs

|

|

|

|

|

|

|

Compte courant cédant crédit.

|

433

|

433

|

433

|

433

|

-

|

|

Compte courant co- assureurs

|

10.337

|

14.394

|

9.083

|

10.567

|

6.483

|

|

Créanciers privilégiés (Etat)

|

88.205

|

105.427

|

105.718

|

87.758

|

23.638

|

|

Fonds de garantie

|

9.104

|

9.217

|

8.286

|

9.006

|

35.578

|

|

Charges sociales à payer

|

1.981

|

4.075

|

3.892

|

3.501

|

4.918

|

|

Créditeurs divers

|

39.381

|

62.797

|

185.885

|

227.055

|

265.572

|

|

|

|

|

|

|

|

Compte d'attente et de régularisation

|

4.012

|

4.134

|

22.194

|

52.068

|

28.526

|

|

|

|

|

|

|

|

Résultat de l'exercice

|

94.624

|

76.754

|

81.525

|

87.329

|

162.938

|

|

|

|

|

|

|

|

TOTAL

|

2.775.935

|

3.127.897

|

3.343.094

|

3.920.657

|

4.461.146

|

ource : Tableau fait par nous-même à partir des

bilans de la S0RA

Nous ne pouvons pas faire des commentaires sur les bilans

comptables de la S0RAS à cet état.

De ce regroupement, nous allons tirer les bilans financiers tel

qu'il doit se présenter pendant l'analyse financière de la S0RAS

pour la période 1998 à 2002.

III.2. REGROUPEMENT FINANCIER DES BILANS DE LA SORAS DE 1998

à 2002

Tableau 10 Les bilans financiers de la SORAS de 1998-2002 en

Frw

Le tableau n°10 nous donne les bilans de la S0RAS

retraités en vue de faire une étude plus détaillée

sur chacun des grands postes des bilans.

|

ACTIF

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

A.I.

|

944.790.653

|

1.290.473.502

|

1.904.036.682

|

1.989.062.283

|

1.897.778.061

|

|

PCPT

|

29.881.944

|

76.984.407

|

41.387.609

|

146.822.300

|

120.502.848

|

|

V.R.

|

1.673.728.134

|

1.692.176.642

|

1.265.116.986

|

1.525.082.410

|

2.152.982.788

|

|

V.D.

|

127.524.646

|

68.262.507

|

110.384.729

|

240.304.126

|

267.949.502

|

|

T0TAL

|

2.775.935.377

|

3.127.896.998

|

3.309.926.024

|

3.901.271.119

|

4.439.213.199

|

|

PASSIF

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

C.P.

|

494.163.494

|

525.917.817

|

547.443.476

|

810.816.340

|

904.172.292

|

|

D LT

|

29.842.261

|

16.037.202

|

6.138.484

|

4.403.702

|

3.932.548

|

|

PT

|

2.071.015.913

|

2.313.457.152

|

2.432.083.303

|

2.689.777.783

|

3.153.235.692

|

|

DCT

|

180.913.709

|

272.484.827

|

357.429.306

|

415.659.499

|

399.805.003

|

|

T0TAL

|

2.775.935.377

|

3.127.896.998

|

3.309.926.024

|

3.901.271.119

|

4.439.213.199

|

ource : Calculs faits par nous-même à partir des

bilans de la S0RA

Les chiffres qui se trouvent dans les postes des bilans

comptables sont presque semblables à ceux des bilans financiers sauf en

2000, en 2001 et en 2002 où les bilans comptables contiennent des actifs

fictifs. Il s'agit des frais immobilisés qui correspondent aux frais de

recherche et développement que la S0RAS a dépensés pour

payer les experts et autres frais en vue de mettre en place l'assurance vie qui

a été exploitée pour la première fois au courant du

deuxième semestre 1999. Nous les avons retranchés de l'actif et

la contrepartie aux capitaux propres.

111.3. APPRECIATION DES GRANDES MASSES DES BILANS DE 1998-2002

111.3.1. Structure de l'actif

En ce qui concerne le cas de la S0RAS, la structure de l'actif

est équilibrée. La plus grande partie est investie dans les

valeurs réalisables, qui sont des montants investis dans des banques

commerciales et à la BNR.

L'autre montant non négligeable est investi dans les

actifs immobilisés, surtout des immeubles.

111.3.1.1. Evolution de l'actif immobilisé de la SORAS de

1998 à 2002

Comme nous allons le voir dans le tableau suivant, les actifs

immobilisés de la S0RAS sont dominés par des immeubles. Ceci est

d'ailleurs une des caractéristiques des compagnies d'assurances.

Tableau 11 Evolution des A.I. de la SORAS de 1998-2002 (en

Frw)

Ce tableau montre l'évolution des actifs

immobilisés et l'évolution des valeurs des immeubles ainsi que la

part des immeubles dans les actifs immobilisés. Le taux de croissance

est celui de tous les actifs immobilisés.

Part des immeubles = Valeur des immeubles

Actif immobilisé

Taux de croissance= A.I.(t1)- A.I.(t0)

A.I. (t0)

(t0) et (t1) sont les valeurs de deux ans consécutifs et

(t0) est l'année de référence.

|

Année

|

Actif

Immobilisé

|

Valeur des

immeubles

|

Part des

immeubles

|

Taux de

croissance

|

|

1998

|

944.790.653

|

854.841.175

|

90%

|

|

|

1999

|

1.290.473.502

|

1.095.350.986

|

85%

|

37%

|

|

2000

|

1.904.036.682

|

1.455.125.689

|

76%

|

48%

|

|

2001

|

1.989.062.283

|

1.624.339.762

|

82%

|

4%

|

|

2002

|

1.897.778.061

|

1.559.886.089

|

82%

|

-4%

|

ource : Bilans de la S0RA

Graphique 2 Evolution des actifs immobilisés

1998 1999 2000 2001 2002

2,500,000,000

2,000,000,000

1,500,000,000

1,000,000,000

500,000,000

0

Actif Immobilisé Immeubles

Année

Comme on peut le constater sur ce graphique et ce tableau, les

immeubles occupent une place importante dans les actifs immobilisés de

la S0RAS. Leur part oscille entre 76% et 90% durant les cinq années

d'étude.

En 1999, l'actif immobilisé a connu une croissance de

37%. Cette augmentation porte essentiellement sur le poste «

immobilisation en cours » qui concerne la construction d'un grand immeuble

à Kigali et des agences dans différentes provinces.

En 2000, l'actif immobilisé a connu une croissance de

48%. Cette augmentation porte sur le poste « immeubles ». En plus

d'un immeuble abritant le siège social, la S0RAS venait de terminer les

constructions de la RESIDENCE PRIMA 2002 à Kacyiru, des agences à

Gitarama et à Cyangugu, ainsi que l'acquisition de l'Agence de

Rwamagana. La valeur des immeubles passait ainsi de 1.095.350.986 Frw en 1999

à 1.455.125.689 Frw en 2000. Il faut noter également

l'augmentation du poste « machines et autres matériels » qui

passe de 3.326.268 Frw en 1999 à 192.232.710 Frw en 2000 à cause

de l'équipement mobilier des nouveaux immeubles.

En 2001, les actifs immobilisés connaissent une

progression de 4%. Cette progression provient essentiellement de la

réévaluation de l'immeuble abritant le siège social.

En 2002, les actifs immobilisés connaissent une

diminution de 4%. Cette diminution provient de l'effet combiné des

amortissements de l'exercice et de la faiblesse de nouveaux investissements en

immobilisations au cours de l'année 2002 contrairement aux années

précédentes.

111.3.1.2. Parts des cessionnaires dans les provisions

techniques

Ce compte existe parce qu'il y a la réassurance. Il

fluctue selon l'importance des sinistres.

Tableau 12 Evolution des parts des cessionnaires dans les PT (en

Frw)

Taux de croissance= PCPT(t1)- PCPT(t0)

PCPT(t0)

|

Année

|

PCPT

|

Taux de croissance

|

|

1998

|

29.881.944

|

|

|

1999

|

76.984.407

|

158%

|

|

2000

|

41.387.609

|

-46%

|

|

2001

|

146.822.300

|

255%

|

|

2002

|

120.502.848

|

-18%

|

ource : Bilan de la S0RAS de 1998 à 2002

En 1999, ce poste a connu un accroissement de 158%. Cette

augmentation des parts des réassureurs dans les provisions techniques

est le résultat de la détérioration de la

sinistralité.

En 2000, les PCPT ont diminué de 46%. Cette baisse va de

pair avec la diminution de la charge de sinistres.

En 2001, les PCPT ont connu un accroissement de 255%. Cette

forte progression résulte de l'inventaire des sinistres IARD à

payer dont le montant dépasse les rétentions respectives sur les

divers traités et qui appellent l'intervention des

réassureurs.

En 2002, les PCPT ont connu une diminution de 18%. Ceci est

dû à ce que la structure du portefeuille en 2002 n'a pas

nécessité beaucoup d'interventions de la part des

réassureurs.

111.3.1.3. Valeurs réalisables

Le poste des valeurs réalisables à la S0RAS

comprend les créances sur assurés, les effets à recevoir,

les avances au personnel et la plus grande partie est composée par les

dépôts à court terme.

Tableau 13 Evolution des valeurs réalisables en Frw

Taux de croissance= V.R.(t1)- v.R.(t0)

v.R.(t0)

|

Année

|

Valeurs réalisables

|

Taux de

croissance

|

|

1998

|

1.673.728.134

|

|

|

1999

|

1.692.176.642

|

1%

|

|

2000

|

1.265.116.986

|

-25%

|

|

2001

|

1.525.082.410

|

21%

|

|

2002

|

2.152.982.788

|

41%

|

ource : Bilans de la S0RA

Graphique 3 Evolution des valeurs réalisables

2,500,000,000

2,000,000,000

|

1,500,000,000

1,000,000,000

|

500,000,000

0

1998 1999 2000 2001 2002

Années

En 1999, les comptes des valeurs réalisables ont

été presque stagnants par rapport à l'année 1998.

Ceci est expliqué par le fait que les primes émises n'ont pas

beaucoup évolué et la forte diminution des dépôts

qui passent de 1.324.421.325 Frw à 1.211.181.415 Frw à cause des

travaux de construction entrepris par la société.

En 2000, les valeurs réalisables ont chuté de 25%.

Cette diminution est proportionnelle au chiffre d'affaires qui a aussi

baissé.

En 2001, les valeurs réalisables ont connu une

augmentation de 21%. Cette augmentation est justifiée par

l'accroissement des « titres et dépôts à court terme

». Cette explication est aussi valable pour l'année 2002.

111.3.1.4. Valeurs disponibles

Ce poste est composé par le compte caisse et le compte

banque. Tableau 14 Evolution des valeurs disponibles en Frw

Taux de croissance= V.D.(t1)- V.D.(t0)

V.D.(t0)

|

Année

|

Valeurs

disponibles

|

Taux de

croissance

|

|

1998

|

127.524.646

|

|

|

1999

|

68.262.507

|

-46%

|

|

2000

|

110.384.729

|

62%

|

|

2001

|

240.304.126

|

118%

|

|

2002

|

267.949.502

|

12%

|

ource : Bilan de la S0RA

Graphique 4 Evolution des valeurs disponibles

300.000.000

250.000.000

200.000.000

150.000.000

100.000.000

50.000.000

0

1998 1999 2000 2001 2002

Années

Nous ne trouvons pas nécessaire de faire des

commentaires sur les justifications des fluctuations des valeurs disponibles.

En effet, ces gros montants n'ont aucune raison d'être puisqu'ils

devraient être placés dans les « titres et

dépôts à court terme » par exemple les bons du

trésor.

Etant données les sommes considérables

correspondant aux produits financiers de la S0RAS, cette critique peut ne pas

être fondée car ces disponibilités peuvent être

ponctuelles et tout simplement en attente de replacement.

111.3.2. Structure du passif

Le passif de la S0RAS est dominé par les provisions

techniques et les capitaux propres. 111.3.2.1. Capitaux propres

Les capitaux propres sont composés par le capital social.

Toutes les actions sont appelées et libérées.

Ils sont en outre composés par les différentes

réserves légales ou statutaires.

Tableau 15 Evolution des capitaux propres en Frw Taux de

croissance= C.P.(t1)- C.P.(t0)

C.P.(t0)

|

Année

|

Capitaux

propres

|

Taux de

croissance

|

|

1998

|

494.163.494

|

|

|

1999

|

525.917.817

|

6%

|

|

2000

|

525.275.203

|

-0,12%

|

|

2001

|

791.430.135

|

51%

|

|

2002

|

882.239.956

|

11%

|

Source : Bilans de la SORAS

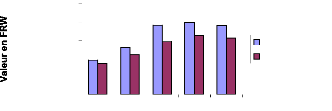

Graphique 5 Evolution des capitaux propres

1,000,000,000

900,000,000

800,000,000

700,000,000

600,000,000

500,000,000

400,000,000

300,000,000

200,000,000

100,000,000

0

1998 1999 2000 2001 2002

Années

d'une santé saine de la société. Chaque

année, les capitaux propres sont majorés par des réserves

provenant des résultats des différents exercices. Le seul

déclin qu'on peut noter s'est produit en 2000, année où on

remarque des actifs fictifs. L'analyse financière nous oblige de les

retrancher des autres actifs pour une analyse plus fiable.

Il faut noter aussi qu'en 2002, le capital social de la

société a été fortement augmenté par

incorporation des réserves en passant de 300.000.000 Frw à

501.000.000 Frw soit un accroissement de 67%. Les dettes à long terme

sont presque insignifiantes si on les compare aux fonds propres (2% seulement).

Ainsi presque tous les capitaux permanents sont composés par des

capitaux propres. C'est une caractéristique propre aux entreprises

d'assurances.

111.3.2.2. Dettes à long terme

Pour le cas de la S0RAS, ce compte intervient dans le cadre de la

réassurance car cette société n'a pas emprunté. Il

s'agit des montants cédés en garantie par les

réassureurs.

Tableau 16 Evolution des dettes à long terme en Frw Taux

de croissance= DLT(t1)- DLT(t0)

DLT(t0)

|

Année

|

D LT

|

Taux de

croissance

|

|

1998

|

29.842.261

|

|

|

1999

|

16.037.202

|

-46%

|

|

2000

|

6.138.484

|

-62%

|

|

2001

|

4.403.702

|

-28%

|

|

2002

|

3.932.548

|

-11%

|

ource : Bilans de la S0RA

Nous l'avons dit, les compagnies d'assurance se trouvent rarement

en position d'emprunteur.

Pour le cas de la S0RAS, il s'agit des dettes pour valeurs et

espèces remises par les cessionnaires. Il est normal que ces dettes

diminuent chaque année, c'est une évolution normale d'une

compagnie d'assurances, d'autant plus que, comme on va le voir plus loin, le

taux de réassurance a aussi diminué considérablement.

111.3.2.3. Provisions techniques

Il s'agit des provisions pour risques en cours relatives aux

primes perçues au cours de l'exercice mais dont l'échéance

est au-delà du 31 décembre et des primes de sinistres. Tableau 17

Evolution des provisions techniques en Frw

Taux de croissance= PT(t1)- PT(t0)

PT(t0)

|

Année

|

PT

|

Taux de

croissance

|

|

1998

|

2.071.015.913

|

|

|

1999

|

2.313.457.152

|

12%

|

|

2000

|

2.432.083.303

|

5%

|

|

2001

|

2.689.777.783

|

11%

|

|

2002

|

3.153.235.692

|

17%

|

ource : Bilans de la S0RA

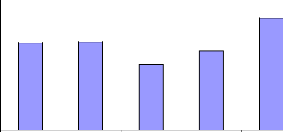

Graphique 6 Evolution des provisions techniques

3500000000

3000000000

2500000000

2000000000

1500000000

1000000000

500000000

0

1998 1999 2000 2001 2002

Années

Ce tableau et le graphique ci-dessus montrent qu'en 1999 les

PT ont connu une augmentation de 12%. Cette progression est le résultat

de l'inventaire des sinistres encore à régler. En effet, en 1999,

la société a enregistré quelques dossiers de sinistres

très importants.

En 2000, les PT ont connu une progression de 5%. Comme il a

été dit précédemment,

cette année a connu

une baisse du chiffre d'affaires IARD. Cette augmentation est due à

un inventaire des sinistres IARD encore à régler

auquel s'ajoutent les provisions mathématiques de la branche VIE, qui,

elles, ont connu une augmentation de 8% .27

En 2001, les PT ont connu une progression de 11%. Cette

progression est due surtout à la masse des provisions

mathématiques de la branche VIE qui accroissent chaque année.

En 2002, les PT ont connu une progression de 17%. Cette

augmentation dépasse la progression des primes émises par simple

volonté politique de renforcer les réserves tout en restant dans

les limites légales.

Notons en passant que les provisions techniques

dépassent 69% du total du passif pendant toute la période

d'étude, mais selon N0BILE, ce taux devrait être toujours entre

70% et 75% .28

111.3.2.4. Dettes à court terme

Il s'agit des dettes envers les actionnaires, l'Etat, les

organismes sociaux, le fonds de garantie automobile, les créditeurs

divers, etc...

Tableau 18 Evolution des dettes à court terme en Frw Taux

de croissance= DCT(t1)- DCT(t0)

DCT(t0)

|

Année

|

D CT

|

Taux de

croissance

|

|

1998

|

176.901.285

|

|

|

1999

|

268.350.379

|

52%

|

|

2000

|

335.235.752

|

25%

|

|

2001

|

363.561.090

|

8%

|

|

2002

|

371.278.902

|

2%

|

ource : Bilans de la S0RA

27 ANONYME : rapport annuel de la SORAS,

Kigali, 2000, p.8, inédit

28 NOBILE, D. : Op.cit., p.82

La progression des dettes à court terme de la S0RAS n'est

pas due à des difficultés de payement.

En 1999, la progression des dettes à court terme

jusqu'à 52% est justifiée par le fait que le compte courant des

cessionnaires a connu une progression de 179% suite à la

détérioration de la sinistralité.

Les autres progressions, par ailleurs peu significatives, sont

dues aux factures en attente de payement à la date de

l'établissement du bilan.

III.4. APPRECIATION DE L'EQUILIBRE FINANCIER DE LA

SORAS

Pour analyser la structure financière de la S0RAS, nous

allons nous baser sur les bilans. Tableau 19 Part des grands postes du bilan en

milliers de Frw

Dans ce tableau, tous les grands postes sont comparés au

passif total pour avoir une idée de l'importance de chaque poste.

%= Poste du bilan

Passif total

|

ACTIF

|

1998

|

%

|

1999

|

%

|

2000

|

%

|

2001

|

%

|

2002

|

%

|

|

A.I.

|

944.791

|

34%

|

1.290.474

|

41%

|

1.904.037

|

58%

|

1.989.062

|

51%

|

1.897.778

|

43%

|

|

PCPT

|

29.882

|

1%

|

76.984

|

2%

|

41.388

|

1%

|

146.822

|

4%

|

120.503

|

3%

|

|

V.R.

|

1.673.728

|

60%

|

1.692.177

|

54%

|

1.265.117

|

38%

|

1.525.082

|

39%

|

2.152.982

|

48%

|

|

V.D.

|

127.525

|

5%

|

68.263

|

2%

|

110.385

|

3%

|

240.304

|

6%

|

267.950

|

6%

|

|

T0TAL

|

2.775.935100%

|

|

3.127.897

|

100%

|

3.309.926

|

100%

|

3.901.271

|

100%

|

4.439.213

|

100%

|

|

PASSIF

|

1998

|

%

|

1999

|

%

|

2000

|

%

|

2001

|

%

|

2002

|

%

|

|

C.P.

|

494.163

|

18%

|

525.918

|

17%

|

525.275

|

16%

|

791.430

|

21%

|

882.240

|

20%

|

|

D LT

|

29.842

|

1%

|

16.037

|

1%

|

6.138

|

0%

|

4.404

|

0%

|

3.933

|

0%

|

|

PT

|

2.071.016

|

75%

|

2.313.457

|

74%

|

2.432.083

|

73%

|

2.689.778

|

69%

|

3.153.236

|

71%

|

|

DCT

|

180.914

|

7%

|

272.485

|

9%

|

357.429

|

11%

|

415.659

|

11%

|

399.805

|

9%

|

|

T0TAL

|

2.775.935

|

100%

|

3.127.897

|

100%

|

3.309.926

|

100%

|

3.901.271

|

100%

|

4.439.213

|

100%

|

ource : Tableau fait par nous-même à partir des

bilans de la S0RA

Comme on peut le remarquer dans ce tableau, l'actif est

dominé par les actifs immobilisés et les valeurs

réalisables tandis que le passif est dominé par les provisions

techniques et les capitaux propres.

Le total des autres rubriques de l'actif n'a jamais

dépassé 10% durant toute la période d'études. Pour

le cas du passif, les DLT et les DCT réunis dépassent rarement

10% du passif total. Comme nous l'avons dit, Ceci est une des

caractéristiques propres aux compagnies d'assurances.

Ceci fait qu'il est inutile d'aller chercher des problèmes

de trésorerie ou de liquidité dans une compagnie d'assurances.

Encadrée par la réglementation prudentielle,

c'est le problème de gestion des placements qui se situe au coeur des

sociétés d'assurances, les actifs qu'elles détiennent

constituant la contrepartie des engagements qu'elles ont contractés

à l'égard de leurs assurés. L'activité

financière des sociétés d'assurances contribue ainsi aux

performances de leurs résultats et de leur solvabilité.

111.4.1. Fonds de roulement de la SORAS

Selon P. C0NS0, le fonds de roulement est «

l'excédent des ressources permanentes dont dispose l'entreprise

après le financement de son actif immobilisé et qu'elle va

consacrer au financement de son cycle d'exploitation .29 »

Fonds de roulement net ou permanent =

+Capitaux permanents-Actifs immobilisés nets ou +Actifs

circulants-dettes à court terme

Tableau 20 Calcul du FRN en Frw

|

Année

|

1998

|

1999

|

2000

|

2001

|

2002

|

1. C.Pe

|

524.005.755

|

541.955.019

|

531.413.687

|

795.833.837

|

886.172.504

|

2. AI

|

|

944.790.653

|

1.290.473.502

|

1.904.036.682

|

1.989.062.283

|

1.897.778.061

|

|

|

FRN(1-2)

|

(420.784.898)

|

(748.518.483)

|

(1.372.622.995)

|

(1.193.228.446)

|

(1.011.605.557)

|

ource : Tableau fait par nous-même sur base des bilans de

la S0RA

29 CONSO, P. : Gestion financière de

l'entreprise, éd. Dunod, Paris, 1981, p. 137

Dans une entreprise quelconque, un indice de l'aptitude

à faire face aux paiements est fourni par la notion de fonds de

roulement. Ainsi, on dit qu'elle est en bonne santé financière

lorsque le fonds de roulement est positif.

Dans une entreprise d'assurance, cette notion n'est d'aucun

secours. Si le fonds de roulement de la S0RAS est négatif, cela ne doit

inquiéter personne. Ceci est dû à l'importance des

provisions pour risques en cours qui sont inscrits au passif pour faire face

à des sinistres à survenir dans un délai qui peut

être court et pour lesquels elle a déjà encaissé les

primes.

De ce fait, une notion spécifique, celle de «

couverture » de certains passifs par des éléments d'actif a

été introduite par le législateur.

La réglementation des placements au Rwanda

La réglementation des placements dans les compagnies

d'assurances veut que ces placements soient effectués en valeurs

sûres, diversifiées, d'un bon rendement et comportant une certaine

liquidité pour pouvoir effectuer sans retard le règlement des

sinistres.

A ce souci de protection des assurés s'ajoute une autre

préoccupation : les compagnies recueillent une partie importante de

l'épargne nationale et il est normal que cette épargne soit

investie dans l'intérêt de l'économie en

général et selon les objectifs de la politique économique

et financière, à court, moyen et long terme en particulier.

Ainsi, il est bien précisé que toute entreprise

d'assurance établie au Rwanda doit placer les provisions techniques de

la manière suivante:

- « jusqu'à concurrence de 30% au moins en

numéraires ou titres de placements obligatoirement déposés

auprès des banques commerciales agrées ;

- jusqu'à concurrence de 30% au moins en biens immeubles

situés au Rwanda, les immeubles étant estimés à

leur valeur vénale ;

- jusqu'à concurrence de 30% en participation aux capitaux

d'autres sociétés ;

- 10% restant peuvent être utilisés pour

différentes dépenses ou tout service dont la

société tire profit. 30»

Tableau 21 Part des actifs admis par rapport aux P.T.

Le tableau n°21 nous donne la part des placements, des

immeubles, de la participation aux capitaux des autres entreprises et autres

dépenses dans les provisions techniques.

|

Année

|

1998

|

1999

|

2000

|

20001

|

20002

|

|

Provisions techniques

|

2.071.015.913

|

2.313.457.152

|

2.432.083.303

|

2.689.777.783

|

3.153.235.692

|

|

Placements financiers

|

1.448.069.667

|

1.338.424.783

|

1.376.978.006

|

1.054.280.000

|

1.939.440.725

|

|

Part des placements dans les PT

|

70%

|

58%

|

57%

|

39%

|

62%

|

|

Immeubles

|

854.841.175

|

1.095.350.986

|

1.455.125.689

|

1.624.339.762

|

1.559.886.089

|

|

Part des immeubles dans les PT

|

41%

|

47%

|

60%

|

60%

|

49%

|

|

Participation aux capitaux des autres sociétés

|

162.288

|

162.288

|

162.288

|

162.288

|

162.228

|

|

Part dans les PT

|

0%

|

0%

|

0%

|

0%

|

0%

|

|

Provisions pour diverses dépenses

|

0

|

0

|

0

|

0

|

0

|

|

Part dans les PT

|

0%

|

0%

|

0%

|

0%

|

0%

|

Source : Tableau fait par nous-même sur base des bilans de

la S0RAS

N.B. : Le total des immeubles et des placements financiers

dépasse 100% des provisions techniques parce qu'il y a aussi des

capitaux propres inclus dans les montants de ces actifs que nous n'avons pas pu

isoler pour précision.

Les immeubles et les placements cités dans le tableau

n°21 concernent respectivement :

Immeubles : Il s'agit des immeubles bâtis et terrains

établis au Rwanda. Comme on peut le constater, la valeur des immeubles

n'est jamais allée en dessous de 41% durant la période

d'étude. Sur ce point, la S0RAS a toujours dépassé le

seuil de 30% réglementé par l'Etat.

30 J.O. R.R. n° spécial du 28/11/2001, p.

18

Placements : Il s'agit ici des placements à plus d'un an,

des titres et dépôts à court terme ainsi que les montants

disponibles dans les banques.

Sauf en 2001 où la société a fait de

lourds investissements dans la construction des immeubles, les placements dans

les banques ne sont jamais allés en dessous de 57% durant la

période d'étude.

La S0RAS a toujours dépassé le seuil de 30%

fixé par le législateur rwandais.

Ceci explique que la plus grande partie des provisions techniques

est liquide. Ce qui est un signe de solvabilité et donc de

sécurité pour les assurés.

Même une partie des ressources propres de la S0RAS

finance les actifs faisant partie de la liste répondant aux

règles d'admission comme les immeubles ou les placements financiers.

Toutefois, il faut noter que la S0RAS ne préfère pas participer

aux capitaux d'autres entreprises comme lui oblige la loi ci-haut

citée.

111.4.2. Marge de solvabilité de la SORAS de 1998 à

2002

Les dispositions du code des assurances sur les provisions

techniques et l'actif correspondant ont essentiellement pour objet la

protection des assurés. Mais l'expérience a montré que,

pour être pleinement efficaces, ces règles devraient être

complétées par des obligations sur les fonds propres des

entreprises d'assurances. En effet, les provisions techniques même

calculées avec rigueur, peuvent ne pas être suffisantes en raison

de circonstances extérieures difficilement prévisibles

(changement de pente de l'inflation, nouvelle jurisprudence, etc...)

Par ailleurs, les placements, même s'ils sont

effectués selon des normes prudentielles de choix et de dispersion,

restent exposés aux conséquences d'une crise économique

généralisée ou limitée à certains

secteurs.

Tableau 22 Evolution de la marge de solvabilité de la

SORAS en Frw

Marge de solvabilité= + Capital social

+ Réserves

+ Bénéfices

- Actifs fictifs

|

Année

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Capital

social

|

300.000.000

|

300.000.000

|

300.000.000

|

300.000.000

|

501.000.000

|

|

Réserves

|

99.539.300

|

149.163.494

|

165.917.817

|

423.487.178

|

240.233.802

|

|

Bénéfices

|

94.624.194

|

76.754.323

|

81.525.309

|

87.329.162

|

162.938.490

|

|

Actifs fictifs

|

0

|

0

|

22.168.273

|

19.386.205

|

21.932.336

|

|

M.S.

|

494.163.494

|

525.917.817

|

525.275.203

|

791.430.135

|

882.239.956

|

Sources : Tableau fait par nous-même à partir des

bilans de la S0RAS

Comme on peut le remarquer sur ce tableau, la marge de

solvabilité de la S0RAS équivaut presque aux fonds propres non

retraités. Ceci est dû à ce que :

- la totalité du capital social a été

libéré ;

- la société n'a pas connu de perte durant la

période d'étude ;

- les actifs fictifs qui correspondent ici aux frais de recherche

et de développement ne sont pas très nombreux.

Ces trois éléments interviennent pour diminuer la

marge de solvabilité.

Cette marge de solvabilité connaît une progression

soutenue.

111.4.3. Marge de solvabilité réglementaire de la

SORAS

Pour calculer la marge de solvabilité

réglementaire de la S0RAS, nous nous sommes inspiré du code CIMA

auquel les pays de la zone CIMA et les sociétés membres de la

FANAF se réfèrent lorsque la loi nationale est muette sur ce

sujet. La S0RAS est membre de cette fédération depuis la

dernière Assemblée Générale tenue à Kigali

du 9 au 13 février 2004.

Première méthode ( calcul par rapport aux primes

)

« A 20% du total des primes directes ou acceptées

en réassurance émises au cours de l'exercice et nettes

d'annulations est appliqué le rapport existant, pour le dernier

exercice, entre le montant des sinistres demeurant à la charge de

l'entreprise après cession et rétrocession en réassurance

et le montant des sinistres bruts de réassurance, sans que ce rapport

puisse être inférieur à 50%. »31

Deuxième méthode (calcul par rapport à la

charge moyenne annuelle des sinistres)

« Au total des sinistres payés pour les affaires

directes au cours des trois derniers exercices, sans déduction des

sinistres à la charge des cessionnaires et rétrocessionnaires,

sont ajoutés, d'une part, les sinistres payés au titre des

acceptations en réassurance ou en rétrocession au cours des

mêmes exercices, d'autre part, les provisions pour sinistres à

payer constituées à la fin du dernier exercice, tant pour les

affaires directes que pour les acceptations en réassurance.

Il est appliqué un pourcentage de 25% au tiers du montant

ainsi obtenu. »32 Nous allons analyser cet aspect à

partir des deux tableaux suivants :

Tableau 23 Calcul de la MS par la première méthode

en Frw

|

Année

|

Primes nettes

d'annulation

|

20% des

primes

|

Sinistres (A)

|

Sinistres bruts

de réassurance

(B)

|

Rapport

(A/ B)

|

Marge de

solvabilité

|

|

1998

|

970.508.009

|

194.101.602

|

493.659.611

|

551.288.755

|

0,90

|

|

|

1999

|

1.023.142.322

|

204.628.464

|

597.294.797

|

674.056.698

|

0,89

|

183.237.563

|

|

2000

|

976.854.205

|

195.370.841

|

473.999.316

|

518.654.982

|

0,91

|

173.121.916

|

|

2001

|

1.181.439.104

|

236.287.821

|

640.593.148

|

772.215.875

|

0,83

|

215.943.680

|

|

2002

|

1.604.405.417

|

320.881.083

|

817.177.447

|

840.309.004

|

0,97

|

266.187.513

|

31Anonyme : Code des Etats membres de la CIMA,

Op.cit., 2002, p.205

32 Anonyme : Code des Etats membres

de la CIMA, Op.cit., 2002, p.205

Tableau 24 Calcul de la MS selon la deuxième

méthode en Frw

|

Année

|

Sinistres payés

|

S/ Total

|

Provisions

pour sinistres

|

Total

|

1/3 du total

|

Marge de

solvabilité

|

|

1998

|

376.020.722

|

|

|

|

|

|

|

1999

|

385.507.997

|

|

|

|

|

|

|

2000

|

376.830.301

|

1.138.359.020

|

1.887.689.883

|

3.026.048.903

|

1.008.682.968

|

252.170.742

|

|

2001

|

465.059.0301

|

.227.397.328

|

2.195.807.045

|

3.446.514.273

|

1.148.838.091

|

287.209.523

|

|

2002

|

408.817.897

|

1.250.707.228

|

2.627.298.158

|

3.878.005.386

|

1.292.668.462

|

323.167.116

|

ource : Calculs faits par nous-même à partir des

bilans et comptes d'exploitation

De ces deux tableaux, il ressort que la marge de

solvabilité réglementaire de la S0RAS en 2000 est de 252.170.742

FRW, de 287.209.523 Frw en 2001 et de 323.167.116 FRW en 2002 suivant le

principe établi par la CIMA.

Tableau 25 Comparaison entre la MS et la MSR de la SORAS en

Frw

|

Année

|

M.S. de la

SORAS (A)

|

M.S.

réglementaire(B)

|

A/B

|

|

2000

|

525.275.203

|

252.170.742

|

2,1

|

|

2001

|

791.430.135

|

287.209.292

|

2,8

|

|

2002

|

882.239.956

|

323.167.116

|

2,7

|

ource : Calculs faits par nous-même à partir des

bilans de la S0RA

En 2000, nous constatons que la marge de solvabilité de

la S0RAS représente 2,1 fois la marge de solvabilité

réglementaire et 2,8 fois en 2001. Elle est de 2,7 en 2002. Cette

solvabilité est largement supérieure au minimum

réglementaire.

|