B. Calcul des ratios de

rentabilité

B.1. La rentabilité de l'activité du

Congo SAT et du Cybercafé Aden UCG

L'appréciation des performances d'une entreprise se

fait par la confrontation du résultat comptable et de son chiffre

d'affaire.

B.1.1. Pour Congo SAT

Le ratio de la valeur ajoutée :

Ce ratio est généralement inférieur

à 1.

Ce ratio est :

Interprétation : Au vu de ce ratio, nous

constatons qu'en 2008, l'activité au Congo SAT n'a dégagé

qu'une marge bénéficiaire de 77,9% du chiffre d'affaires.

- Le ratio du résultat net :

Il est égal à :

Interprétation : L'activité du

Congo SAT a dégagé un bénéfice net de 48,4% par

rapport au chiffre d'affaires.

B.1.2. Pour le Cybercafé Aden de l'UCG

- Le ratio de la valeur ajoutée :

Ce ratio est généralement inférieur

à 1

Ce ratio est :

Cela signifie que le cybercafé Aden de l'UCG a

dégagé une marge bénéficiaire de 67,5% du chiffre

d'affaires.

Le ratio du résultat net est :

Cela signifie que l'activité du cybercafé Aden

de l'UCG a dégagé un bénéfice net de 16,6% par

rapport au chiffre d'affaires.

B.2. La rentabilité des capitaux

engagés

B.2.1. Pour le Congo SAT

La rentabilité financière :

Cette rentabilité =

Interprétation : les capitaux

engagés par Congo SAT ont apporté 63,6% de bénéfice

pour l'an 2008.

B.2.2. Pour le Cybercafé Aden de l'UCG

La rentabilité financière =

Cette rentabilité =

Nous constatons que les capitaux engagés par le

cybercafé Aden UCG ont apporté 14,2% de bénéfice

pour l'an 2008.

B.3. Le ratio de couverture de

charge

B.3.1. Pour Congo SAT

Interprétation :  qui est supérieur à 0,5. Nous constatons que les

charges sont élevées et par conséquent diminuent le

résultat d'exploitation. Ce qui nous amène à dire que

l'activité économique du Congo SAT est moyennement rentable. qui est supérieur à 0,5. Nous constatons que les

charges sont élevées et par conséquent diminuent le

résultat d'exploitation. Ce qui nous amène à dire que

l'activité économique du Congo SAT est moyennement rentable.

B.3.2. Pour le Cybercafé Aden UCG

Interprétation :  qui est supérieur à 0,5 et proche de 1. Nous

remarquons que les charges sont très élevées et pour ce

fait, il y a diminution du résultat d'exploitation. Nous pouvons ainsi

dire que l'activité économique du cybercafé Aden UCG est

moyennement rentable. qui est supérieur à 0,5 et proche de 1. Nous

remarquons que les charges sont très élevées et pour ce

fait, il y a diminution du résultat d'exploitation. Nous pouvons ainsi

dire que l'activité économique du cybercafé Aden UCG est

moyennement rentable.

Tableau 8 : Tableau de

synthèse des différents ratios de rentabilité

|

DESIGNATION

|

CONCO SAT

|

Cybercafé Aden UCG

|

|

Ratio de la Valeur Ajoutée

|

0,779

|

0,867

|

|

Ratio du résultat net

|

0,484

|

0,166

|

|

Rentabilité financière

|

0,636

|

0,142

|

|

Ratio de couverture de charge

|

0,515

|

0,834

|

Source : Nos calculs

A présent nous calculons le seuil de

rentabilité, c'est-à-dire le chiffre d'affaire permettra de

réaliser une marge sur coût variable, qui soit suffisante pour

couvrir l'ensemble des charges fixes.

Après ventilation des charges en charges fixes et

véritables nous constatons que pour Congo SAT, les charges fixes

s'élève à 2182 et les charges variables à 4584 et

pour le cybercafé Aden UCG, les coûts fixes égalent 5400 et

les coûts variables 1019,7.

B.4. Calcul de la marge sur CV

1. Marge sur coût variable pour Congo SAT

Marge sur CV = 13126,7 - 4584 = 8542,7

2. Marge sur coût variable pour Cybercafé du

Graben

Marge sur CV = 7698,86 - 1019,7 = 6679,16

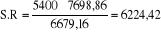

B.5. Calcul du seuil de rentabilité

(S.R)

1. Pour Congo SAT

Interprétation : Congo SAT pouvait

réaliser un chiffre d'affaire de 3352,85$ sans connaître ni perte,

ni bénéfice.

2. Pour le Cybercafé Aden UCG

Interprétation : Aden UCG pouvait

réaliser un chiffre d'affaire de 6224,42$ sans connaître ni

bénéfice, ni perte.

* Représentation graphique du seuil de

rentabilité

A chacune des expressions du seuil de rentabilité

précédentes correspond une solution graphique. Si on

désigne x le chiffre d'affaires, la marge sur C.V est de

D'où les équations du résultat

d'exploitation de deux entreprises sont :

y1 = 0,650788x1 - 2182 (1) où

y1 = résultat du Congo SAT

y2 = 0,86755x2 - 5400 (2) où

y2 = résultat du Centre Aden UCG

Or, lorsqu'une entreprise atteint son S.R, le résultat

est nul.

D'où 0,650788x1 - 2182 = 0 x1 =

0,86755x2 - 5400 = 0 x2 =

Graphique n°3 : Seuil de rentabilité du Congo

SAT

Charges

C.V

y = 2182 C.F

3352,85 = x C.A

Source : Nos calculs

Graphique n°4 : Seuil de rentabilité

du Cyber Aden UCG

Charges

C.V

y = 5400 C.F

6224,42 = x C.A

Source : Nos calculs

Interprétation : Entre 0 et x, la marge

sur CV ne couvre pas les charges fixes et les charges totales sont

supérieures au chiffre d'affaires. D'où le triangle (0, y, S.R)

correspond à la zone de perte.

Après X, la marge sur CV couvre les charges fixes et

les C.A sont supérieurs aux charges totales, d'où le triangle

(S.R, Ms/C.V, CF) correspond à la zone de profit.

|