Etude de la rentabilité des cybercafés en tarifications différentes, cas du Congo-Sat et du centre ADEN-UCG( Télécharger le fichier original )par Landy MUYISA LUSOLO Université catholique du Graben, R.D.C - Graduat 2008 |

I.2. NOTIONS SUR LA RENTABILITE1. Définition et types de rentabilitéLa rentabilité d'une activité économique est sa capacité de produire un revenu exprimé en termes financier10(*). Calculer la rentabilité d'un investissement consiste à apprécier sa capacité à sécréter un surplus par rapport à la somme investie, surplus qui alimentera le bénéfice11(*). Il convient de signaler que la rentabilité diffère de la productivité en ce sens que la première consiste à comparer le capital à son revenu. Quant à la seconde, c'est le rapport entre une quantité produite et les moyens mis en oeuvre pour l'obtenir. De ce fait, les activités qui ont la plus forte productivité ne sont pas nécessairement celles qui ont la lus grande rentabilité. Au sens strict, la rentabilité comporte deux caractéristiques spécifiques : c'est une capacité, un potentiel de rendement12(*). C'est donc la mesure de la rémunération des apporteurs des capitaux, propriétaires de l'entreprise. Au sens large, elle évoque l'aptitude de toutes sortes des capitaux à apporter de l'argent. Il existe plusieurs sortes de rentabilité parmi lesquelles nous évoquons : - La rentabilité économique qui se définit comme le rapport entre le profit et le capital mis en oeuvre pour l'obtenir. - La rentabilité commerciale qui est le rapport entre le bénéfice ou perte et le chiffre d'affaires13(*). Cependant il n'est pas directement facile d'identifier une activité rentable. 2. Evaluation de la rentabilitéSuivant les notions de capital et de résultats financiers qu'il engendre, divers indicateurs de la rentabilité se distinguent entre autre : - Le taux de rendement économique du capital fixe, c'est le rapport entre l'excédent brut d'exploitation et les immobilisations brutes. - Le taux de productivité du capital : c'est la valeur ajoutée de l'entreprise et son capital fixe. - Le ratio : c'est le rapport entre deux grandeurs caractéristiques de la situation ou de l'activité de l'entreprise14(*). Parmi les nombreux ratios existants nous limiterons notre analyse uniquement à l'examen des ratios financiers. Sortes de ratios financiers15(*) Il existe plusieurs sortes de ratios financiers parmi lesquelles nous retenons : 1. Les ratios de situation ou de structure : ils décrivent et mettent en relief les relations existant entre l'actif et le passif. 2. Les ratios de gestion ou d'activité : ils permettent de mesurer la vitesse de rotation des biens réels et financiers. 3. Les ratios de rentabilité : la rentabilité de l'entreprise s'exprime par le rapport «profit sur capital ». Ces ratios permettent d'évaluer le profit et le capital engagé, ils mesurent également l'efficacité des moyens utilisés et fournissent une information suffisante sur la gestion financière de la firme. L'appréciation de l'efficacité d'une entrepris se fait par l'analyse du résultat comptable et de son chiffre d'affaires en tenant compte de la marge brute, de la marge nette. - Le ratio de la marge brut est déterminé par :

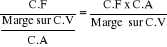

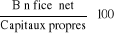

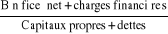

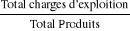

Ce rapport doit être inférieur à l'unité. - Le ratio de la marge nette : La rentabilité financière montre comment les capitaux engagés des actionnaires sont utilisés par l'entreprise. Elle est déterminée par : Pour dire, c'est ce que les actionnaires obtiennent pour 100unités monétaires mis à la disposition de l'entreprise. Elle s'intéresse uniquement aux capitaux propres. - La rentabilité économique : comment l'entreprise utilise ses capitaux dans son activité ? Elle est déterminée par : Contrairement à la rentabilité financière, la rentabilité économique s'intéresse aux dettes de l'entreprise c'est-à-dire à tous les capitaux engagés. Les ratios de couverture de charges d'exploitation : Ces ratios ont pour rôle de refléter le degré de solvabilité de l'entreprise. Une analyse plus poussée chercherait à évaluer d'une façon générale l'aptitude de l'entreprise à faire face à ses charges d'exploitation en rapport avec son chiffre d'affaires Le ratio de couverture des charges d'exploitation s'exprime par la formule : = * Si 0,5 et proche de 1, les charges sont très élevées et diminuent le résultat d'exploitation. Dans ce cas l'activité est moyennement rentable. * Si 0,5 et proche de 0 ; les charges sont moins élevées et par conséquent augmentent le résultat d'exploitation d'où l'activité économique est rentable. Les différentes charges peuvent être ventilées par fonctions. Cependant un autre mode consiste à les ventiler en charges fixes et en charges variables. Théoriquement, la réalisation du bénéfice net devrait être plus forte que celle du chiffre d'affaires ou de la charge brute du fait de l'existence des charges fixes. Il est donc important de porter une attention particulière à la structure des charges ; leur décomposition en charges fixes et en charges variables. Normalement l'entreprise devrait enregistrer le C.A permettant de réaliser une marge brute qui est suffisante pour couvrir l'ensemble des charges fixes. Ces niveaux du chiffre d'affaires sont appelés " seuil de rentabilité " ou " chiffre d'affaires critique". 3. Notions de seuil de rentabilité (S.R) Le S.R d'une entreprise est le C.A pour lequel cette entreprise ne réalise ni profit ni perte. Le fait qu'une entreprise a atteint son seuil de rentabilité peut être exprimé de 3 manières suivantes :

Par calcul, on peut déterminer le seuil de rentabilité en se basant sur l'égalité : marge sur coûts variables = coûts fixe (1) Or d'une manière générale, on suppose que les charges variables sont proportionnelles au C.A. Il en résulte que la marge sur C.V soit-elle même proportionnelle au C.A, d'où la relation : marge sur C.V = a C.A (2) De (1) et (2), on a : Or (2) : D'où le seuil de rentabilité = Graphiquement, le S.R est représenté comme suit : Seuil de rentabilité Graphique n°1 : Zone de perte Zone de profit C.V

S.R C.F C.A Source : cours Economie Politique I, UCG 2006-2007 Le S.R est un outil d'analyse 16(*) par le fait qu'il intervient dans le calcul de : - La marge de sécurité : c'est une représentation de la baisse du C.A qu'une entreprise peut supporter sans tomber en déficit. Elle est trouvée par : marge de sécurité = C.AS.R - L'indice de rentabilité : c'est la marge de

sécurité exprimée en pourcentage du C.A. L'indice de

rentabilité = Si l'on compare ce qu'une entreprise produit (en terme monétaire) à ce qu'elle a consommé pour produire, on pose la notion de la valeur ajoutée. La valeur ajoutée résulte de la confrontation des biens et services de l'entreprise aux exigences du marché. C'est en définitive le consommateur qui réalise la valeur ajoutée de l'entreprise, en achetant le produit aux prix auquel il lui est proposé17(*). La valeur ajoutée se propose de traduire le surplus de richesse créé par l'entreprise. Si la valeur ajoutée permet bien de mesurer la part contributive de l'entreprise à la création de richesses, on peut dire que le profit de cette même entreprise sera la substance financière laissée disponible après que la valeur ajoutée aura assurée : la rémunération des salariés de l'entreprise, le prélèvement de la collectivité (impôts), le maintien de son outil actuel de production (autofinancement de maintien) et une rémunération suffisante aux capitaux investis18(*). b. Résultat net et résultat net d'exploitation v . Résultat net d'exploitation Le résultat net d'exploitation est le résultat avant l'incidence des résultats hors exploitation et des plus ou moins values constatées sur les cessions ou les mises hors services de certains éléments d'actif dont on ne peut pas considérer la réalisation comme entrant dans l'activité normale de l'agent économique. Il est la différence entre le total des produits et le total des charges. v Résultat net Le résultat net est le résultat net d'exploitation après l'incidence de résultats hors exploitation et plus ou moins values constatées sur les cessions d'immobilisation ou les mises hors services. Il comprend le résultat à conserver et le résultat à distribuer. Le cash-flow est un terme d'origine anglo-saxonne. Le cash-flow est la mesure globale du potentiel d'autofinancement, d'où il est traduit en français par la marge brute d'autofinancement. Le cash-flow ou marge brute d'autofinancement est le surplus monétaire secrété par l'activité déterminée par la sommation du résultat brut d'exploitation et du résultat brut hors exploitation diminué de la contribution sur le revenu. Par définition, le cash-flow se trouve être dans la très large majorité de cas, algébriquement supérieur au résultat de l'exercice. Le cash-flow ne peut être inférieur au résultat net que dans les très rares cas où les charges non décaissées (amortissements) sont globalement négatives, c'est-à-dire que les reprises d'amortissements et de réduction de valeurs excédent les dotations. En cas de pertes, il est alors tentant pour l'entreprise d'afficher plutôt son cash-flow qui aura normalement meilleure mine que le résultat de l'exercice. Le cash-flow représente le potentiel d'autofinancement de l'entreprise avant toute décision de distribution du bénéfice. La capacité d'autofinancement est, en effet, la meilleure synthèse de l'efficacité de l'entreprise sur chacun des marchés auxquels elle s'adresse pour vendre ou acheter. De même que, et on peut dire parce que la rentabilité de l'entreprise est la toile de fond de tout ce qui touche aux apports de capitaux permanents par le marché, la capacité d'autofinancement est à la fois le complément nécessaire et l'une des conditions de ces apports19(*). v Cash-flow brut Le cash-flow brut est celui qui comprend le résultat brut d'exploitation ainsi que le résultat brut hors exploitation diminué des provisions pour dépréciation. v . Cash-flow net Le cash-flow net est le cash-flow brut diminué de contribution sur le résultat ou encore la somme du résultat net de l'exercice et des amortissements. CONCLUSION PARTIELLE Dans ce premier chapitre, il nous a été indispensable de faire un aperçu sur le marché des cybercafés en donnant sa structure et en définissant les acteurs concernés par ce marché. Outre cet aspect nous avons présenté la notion de rentabilité en évoquant les différents ratios de rentabilité qui nous permettront de vérifier notre hypothèse dans la partie qui suit. * 10 Mundeke K., « Etude de la rentabilité et causes de prolifération de salon de coiffure électrique en ville de Butembo », TFC, inédit, UCG, 2002. * 11 J.P COUVREUR, Gestion financière, première partie « la décision d'investir », Rue, 4ème éd. 1982, p. 112. * 12 BERNARD et Colli, Dictionnaire économique et financier, 6ème éd. Seuil, Paris 1996, p. 70. * 13 C.D. ECHAUDEMAISON et al, Dictionnaire d'économie et des sciences sociales, Ed. Nattan, Paris 1993, p.20. * 14 SENRIOU et CHABRIOL : analyse des bilans et de gestion. Etude des cas, cité par K. KALEEMA : Analyse financière de l'entreprise commerciale, TFC, inédit, UNIKIS, 1981, p. 35. * 15.GEORGES, DEPALLENS, Gestion financière de l'entreprise, Ed Sirey, Paris 1974, p. 63. . * 16 C. BUISSART, Analyse financière, Ed. Foucher, Paris, 1991, p. 43 * 17 Hubert OOGHE, Charles Van WYMEERSCH, Traité d'analyse financière, tome 1, P.U.N.,4ème éd., 1990 * 18 Gérard ALFONSI et Paul GRANDJEAN, Analyse financière d'une entreprise privée, Ed. Foucher, Paris, 1999, p.33. * 19 David DAUTRESME, Economie et marché des capitaux nationaux, éd. La revue banque, Paris 1985. |

|

. Ce rapport doit être différent de 1.

. Ce rapport doit être différent de 1.

(3)

(3)