Introduction

En qualité d'entreprise

commerciale et dans un monde de plus en plus concurrentiel, la banque doit tout

mettre en oeuvre pour Etre rentable, développer une réelle

stratégie de marché, respecter les équilibres financiers

et faire évoluer les métiers qui composent son

activité.

Plus largement, ce stage a donc

été une opportunité pour moi de découvrir

l'évolution de l'établissement de la Banque Populaire, dans un

secteur en plein expansion, avec une concurrence accrue et une évolution

très rapide, est devenu une banque leader au Maroc.

Il sera précisé les différentes missions

et tâches que j'ai pu effectué au sein de l'agence où j'ai

pus effectuer mon stage, et les nombreux apports que j'ai pu en tirer.

+ Définition de la banque :

La banque est une entreprise commerciale dont l'activité

principale est la collecte des fonds du public qui n'utilisent pas

immédiatement des sommes dont ils disposent et octroie une partie de ses

fonds comme crédit moyennant une rémunération.

La Banque Populaire, société

anonyme au capital social de 660.982.480 dirhams, immatriculée au

Registre du Commerce de Casablanca sous le numéro 28173, dont le

siège social est situé 101, boulevard Zerktouni - Casablanca,

représentée par Monsieur Laidi EL WARDI, en sa

qualité de Directeur Général Adjoint.

L'article premier de la loi bancaire du 14 février 2006

définit les établissements de crédits comme :

« Les personnes morales qui exercent leurs activités

au Maroc, quels que soient le lieu de leurs siège sociale, la

nationalité des apporteurs de leurs capital social ou leur dotation ou

celle de

leur dirigeants et qui effectuent, à titre de profession

habituelle, une ou plusieurs des activités suivantes :

La réception du fond du public

Les opérations de crédits

La mise à disposition de la clientèle de tous

moyens de paiement ou leur gestion.

+ Rôle de la banque :

La banque a un double rôle :

· Une fonction passive qui consiste à recevoir des

dépôts d'épargne soit des particuliers ou des

entreprises.

· Une fonction active qui est l'octroi de crédits

destinés à couvrir en premier lieu les besoins

d'investissement.

« La banque se présente comme une industrie de

services »

I- Le secteur bancaire Marocain :

Vu l'importance que rev~t le secteur bancaire dans le

développement des pays, le Maroc a, depuis le début du

siècle, suivi de prés l'évolution des instructions

bancaires dans le monde occidentales, ainsi que les innovations de certains

domaines tel que l'industrie et le commerce a fin de former sa propre

identité et d'adapter ses structures aux exigences et aux changements

perpétuels de l'environnement économique et social.

Le secteur bancaire marocain est donc considéré

comme l'un des moteurs du développement de l'économie du pays et

de sa prospérité, ce dernier est devenu dans une courte

période un secteur moderne et efficace.

|

II-Historique du groupe Banque Populaire du Maroc :

|

La Banque Populaire existe depuis 1926 au Maroc, crée

à l'époque sur le modèle Français institué

par le dahir du 25 mai 1926, portant sur l'organisation du crédit au

petit et moyen commerce et industrie, et ce par la création des

sociétés à capital variable dite « Banque Populaire

».

Ce n'est que vers l'année 2000 que la Banque Centrale

Populaire s'est transformée en société anonyme à

capitale fixe avec comme première recommandation l'ouverture de son

capital aux Banques Populaires Régionales à hauteur de 21% et au

secteur privé à concurrence d'au moins 20%.

Trois phases essentielles caractérisent l'histoire de la

Banque Populaire; d'abord la phase de complémentarité allant des

années 60 jusqu'à 70. Ensuite la phase de

compétitivité qui se situe entre 1968 et 1978. Enfin, la

dernière phase qui représente la Banque Populaire à

l'heure actuelle, c'est-à-dire face à la mondialisation.

Chaque banque populaire régionale a plusieurs agences qui

ont un seul siège qui est indépendant des autres régions ;

tous ces sièges ont une banque centrale. L'agence OUISLANE

où j ai effectué mon stage est ouvert en et se

trouve

au boulevard el massira ouisslane meknes et

dépend de la succursale

laquelle dépend de la Banque Populaire régionale de

Rabat casa

Le personnel de l'agence Ouislane est constitué de 5

personnes : un chef d'agence, un chargé de produits, un chef de caisse

et deux agents commercial.

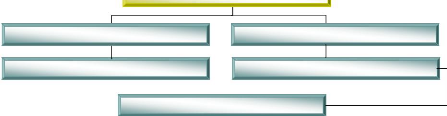

Le schéma suivant présente l'organigramme de

l'agence OUISLANE

Chef d'Agence

Agent commercial 1

Chargé de produits

Chef de caisse

Agent de Sécurité

Agent commercial 2

1. le chef d'agence

Sa responsabilité concerne le volet commercial, surtout la

recherche des nouvelles relations commerciales, et superviser toutes les

opérations en plus de la constitution des dossiers crédits

Le chef de l'agence se charge aussi des taches suivantes :

Accueil de la clientèle

Affecter, à chaque employé, le rôle qu'il

doit jouer au sein de l'agence. Contrôler le travail de chaque

employé.

Développer les relations avec les clients et

établir des contacts avec de nouveaux clients.

Donner l'accord á l'octroi des crédits, si les

crédits relèvent de sa compétence.

Commercialisation des produits sur le terrain

Il est responsable de tous les actes se déroulant dans

l'agence.

Elaboration du business plan

2.

le chef de caisse

C'est le poste le plus dynamique dans l'agence. Il

contrôle toutes les opérations de caisse et il est la

référence pour les agents commerciaux. La liste de ces fonctions

est loin d'être exhaustive. Parmi ses principales taches on trouve :

supervision des opérations de guichet

- Contrôle les opérations initiées au niveau

du guichet (opérations de caisse, incidents liés au

fonctionnement des comptes de la clientèle : oppositions...)

- Authentifier les opérations courantes

conformément à la réglementation en vigueur.

Réalisation des travaux de

back-office

- Procéder au rapprochement des supports des

opérations avec les supports de contrôle ;

- S'assurer au quotidien du traitement des anomalies et des

incidents (rejets fil de l'eau, anomalies des comptes internes, incidents

relatifs aux moyens de

paiement...) ;

- S'assure de la sécurité comptable,

administrative et informatique (gestion des caisses, arrêté de

journée comptable, contrôles inopinés de la caisse,

situations comptables, délivrance d'attestations, classement des

documents, conservation des valeurs et des moyens de paiement non

retirés, travaux de sauvegarde...)

Gestion des moyens techniques et logistiques au niveau de

l'agence

- Assurer de la gestion optimale et sécurisée des

stocks (imprimés, fourniture de bureau, formules de chèques de

banques, chèques de guichet, bons de caisse...)

- Déclarer et suivre la résolution des incidents

informatiques ;

- Veiller en concertation avec le responsable d'agence au

respect des procédures relatives a la sécurité des

personnes et des biens (alarme, gestion des clés, accès à

l'agence en dehors de l'horaire normal....)

3. chargé de produit

Il a pour mission de vendre tous les produits de la banque

populaire (contrats d'assurances, cartes monétique, remise de

chèque...)

4. Agent commercial

Les opérations de caisse concernent essentiellement les

retraits, les versements de fond et les opérations de devises

I- Démarche d'ouverture d'un compte

l'ouverture d'un compte

L'ouverture d'un compte est un acte important qui constitue

l'entrée en relation de la banque avec son futur client .A cette

l'occasion, la banque doit veiller à rassembler tous les

éléments permettant une bonne connaissance du client.

1. pour les majeurs :

L'age de la majorité pour chaque individu est fixé

par sa loi nationale.

La majorité des marocains musulmans des deux sexes est

fixée à 18 années grégoriennes révolues.

Toute personne majeure sur laquelle la banque ne détient pas de

renseignements défavorables peut, sûr justification de son

identité par la présentation de la ou des pièces

visées ci-dessus, obtenir l'ouverture d'un compte, à condition

toutefois qu'elle ne soit pas frappée d'incapacité.

2. Pour les commerçants :

Pour l'ouverture d'un compte courant au commerçant il

convient d'exiger : o la carte d'identité nationale

o un extrait d'inscription ou registre du commerce

(modèle n°7) de date récente (moins de trois

mois)

o le numéro d'identification fiscale

3. Pour les mineurs :

Est considérée comme mineure toute personne dont

l'age est compris entre la naissance et la majorité.

Durant cette période le mineur est placé sous

tutelle légale, testamentaire ou dative.

|