Impact du crédit sur la population rurale au Rwanda( Télécharger le fichier original )par Jean Bosco HARELIMANA Université libre de Kigali - Licence 2005 |

2.3.1.11. Les cycles de créditUn cycle de remboursement est étalé sur 16 semaines pendant lesquelles les remboursements auront lieu hebdomadairement. Tous les membres d'une ASSOFI entrent dans un même cycle d'emprunt. Le cycle se termine avec les derniers remboursements. Lorsque tous les remboursements sont effectués, un nouveau cycle peut commencer. A la fin de chaque cycle, les membres peuvent décider individuellement de contracter un nouvel emprunt ou non. Ils restent libre d'épargner mais ne sont pas dispensés de la caution solidaire. 2.3.1.12. L'utilisation des créditsLes prêts sont destinés à ne financer que les activités génératrices de revenus. Les projets à financer pourront provenir de tous les secteurs de l'économie. Ceci confère à la clientèle la possibilité de se trouver lui- même le chemin de faire fructifier le crédit obtenu et de sortir de l'état de pauvreté. La non restriction permet au client de passer de la mentalité de se confier aux activités traditionnelles vers plutôt la diversification. De cette façon, les activités à financer sont de nature très variée et se rencontrent surtout au niveaux des activités informelles : restaurant, couture, coiffure, petit commerce etc. Il importe cependant de souligner que les activités financées sont de nature à manipuler les fonds de façon fréquente en général les activités de commerce. Tableau 2 : Des activités financés par RIM s.a.

Source : Résultat de notre recherche 2.3.1.13. Le remboursement des créditsLe remboursement des prêts et des intérêts ainsi que la collecte de l'épargne obligatoire se font lors des réunions hebdomadaires. Les remboursements sont collectés par le trésorier de chaque groupe de solidarité qui remet la somme au trésorier de l'ASSOFI qui, à son tour, dépose toute la somme collectée sur le compte du RIM s.a tel que indiqué dans le contrat. Il remet à l'agent de crédit un bordereau de versement pour vérification et actualisation de la situation hebdomadaire de prêts. Ce processus montre que la grande partie de l'activité de remboursement est effectuée par les membres de l'ASSOFI eux-mêmes. Ceci renforce la pratique de la gestion participative. Tableau 3 : Présentation du taux de recouvrement du RIM s.a, agence de Gisenyi

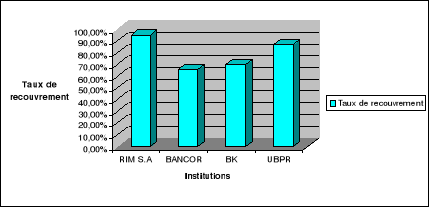

Source : Rapports annuels du RIM s.a. agence de Gisenyi, exercice 2003, 2004, 2005 La moyenne du taux de recouvrement dans le RIM s.a agence de Gisenyi est de 95.1% ce qui signifie que cette institution a dépassé le taux idéal de recouvrement, les pauvres sont solvables malgré leurs handicaps sociaux et économiques. En effet, les remboursements effectués dans le cadre du programme de crédit du RIM s.a agence de Gisenyi sont bien supérieurs à la moyenne relevée dans les programmes de crédit traditionnels qui varie entre 65 % et 70 % 63(*). Par la comparaison du RIM s.a avec quelques banques classiques de 2003 à 2005, nous constatons que la BANCOR a un taux de couverture de 65,83 %, l'UBPR a un taux de 87,21% et la BK qui a 69,78%64(*). Tableau 4 : Présentation des taux moyen de recouvrement en 2005

Source : Résultat de notre recherche Graphique 1 : Comparaison des taux de recouvrement des banques classiques et des IMF en 2005

Source : Résultat de notre recherche Il ressort de cette comparaison que les structures financières du RIM s.a agence de Gisenyi reflète des performances sans conteste en matière de gestion de crédit. Ces performances sont des résultats de la formation avant crédit ainsi que le suivi régulier dans ladite institution. * 63 BNR, Instruction relative aux activités de micro finance des banques et autres établissements financiers, Kigali, 2003, p.20 * 64 NKUNDIYEZE, B.Le rôle du crédit dans le développement du Rwanda, mémoire, UNR, Butare, 2005, p.74 |

|