II.3.2. Présentation et

analyses des résultats sur la contribution du service d'audit interne

à l'amélioration de la gouvernance de l'ESCO-Kivu s.p.r.l.

Les questions présentées ci-dessous seront

reprises l'une à la suite de l'autre afin de les confronter aux

résultats de nos enquêtes sur terrain :

- Le service d'audit interne réduit-t-il

l'asymétrie d'information entre dirigeants et actionnaires ?

- Le service d'audit interne limite-t-il les comportements

opportunistes des cadres dirigeants ?

- Le service d'audit interne assure-t-il la suprématie

des actionnaires sur les dirigeants ?

En apportant des réponses à ces questions, nous

seront ainsi, à mesure de valider ou d'infirmer notre troisième

hypothèse.

II.3.2.1. La réduction de l'asymétrie de

l'information par le service d'audit interne.

L'asymétrie d'information entre les dirigeants et les

actionnaires apparait comme l'une des premières causes de conflits au

sein des entreprises managériales.

De leurs parts, les dirigeants ne peuvent mieux jouer leur

rôle que s'ils disposent d'une série d'informations et directives

données par les actionnaires.

Or, non seulement les actionnaires ne reçoivent pas

assez d'informations mais aussi, les informations qui leur sont transmises

manquent parfois de pertinence.

En ce qui concerne notre étude, sur les 15

enquêtés, 7 (soit 46,66%) qualifient le niveau d'information de

« Très bon » et 7 autres

(soit 46,66%) jugent ce niveau « Bon ». Rappelons ici, que

la différence (soit 6,67%) représente l'un des responsables qui

n'a pas répondu à notre questionnaire, suite à ses

multiples occupations. Ce graphique illustre ces résultats.

Graphique No 2 : Niveau d'information au

sein de l'ESCO-Kivu s.p.r.l perçu différemment par nos

enquêtés.

46,66%

46,66%

6,67%

Commentaires :

Par ces résultats l'on s'aperçoit que les

réponses du genre « Moyen » et

« Insuffisant » n'ont pas été données.

Disons donc que, généralement dans l'entreprise ESCO-Kivu

s.p.r.l, les actionnaires disposent des informations fiables en quantité

et en qualité que les dirigeants. Parmi les explications à

donner à cette situation se trouve, la présence dans cette

entreprise, des dispositifs nécessaires et plus au moins efficaces du

contrôle parmi lesquels le service d'audit interne.

Pour préciser ces commentaires nous avons voulu

découvrir les catégories d'informations auxquelles le service

d'audit interne s'intéresse le plus et jugées importantes par nos

enquêtes. Pour ce fait, nous avons posé la question concernant le

degré d'utilité d'informations fournies à la direction

générale (allant de « pas du tout

utile », « peu utile », « assez

utile » et « très utile »). Le graphique

suivant nous illustre les résultats obtenus :

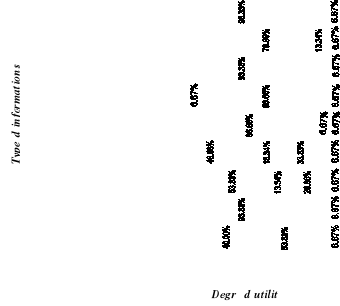

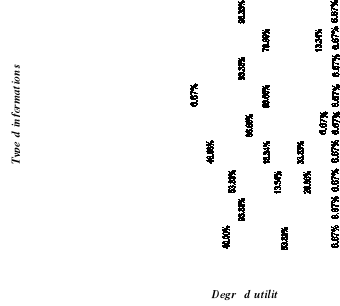

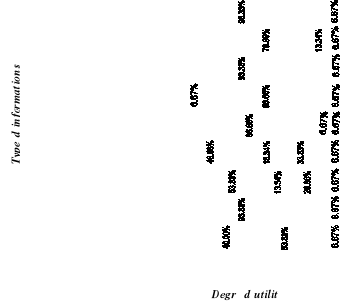

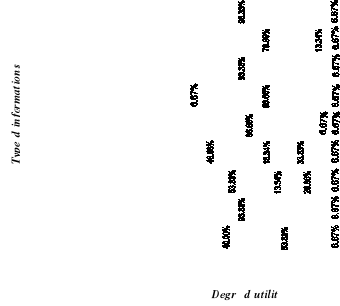

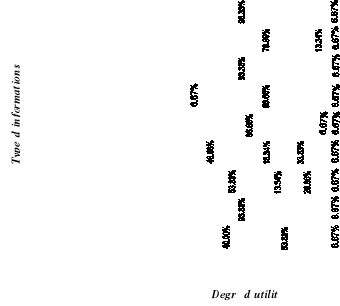

Graphique No 3 : Degré d'utilité

des informations fournies aux actionnaires par les dirigeants de l'ESCO-Kivu

s.p.r.l.

Type d'informations

Degré d'utilité

Il ressort de ce graphique que les informations jugées

« très utile » par nos enquêtés sont

par ordre d'importance :

· L'information relative à la performance de

l'entreprise, l'information relative aux projets d'investissements et des

désinvestissements, l'information relative aux principaux clients (aux

exportations réalisées) sont jugées

« très utiles » à 93,33% (soit par 14

enquêtés sur les 15 constituant notre échantillon). Notons

mieux que, ces genres d'informations sont très importantes et

méritent d'être transmises fidèlement en quantité et

en qualité par dirigeants vers la direction générale de

l'ESCO-Kivu s.p.r.l.

· Si nous associons le critère « assez

utile » et « très utile », il apparait que

l'information relative aux résultats des décisions

stratégiques et l'information relative à la

rémunération des dirigeants revêtent également une

grande importance et sont jugées « très

utiles » par 93,33% de nos enquêtés. Ainsi, ces

informations rejoignent la première catégorie citée

ci-haut.

· L'information relative au climat social de l'entreprise

et l'information relative à la concurrence ont été

jugées « très utiles » à l'ordre

respectif de 53,33 % (soit 8 enquêtés sur 15) et 46,66% (soit 7

enquêtés sur 15).

Cette situation expliquerait en partie, les raisons pour

lesquelles :

- L'entreprise ESCO-Kivu s.p.r.l. s'implique moins dans la

réalisation des oeuvres sociales ;

- L'ESCO-Kivu s.p.r.l évolue localement dans un

marché dit « oligopsonistique »

où quelques demandeurs font face à un grand nombre d'offreurs.

· Vient ensuite, l'information relative aux pratiques

comptables adoptées à l'initiative des dirigeants locaux. Elle a

été jugées « assez utile » à

40,00% (soit 6 enquêtés sur 15) et « peu

utile » à 53,33% représentant 8 sur 15

enquêtés.

· En fin, l'information relative aux critères

d'engagement des nouveaux agents a été jugée

« pas du tout utile » à 86,66% (soit une proportion

de 13 enquêtés sur les 15 interrogés).

|