Conclusion

La BADR avec sa signature de la convention de distribution

des produits d'assurances de la SAA vient d'intégrer

définitivement l'activité de la bancassurance.

Toutefois, cette intégration doit être dans

la mesure de réaliser les objectifs de rentabilité, de

fidélité des clients et aussi la promotion de l'image de la

banque.

La bancassurance ne résulte pas d'une organisation

complètement nouvelle des affaires des banques ou des assurances

nationales. Il s'agit d'un aménagement de l'organisation destiné

à approfondir et à élargir la gamme des produits dans les

domaines financiers ainsi qu'à exploiter les gisements

d'économies.

Chapitre 4

Entraves et pistes

d'amélioration

Introduction

A fortiori, la bancassurance est devenue une

réalité à la BADR, vu l'absence d'une stratégie

bancassurance apparente et vu l'état primitif dans lequel se trouve

cette dernière. En effet, l'existant se réduit aux seuls contrats

d'assurance liés aux crédits octroyés.

Le but du présent cas pratique est d'arriver

à proposer la manière dans laquelle la bancassurance pourrait

être développée à la BADR, compte tenu de ses

spécificités.

Ainsi, nous essayerons de proposer quelques solutions

pratiques pour l'amélioration de l'existant et développer les

voies possibles pour l'élargissant de l'activité de la BADR en

matière de bancassurance.

La bancassurance : Une nouvelle dynamique en marche pour la

BADR

113

Chapitre 4

|

ENTRAVES ET PISTES D'AMELIORATION

|

|

Section 1 : L'apport de la bancassurance à la

BADR

Nous tenterons, ci-après, de proposer notre vision,

d'une part, sur la manière dans laquelle le volet bancassurance de la

BADR devrait être traité afin d'assurer son intégration

effective pour une meilleure efficience, d'autre part, sur les

possibilités de développement futures de la bancassurance

à la BADR.

Mais il convient de rappeler que notre analyse est purement

qualitative pour les raison suivantes :

? L'état primitif de la bancassurance en Algérie

(lancée depuis 2008) ; ? L'absence de données statistiques

fiables.

? Rappel de la problématique : Nous

cherchons à comprendre dans quelle mesure

la bancassurance peut être considérée

comme un levier de performance pour la BADR et quelle sera l'utilité de

distribuer des contrats d'assurances ?

1.1 Les avantages de la bancassurance pour la BADR

Pourquoi un développement si important de la

bancassurance dans certains marchés? Il n'y a bien sûr pas de

hasard, ce succès peut être considéré comme la

manifestation d'intérêts individuels mis au service d'un

partenariat, porteur finalement d'avantages pour tous.

Chaque acteur du modèle (banque, compagnie

d'assurance,...) doit, en effet, trouver son profit à voir se

développer avec succès le modèle bancassurance. Sans ces

avantages, il est bien évident qu'il n'y aurait pas de collaboration

possible. Le modèle retenu sera ensuite fonction de la situation de

chacun, ainsi que des possibilités offertes par les autorités de

pays.

D'une façon générale, les banques

détiennent des avantages de proximité, d'accessibilité au

compte, de connaissance du patrimoine du client, de relation

régulière avec le client, du sens du conseil grâce à

la densité de leur réseau d'agences.

|

Chapitre 4

|

ENTRAVES ET PISTES D'AMELIORATION

|

|

Avantages pour la BADR Avantages pour la SAA

Diversification des produits Accès à la

clientèle de la BADR

Rentabilité du réseau Bénéficier d'un

réseau d'agences très dense

Fidéliser la clientèle des agences Réduction

des charges fixes

Les banques publiques ont développé, compte tenu

de leur ancienneté de place, des réseaux d'agences importants et

bien répartis sur tout le territoire national, tandis que les

réseaux des banques privées, toujours en phase de

développement progressif, restent limités aux grandes villes du

pays. A fin décembre 2005, le réseau des banques publiques

comprend 1097 agences et succursales, celui des banques et

établissements financiers privés ne représente que 130

agences, soit au total 1227 guichets bancaires1.

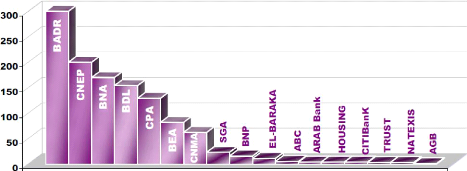

Figure 12 : La répartition des agences

bancaires par banque

La BADR vient en tête de liste avec près de 300

agence sur tout le territoire. Ce pendant le réseau de distribution

représente les contraintes suivantes :

1 Banque d'Algérie, Rapport 2005 : Evolution

économique et monétaire en Algérie, p. 85.

|

La bancassurance : Une nouvelle dynamique en marche pour la

BADR

|

114

|

|

Chapitre 4

|

ENTRAVES ET PISTES D'AMELIORATION

|

|

Contraintes managériales Contraintes

technologiques

La bancassurance : Une nouvelle dynamique en marche pour la

BADR

115

Coûts

Aptitude du personnel Attitude des dirigeants

Acceptabilité pour la clientèle

Disponibilité et coûts informatiques

Fiabilité Sécurité Compatibilité

|