Introduction Générale

La finance comme étant un domaine d'étude est

divisée en deux spécialités qui ont deux orientations

différentes : La finance d'entreprise et la finance de

marché. La première s'intéresse au choix de financement et

d'investissement des entreprises. La deuxième étudie les prix des

actifs dans un univers certain et incertaine et s'intéresse aux couples

« prix/rendement» et « prix/risque».

Notre travail met en exergue le passage dans la finance de

marché de la théorie d'efficience à la finance

comportementale afin d'expliquer la variation du rendement par le sentiment

des investisseurs non informés (noise traders).

L'hypothèse d'efficience des marchés financiers

précise que le prix observé d'un actif est égal à

sa valeur fondamentale. Cette valeur à son tour est égale

à la valeur escomptée des revenus futurs de titre. Ces revenus

sont inconnus. Donc, l'investisseur est appelé à les anticiper en

s'appuyant sur ses connaissances et sur les informations dont il dispose. La

seule variable pertinente est alors l'information disponible. Cette

hypothèse d'efficience confirme l'idée que les investisseurs font

des anticipations rationnelles basées sur toute l'information

disponible. Donc, la valeur de l'actif est toujours égale à sa

valeur fondamentale.

Selon Fama (1991) le marché est toujours efficient et

on ne peut pas dégager un profit anormal. L'enquête de Shiller

(1981) a démontré qu'il y'a une volatilité des indices

boursiers. Cette volatilité démontre que les cours

observés sur le marché sont différents de ceux qui sont

estimés. Les anticipations sont donc erronées. Ce qui permet de

confirmer le rejet de la rationalité. On est donc face au modèle

de noise traders où les investisseurs font leurs anticipations en

fonction de croyances subjectives plutôt que rationnelles. La

présence de noises traders est le point essentiel permettant de se

déplacer vers un nouveau courant de la finance qui est la fiance

comportementale. Fama (1965) montre que même si les noise traders sont

présents sur le marché, ils ne représentent aucune menace

pour le marché puisque le processus d'arbitrage permet d'éliminer

la différence entre les prix. Le travail remarquable de DeLong et

al (1990) présente le modèle de noise traders ainsi que son

influence dans le prix d'équilibre. La déviation de prix de sa

valeur fondamentale est créée par le changement dans le sentiment

de l'investisseur. Le processus d'arbitrage est limité de telle sorte

qu'il n'arrive pas à éliminer la différence entre la

valeur réelle observée sur le marché et la valeur

fondamentale anticipée.

Cette différence d'écart entre les deux valeurs

permet de dégager des rendements différents. La volatilité

des rendements sera donc expliquée par la psychologie de l'investisseur

en présence de noise traders. La finance comportementale fait donc

valoir l'importance des émotions et des raisonnements erronés sur

les intervenants financiers.

Divers travaux ont tenté d'expliquer la

volatilité des rendements en se basant sur différentes mesures de

la variable sentiment. Le résultat est le même que le sentiment

est un facteur explicatif de la volatilité du rendement. Brown (1990) a

calculé le sentiment comme étant la variable

« closed-end found returns ». Il arrive à la

conclusion suivante : Les niveaux de sentiments sont positivement et

significativement reliés à la volatilité. La psychologie

de l'investisseur joue donc un rôle important dans la volatilité

des rendements surtout en présence des investisseurs non

informés. La présence de noise traders est une cause majeure de

la prévision de l'excès du rendement ou sa volatilité par

le sentiment parce que les investisseurs non informés réagissent

envers les changements des prix par leurs facteurs psychologiques. Ainsi les

changements dans les sentiments ont aussi un impact sur le rendement

anticipé.

Alors, est-ce que le changement du sentiment des investisseurs

non informés (noise traders) a un impact sur la volatilité des

rendements ?

Notre travail se base sur ce mécanisme de noise

trading. On va donc étudier la relation entre le sentiment et le

rendement dans un marché inefficient. On utilisera le modèle

autorégressif d'hétéroscédasticité

conditionnelle GARCH en moyenne. Le modèle montre que la

volatilité conditionnelle ainsi que l'excès du rendement sont

affectés par le sentiment de l'investisseur.

A cette fin, le présent travail est composé de

deux chapitres. Le premier chapitre est titré efficience des

marchés financiers et noise traders qui est subdivisé en quatre

sections. La première section est consacrée à la

présentation générale de l'efficience et l'application des

anticipations rationnelles pour prévoir les prix des actifs. La

deuxième section s'intéresse aux tests empiriques de

l'efficience. Les anomalies boursières sont présentées

dans la troisième section. La présence des agents perturbateurs,

qui basent leurs analyses sur des graphiques, est le point essentiel de passage

vers la finance comportementale. La présentation du modèle de

noise trading se trouve dans la quatrième section. Le deuxième

chapitre étudie empiriquement le rôle des sentiments dans

l'explication de l'excès et la volatilité du rendement.

Chapitre 1

Efficience des marchés

financiers et Noise traders

La théorie des marchés efficients a atteint son

point d'acmé dans la recherche financière au tour des

années soixante-dix. C'est une notion plurielle qui regroupe trois types

d'efficience. L'efficience allocative

où

les fonds vont vers les emplois les plus productifs. L'efficience dite

opérationnelle qui permet de mettre en relation les offreurs et les

demandeurs de capitaux, au coût le plus faible. Cette opération

est faite par l'intermédiaire financier tout en

bénéficiant d'une juste rémunération. Enfin

l'efficience informationnelle qui est la plus répandue.

1. Efficience spéculative des

marchés financiers

1.1. La valeur fondamentale

Dans la finance de marché on s'intéresse

à la détermination de prix des actifs financiers. Il faut donc

se rappeler que le modèle de base d'évaluation d'un prix d'actif

est le modèle d'actualisation des dividendes futurs. Il est sous cette

forme :

(1)

(1)

Où   est le

prix de titre considéré à la date t, r est le taux

d'actualisation, et est le

prix de titre considéré à la date t, r est le taux

d'actualisation, et   désigne l'espérance des dividendes à la date t+j

conditionnellement à l'ensemble des informations disponibles. Le prix

d'un titre est en fonction des anticipations de dividendes. On suppose que les

dividendes intègrent toute l'information sur les fondamentaux

économiques. Ce qui est inobservable dans un marché financier

c'est le prix futur de l'action (

désigne l'espérance des dividendes à la date t+j

conditionnellement à l'ensemble des informations disponibles. Le prix

d'un titre est en fonction des anticipations de dividendes. On suppose que les

dividendes intègrent toute l'information sur les fondamentaux

économiques. Ce qui est inobservable dans un marché financier

c'est le prix futur de l'action (  . Ce

dernier pourrait être anticipé par les investisseurs. Donc le

rendement boursier sera égal à la différence entre le prix

futur anticipé et le prix actuel. Le point intéressant est

l'anticipation du prix des actions. . Ce

dernier pourrait être anticipé par les investisseurs. Donc le

rendement boursier sera égal à la différence entre le prix

futur anticipé et le prix actuel. Le point intéressant est

l'anticipation du prix des actions.

1.2. L'hypothèse des anticipations rationnelles

La formation des anticipations peut se faire par

l'hypothèse des anticipations rationnelles. Cette hypothèse est

souvent considérée comme une école de pensée

économique. Elle a été d'abord proposée par John

(1961) pour décrire de nombreuses situations dont l'issue dépend

de ce que les agents attendent de se produire. Dans le domaine de finance de

marché, le prix d'une action dépend des croyances des acheteurs

et des vendeurs. Ces derniers vont anticiper le prix futur rationnellement

c'est-à-dire ils essaient de prévoir ce qui va réellement

se produire dans le marché. En d'autre terme les anticipations

rationnelles sont conformes aux réalisations du marché. En

appliquant les anticipations rationnelles la formule de prix prend cette

forme :

(2)

(2)

Où ??=  est le

facteur d'actualisation et est le

facteur d'actualisation et   sont

les dividendes en t+j. sont

les dividendes en t+j.   est la

valeur fondamentale du titre qui est égale à la somme

actualisée des dividendes futurs anticipés rationnellement. Ce

modèle suppose que les agents peuvent faire des anticipations fausses

mais en moyenne sont corrects. Ils ne font pas alors des erreurs lors de la

prévision de la valeur future et les écarts de prévision

parfaite ne sont qu'aléatoires. D'où le prix d'une action

à l'instant t+1 prend cette forme : est la

valeur fondamentale du titre qui est égale à la somme

actualisée des dividendes futurs anticipés rationnellement. Ce

modèle suppose que les agents peuvent faire des anticipations fausses

mais en moyenne sont corrects. Ils ne font pas alors des erreurs lors de la

prévision de la valeur future et les écarts de prévision

parfaite ne sont qu'aléatoires. D'où le prix d'une action

à l'instant t+1 prend cette forme :

(3)

(3)

Avec   : le

prix réel de l'action à l'instant t+1, : le

prix réel de l'action à l'instant t+1,   : Le

prix d'anticipation rationnelle à l'instant t et : Le

prix d'anticipation rationnelle à l'instant t et   Un

terme d'erreur aléatoire qui a une valeur attendue de zéro et

suit un bruit blanc. Un

terme d'erreur aléatoire qui a une valeur attendue de zéro et

suit un bruit blanc.

t t

]=0 ]=0

Ceci signifie que la meilleure prévision du prix

à la date t est égale au prix observé à la date

précédente.

1.3. L'hypothèse d'efficience des marchés

financiers

« Un marché financier est dit efficient si

et seulement si l'ensemble des informations disponibles concernant chaque actif

financier coté sur ce marché est immédiatement

intégré dans le prix de cet actif » Fama (1965). Selon

cette définition Fama qui est le défendeur de cette

théorie énonce l'idée que les prix spéculatifs des

actions incorporent toujours l'ensemble des informations disponibles. Quant

à Jensen (1978), il a ajouté la condition de

l'impossibilité d'avoir un profit supérieur aux coûts des

transactions engendrées par l'action d'achat et de vente. En guise de

conclusion, un marché efficient ne permet pas de prévoir le cours

futur, car les cours reflètent correctement leur valeur fondamentale. Le

prix futur dépend des informations à venir. Toute nouvelle

information sera instantanément intégrée dans les cours du

titre de telle façon que le prix de l'actif reflète toujours sa

vraie valeur. L'analyse technique de l'efficience est basée sur deux

approches : la première est celle de marche au hasard. La marche au

hasard est introduite par Fama (1991) afin d'argumenter l'impossibilité

de prévoir les cours futurs ainsi que l'impossibilité d'anticiper

les fluctuations des cours. Cette idée est synthétisée

à partir de la formulation suivante.

(4)

(4)

Comme conclusion la rentabilité des cours suit un bruit

blanc et par conséquent les cours sont indépendants au cours du

temps.

La deuxième approche est celle du modèle de

martingale proposé par Samuelson (1965). Ce modèle n'exige aucune

condition concernant l'auto-corrélation des rentabilités.

Le prix de l'actif financier suit une martingale si la

prévision en t+1 du prix sachant que l'ensemble d'informations à

l'instant t est égal au prix au temps t.

(5)

Moment

non centré d'ordre 1, Moment

non centré d'ordre 1,   Le

prix en t, Le

prix en t,   Le prix

en Le prix

en   et et   l'ensemble d'information en t.

l'ensemble d'information en t.

On peut encore écrire :

D'après la formule on remarque que le prix

anticipé reflète toujours sa valeur actuelle à l'instant t

en sachant toute l'information disponible.

Après avoir défini l'efficience, il est

primordial de citer ses hypothèses qui sont en général

d'ordre quatre comme annoncé par Fama (1970). En premier lieu on trouve

l'atomicité des investisseurs et la liquidité. L'atomicité

s'explique par l'absence de manipulation du marché par un seul

investisseur. La liquidité se définit comme la rapidité

d'acheter ou de vendre de grandes quantités de titres sans influencer la

variation du prix. Comme autre hypothèse, on ajoute la gratuité

et la libre circulation de l'information. En plus, les agents

économiques peuvent hésiter à investir et à

désinvestir si des coûts de transactions annulent leur gain

potentiel réalisable. Donc, une hypothèse d'absence des

coûts de transaction est présente pour éviter cette

hésitation et encourager l'investissement. Enfin l'hypothèse

fondamentale de l'efficience qui serait le point de départ des

études à venir est celle de la rationalité des

investisseurs.

Puisque le prix d'un titre inclut l'ensemble des informations

disponibles, l'information peut prendre différentes formes (prix

historique, information publique ou privée d'où Fama (1970) a

distingué trois formes d'efficience. Tout d'abord

« l'efficience faible » qui met l'accent sur l'information

passée basée sur les cours ou rentabilités qui devrait

être pleinement reflétée dans le prix d'actif. Ensuite

« l'efficience semi-forte »où l'ensemble des

informations disponibles est instantanément introduit dans le prix de

l'actif. Enfin « l'efficience forte» où les prix

reflètent même l'information privée détenue par les

agents d'initiés. Selon Fama (1970) la détention de cette

information n'est pas susceptible d'aider à la prévision des

cours puisque après un certain temps cette dernière sera

dévoilée. Donc elle ne permet pas à son détenteur

de réaliser un gain anormal. C'est ce qui renforce l'hypothèse de

l'efficience qu'on ne peut pas tirer profit de l'information

privilégiée. S'il y a une réaction sur le marché,

l'hypothèse d'efficience est à rejeter. Durant ses études

dans ce domaine et dans le but de nous convaincre de l'hypothèse

informationnelle. Fama (1991) a proposé une évolution pour les

tests empiriques de l'efficience afin de vérifier la forme faible, les

tests d'auto corrélation sur le rendement qui font ressortir le

phénomène de retour à la moyenne qui indique

qu'après un certain écart de leur valeur fondamentale, les prix

tendent à y revenir. Pour la forme semi forte l'utilisation de la

réaction d'un titre à l'annonce d'une distribution gratuite a

mené le résultat suivant : En moyenne les prix des actions

sont ajustés rapidement à l'information. L'efficience au sens

semi fort est aussi vérifiée. Alors que l'hypothèse

d'efficience forte reste l'hypothèse la plus audacieuse. Son test permet

de savoir si les initiés (dirigeants ou personnel) tirent ou non un gain

supérieur à ceux attendus en utilisant les informations

privilégiés qu'ils détiennent. « A travers cette

classification, les principaux tests d'efficience appliqués au

marché boursier de New York indiquent que les formes faibles et

semi-fortes peuvent être vérifiées à l'exception de

certaines anomalies1(*), et

que la forme forte est la plus souvent rejetée. » Gillet

(1991).

2. Tests empiriques de l'hypothèse

d'efficience

2.1. Test de l'efficience au sens faible

Les tests d'auto-corrélation présentés

par Fama (1965) afin de vérifier la forme faible d'efficience, montrent

que même s'il existe des coefficients différents de zéro,

ils ne sont pas stables pour réaliser un gain. Alors les tests à

long terme font ressortir le phénomène de retour à la

moyenne. Au contraire, d'autres recherches ont montré que les

portefeuilles ont des coefficients d'auto-corrélation plus forts que

ceux des titres individuels.

2.2. Test de l'efficience au sens semi fort

La forme d'efficience semi-forte implique que le prix d'un

actif financier intègre l'ensemble des informations disponibles à

l'instant même où elles sont rendues publiques. Donc il n'existe

aucun décalage temporel entre le moment de la divulgation de

l'information et le moment de son intégration dans le cours. La

problématique de la vérification de cette forme réside

réellement dans la mesure de la vitesse d'ajustement des cours à

une nouvelle information. La validation de cette forme d'efficience

nécessite obligatoirement l'ajustement immédiat des cours suite

à la divulgation de l'information publique. Dans la

réalité, l'ajustement est rarement immédiat puisque un

certain délai est nécessaire pour que le marché

intègre correctement la nouvelle information dans le temps. Patell et

Wolsfon (1984) ont étudié la vitesse d'ajustement des cours aux

annonces des bénéfices et des dividendes. Ils ont constaté

que le marché réagit rapidement aux annonces de résultat

et de dividende mais le temps de réaction moyen varie entre 5 et 15

minutes. Une autre méthodologie a été traitée afin

d'infirmer la forme semi-forte de l'efficience est celle de l'étude

d'événement. Jacquillat et Solnick (1989) ont utilisé la

méthodologie qui consiste à mesurer la rentabilité

résiduelle estimée qui est égale à la

rentabilité observée moins la rentabilité

théorique. Un ensemble d'interactions a été fait afin

d'arriver à calculer les rentabilités anormales cumulées

qui permettent de mettre en évidence la réaction du marché

à l'annonce de l'évènement. Le résultat important

de ces recherches est la présence du rendement anormal qui fragilise

l'hypothèse d'efficience. On ne peut pas parler d'un marché

efficient lorsqu'il y a un rendement anormal.

2.3. Test de l'efficience au sens fort

Les tests de l'efficience forte sont difficiles à

réaliser. Le but est de démontrer que la détention de

l'information privilégiée ne permet pas à son

détenteur de réaliser un gain sur le marché. L'information

privilégiée est détenue par les initiés des

entreprises. Les premières études concernant les délits

d'initiés est faite par Jarfe (1974), celui-ci montre que le personnel

d'entreprise (les initiés) sont en possession d'informations

privilèges non reflétées dans les cours. En plus les

initiés peuvent tirer des profits anormaux, ce qui amène à

remettre en cause l'efficience forte.

La question qui se pose est la suivante : Les

marchés sont-ils efficient ?

La réponse à cette question dépend des

croyances. Comme on a vu Fama (1991) n'a cessé de défendre cette

hypothèse en mettant en cause le problème de l'hypothèse

jointe qui conditionne les tests de l'efficience. On ne peut jamais savoir si

c'est le marché qui est inefficient ou si c'est le modèle de

l'évaluation des actifs financiers qui est faux. Au contraire la remise

en cause de certaines hypothèses non vérifiées permet de

rejeter le concept d'efficience. Prenons par exemple la gratuité de

l'information et le comportement rationnel de l'investisseur. En plus

l'existence des anomalies boursières ont montré que les

rendements des actions pourraient être anormaux et par la suite la

volatilité du rendement n'est plus constante.

3. Les anomalies boursières

3.1. l'effet janvier

Les études anciennes interprètent le mois de

janvier comme le mois où les rendements des actions de petites

capitalisations boursières sont les plus appréciables durant

toute l'année. Selon Siegel (1994) « Plus de 20% du rendement

des titres de grande capitalisation se passe en janvier, alors que pour les

titres de petite capitalisation c'est plus du 40% de leur rendement annuel qui

est réalisé en janvier seulement ». Ce

phénomène a été traité pour la

première fois par Rozeff and Kinney(1976) qui fournissent

l'évidence empirique de cet effet aux Etats Unis. Ils ont trouvé

des rendements boursiers négatifs en décembre alors que ceux du

janvier sont positifs. La rentabilité moyenne du mois de janvier

était 3.5% cependant pour les autres mois de l'année la

rentabilité a été de 0.5%. Ce phénomène

s'explique par diverses raisons. La raison fondamentale dans la

littérature avancée par Hamon et Jacquillat (1992), est d'ordre

fiscal, qui se base sur le tax-loss selling. Cette dernière se traduit

par le fait que les investisseurs institutionnels ou individuels vendent les

actions perdantes à la fin de l'année afin de réduire le

revenu imposable. En janvier ils rachètent ces titres et feront monter

leurs cours de manière substantielle en quelques jours seulement. Outre

cette explication fiscale, on trouve l'opération de « Window

dressing » qui consiste généralement en des

opérations faites à la fin de l'année pour embellir les

états financiers. Puisque de nombreux gestionnaires ne veulent pas voir

des titres ayant enregistré de mauvaises performances tout au long de

l'année figurée dans leur portefeuille, ils tendent à,

les vendre en fin de l'année. Cette raison n'est plus valable puisque

l'effet janvier est aussi prédictible au Japon alors que l'année

fiscale ne se clôture pas le 31 décembre. D'autres auteurs, ont

introduit la perspective comportementale pour expliquer ce

phénomène dans les pays émergents, comme Chen et Chien

(2011) qui montrent que l'entrée de liquidité pour les

investisseur à la fin de l'année sous forme de bonus a pour but

de dégager un excès du rendement en janvier. Cela peut être

expliqué par le fait que les investisseurs deviennent moins averse au

risque grâce à la récompense du bonus payé avant

la nouvelle année. Ils placent donc leur argent dans des actions plus

risquées qui ont un rendement supérieur aux autres.

3.2. L'effet jour (effet lundi, effet du week-end)

Le lundi a tendance à être le pire jour pour

investir en Bourse. En effet, de nombreuses études ont montré que

les titres se comportent généralement moins bien le lundi que les

autres jours de la semaine. Selon French (1980) la rentabilité moyenne

du lundi est fortement négative, celle du mardi à peu près

nulle et celle des trois derniers jours positive. Quant aux Cross (1973) et

Gibbon et Hess (1981) l'effet week-end se traduit par le fait que les actions

auraient un rendement moyen faible ou négatif le lundi, alors que le

rendement moyen le plus élevé s'afficherait le mercredi ou le

vendredi. L'explication est que les firmes auraient tendance à

délivrer leurs mauvaises informations le vendredi après la

clôture du marché, de manière à éviter une

sous-évaluation temporaire des titres. Au contraire les bonnes

informations seront divulguées durant la semaine.

3.3. L'effet taille

De nombreuses études récentes se sont

intéressées à expliquer les rendements tout en se basant

sur le critère taille mesurée par la capitalisation

boursière. Ces études ont montré que les firmes ayant une

capitalisation boursière faible réalisent une performance

supérieure aux autres. Cet effet est défini comme étant

une relation inverse entre les rendements observés et la capitalisation

boursière des firmes. Cet effet peut s'expliquer de la manière

suivante, une capitalisation boursière faible signifie des risques plus

élevés pour les investisseurs. Donc plus l'entreprise est de

petite taille plus ses chances de défaillances sont

élevés, ce qui donne par la suite : plus le titre est

risqué plus la rentabilité est élevée.

3.4. L'effet PER

Le PER est le « price earning ratio » qui

est égal au rapport cours de l'action par bénéfice de

l'action. Si le bénéfice par action augmente, le ratio diminue et

inversement si le bénéfice par action diminue, le ratio augmente.

Les titres à faible PER seraient associés à une

rentabilité plus forte que ceux caractérisés par un fort

PER. On peut expliquer cette anomalie par les stratégies des

investisseurs. Pour le PER, c'est un ratio qui indique la nature d'une action

soit sur ou sous évaluée. Si le PER est élevé

(faible) l'action est dite surévaluée

(sous-évaluée). Les stratégies d'achat et de vente des

titres sont basées sur l'analyse de ce ratio. Ainsi les titres à

faible PER seront préférés par les investisseurs. Cette

hypothèse est considérée comme étant la meilleure

justification de cette anomalie.

3.5. Les bulles spéculatives

On appelle bulle spéculative tout

phénomène consistant à s'écarter durablement de sa

valeur fondamentale avant de s'effondrer pour retrouver sa valeur d'origine.

Dans les marchés financiers, ce phénomène s'explique par

le fait que le prix d'action s'écarte de sa valeur fondamentale, puis

quelque temps plus tard rejoint son niveau d'origine. Ces bulles sont

dangereuses puisqu'elles peuvent éclater à tout moment, diminuant

largement la richesse des investisseurs. D'autre part, les bulles sont des

contraintes de l'hypothèse d'efficience de marché. Le prix

d'action n'est pas égal à sa valeur fondamentale. L'existence de

divergence entre le prix de titre et sa valeur est donc un synonyme

d'efficience.

Les travaux théoriques distinguent trois types de

bulles spéculatives.

3.5.1 Les bulles rationnelles (bulle intrinsèque)

Les investisseurs détiennent l'information disponible

concernant le prix d'actif. Ils savent que l'information est surestimée

mais ils tendent à acheter l'action puisque son prix est encore en

hausse. Parmi les bulles rationnelles, on trouve les bulles intrinsèques

qui sont nécessaires à étudier. En premier lieu la bulle

intrinsèque dépend des dividendes versés. En

général ces bulles ne divergent pas et leur propension à

éclater n'est pas aussi élevée que les autres bulles parce

que l'évolution des dividendes peut fluctuer. Ce modèle des

bulles est intéressant puisqu'il permet d'expliquer la forte

volatilité des cours observée par Shiller (1981). Lorsque la

valeur fondamentale varie, le prix de l'actif surréagit en termes de

bulles. Ces bulles peuvent entraîner des divergences importantes mais

peuvent aussi rester stables à certaines périodes. Dans une

perspective à long terme, les comportements suiveurs (mimétisme)

peuvent aider à expliquer l'apparition de bulles spéculatives.

Les flux continus d'achat font diverger alors les prix de marché de leur

valeur fondamentale. Le mimétisme est en général

l'ensemble de comportements individuels corrélés

c'est-à-dire que les investisseurs achètent ou vendent les

mêmes titres.

3.5.2 Les bulles informationnelles

L'existence des bulles informationnelles peut être

expliquée par l'existence sur un même marché de plusieurs

catégories d'intervenants ayant des niveaux différents

d'informations. Cette hypothèse remet donc en cause l'hypothèse

de base de la théorie d'efficience.

3.5.3 Les bulles irrationnelles

Elles sont issues du rejet de la rationalité. Les

bulles irrationnelles sortent donc du cadre traditionnel de la théorie

de l'efficience, qui prévoit correctement que tous les investisseurs

possèdent les informations disponibles concernant le prix des actifs

financiers. La présence des investisseurs non informés qui sont

généralement les noises traders permet donc de faire apparaitre

ce genre de bulles irrationnelles.

4. Inefficience des

marchés et sentiments de l'investisseur

La mise en évidence des anomalies boursières

citées ci-dessus fragilise cette théorie fondamentale de la

finance qui est celle de l'efficience des marchés financiers. Ces

anomalies permettent donc de varier le rendement des actions boursières.

La variation du rendement appelée aussi volatilité peut

être définie comme une mesure d'évaluation du risque d'un

actif ou d'un placement financier. Tout d'abord, il faut distinguer deux types

de volatilité : historique et réalisée. La

volatilité historique, comme son nom l'indique, correspond au niveau de

volatilité atteint par un titre ou un autre sous-jacent dans le

passé. Elle se calcule sur l'historique de l'évolution des cours

du sous-jacent. Elle est mesurée très souvent par

l'écart type ou le modèle ARCH. La volatilité

réalisée est une mesure à posteriori du risque d'un

marché. Notre travail se basera sur l'explication de la

volatilité du rendement boursier. Les anciennes études ont

expliqué cette volatilité par divers facteurs. En premier lieu,

les chocs sont considérés comme des facteurs influençant

la volatilité. Certains événements économiques sont

susceptibles d'engendrer des pics de volatilité comme par exemple la

grande dépression de 1929-1939 aux Etats- Unis. Quoiqu'il en soit, une

crise financière agit sur la volatilité des rendements des

actions, mais ce n'est pas le seul facteur. D'autres événements

politiques ou encore naturels sont également associés aux pics de

volatilité. Ensuite, l'effet de levier a été

considéré comme une cause de volatilité. Schwert (1989)

s'appuie sur le levier pour interpréter la variation du rendement de

l'indice dow Jones. Selon lui le prix d'une action va chuter avant et durant

une phase de récession. Ainsi le levier augmente, ce qui augmente le

risque de la firme et contribue à l'accroissement de la

volatilité. Lorsque le levier augmente, la volatilité augmente.

Un troisième facteur qui est la volatilité passée a

été mis en évidence dans la théorie pour expliquer

la volatilité de rendements. La volatilité passée peut

être une cause de la volatilité future. Une forte

volatilité a tendance à être suivie d'une forte

volatilité, et inversement, une volatilité faible a tendance

à être suivie d'une faible volatilité.

Ces facteurs ont une interprétation économique

alors que réellement le marché financier est

caractérisé par la présence de différents types

d'intervenants. Des traders informés contre non informés,

institutionnels ou professionnels et actifs face aux passifs. Donc la

volatilité des rendements diffère d'un investisseur à un

autre. L'hypothèse de la rationalité des investisseurs est

à rejeter. Le concept de rationalité pose le principe de

maximisation, lié aux axiomes formulés. L'agent tente alors de

maximiser sa fonction d'utilité espérée. On peut

définir alors pour chaque individu rationnel une fonction

d'utilité sur l'ensemble des choix possibles. Une alternative avec des

conséquences probables est préférée à une

autre si et seulement si son utilité espérée est plus

grande que l'autre alternative.

Cependant l'hypothèse de rationalité est remise

en cause en introduisant la rationalité limitée. Donc

l'efficience du marché financier n'est plus valable. La

rationalité des investisseurs est limitée par plusieurs facteurs

tels que l'information incomplète, les motivations individuelles et les

capacités limitées. Par conséquent nous sommes devant le

passage de but de maximisation à celui de satisfaction. La solution

optimale n'existe plus ; on parle plutôt d'une solution

satisfaisante. De plus, Kahneman et Tversky (1979) ont démontré

que les investisseurs ne se comportent pas toujours de la même

manière à maximiser leur fonction d'utilité comme le

montre la théorie d'utilité espérée. En outre,

même en présence des agents rationnels, la prise en compte des

émotions entraine une déviation lors de l'anticipation des prix

ainsi qu'une variabilité des rendements. Alors nous observons la

présence de biais psychologique lors de la formation des anticipations.

Donc les anticipations formulées sont nécessairement

différentes puisque chacun des investisseurs interprète

l'information à sa façon.

4.1. Les biais de la théorie de l'efficience

à la finance comportementale

Les biais de la théorie de l'efficience des

marchés financiers constituent un nouveau paradigme de finance qui est

la finance comportementale. Cette nouvelle théorie prend en

considération les aspects comportementaux dans le processus de prise de

décision. La finance comportementale s'intéresse à la

manière de réflexion chez les investisseurs. Kahenman et Tversky

(1979) proposent '' la théorie de perspective `' qui décrit

la manière dont les individus évaluent leur perspective de gain

et de perte. Le passage de la théorie d'utilité

espérée à la théorie des perspectives est un biais

psychologique de la théorie de l'efficience des marchés

financiers. Le modèle de maximisation de l'utilité

espérée représente le comportement rationnel dans un

environnement certain. Les agents sont risquophobes quel que soit le type de

loterie auquel ils sont confrontés. L'aversion au risque se traduit par

une fonction d'utilité concave quel que soit le niveau de richesse et

l'utilité marginale est décroissante. Les deux psychologues

Kahenman et Tversky (1979) ont procédé à une nouvelle

expérience afin de mettre en évidence la prise de décision

en fonction des variations de richesses plutôt qu'en fonction des niveaux

de richesse atteints. Ils ont démontré que les investisseurs ne

valorisent pas l'euro de la même manière selon qu'ils ont perdus

ou gagnés. La fonction d'utilité n'est pas forcément la

même dans l'espace des gains ou des pertes. Ils proposent le choix entre

deux loteries. La première offre 25% de chance de gagner 3000

unités monétaires alors que la deuxième remporte seulement

20% de chance de gagner 4000 unités monétaires. Le

résultat était : 65% des interrogés choisissent le

couple (20%, 4000). Dans le cas contraire lorsqu'ils proposent le choix entre

la chance à 100% de gagner 3000 unités monétaires et 80%

de gagner 4000 unités monétaires, les investisseurs choisissent

le couple (100%, 3000).

La théorie des perspectives cherche à ce que les

individus préfèrent la loterie qui présente l'effet

certain. Ils ont démontré que si un problème est

présenté en des termes négatifs, le comportement d'un

agent sera risquophile2(*),

à l'inverse s'il est présenté en des termes positifs il

sera risquophobe3(*) .Ils

tirent la conclusion que l'aversion au risque doit être concave vers les

gains et convexe vers les pertes. De manière générale, les

agents surévaluent les pertes par rapport aux gains. Les investisseurs

sont toujours averses au risque lorsqu'ils utilisent une faible proportion de

leur revenu. En revanche, dans le cas de perte, les investisseurs sont preneurs

de risque. On voit donc que la différence de l'utilité

espérée à la théorie des perspectives

résulte dans la manière du raisonnement de l'investisseur. La

fonction d'utilité n'est pas la richesse finale mais le changement par

rapport à un point de référence.

Un autre biais psychologique assez important qui défend

de plus l'émergence vers une finance comportementale est l'heuristique.

L'heuristique est le processus qui mène les investisseurs à

prendre leur décision d'achat ou de vente en se basant sur des

règles ou stratégies simplifiées. Davantage, l'heuristique

est l'utilisation de l'expérience et de la pratique dans la

réponse aux questions ou dans l'explication des performances.

L'investisseur se dirige vers ce processus lorsqu'il est confronté

à des choix complexes ou lorsqu'il n'arrive pas à calculer

correctement l'effet d'une information particulière sur les prix des

actions. Il tend à opérer des simplifications ou des raccourcis

de raisonnement afin de trouver une décision rapide mais pas

nécessairement optimale. L'utilisation de l'heuristique n'est pas

toujours bénéfique puisqu'elle nous amène à des

résultats erronés. L'heuristique explique le comportement

irrationnel des investisseurs qui conduit à des comportements parfois

éloignés de ce que prédit la théorie de

l'efficience des marchés financiers. Ce processus peut avoir trois

formes. D'abord, l'heuristique de représentativité dans lequel

l'investisseur prend sa décision sur la référence de

généraliser sur un échantillon. Il se sert donc d'exemples

pour établir des lois générales. Ensuite, l'heuristique

d'ancrage dont les investisseurs choisissent le point de

référence (ancres) selon leur opinion. Après avoir

reçu les nouvelles informations, les investisseurs ajustent ces

références passées. Enfin l'heuristique de

disponibilité qui se base sur l'évaluation des informations en

fonction de la facilité avec laquelle les exemples d'un tel

évènement leur viennent à l'esprit. L'investisseur

n'arrive pas donc de chercher la solution optimale mais il cherche

l'explication la plus facile à comprendre. Le dernier biais est celui de

l'effet de disposition. Selon Brown et al (2002), l'effet de disposition est

l'aversion des investisseurs à réaliser des pertes plus que des

bénéfices. Cet effet se définit comme la vente des actifs

gagnants et la détention des actifs perdants.

Ces trois biais énoncés ci-dessus renforcent

encore l'effondrement de la théorie de l'efficience des marchés.

La rationalité est donc une hypothèse à rejeter. Le

comportement lui-même est parfois accusé d'être un facteur

explicatif de la variation du marché. Les sentiments des investisseurs

vont jouer un rôle explicatif dans la volatilité du rendement.

4.2. La revue de littérature

La finance comportementale explique donc la fluctuation des

prix par le comportement des investisseurs. Il est à noter que

l'environnement social joue un rôle déterminant dans le jugement.

Il faut donc accepter de donner au marché ce qui lui revient de droit

qui est la dimension sociale. La finance comportementale est un courant de

pensée qui se développe depuis une vingtaine d'années

jusqu'à présent. La première étude mettant l'accent

sur ce point en critiquant l'hypothèse de rationalité des

investisseurs et d'efficience des marchés est celle de Shiller (1981).

Ses résultats montrent l'existence de la volatilité excessive des

séries S&P500 et Dow Jones Industriel. Cette volatilité des

cours observés est supérieure à celle des prix rationnels

prévus. D'autre part DeBondt et Thaler (1985) attaquent directement

l'hypothèse d'efficience des marchés .Ils ont mené

une étude entre 1932 et 1977 sur les 35 actions les plus performantes et

les 35 les plus médiocres sur le NYSE. Ils ont trouvé comme

résultat que les investisseurs sur-réagissent aux informations

passées car un titre qui a baissé dans le passé a une

probabilité « anormale » de battre l'indice dans le

futur et vise versa. Après trente six mois, le portefeuille

constitué des actions perdantes accumulait un rendement de 25%

supérieur au rendement des autres actions. La sur-réaction aux

informations passées est une prédiction de la théorie de

décision comportementale. L'enquête de Shiller (1989)

auprès des opérateurs de marché corroborait cette

théorie pour expliquer la dynamique des prix. Le résultat de

cette enquête confirme bien que le biais psychologique est assez

important puisque 65% des interrogés répondent que la psychologie

de marché explique la chute des cours en octobre 1987. On remarque

d'après ces études la prise en compte de tous les types des

investisseurs sans faire distinction. Il est déjà évident

que la notion de rationalité est négligée mais quand

même il existe différent types d'intervenants en bourse. Des

investisseurs institutionnels qui gèrent la majorité des actifs

et possèdent la plupart des volumes des titres. Ils sont plus

compétents grâce à leur connaissance qui vise les

individuels qui opèrent sur de petits montants. Les intervenants actifs

achètent et vendent dans le but de tirer profit de spéculation

alors que les intervenants passifs achètent les actions et les gardent.

Les investisseurs liquides prennent la décision d'achat et de vente des

actions selon leur niveau de liquidité ; s'ils ont un excès

d'encaissement, ils achètent les titres et s'ils ont besoin de monnaie,

ils les vendent. Les agents informés se basent sur les informations

privées qu'ils détiennent. Enfin on trouve les investisseurs

publics qui placent les ordres chez un courtier contre les professionnels qui

ont comme activité principale la bourse, donc ils transigent pour leur

propre compte.

Ces derniers ont été les acteurs de

l'étude faite par James et al (2010) qui ont ratifié aussi la

prise en considération des biais psychologiques dans les

décisions du choix des actions. Leur étude se base sur une

enquête faite auprès de 4000 investisseurs professionnels dans le

marché américain. Leur intérêt est de

spécifier les opinions des investisseurs concernant la théorie

d'efficience et de déterminer leur comportement. Parmi les

réponses au questionnaire, la majorité des interrogés

tendent à accepter l'efficience au sens faible, ainsi que l'efficience

au sens semi fort. Au contraire l'efficience forte est à rejeter. Ils

ont testé aussi l'objectif d'investissement pour les professionnels. La

réponse est la suivante : 40% des intervenants font la gestion

passive alors que 20% seulement répondent la gestion active et 40% sont

neutres. Avant de tirer une conclusion de ce résultat, il faut

mentionner la différence entre les deux types de gestion. La gestion

active est coûteuse permet de procéder à des modèles

économiques de prévision afin de prévoir le prix du titre

et par la suite dégager un profit. La gestion passive est le fait

d'acheter et de garder les actions. Le résultat de cette réponse

est que les investisseurs ne se comportent pas de la même manière

et aussi la marche aléatoire des actions est une réalité

sur le marché. Un autre point essentiel de l'enquête est que

l'objectif d'investissement est basé sur le facteur comportemental comme

la confiance des investisseurs de battre le marché indépendamment

de leurs opinions concernant l'efficience du marché. C'est une autre

preuve qui renforce l'effondrement de la théorie d'efficience et la

nouvelle direction vers la finance comportementale.

La finance comportementale est la prise en compte des biais

psychologiques des investisseurs qui sont ses déterminants du

sentiment. Ceux-ci sont l'humeur et sentiment, la sur et sous-réaction,

la sur-confiance, l'optimisme et pessimisme et le regret et statu quo. Ces

déterminants seront analysés dans la partie empirique pour

déterminer leur influence sur la rentabilité des actions.

Les intervenants sur le marché sont alors de types

différents et irrationnels. Beaucoup de tentatives ont été

mises en exergue pour expliquer l'écart entre la valeur fondamentale et

le cours boursier. L'approche des « noise traders » ou

bruiteurs est originaire de l'influence des investisseurs sur les cours

boursiers. Dans ce cas la volatilité ne coïncide pas avec les

anticipations exécutées par les fondamentaux en se basant sur les

anticipations homogènes. En présence de noise traders, les

investisseurs ne réagissent pas similairement aux mêmes nouvelles,

il y aura donc une interaction entre les investisseurs informés et les

noises traders dont les anticipations sont divergentes. La présence de

noise traders selon Delong et al (1990), entraîne une mauvaise

compréhension de l'information et par conséquent, les

investisseurs ne réagissent pas rationnellement à l'information.

Les noise traders sont présentés par Delong et al (1990) comme

des agents mal informés dont la demande des actions est

aléatoire. Les études empiriques montrent que les noise traders

représentent 20% de la volatilité excessive constatée sur

les marchés financiers. Durant les années soixante la

théorie de l'efficience ne prend pas en considération la

présence de noise traders puisqu'ils ne présentent aucune menace

sur le marché. Fama (1965) montrent que même si les noise traders

font de fausses anticipations des prix, la répétition de cette

erreur sera annulée directement en présence des investisseurs

informés. Les investisseurs non informés sont toujours perdants

face aux arbitragistes rationnels. Le prix d'un actif est égal à

sa valeur fondamentale et le marché est efficient quand il est à

l'équilibre.

Le modèle de noise traders a pour objectif

d'évaluer les effets de comportements perturbateurs sur la formation du

prix d'équilibre des actifs. Ce modèle critique la conception

classique du processus d'arbitrage. Ce dernier s'applique par la manière

suivante. Les investisseurs vendent les actifs surévalués pour

acheter un autre actif substitut à un prix moindre afin de

réaliser un profit certain. Par la suite cette vente massive des actifs

permet de diminuer le prix de l'actif surévalué ; le

processus se poursuit jusqu'au rétablissement de l'égalité

entre prix et valeur fondamentale. Le processus d'arbitrage occupe donc une

place accrue dans la finance classique. A cet égard ce processus a une

importante capacité de faire disparaitre tout écart entre le prix

de l'actif et sa valeur fondamentale et d'éliminer les investisseurs non

informés du marché. Cette explication est toujours relative au

courant classique de finance qui a été remis en cause avec

l'apparition de la finance moderne.

Dés 1980, les recherches théoriques montrent que

l'arbitrage est limité et risqué. Les arbitragistes rationnels

n'arrivent pas à éliminer complètement les erreurs

causées par les investisseurs non informés. Ces derniers se

basent sur leurs sentiments dans l'anticipation des cours. D'après

Delong et al (1990) l'approche de noise traders repose sur deux

hypothèses. Tout d'abord, quelques investisseurs ne sont pas

parfaitement rationnels et leur demande d'actifs risqués est

affectée par leurs croyances ou sentiments qui ne sont pas pleinement

justifiés par les fondamentaux. Ils aboutissent donc à divulguer

que les investisseurs ne se basent pas sur les informations dans l'anticipation

de prix mais ils se basent sur le comportement. Cette étude est

confirmée par d'autres théoriciens qui se sont

intéressés dans l'explication de la variation du rendement.

Chacun d'eux utilise un des proxys4(*) de sentiment mais le résultat est le

même : le sentiment affecte le rendement. Citons Lee et al (1991)

qui ont utilisé comme un proxy de sentiment le « closed-end

found discount ». Ils ont trouvé qu'un changement dans ce

proxy est fortement corrélé avec le rendement des actions de

faible capitalisation boursière. Brown et Cliff (1999) ont

démontré qu'il existe une corrélation forte entre le

sentiment et le rendement des actions sur une longue période de temps.

Ils ont établi que le changement dans le sentiment est significativement

relié au rendement des actions. La nouveauté de leur étude

par rapport à ceux qui les précèdent est que Brown et

Cliff (1999) rejettent l'idée que le phénomène du

sentiment devrait affecter seulement les actions de petite capitalisation

boursière. Le fameux travail de Baker et Wurgler (2006) qui ont

utilisé un indicateur de sentiment basé seulement sur des proxys

indirects a montré que le sentiment de l'investisseur affecte les

titres. Le résultat de leur travail est quand le niveau d'indicateur de

sentiment est bas, les titres jeunes, à faibles capitalisations

boursières, à forte volatilité, peu profitables, avec une

forte opportunité de croissance, en versant peu de dividendes, tendent

à bénéficier d'une rentabilité plus

élevée que les entreprises de caractéristiques

opposées. Le sentiment de l'investisseur est donc un facteur explicatif

de la variation de rendement.

La deuxième hypothèse est que le processus

d'arbitrage est limité. Deux types de risque limitent l'arbitrage. Selon

Delong et al (1990) le premier risque est d'ordre fondamental. Dans le cas ou

l'actif est surévalué, l'investisseur va vendre cet actif

à découvert et le rachète ensuite. Cette réaction

est théoriquement applicable alors qu'en pratique il est difficile de la

mettre en place puisqu'on a besoin de trouver un substitut parfait. L'arbitrage

n'a pas donc la possibilité de vendre à découvert et

d'acheter des titres substituables. Le deuxième risque est lié

à « l'incertitude du prix de revente futur ».

Supposons que les cours des actions sont surévalués et que

l'arbitragiste va les vendre à court terme. A condition qu'il soit

intéressé à liquider sa position future, l'investisseur

devrait supporter le risque d'augmentation des prix. Par ailleurs, l'ampleur

des changements dans les perceptions de risque de l'actif des noise traders

associée à leur changement de sentiment a un impact sur les

rendements attendus. Scherfin et Statman (1994) qui ont utilisé un

modèle d'évaluation des actifs financiers avec une beta

comportemental qui prend en considération l'influence des transactions

des investisseurs non informés. Le modèle théorique montre

que les erreurs de croyances sont les facteurs systématiques qui

affectent le prix des actions el le rendement. Ce résultat a

été confirmé par des évidences empiriques. Lee et

al (2002) ont examiné la relation entre la volatilité, le

rendement et le sentiment. Ils ont utilisé un modèle GARCH-M qui

comprend dans l'équation de la moyenne les changements de sentiment de

l'investisseur et dans l'équation de la volatilité

conditionnelle les variations retardées en sentiment. Le proxy du

sentiment mis en évidence dans ce modèle est l'indicateur fourni

par `'Investor's Intelligence'' pour examiner l'impact des changements du

sentiment de l'investisseur dans la volatilité conditionnelle pour les

trois indices boursiers DJIA, SP500 et NASDAQ. Ils ont constaté qu'un

changement à la hausse dans le sentiment de l'investisseur a un effet

négatif sur la volatilité conditionnelle des rendements. Zhang

et Yang (2009) ont confirmé aussi cette théorie. Ils ont

analysé l'impact de mécanisme du sentiment d'investisseur sur la

variation du prix des actions sur la base du modèle de noise traders.

L'indice de sentiment dans leur étude est composé de chiffre

d'affaire du marché, close-end found discunt et le taux de croissance

des comptes d'investisseur. L'étude est faite sur le marché

chinois. La relation entre les sentiments de l'investisseur el le rendement de

l'indice boursier est testée par l'utilisation de la méthode de

moindre carrée ordinaire et le modèle autorégressif

d'hétéroscédasticité conditionnelle GARCH-M. Le

résultat montre que le sentiment d'investisseur est un facteur

systématique dans la formation des cours des actions. Les cours des

actions fluctuent avec les fluctuations du sentiment de l'investisseur mais

l'impact, en raison de la direction de changement, est différent.

L'impact d'un changement positif est plus fort que celui d'un changement

négatif. La volatilité de rendement des actions causée par

le changement dans le sentiment est un risque systématique.

4.3. Définition théorique économique du

modèle

Les deux hypothèses impliquent que les changements dans

le sentiment de l'investisseur ne sont pas entièrement compensés

par les arbitragistes. Delong et al (1990) ont utilisé un modèle

à générations imbriquées comportant deux

actifs : l'un risqué ; l'autre certain. L'actif certain

noté s (safe) avec une offre complètement élastique. Donc,

toute unité de cet actif peut être transformée, à

chaque période, en une unité de bien de consommation. Pour

simplifier, le prix de cet actif est égal à 1 à chaque

période. L'autre actif incertain noté u (unsafe) qui ne peut pas

être transformé directement en biens de consommation. Le prix de

cet actif risqué au temps t est   . Les

agents sont de deux types : les investisseurs rationnels noté i qui

font des anticipations rationnelles et les noises traders notés n qui

fondent leurs décisions sur des signaux erronés. La proportion de

noise traders dans l'économie est u, les investisseurs rationnels sont

en proportion 1-u. Les noises traders ainsi que les arbitragistes rationnels

décident de faire des investissements dans les actifs de type s ou u

lorsqu'ils sont jeunes. Ils vont transformer s en biens de consommation et

vendent l'actif u à la génération suivante au prix . Les

agents sont de deux types : les investisseurs rationnels noté i qui

font des anticipations rationnelles et les noises traders notés n qui

fondent leurs décisions sur des signaux erronés. La proportion de

noise traders dans l'économie est u, les investisseurs rationnels sont

en proportion 1-u. Les noises traders ainsi que les arbitragistes rationnels

décident de faire des investissements dans les actifs de type s ou u

lorsqu'ils sont jeunes. Ils vont transformer s en biens de consommation et

vendent l'actif u à la génération suivante au prix  . Cette

vente représente leur richesse finale qui sera consommée

lorsqu'ils seront âgés. La décision de faire des

investissements pendant la période de jeunesse est relative aux

croyances des investisseurs dans le prix des actifs risqués au temps t+1

à maximiser la fonction d'utilité espérée . Cette

vente représente leur richesse finale qui sera consommée

lorsqu'ils seront âgés. La décision de faire des

investissements pendant la période de jeunesse est relative aux

croyances des investisseurs dans le prix des actifs risqués au temps t+1

à maximiser la fonction d'utilité espérée   avec

w la richesse finale. Le tableau suivant clarifie ce paragraphe. avec

w la richesse finale. Le tableau suivant clarifie ce paragraphe.

|

1ère période

|

2ème période

|

|

Jeunes investisseurs

|

Investisseurs âgés

|

|

L'investissement dans les actifs u et s

*s transformé en biens de consommation

*u vendu à la 2ème

génération au prix

|

Financement de consommation

|

Les investisseurs rationnels anticipent correctement le prix

alors que les noise traders commettent une erreur dans leur anticipation

représentée par

alors que les noise traders commettent une erreur dans leur anticipation

représentée par   qui

suit une loi normale qui

suit une loi normale   ~N(ñ*,ó ²ñ).

~N(ñ*,ó ²ñ).

On remarque donc que la différence dans les croyances

implique un choix différent entre les noises traders et les

investisseurs rationnels, d'où la notation de   pour

la quantité d'actif risqué choisie par les investisseurs

informés, et pour

la quantité d'actif risqué choisie par les investisseurs

informés, et   celle

choisie par les noises traders. Si la distribution des rendements est normale,

le maximum d'utilité espérée d'une unité d'actif

risqué est équivalent à maximiser celle

choisie par les noises traders. Si la distribution des rendements est normale,

le maximum d'utilité espérée d'une unité d'actif

risqué est équivalent à maximiser   avec avec

la richesse finale espérée et ów² la variance de la

richesse d'une période à l'autre.

la richesse finale espérée et ów² la variance de la

richesse d'une période à l'autre.

Dans le modèle de Delong et al (1990), les

arbitragistes savent parfaitement et correctement la distribution des

rendements des actifs risqués. Ils tendent à prendre davantage

des erreurs faites par les noises traders pour maximiser l'utilité

espérée. La différence   entre

le prix anticipé de l'actif risqué et sa valeur fondamentale par

le sentiment de noise traders et on le note par ñ. Après un

ensemble d'interactions (voir l'article de Delong et al), le prix de l'actif

risqué prend cette forme : entre

le prix anticipé de l'actif risqué et sa valeur fondamentale par

le sentiment de noise traders et on le note par ñ. Après un

ensemble d'interactions (voir l'article de Delong et al), le prix de l'actif

risqué prend cette forme :

L'interprétation de cette formule est comme

suit :

En absence de noise traders, le prix d'actif risqué est

égal à sa valeur fondamentale qui est égale à 1.

C'est typiquement le cas de l'efficience de marchés financiers. Dans le

cas différent, le prix varie de sa valeur fondamentale. La

deuxième partie de la formule reflète l'impact du sentiment de

noise traders dans le prix actuel. Si l'investisseur non informé est

optimiste quant à l'avenir alors le prix actuel est au dessus de sa

valeur fondamentale. En cas de pessimisme, le prix sera au dessous de sa valeur

fondamentale. Nous sommes donc face à l'impact du changement de

sentiment des investisseurs dans les formations des prix. Ce qui va influencer

la variation du rendement. C'est le cas de la finance comportementale. Cette

relation entre le rendement et le sentiment a été

approuvée par de nombreux théoriciens, celle-ci sera le point

discuté dans la partie empirique. La troisième partie

reflète l'impact de l'erreur moyenne des investisseurs non

informés sur le prix de l'actif risqué. Il existe donc une

relation positive entre ces deux termes. Plus cette erreur est importante, plus

le prix de l'actif est élevé. La quatrième partie est

négative puisqu'elle représente la part de risque. L'incertitude

sur les croyances de noise traders rend l'actif plus risqué, ce qui

diminue son prix.

La présence de noise traders conduit alors à une

divergence significative entre le prix de l'actif et sa valeur fondamentale. En

plus, ils peuvent avoir des rendements supérieurs que les rendements

obtenus par les arbitragistes. L'espérance mathématique de la

différence des rendements globaux est sous la forme :

Delong et al (1990) interprètent cette équation

en se basant sur la direction et le changement de sentiment de noise traders

dans l'évaluation des actifs. Ils montrent ainsi que quatre effets du

sentiment affectent le rendement et la volatilité des noises traders.

L'effet « price pressure » a toujours un impact

négatif sur l'excès du rendement puisqu'il est à mesurer

quand le niveau de sentiment est à la hausse. L'augmentation du

sentiment est accompagnée avec une tendance d'augmentation de la

demande d'actif risqué. Ainsi son prix augmente et par la suite le

rendement diminue. L'effet « hold more » exerce deux

réactions contradictoires selon la nature de changement de sentiment.

Quand le sentiment est à la hausse les noise traders possèdent

plus d'actifs risqués, le rendement espéré augmente alors.

La rémunération est à la hauteur du nombre des

unités des actifs risqués qu'ils détiennent. Dans le cas

contraire où le changement du sentiment est à la baisse, le

rendement diminue.

L'effet « friedman »a un impact

négatif sur le rendement à cause du mauvais

« timing » des noise traders. Leur intervention sur le

marché est au moment où ils sont susceptibles de subir une perte

au capital. L'effet « create space » : une hausse des

perceptions erronées de noise traders concernant le risque d'actif

augmente l'incertitude de prix et réduit l'aversion au risque des

investisseurs informés. Par conséquent pour tirer profit des

erreurs de noise traders, les investisseurs rationnels doivent supporter un

risque plus élevé. Le bénéfice s'explique par les

transactions à court terme des investisseurs informés. En guise

de conclusion, le rendement anticipé des actifs risqués

dépend en moyenne et en variance du sentiment de noise traders. Le

rendement des actions fluctue avec les fluctuations de sentiment de noise

traders. L'impact d'un changement positif du sentiment est plus puissant qu'un

changement négatif.

Conclusion

Pour conclure, l'hypothèse d'efficience repose sur un

élément fondateur majeur qui est la rationalité des

investisseurs. Cette notion n'est pas vérifiée par la

présence des anomalies. C'est ce qui permet de passer d'une finance

conventionnelle (où les acteurs économiques sont supposés

rationnels et averses) au risque. Ils se basent sur les modèles

d'évaluation d'actifs pour anticiper leurs rendements et ainsi font

leur choix d'investissement vers une finance comportementale.

La théorie de perspective, l'heuristique et l'effet de

disposition sont trois biais qui effondrent la théorie de l'efficience

de marché. La confrontation des points de vue de la finance et de la

psychologie a donné naissance à un nouveau courant de recherche

qui est la finance comportementale. Le sentiment de l'investisseur joue un

rôle important dans l'explication des rendements.

Donc sur le marché il y a des investisseurs non

informés qui ne possèdent pas les informations nécessaires

mais qui basent leurs anticipations sur leurs facteurs psychologiques. On a

présenté théoriquement le modèle de noise traders

de Delong et al (1999). Dans un contexte du marché où les noise

traders sont présentes, selon Delong et al (1990) l'effet

« Hold more » implique que les noise traders augmente la

détention des actifs risqués, quand ils sont optimistes. Ce qui

entraine l'augmentation de risque de marché et ensuite l'augmentation du

rendement. L'inverse aura lieu en cas de pessimisme. Cependant les noise

traders sur-réagissent aux bonnes et aux mauvaises informations. Par

conséquent, les prix des actifs sont soit très

élevés ou faibles si les noises traders sont en moyenne

optimistes ou pessimistes. La sur-réaction induit « price

pressure » et diminue les rendements attendus. Le rendement du

marché sera en corrélation avec les changements du sentiment des

investisseurs.

Chapitre 2

Inefficience des marchés

financiers et sentiments des investisseurs : une investigation

empirique

Après avoir vu l'explication économique du

modèle de noise traders et l'introduction du facteur comportemental pour

expliquer la volatilité du rendement. On va vérifier

empiriquement l'impact du sentiment de noise traders sur l'excès de

rendement en se basant sur la théorie de Delong et al (1990). On propose

un modèle GARCH-M qui inclut les changements du sentiment de

l'investisseur dans l'équation de la moyenne et de la volatilité.

Le choix d'appliquer ce modèle dans notre travail est motivé par

la fréquence de ces comportements sur les marchés financiers.

Nous allons étudier l'impact de noise traders sur la variation du

rendement. Le modèle de noise traders s'applique aux transactions

faites par les investisseurs qui se basent sur des croyances subjectives

incorrectes lors du choix des actions ou des informations de moindre importance

à l'égard de la valeur fondamentale de l'actif.

1. Le rôle du sentiment sur la

volatilité des rendements en présence des noises traders

1.2. Les mesures de sentiment

Selon la littérature financière, les mesures de

sentiment sont de deux types : mesures directes et mesures indirectes.

Les mesures directes sont issues généralement des enquêtes

et des questionnaires. Prenons l'exemple de l'Association américaine des

investisseurs individuels qui prépare chaque semaine un questionnaire

pour interroger ses investisseurs qui varient entre 125 et 500 membres. Ce

questionnaire se concentre sur l'opinion de l'investisseur et la tendance du

marché pour une période de 6 mois. Le deuxième type de

mesures appelé « mesures indirectes » basé

généralement sur des indicateurs financiers qui peuvent

être interprétés par des tendances à la hausse ou

à la baisse. L'intérêt de ces indicateurs est de mesurer le

sentiment de l'investisseur. Une telle mesure est utilisée par beaucoup

d'études empiriques comme ceux de Brown et Cliff (2004).

1.2.1 La mesure sent

La liste des mesures indirectes est assez nombreuse mais nous

limiterons notre analyse à deux indicateurs principaux. Le premier est

le ratio entre le nombre des titres qui ont connu une augmentation des prix

à l'instant t (  et le

nombre des titres qui ont connu une diminution de prix à la même

date ( et le

nombre des titres qui ont connu une diminution de prix à la même

date (  ) nommée dans ce travail par sent. ) nommée dans ce travail par sent.

(8)

(8)

Son calcul est simple et son interprétation est la

suivante : d'une manière générale on considère

que cette mesure est haussière lorsqu'elle est au dessus de 1 et

baissier lorsqu'elle est en dessous de 1. Si cette mesure est supérieure

à 1, cela signifie l'optimisme des opérateurs. Ils ont une

tendance accrue vers les titres en hausse qu'en baisse. Dans le cas contraire,

les titres en hausse sont inférieurs aux titres en baisse. Les

investisseurs sont pessimistes donc ils sous- réagissent les

informations disponibles concernant le prix de l'action.

1.2.1 La mesure ARMS

Le deuxième indicateur est noté par ARMS a pris

le nom de son fondateur Arms (1989). Cette mesure est le ratio du nombre

d'actions dont le prix augmente ou diminue (ADV/DEC) standardisé par

leurs volumes associés (   ). ).

(9)

(9)

Avec   : le

nombre des titres qui ont connu une augmentation de prix à l'instant

t. : le

nombre des titres qui ont connu une augmentation de prix à l'instant

t.

: Le

volume des titres qui ont connu une augmentation de prix à l'instant t. : Le

volume des titres qui ont connu une augmentation de prix à l'instant t.

:

Le nombre des titres qui ont connu une diminution de prix à l'instant

t. :

Le nombre des titres qui ont connu une diminution de prix à l'instant

t.

: Le

volume des titres qui ont connu une diminution de prix à l'instant t. : Le

volume des titres qui ont connu une diminution de prix à l'instant t.

Cette mesure a été utilisée

récemment par Wang et al (2006) pour déterminer la relation entre

sentiment, rendement et volatilité. Cette mesure de sentiment peut

prévoir la volatilité réalisée future. Normalement

on considère que l'ARMS est haussier lorsqu'il est en dessous de 1 et

baissier lorsqu'il est au dessus de 1. On remarque que cette mesure est

opposée à la mesure sent. Ces deux mesures sont utilisées

dans des échantillons hebdomadaires ou mensuels parce que le

numérateur et le dénominateur de ces variables ont tendance

à se déplacer dans des directions opposées. Ils seront

donc égaux à zéro dans le cas des données

journalières. L'ARMS nous indique si les volumes se déplacent

vers les actions à la hausse ou bien vers les actions à la

baisse. Les règles d'interprétation sont relativement simples. Un

ARMS inférieur à 1 traduit l'optimisme des opérateurs

puisqu'il y a plus de volume associé avec les actions à la hausse

par rapport aux actions à la baisse. Inversement une lecture d'ARMS

supérieure à 1 induit un biais de marché vers le

pessimisme. Le volume associé aux actions à la baisse est

supérieur à celui associé aux actions à la hausse.

Le choix de ces deux variables opposées est dans le but de diversifier

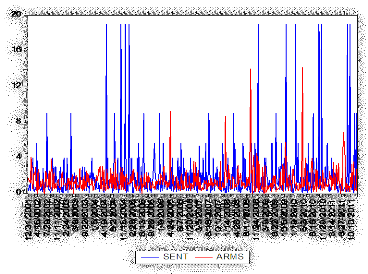

le résultat empirique. Le graphique 1 du sentiment montre l'opposition

entre les deux variables. Donc les changements haussiers ou baissiers n'auront

pas le même impact sur le rendement pour les deux variables. Il est

préférable de faire deux estimations de rendement. On tend

à avoir un signe contradictoire dans l'impact de ces deux mesures sur le

rendement.

Graphique 1 : les deux mesures de sentiment

La théorie n'exige pas la corrélation entre les

variables de sentiment. Empiriquement on a trouvé dans le tableau 1 que

ces deux variables sont significativement reliées. La

corrélation est négative comme l'approuve le graphique1.

Tableau 1 : corrélation entre les deux

variables de sentiment

|

Variables

|

sent

|

ARMS

|

|

sent

|

1

|

-0.133***

|

|

ARMS

|

-0.133***

|

1

|

Note : *** la signification est à 1% Figure 1

2.2. Données et modèle à estimer

2.2.1 Données

Notre échantillon couvre la période de

1er janvier 2002 au 31 décembre 2012. Le choix de cette date

est arbitraire dans le but de confirmer ou à infirmer la théorie

de l'impact du changement de sentiment sur le rendement dans la dernière

décennie. On va vérifier si cette théorie existe encore

sans oublier que cette période est caractérisée par

diverses crises. Les données sont hebdomadaires. L'étude est

faite sur 20 titres des entreprises incluses dans l'indice boursier

américain DJIA « Dow Jones Industrial Average » de

2002 jusqu'en 2011. Notre indice est la pondération moyenne de ces 20

entreprises. Le poids de chaque entreprise (wi) est mesuré par le

rapport prix de clôture de l'entreprise (pi) divisé par le prix

total (pt).

(10) (10)

On obtient ainsi une moyenne pondérée des prix

qui représente dans ce travail notre indice, on la note par (pmoyi). On

calcule ensuite le rendement de l'indice sous cette forme.

. (11) . (11)

L'actif sans risque à 3 mois rft (T-Bill yield) est

utilisé pour calculer l'excès du rendement hebdomadaire de

l'indice.

Tableau 2 : Présentation des actions

utilisées

|

Titre

|

nom

|

|

Titre

|

nom

|

|

|

MMM

|

3M company

|

0,09409339

|

HPQ

|

Hewleh-Packard Company

|

0,03553179

|

|

AA

|

Alcola Incorporated

|

0,02715935

|

HD

|

Home Depot Incorp

|

0,03668123

|

|

AXP

|

American Express Company

|

0,04901317

|

INTC

|

Intel Corporation

|

0,02395522

|

|

DIS

|

Walt Diseney Company

|

0,03054425

|

JPM

|

J P Morgan chase

|

0,04148182

|

|

BA

|

Boeing Company

|

0,06574756

|

JNJ

|

Johnson & Johnson

|

0,06576257

|

|

CAT

|

Caterpillar Incorporated

|

0,07367697

|

MCD

|

McDonal's corporation

|

0,05026782

|

|

KO

|

Coca-Cola Company

|

0,05506914

|

MRK

|

Merck & Company

|

0,04412439

|

|

DD

|

Du Pont

|

0,04624855

|

MSFT

|

Microsoft Corporation

|

0,03219783

|

|

XOM

|

Mobil Company

|

0,0678419

|

PG

|

Procter & Ganble corporation

|

0,07424427

|

|

GE

|

Gener Electric Company

|

0,02991268

|

WMT

|

Walt-Marts Stores Incorportaed

|

0,0564461

|

2.2.2 Le modèle à

estimer

Le modèle prend cette forme :

ï ï

: C'est la mesure de risque de noise traders associée aux

changements hebdomadaires de sentiment de l'investisseur. Notre travail met en

évidence deux mesures différentes du sentiment. Donc pour la

première régression : C'est la mesure de risque de noise traders associée aux

changements hebdomadaires de sentiment de l'investisseur. Notre travail met en

évidence deux mesures différentes du sentiment. Donc pour la

première régression   alors

que pour la deuxième régression alors

que pour la deuxième régression  . A

l'ordre d'analyser l'impact différent d'un changement positif ou

négatif du sentiment de l'investisseur, on ajoute une variable

binaire . A

l'ordre d'analyser l'impact différent d'un changement positif ou

négatif du sentiment de l'investisseur, on ajoute une variable

binaire  . Quand le changement de sentiment est strictement positif, cette

variable binaire prend la valeur de 1, sinon elle prend zéro. . Quand le changement de sentiment est strictement positif, cette

variable binaire prend la valeur de 1, sinon elle prend zéro.

Dans ce cas si :

Le coefficient   reflète l'impact net des effets friedman et create space dans

l'excès du rendement. Il signifie aussi la relation entre rendement et

risque. Le coefficient

reflète l'impact net des effets friedman et create space dans

l'excès du rendement. Il signifie aussi la relation entre rendement et

risque. Le coefficient   indique l'impact du changement de sentiment sur la volatilité des

rendements. L'impact net de deux effets « hold more » et

price pressure dans l'excès du rendement est reflété par

le signe et la signification de ce coefficient

indique l'impact du changement de sentiment sur la volatilité des

rendements. L'impact net de deux effets « hold more » et

price pressure dans l'excès du rendement est reflété par

le signe et la signification de ce coefficient   .Les

coefficients .Les

coefficients   décrivent respectivement l'impact d'un changement positif et

négatif du sentiment sur la volatilité des rendements.

décrivent respectivement l'impact d'un changement positif et

négatif du sentiment sur la volatilité des rendements.

Après avoir défini le modèle

théorique et les différentes variables à estimer, on va

discuter le résultat empirique.

2.3. Résultats des estimations

2.3.1 Statistique descriptive

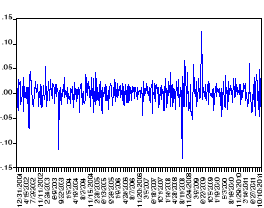

La figure (voir annexe 1) représentant

l'évolution des rentabilités de notre indice, on remarque que

cette série est volatile. On observe, par ailleurs, des regroupements de

volatilité : les fortes variations ont tendance à être

suivies par de fortes variations, et les faibles variations par des faibles

variations.

Il y a des pics de volatilité vers le haut et d'autres

vers le bas. La volatilité n'est pas constante ; au contraire elle

évolue en fonction du temps. Cette remarque suggère qu'un

processus de type ARCH pourrait être adapté à la

modélisation de la série. Le modèle de type ARCH-M

utilisé dans ce travail est considéré comme la

catégorie la plus pertinente du modèle ARCH d'un point de vue

économique. Dans l'économie financière le point central

est d'évaluer le risque. Le risque dans un marché financier est

la volatilité de la rentabilité des actions. Le modèle

ARCH a été développé par Engle (1982) afin de

permettre à la variance d'une série de dépendre de