|

DEDICACES

Dédié avec amour et reconnaissance de tout mon

illustre parent,

Pour toute la patience et le courage qu'ils ont fait montre

durant mon absence pour ma

formation.

REMERCEMENTS

Mes remerciements vont à l'endroit:

Mlle ERRABIH ZAKIA, professeur

d'Environnement financier pour avoir suivi, avec patience, l'élaboration

de ce travail et avoir bien voulu le corrige, régulièrement

durant cette étude.

Du Directrice de l'Institut Supérieur des Etudes

Comptables et Financières (I.E.C.F), Dr.

HABBANI SOUAD, et l'ensemble du corps professoral du H.E.C.F,

et I.E.C.F -Fès

Le Secrétaire de l'Institut supérieur des Etudes

comptables et Financières (IECF) Mme. AICHA GOURAB,

directrice de mémoire, pour son entière disponibilité dans

le suivi de ce travail,

Du mon oncle Mr LUIS MENDES qui a bien voulu

prendre en charge de frais de la formation mais aussi qui n'a

ménagé aucun effort pour moi mettre en bonne condition pour

suivre correctement la formation,

De mes condisciples, pour l'amitié et le soutien qu'ils

m'ont témoignés tout au long de

cette formation,

De tous ceux qui ont contribué de prés ou de

loin à la réalisation de ce travail:

![]()

DEDICACES

REMERCEMENTS

SIGLES ET ABREVIATIONS.

4

Ø I-

JUSTIFICATIONS

DU CHOIX DU THEME.

5

Ø

II- POSITION DU PROBLEME ET HYPOTHESES DE RECHERCHE.

5

Ø

III- OBJECTIFS DE LA RECHERCHE ET CHAMP D'ETUDE.

6

Ø

IV- METHODES D'ANALYSE.

6

Ø

V-DIFFICULTES RENCONTREES LORS DE LA

RECHERCHE.

6

INTRODUTION.

7

CHAPITRE I. LE DIAGNOSTIC FINANCIER.

9

1. L'examen du contexte.

9

2. L'analyse des documents comptables et financiers.

10

3. Le calcul des ratios.

11

4. L'analyse.

12

5. Objectifs du diagnostic financier.

13

SECTION I : COMPTABILITE FINANCIERE ET LES COMPTES ANNUEL.

18

1.1. La comptabilité financière.

18

1.2. Les comptes annuels.

18

1.3. Les principes comptables à respecter.

18

SECTION II : ANALYSE FINANCIERE.

18

2.1. Objet.

18

2.2. Préalables à l'analyse et au diagnostic.

19

2.3. Prolongements possibles à l'analyse.

19

SECTION III. DESTINATAIRES DE L'INFORMATION FINANCIERE.

19

3.1. Le chef d'entreprise et les

dirigeants.

19

3.2. L'actionnaire et l'associé.

19

3.3. Le prêteur.

19

3.4. L'administration fiscale.

19

3.5. La société de crédit-bail.

19

3.6. Autres tiers et partenaires.

20

SECTION IV. ELEMENTS DU DIAGNOSTIC FINANCIER.

20

4.1. L'étude de la croissance.

20

4.2. L'analyse de la rentabilité et de

l'évolution.

20

4.3. L'évaluation de la capacité

d'autofinancement de l'exercice.

20

4.4. La détermination de la variation de

trésorerie d'exploitation. 21

4.5. L'analyse statique de la structure du bilan.

21

4.6. L'analyse dynamique.

21

4.7. La formulation du diagnostic financier.

21

4.8. Les différentes étapes du diagnostic.

21

4.9. La démarche prévisionnelle.

22

SECTION V. PREVENTION DES DIFFICULTES DES ENTREPRISES.

22

SECTION VI. DIFFICULTES ET DEFAILLANCES DES ENTREPRISES.

23

CHAPITRE II : REDRESSEMENT.

24

1. Le règlement amiable.

24

2. Le redressement judiciaire.

24

SECTION I : SYNTHESES.

25

1. Le cycle du diagnostic financier.

25

2. La méthodologie du diagnostic financier.

26

SECTION II : ANALYSE DE SITUATIONS.

27

1. Cas n° 1.

27

2. Cas n° 2.

27

3. Cas n° 3.

28

4. Cas n° 4.

28

5. Cas n° 5.

29

6. Cas n° 6.

29

7. Cas n° 7.

30

8. Cas n° 8.

30

SECTION III : INDICATEURS A SUIVRE.

31

SECTION IV : L'EQUILIBRE FINANCIER.

32

4.1. A. Étude du FRNG.

32

4.2. B. Étude du BFR.

32

SECTION V : LES PERFORMANCES DE L'ENTREPRISE.

34

5.1. A. Analyse de l'exploitation.

35

5.2. B. Analyse du résultat financier.

35

SECTION VI : LA RENTABILITE DE L'ENTREPRISE.

36

6.1. A. Rentabilité financière.

36

6.2 .B. Rentabilité économique.

36

GUIDES DE TRAVAUX PRATIQUES.

37

Cas n° 1 Cas BETA.

37

Cas n° 2 Cas SREMAP.

38

Cas n° 3 Cas MADIPLAS.

39

Cas n° 4 Cas SMMC.

43

Cas n° 5 Cas TEXTIM.

45

Cas n° 6 Cas BATIMA.

49

Cas n° 7 Cas TALI.

54

Cas n° 8 Cas ZEHRI.

58

Cas n° 9 Cas MALUM SA.

61

Cas n° 10 Cas MARCO SA.

65

CONCLUSION :

71

Bibliographie :

72

SIGLES ET ABREVIATION

AF : Autofinancement

BFR : Besoin de fonds de roulement

BFRE : Besoin en fonds de roulement

d'exploitation

BFRHE : Besoin de fonds roulement hors

exploitation

CAF : Capacité d'autofinancement

CB : crédit-bail

C/B : Cours/Bénéfice

CA : Chiffre d'affaire

CA HT : Chiffre d'affaire hors

taxe

CPNE : Capitaux Permanents

Nécessaires à l'Exploitation

EENE : Effets escomptés non

échus

ENRON :

FR : Fonds roulement

FRE : Fonds de roulement d'exploitation

FRNG : Fonds de roulement net global

FRI : Fonds roulement d'investissement

L'E : L'entreprise

L'EBE : l'Excédent brut

d'exploitation

N : Nombre d'années

PME : Petites moyens entreprise

SIG : Soldes intermédiaires de

gestion

T : Trésorerie

TN : Trésorerie net

TTC : Toutes Taxes Comprises

TVA : Taux sur la valeur ajutée

VA : Valeur ajoutée

VB : Valeur Boursière

VMP : Valeurs Mobilières de

Placement

Ø I-

JUSTIFICATIONS

DU CHOIX DU THEME

Les motifs qui sous-tendent le chois de mon thème sont

principalement de trois ordres.

I.1. Motivation personnelles

La réalisation de cette étude constitue un motif

personnel pour moi. En effet, étant étudiant en IECF Finance,

j'estime que la présente étude me permettre d'apporter mon

modeste contribution à l'amélioration de la performance des

entreprises spécifiquement dans les sociétés privée

en Guinée-Bissau.

I.2. Raisons objectives

En outre j'ai constaté qu'en Afrique en

général et en Guinée-Bissau en particulier, les

sociétés de services ne disposent pas d'organes

d'évaluation de performances proprement dites, aussi mon étude

se propose de définir les prémices d'une telle

évaluation.

I.3. Raisons scientifiques

La présente étude a pour objectif de contribuer

à la mise en oeuvré des outils de diagnostics et d'analyse des

performances des sociétés de services.

Ø

II- POSITION DU PROBLEME ET HYPOTHESES DE

RECHERCHE.

II.1. Problématique.

La création de valeur de richesses est aujourd'hui une

des conditions signe qua non de pérennisation des activités d'une

entreprise. Elle repose sur un avantage concurrentiel ou une rente

économique. Mais dans tous les cas, l'Entreprises doit disposer d'une

structure financière optimale susceptible de garantir sa

solvabilité et sa rentabilité.

L'appréciation de la structure financière

à la lumière des diverses formes de performances

souhaitées s'avère impérieuse pour maintenir

l`équilibre du système.

Aussi, mon préoccupation est de allez interroger sur

les performances de cette société,

Quels sont les facteurs limitant de l'exercice de

l'activité des l'entreprise en Guinée-Bissau où

l'environnement économique est caractérisé par une crise

politico-militaire depuis le 07 Juin 1998?

On peut donc dans le cadre d'un diagnostic financier dans une

société se poser les questions suivantes rattachées au

problème.

- L'entreprise a-t-elle une structure financière

équilibrée pour piloter sa performance ?

- Quels sont les indicateurs de bonne gestion de la

trésorerie d'une société ?

- Comment évaluer la performance d'une

société à travers un diagnostic financier pertinent ?

H1: La gestion financière actuelle de la

société n'est pas efficiente en Guinée-Bissau

H2 : Les sociétés de Bissau-guinéennes

ne possèdent pas de matériels requis pour l'exercice de leur

mission.

H3 : La grande société n'a pas un accès

facile au marché monétaire Bissau-guinéenne.

Ø

III- OBJECTIFS DE LA RECHERCHE ET CHAMP D'ETUDE

Toute étude de recherche nécessite un objectif

et un champ d'étude pour une meilleure appréciation des

différentes investigations qui y seront menées.

L'objectif

principal de mon étude est de mettre en exergue les

liens entre le diagnostic financier et la performance dans les

sociétés.

Il en découle des objectifs spécifiques

ci-après:

- Décrire les différents types de performance

des sociétés en Guinée-Bissau à savoir performance

économique, financière, organisationnelle, managériale,

stratégique, sociétale, humaine, sociale ;

- Ressortir les leviers de bonne gouvernance des

sociétés de en Guinée-Bissau à savoir la structure,

les procédures et les comportements.

Ø

IV- METHODES D'ANALYSE

J'ai utilisé les méthodes d'analyse qualitative

et quantitative, caractéristiques essentielles de l'analyse de

contenu.

a) Analyse du contenu

La méthode consiste à un examen objectif,

exhaustif, méthodique si possible qualitatif d'un test ou d'un ensemble

d'information en vue de tirer ce qu'il contient de significatif.

b) Analyse quantitative

C'est le calcul des données ou le chiffrage du corpus

(ensemble limité d'éléments : documents,

éléments, textes, articles...) sur lequel se fondent la base de

l'analyse de contenu. Cette méthode permet une première analyse

systémique des résultats obtenus. La matière de mon

analyse ici a été le questionnaire.

c) Analyse qualitative

Elle consiste à décrire les

particularités spécifiques des différents

éléments tels que les idées, les phrases, les mots

regroupés dans chacune des catégories et qui se dégagent

des seules significations quantitatives.

Cette analyse a été réalisée

à travers mon questionnaires et différents entretiens.

Ø

V-DIFFICULTES RENCONTREES LORS DE LA

RECHERCHE

Au cours de travaille, j'ai rencontrés un certain

nombre de difficultés liées essentiellement à :

Ø aux manques de bases des données

Ø difficultés de rencontrer des clients

représentatifs

Ø lenteur administrative due aux procédures

internes

Ø aux moyens financiers pour la prise des

rendez-vous

INTRODUCTION

Diagnostic : vient du grec diagnostikos qui

désigne l'aptitude à connaître, rendre compte de la

façon dont l'entreprise a pu satisfaire aux exigences liées

à la réalisation de ses objectifs découlant de la

détention de ressources financières.

Le diagnostic de l'entreprise évoque l'idée que

l'entreprise ait dans sa structure et dans son fonctionnement comparable

à un organisme vivant des anomalies, il vise donc à

déceler les points faibles et les points forts de l'entreprise afin de

corriger les premiers et d'exploiter à fond les seconds.

L'Analyse Financière a pour but d'établir un

diagnostic sur la situation financière, sa solvabilité, sur sa

rentabilité et son autonomie. Un tel diagnostic intéresse

plusieurs catégories d'agents : les créanciers actionnaires, les

gérants de portefeuille, les dirigeants de l'entreprise, les

concurrents, les fournisseurs, les experts comptables...

Selon le diagnostic mené par un analyste interne ou

externe, la diversité des objectifs poursuivis a conduit à des

conceptions différentes plus ou moins large et à

l'élaboration de nombreux outils d'analyse.

L'objectif d'une analyse externe est souvent limité

à un aspect particulier de la situation financière de

l'entreprise.

Par exemple, un banquier cherchera surtout à se faire

une idée précise sur les garanties du remboursement offert par

l'entreprise.

Les autres créanciers voudraient surtout savoir si les

conditions qui garantissent la disposition par l'entreprise, à tout

moment de ressources suffisantes pour honorer ses engagements sont

réunies. En d'autres termes, ils voudraient savoir si l'entreprise est

en situation de solvabilité.

Elle passe d'abord par une compréhension

détaillée de « l'économique » de l'entreprise :

compréhension du marché de l'entreprise, de la place qu'elle y

occupe, de l'adéquation de ses modes de production, de distribution et

de gestion des hommes à sa stratégie. Puis par une analyse

détaillée des principes comptables suivis afin de s'assurer

qu'ils traduisent la réalité économique de l'entreprise et

qu'ils ne la travestissent pas. À défaut, point n'est besoin de

faire une étude des comptes, ils n'en valent pas la peine et

l'entreprise est à éviter que l'on soit actionnaire,

prêteur ou salarié.

Le plan type d'analyse financière se compose de quatre

étapes :

· la génération de richesse

(évolution de l'activité, étude de la formation des

marges)?

· ...nécessite des investissements

(immobilisations, BFR)?

· ...qui doivent être financés (par

autofinancement, capitaux propres ou

endettement bancaire et financier)?

· ... et être suffisamment rentables

(rentabilité économique et rentabilité des capitaux

propres, effet de levier).

Ce n'est qu'alors que l'analyste peut conclure quant à

la solvabilité de l'entreprise étudiée et à la

création de valeur qu'elle peut dégager.

L'analyste peut avoir recours à l'analyse en tendance,

étudiant ainsi le passé pour diagnostiquer le présent et

prévoir l'avenir, à l'analyse comparative grâce à la

référence à d'autres entreprises similaires du même

secteur et à l'analyse normative qui s'appuie sur des règles

d'orthodoxie.

La notation financière, le rating en anglais,

apprécie la capacité de remboursement d'un emprunteur par une

note. Elle s'appuie sur un processus assez lourd d'analyse financière

pour les groupes dont une partie de la dette bancaire et financière est

susceptible d'être échangée sur un marché. Elle est

considérablement allégée grâce au recours au scoring

ou des méthodes des scores pour les petites et moyennes entreprises

notées par les assureurs crédit ou les banques pour leurs besoins

internes. La méthode des scores repose sur une analyse statistique des

comptes des entreprises qui sont comparés aux comptes d'entités

ayant connu des difficultés incluant la faillite. Ce processus de nature

automatique débouche sur une probabilité de défaillance de

l'entreprise. Il est surtout utilisé pour les PME.

CHAPITRE I. LE DIAGNOSTIC FINANCIER

LE DIAGNOSTIC FINANCIER

En bref

Etablir un diagnostic financier, c'est analyser la situation -

passée, présente et future -d'une association, d'un

établissement ou d'un service. Le diagnostic est également un

outil d'analyse dynamique permettant l'élaboration de divers documents

d'anticipation des besoins de financement futurs de l'association,

établissement ou service.

Ainsi, le diagnostic financier ne se réduit pas

à une étude exclusivement budgétaire et comptable dans un

secteur largement réglementé - mais bien à une analyse

économique globale faisant appel à des données

contextuelles sectorielles, économiques et de gestion.

Les associations ont en effet besoin de se doter d'outils de

gestion, en sus des documents

purement budgétaires et comptables, outils

adaptés à leurs spécificités, qui garantissent une

meilleure lisibilité économique de leur action.

Mots clés

Bilan financier, fonds de roulement (FR), besoin en fonds de

roulement (BFR), trésorerie, compte de résultat, soldes

intermédiaires de gestion (SIG), tableau de financement, ratios, plan

pluri-annuel de financement, solvabilité.

Le diagnostic financier permet de mesurer et

d'apprécier les performances passées, présentes et futures

de l'association, établissement ou service.

Il a pour objectif de déterminer entre autres la

solvabilité d'une structure et permet d'envisager certaines perspectives

d'évolution.

Il vise à répondre notamment aux questions

suivantes :

- Quelle est la solidité financière de

l'association aujourd'hui ?

- Comment est-on arrivé à la situation actuelle

?

- Quelle est l'efficacité économique de

l'association ?

- Quelle est sa pérennité financière ?

- Quelle est le sens de l'évolution future ?

4 étapes principales caractérisent le diagnostic

financier : replacer la structure dans son contexte, analyser les documents

comptables et financiers, calculer les ratios et conduire une analyse.

1. L'examen du contexte

Pour mener à bien une analyse, il est d'abord

nécessaire de replacer l'association dans son contexte. Il s'agit de

collecter le maximum d'informations qui permettent d'ajuster le diagnostic au

plus près de la situation particulière de l'association.

Ces données contextuelles portent sur l'environnement

interne de l'association comprenant des éléments tels que son

historique, ses valeurs, son projet associatif, etc... et porteront

également sur son environnement externe : compréhension du

secteur, définition du contexte politique, identification des enjeux du

territoire...

2. L'analyse des documents comptables et financiers

Les documents comptables et financiers constituent la base de

tout diagnostic financier.

Dans l'idéal, l'analyse portera sur les documents

comptables et financiers (notamment bilans et comptes de résultats) des

trois dernières années.

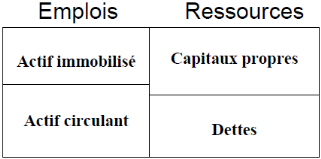

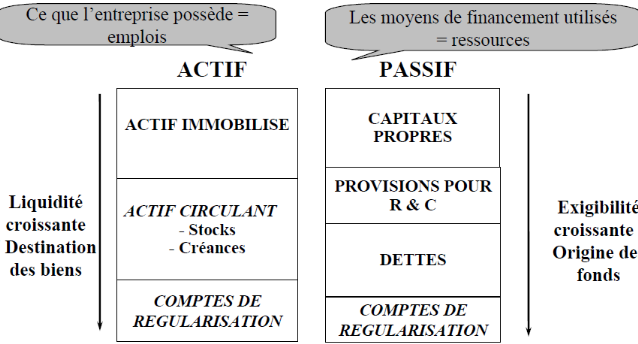

Le bilan financier

Le bilan de l'association, établissement ou service, se

présente sous la forme d'un tableau récapitulatif en deux parties

décrivant sa situation patrimoniale à un moment donné

exprimée en termes d'emplois (à l'actif) et de ressources (au

passif).

Le passif du bilan (partie droite) représente

l'ensemble des ressources financières dont dispose l'association : fonds

propres, ensemble des dettes et obligations contractées auprès de

créanciers extérieurs (institutions financières,

fournisseurs...). Attention, certaines rubriques des fonds propres sont

soumises à un traitement particulier : réserves, report à

nouveau, résultat, provisions réglementées, etc. En effet,

les modes de financement et de tarification (voir fiche pratique de gestion

« La tarification ») permettent aux établissements et services

sociaux et médico-sociaux, sous certaines conditions, de constituer des

réserves ou des provisions (par le biais du mécanisme

d'affectation du résultat), pour des objets précis, dont

l'utilisation peut être soumise à l'autorité de

tarification. Au passif du bilan figurent également les fonds

dédiés qui représentent des ressources dont l'affectation

- liée au projet - est programmée.

L'actif du bilan (partie gauche) représente l'ensemble

des biens (immobilisations, stocks...) et droits (créances...)

détenus par l'association et nécessaires à son

activité.

Le bilan permet entre autres de mesurer la solvabilité

de l'association, établissement ou service, c'est à dire sa

capacité à un moment donné à payer, à

rembourser ses dettes.

Procéder à l'analyse financière du bilan

nécessite de retraiter le bilan comptable de manière à

présenter les différents éléments de ce bilan en

fonction de leur degré

d'exigibilité ou de leur degré de

liquidité. Un tel retraitement permet en outre d'identifier

différents sous-ensembles à l'actif et au passif qui serviront de

base à l'analyse de l'équilibre financier de l'association.

Les emplois et les ressources sont ventilés en fonction

du cycle auquel ils se rapportent

et selon leur stabilité :

Ø liés au cycle d'investissement : ce sont des

emplois et des ressources stables (haut du bilan) ;

Ø liés au cycle d'activité /

d'exploitation : ce sont des emplois et des ressources cycliques, de court

terme (bas du bilan).

Le bilan financier permet de dégager les 4 grandes

masses que sont le fonds de roulement d'investissement (FRI), le fonds de

roulement d'exploitation (FRE), le besoin en fonds de roulement (BFR) et la

trésorerie (T).

Le compte de résultat

L'analyse du compte de résultat présente un

triple objectif :

v Analyser les marges de l'association et déterminer

des résultats intermédiaires facilitant l'élaboration du

diagnostic de la structure.

v Evaluer l'activité de l'association et sa

capacité à être solvable.

v Déterminer les ressources internes

dégagées et permettant d'autofinancer certaines

activités.

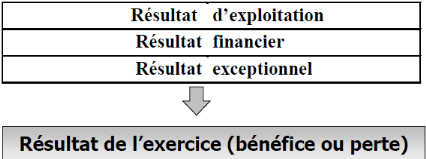

Le compte de résultat permet de faire apparaître

les soldes intermédiaires de gestion (SIG), appréciables pour

saisir le mécanisme de formation du résultat et améliorer

le diagnostic financier.

Il convient ainsi de dissocier :

v Ce qui relève de l'activité normale de la

structure (son cycle d'exploitation).

v Ce qui résulte de son mode de financement :

l'endettement a une incidence sur le résultat par le biais des charges

financières (son résultat financier).

v Ce qui est dû à des éléments

exceptionnels : éléments qui ne vont pas se renouveler dans le

futur et qui sont indépendants de l'activité normale de la

structure (son résultat exceptionnel).

Le tableau de financement

Le tableau de financement, ou tableau des mouvements de

trésorerie, complète les informations fournies par le bilan et le

compte de résultat. Il présente les mouvements ou flux de fonds

relatifs à l'exploitation et aux investissements au cours d'un ou

plusieurs exercices passés.

La construction d'un tableau de financement permet de

comprendre l'évolution de la structure et des liquidités de

l'association.

3. Le calcul des ratios

Les ratios permettent d'évaluer ponctuellement les

soldes des actifs et des passifs apparaissant au bilan en les comparants

à d'autres comptes du bilan ou du compte de résultat.

Utilisés en complément d'une analyse des grands

équilibres cités précédemment, ils sont

indispensables pour affiner le jugement d'une situation financière.

L'analyse d'un ratio s'effectue principalement par comparaison

:

- La valeur absolue d'un ratio n'a isolément qu'une

signification partielle ; c'est son évolution dans le temps qui importe

(ou sa comparaison avec le même ratio d'autres structures

comparables).

- Il doit être rapproché avec d'autres ratios

(par exemple, les dettes doivent être comparées avec les fonds

propres, la capacité d'autofinancement).

- Le ratio d'une association ne peut-être comparé

qu'avec des ratios d'autres associations comparables, du même secteur

d'activité, et de même taille.

Il n'est pas nécessaire d'en calculer un très

grand nombre pour obtenir le complément d'analyse recherché.

Certains sont communs à toutes les associations,

d'autres ne sont pertinents que pour un secteur ou une structure

donnés.

Sont distingués :

v Les ratios d'activité,

v Les ratios de structure financière,

v Les ratios de rentabilité,

v Les ratios de liquidité et de trésorerie.

4. L'analyse

L'analyse repose sur l'examen des documents d'au minimum deux

ans, afin d'éviter le risque de tirer des conclusions sur la base de

situations atypiques ou ponctuelles (suivant ou précédant un

investissement important, une restructuration ...), ne reflétant donc

pas forcément la réelle situation financière de

l'association.

Les grandes masses et ratios, mis en évidence

précédemment, servent de support à cette

phase qui consiste à analyser et évaluer :

Ø Les risques majeurs encourus,

Ø L'évolution de la structure

financière,

Ø L'efficacité de l'association.

L'étude de chacun des points devra répondre aux

questions suivantes :

Ø Quelle est la situation au moment de l'analyse ?

Ø Quel est le sens de l'évolution

constatée et quelles en sont les causes ?-

Ø Quelle est l'évolution prévisible pour

le futur proche ?

Ø Quelles sont les solutions/projets possibles au

regard de la situation ?

L'analyse de chaque donnée se déroule en deux

temps :

Ø Une phase analytique où la valeur et

l'évolution de chaque élément sont étudiées.

Cette phase fait ainsi ressortir les premiers éléments de

diagnostic.

Ø Une phase synthétique fondée sur les

interactions des différents éléments et sur une vision

globale.

La synthèse de l'analyse permet de donner une image de

la situation financière de la structure d'une part et de définir

des perspectives d'évolution d'autre part. Tout diagnostic doit en effet

se projeter vers l'avenir en proposant des orientations et

préconisations découlant de la situation financière.

Pourront ainsi être établis sur la

base du diagnostic, un plan pluriannuel de financement, le

compte de résultat et le bilan prévisionnel de l'association,

établissement ou service.

Enfin, une même situation financière peut

conduire à des conclusions sensiblement différentes suivant le

point de vue selon lequel se place l'analyste (gestionnaire

d'établissement, autorité de tarification, organisme de

contrôle, partenaire financier, commissaire aux comptes...) et ce qu'il

privilégie : sécurité et disponibilité des

moyens,

ajustement strict des ressources, solvabilité, etc.

Auteurs :

Audrey Bouteley, Conseillère technique

à l'Uriopss Centre

Papis Gomes Benante, DEES Management et Gestion

PME, IECF

5. Objectifs du diagnostic financière

Un

objectif commun: gérer au mieux les relations avec les

actionnaires et les Créanciers. Un

objectif commun: gérer au mieux les relations avec les

actionnaires et les Créanciers.

Une

démarche différente: Une

démarche différente:

Diagnostic

financier: Evaluer la situation financière actuelle (résultant de

décisions passées). Diagnostic

financier: Evaluer la situation financière actuelle (résultant de

décisions passées).

Gestion

financière: Sélectionner les décisions optimales pour le

futur. Gestion

financière: Sélectionner les décisions optimales pour le

futur.

Décisions de

financement

Décisions

d'investisst

5.1. Objectifs du diagnostic financière

Analystes externes:

- actionnaires

- banquiers

- clients, fournisseurs

-autres (personnel,...)

Dirigeants

Comptes annuels

Comptes annuels

Autres informations

Evaluation de la rentabilité

du placement

Evaluation du risque du

Placement

Contrôle des performances

Gestion du futur

(Planification)

5.2. Les points-clés du diagnostic

Objectif général: Objectif général:

- Evaluation de la santé financière de

l'entreprise

- Base des décisions futures

Santé financière: une approche

multi-critères Santé financière: une approche

multi-critères

Structure financière

Solvabilité et

liquidité

Effet de levier

Liquidité

Rentabilité

Conflit possible

et solvabilité

Partenaires concernés et différentes

approches du diagnostic financier

· Risque de non-paiement des

échéances de

règlement (liquidité)

· Possibilité de règlement en cas

de faillite

(solvabilité)

Banquiers et

fournisseurs

Actionnaires

· Rentabilité actuelle et future de

l'entreprise

· Variabilité de la

rentabilité

· Diagnostic défensif: identifier et

expliquer les

difficultés rencontrées

· Diagnostic offensif: apprécier la marge

de

manoeuvre de l'entreprise avant des

décisions

stratégiques

Gestionnaires

5.3. Risque, rentabilité et préoccupation des

« financeurs »

Résultat, rentabilité...

5.4. Le bilan comptable: une approche en termes de

stocks

5.5. Le compte de résultat: une approche en termes

de flux

Historique de

l'activité d'une entreprise permettant de déterminer

l'enrichissement de l'entreprise au cours

d'un exercice. Historique de

l'activité d'une entreprise permettant de déterminer

l'enrichissement de l'entreprise au cours

d'un exercice.

Découpage de l'activité en trois domaines

fonctionnels. Découpage de l'activité en trois domaines

fonctionnels.

Un raisonnement

en termes de produits et de charges et non en termes d'entrées et

sorties d'argent. Un raisonnement

en termes de produits et de charges et non en termes d'entrées et

sorties d'argent.

5.6. Les limites du bilan comptable (1)

Constat

général: Constat

général:

Le bilan comptable ne reflète qu'imparfaitement la

réalité économique de l'entreprise

5.7. Les limites du bilan comptable (2)

Les

défauts du bilan comptable dans une optique patrimoniale: Les

défauts du bilan comptable dans une optique patrimoniale:

Les actifs fictifs (encours inscrits à l'actif

et dépourvus de toute liquidité)

Ø Optique comptable: échelonner l'impact sur le

résultat de certaines charges (frais d'établissement,

R&D,...)

Ø Optique patrimoniale: Valeur nulle en cas revente.

L'évaluation au coût

historique.

Ø Optique comptable: Coût achat (VB) -

Amorti. Ou Prov.

Ø Optique financière: Evaluation de la valeur de

marché des actifs.

Une prise en compte insuffisante de la

liquidité des créances et de l'exigibilité des

dettes.

5.8. Les limites du bilan comptable (3)

Les

défauts du bilan comptable dans une optique fonctionnelle: les

engagements hors-bilan Les

défauts du bilan comptable dans une optique fonctionnelle: les

engagements hors-bilan

Le crédit-bail:

Ø Optique comptable: les biens financés par CB

n'appartiennent pas à l'entreprise

Ø Optique fonctionnelle: CB Achat

financé par emprunt

Les effets escomptés non

échus:

Ø Optique comptable: les créances

cédées n'appartiennent plus à l'E

Ø Optique financière: EENE

Créance client financée par crédit

bancaire CT.

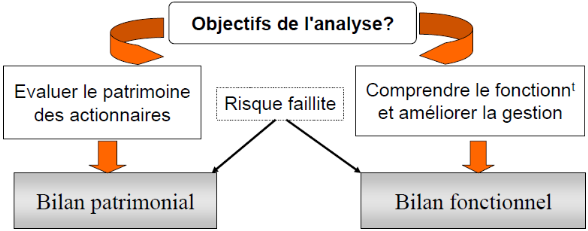

Structure financière et risque de faillite: le

bilan patrimonial

Objectif: Evaluer le patrimoine des actionnaires et le risque

de faillite. Objectif: Evaluer le patrimoine des actionnaires et le risque

de faillite.

Principe général: Raisonnement en termes de

liquidité des actifs et d'exigibilité du passif. Principe général: Raisonnement en termes de

liquidité des actifs et d'exigibilité du passif.

Liquidité

Exigibilité

le bilan patrimonial

6. Grands principes et sources d'information pour le

bilan patrimonial

Liquidité des créances / Exigibilité des

dettes Liquidité des créances / Exigibilité des

dettes

Ø se référer à l'état des

échéances des créances et des dettes

La

valeur de marché des actifs La

valeur de marché des actifs

Ø éliminer les actifs fictifs

Ø se référer à la valeur de

revente (expertise) ou à défaut garder la valeur nette

La

répartition du résultat (réserves ou R.A.N vs

dividendes) La

répartition du résultat (réserves ou R.A.N vs

dividendes)

Tenir

compte des impôts latents sur certains éléments du passif

(subv. investissement, provisions

réglementées) Tenir

compte des impôts latents sur certains éléments du passif

(subv. investissement, provisions

réglementées)

Auteurs : L.Vilanov

Papis Gomes Benante, DEES Management et Gestion

PME, IECF

SECTION I : COMPTABILITE FINANCIERE ET LES COMPTES

ANNUELS.

L'analyse de la situation financière s'appuie

principalement sur les documents de synthèse produits par la

comptabilité financière selon les normes en vigueur.

1.1. La comptabilité financière.

v Système d'organisation, de traitement et de

communication de l'information financière.

v Obligation légale (Code de Commerce) et fiscale.

v Outil de gestion des entités.

v Tâches comptables : classer, saisir, enregistrer,

contrôler, communiquer, etc.

v Phases du travail comptable :

Ø enregistrement quotidien des informations

chiffrées,

Ø tenue et contrôles des comptes,

Ø taches fiscales et sociales,

Ø présentation des documents annuels : bilan,

résultat, annexe.

1.2. Les comptes annuels.

v Selon le système comptable adapté à la

taille de l'entreprise.

v Travaux de fin d'exercice et d'inventaire.

v Présentation de la situation du patrimoine de

l'entreprise.

v Evaluation du résultat de l'exercice.

v Analyse de l'évolution de la situation de

l'entreprise par comparaison de bilans et tableaux de résultats

successifs.

1.3. Les principes comptables à respecter.

§ Principe de prudence afin d'apprécier

raisonnablement des faits et d'éviter des risques.

§ Principe de régularité des comptes et de

conformité aux normes en vigueur.

§ Principe de l'image fidèle.

§ Principe de sincérité des comptes ou de

bonne information.

§ Principe de non compensation entre les postes.

§ Principe de continuité de l'exploitation et non

de liquidation.

§ Principe de spécialisation ou

d'indépendance des exercices.

§ Principe du nominalisme ou des coûts historiques

sauf nouvelles normes

internationales.

§ Principe de permanence des méthodes.

SECTION II : ANALYSE FINANCIERE.

L'analyse financière utilise des

méthodes et des techniques adaptées aux données

comptables, économiques et sociales des entreprises.

2.1. Objet.

· Appréciation de la situation patrimoniale de

l'entreprise à une date déterminée.

· Vision synthétique de l'entreprise au travers

des documents de synthèse.

· Comparaison de cette situation aux situations

précédentes.

· Constat d'une évolution sur plusieurs

exercices.

· Comparaison de la situation à celle des

entreprises du même secteur d'activité.

· Analyse des équilibres financiers et des

performances.

2.2. Préalables à l'analyse et au

diagnostic.

· Situation dans le temps : entreprise nouvelle, etc.

· Analyse selon le secteur et la nature de

l'activité : distribution, production, services,

etc.

· Objectifs recherchés : mesure des performances,

projet d'investissement, origine des difficultés, etc.

· Limites de l'analyse ou son périmètre :

entreprise indépendante ou groupe.

· Autres éléments : positionnement de

l'entreprise, sur le marché, type de produits, concurrence, innovation,

situation de sous-traitance, réseau commercial et force de vente,

etc.

2.3. Prolongements possibles à l'analyse.

§ Simulation, projection, hypothèses.

§ Prévisions d'activité et de

résultats.

§ Propositions de solutions en vue de prises de

décisions.

SECTION III : DESTINATAIRES DE L'INFORMATION

FINANCIERE.

3.1. Le chef d'entreprise et les dirigeants.

Ils ont besoin d'informations sur le fonctionnement de leur

entreprise afin de repérer les éléments susceptibles

d'améliorations. Ils demandent des 'informations facilitant la prise de

décisions (investissement, choix de financement, ...) engageant l'avenir

de l'entreprise.

3.2. L'actionnaire et l'associé.

Il est intéressé par la rentabilité

immédiate de son apport (dividende) mais aussi par sa rentabilité

future à long terme (plus value, droits financiers).

3.3. Le prêteur.

Il s'agit du banquier, de l'organisme financier, de

l'établissement de crédit, de l'obligataire.

A long terme, sa préoccupation est de percevoir une

rémunération en contrepartie de son prêt

(intérêt) et être assuré du remboursement dans le

délai prévu.

Il s'intéresse à la solvabilité de

l'entreprise, à son taux d'endettement, à sa capacité

d'autofinancement, à sa rentabilité, aux risques encourus.

Il couvre les risques par des garanties réelles ou

personnelles.

A court terme, il apprécie la solvabilité de

l'entreprise, le fonds de roulement, le besoin en fonds de roulement, la

trésorerie.

3.4. L'administration fiscale.

Elle veille au respect de l'application des textes

réglementaires fiscaux (TVA, amortissements, déductibilité

des charges, par exemple) et au paiement dans les délais prévus

des différents impôts dus par l'entreprise. Elle contrôle

l'évaluation des résultats fiscaux.

3.5. La société de crédit-bail.

Elle est surtout attentive au respect des engagements

donnés par l `entreprise, en particulier de s'assurer de l'encaissement

des redevances.

3.6. Autres tiers et partenaires.

Sont intéressés par l'information

financière : les fournisseurs et créanciers, les clients, les

sociétés de recouvrement de créances, les

sociétés d'affacturage, le personnel, l'analyste financier, les

conseillers, les auditeurs, l'expert-comptable, les chambres de commerce et

d'industrie, les collectivités territoriales, etc.

SECTION IV. ELEMENTS DU DIAGNOSTIC FINANCIER.

Les principaux objectifs de l'analyse financière sont

de mesurer la rentabilité économique de l'entreprise et la

rentabilité financière des capitaux investis, d'apprécier

les équilibres de la structure financière, de constater son

évolution et de formuler un diagnostic.

4.1. L'étude de la croissance.

· Du chiffre d'affaires (en unité monétaire

courante ou constante, en %).

· Des productions vendues, stockées,

immobilisées.

· Diversification d'activité, exportations,

nouveaux produits, nouveaux marchés, innovation, etc.

4.2. L'analyse de la rentabilité et de

l'évolution.

· Résultats par nature :

o Exploitation.

o Financier.

o Exceptionnel.

· Soldes intermédiaires de gestion :

o Marge commerciale.

o Valeur Ajoutée (formation

et répartition).

o Excédent Brut d'Exploitation

(après charges de personnel et impôts).

o Résultat d'exploitation (après amortissements,

dépréciations et provisions d'éléments

d'exploitation).

o Charges financières liées à

l'endettement et des produits financiers

o Eléments exceptionnels dont cessions.

o Résultat net.

o Ratios liés à l'activité et à la

rentabilité.

· Analyse des charges :

o Par variabilité : charges variables ou

opérationnelles et fixes ou de structure

o Seuil de rentabilité (en valeur, en

quantité, date du point mort)

4.3. L'évaluation de la capacité

d'autofinancement de l'exercice.

Elle représente le surplus dégagé par

l'activité de l'entreprise permettant d'assurer le maintien et le

développement de son activité sur ses fonds propres.

La part de la CAF maintenue dans l'entreprise sous forme de

réserves et

d'amortissements, constitue l'autofinancement :

o de maintien ou de renouvellement,

o d'expansion, de capacité ou de

développement.

Deux méthodes de calcul :

· soustractive à partir de l'EBE, à l'aide

des produits encaissés et des charges

décaissées,

· additive à partir du résultat net et des

charges et des produits calculés.

4.4. La détermination de la variation de

trésorerie d'exploitation.

Il peut s'agir d'un Excédent ou d'une Insuffisance de

Trésorerie d'Exploitation.

Elle tient compte des décalages existant entre les flux

réels comme les achats et les ventes et les flux financiers tels que les

encaissements et les décaissements.

Elle doit être suffisante pour éviter de graves

difficultés financières puisqu'elle est utilisée aux

paiements des échéances sur emprunts, de la participation, des

impôts sur les bénéfices, à l'amélioration

de la trésorerie nette, à l'investissement.

Elle peut être évaluée à partir

soit :

· des encaissements et décaissements

d'exploitation,

· de l'EBE et de la variation du BFRE.

4.5. L'analyse statique de la structure du bilan.

Après retraitement du bilan comptable selon l'objectif

recherché l'analyse peut porter soit sur :

· Le bilan financier ou patrimonial ou

liquidité (fonds de roulement financier, fonds de

roulement propre, fonds de roulement étranger, endettement,

liquidité, exigibilité, solvabilité, appréciation

du risque).

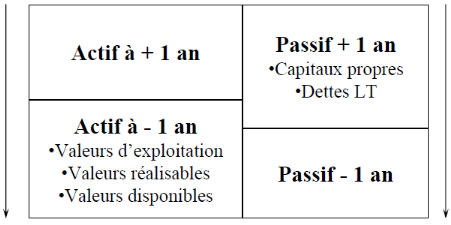

· Le bilan fonctionnel avec

mise en évidence du fonds de roulement net global, du besoin en fonds de

roulement d'exploitation et hors exploitation, de la trésorerie

nette.

Les résultats des ratios permettent de comparer la

structure financière de l'entreprise à des

références sectorielles.

4.6. L'analyse dynamique.

Certains tableaux permettent d'effectuer une analyse de

l'évolution de la structure financière et de ses composantes :

· Tableau de financement

(analyse de la politique d'investissement et de financement),

· Tableaux des flux de

trésorerie,

· Tableau pluriannuel des flux financiers,

· Tableau de bord, etc.

4.7. La formulation du diagnostic financier.

A l'issue des analyses menées, un diagnostic financier

doit être formulé ainsi que des propositions d'actions sur le

financement, l'investissement, la rentabilité de l'entreprise.

Il peut conduire à la mise en place éventuelle

d'un plan de redressement.

4.8. Les différentes étapes du

diagnostic.

1°) L'entreprise est-elle profitable

?

· croissance,

· positionnement dans le marché,

· marges,

· seuil de rentabilité.

2°) L'entreprise est-elle rentable

?

· rentabilité des capitaux propres,

· effet de levier financier,

· rentabilité économique des

investissements.

3°) La structure financière est-elle

adaptée ?

· moyens de financement,

· niveau d'endettement et autonomie

financière,

· capacité de remboursement des dettes,

· solvabilité, liquidité,

exigibilité.

4°) L'entreprise génère-t-elle

des flux positifs ?

· en trésorerie,

· origine des flux nets de trésorerie :

activité, financement, investissement.

4.9. La démarche prévisionnelle.

Afin d'anticiper les prévisions d'activités, il

est conseillé d'établir des documents prévisionnels, dans

le cadre de la gestion prévisionnelle et du contrôle

de gestion tels que :

· Les différents budgets

: ventes, achats, trésorerie.

· L'évaluation du besoin en fonds de

roulement prévisionnel normatif en fonction du chiffre

d'affaires.

· Les plans de financement des

investissements.

· Les documents de synthèse

prévisionnels : bilan et tableau de résultat.

SECTION V : PREVENTION DES DIFFICULTES DES

ENTREPRISES.

Les pouvoirs publics, les organismes professionnels, les

organismes financiers s'intéressent à la prévention des

difficultés des entreprises, à leur règlement amiable,

à la protection des créanciers, en application des

recommandations des différentes lois.

Des mesures préventives concernent les grandes

entreprises :

· établissement de situations

intermédiaires ou semestrielles,

· tableau de financement obligatoire,

· plan de financement prévisionnel,

· tableau de résultat et bilans

prévisionnels,

· suivi de l'endettement et de la trésorerie.

La Centrale des Bilans de la Banque de France et la Banque

Centrale Européenne ont développé des méthodes

permettant d'obtenir une indication sur le degré de

vulnérabilité et la cotation des entreprises dans les

différents secteurs d'activités : la méthode

des scores.

Le score réalisé par une entreprise indique sa

probabilité de défaillance, de normalité ou de risque.

Le score est calculé à l'aide de plusieurs

ratios affectés de coefficients de

pondération.

SECTION VI. DIFFICULTES ET DEFAILLANCES DES

ENTREPRISES.

La loi définit ainsi les difficultés «tout

fait de nature à compromettre la continuité de

l'exploitation ».

Les signes de difficultés proviennent de l'analyse

financière et aussi de certaines événements :

suractivité, litiges et contentieux, conflits sociaux, pertes de

marchés, ...

L'origine des défaillances se

situe bien souvent parmi les éléments suivants :

· investissements démesurés par rapport

aux possibilités financières de l'entreprise,

· manque ou insuffisance de capitaux propres,

· recours trop important à l'endettement,

· erreurs de gestion répétées et

lourdes de conséquences négatives,

· mauvaises décisions ou décisions

hasardeuses,

· conflits entre associés, climat social

détérioré,

· outil de production et infrastructure peu performants,

retard d'investissement,

· qualification insuffisante du personnel,

· retard ou défaut de paiement des clients,

· difficultés à obtenir des concours

bancaires courants,

· ralentissement de l'activité et baisse du

chiffre d'affaires,

· charges fixes importantes, masse salariale

exagérée,

· absence d'une gestion rigoureuse,

· perte de compétitivité due à des

coûts trop élevés,

· défaut de maîtrise des stocks et de la

gestion des approvisionnements,

· situation de dépendance : sous-traitance,

filiale d'un groupe,

· Etc.

CHAPITRE II : REDRESSEMENT.

1. Le règlement amiable.

Cette procédure est ouverte « à toute

entreprise commerciale qui, sans être en état de cessation de

paiement, éprouve une difficulté juridique, économique ou

financière ou des besoins qui ne peuvent être couverts par un

financement adapté aux possibilités de l'entreprise ».

La procédure est engagée par une demande

écrite adressée par le représentant légal de

l'entreprise au président du tribunal de

commerce. Cette correspondance présente les

difficultés et propose des mesures de

redressement.

Si les propositions formulées permettent d'envisager un

redressement de la situation de l'entreprise, le président du tribunal

ce commerce désigne un conciliateur pour une

mission de trois mois.

La suspension des poursuites peut

être décidée afin d'éviter toute saisie de la part

des créanciers.

Le conciliateur doit négocier un accord avec les

principaux créanciers et les dirigeants : délai de paiement,

remise de dettes, abandon de créances, ...

Un mandataire peut être

nommé pour préparer une restructuration de l'entreprise.

2. Le redressement judiciaire.

Cette procédure s'applique à tout

commerçant ou personne morale de droit privé qui se trouve en

état de cessation de paiement c'est à

dire « qui est dans l'impossibilité de faire face au passif

exigible avec son actif disponible ».

Elle débute soit :

§ à la demande du débiteur qui

dépose son bilan,

§ à la demande des créanciers, du

ministère public ou du président du tribunal de commerce.

Le tribunal peut prononcer soit :

§ un jugement d'ouverture de la procédure de

redressement judiciaire,

§ la liquidation judiciaire de

l'entreprise,

Il désigne :

§ un administrateur judiciaire, mandataire de justice

chargé de faire le bilan économique et social de l'entreprise et

de proposer des solutions de redressement,

§ un représentant des créanciers,

mandataire de justice,

§ un représentant des salariés,

§ un juge commissaire, magistrat qui veille au bon

déroulement de la procédure.

La durée de la procédure peut aller de trois

mois à un an et se termine soit par la continuation de l'activité

de l'entreprise, soit par sa cession.

Plusieurs possibilités peuvent être

envisagées :

§ l'entreprise ne peut pas être

redressée,

§ changement de cadre juridique,

§ intervention d'un partenaire externe,

§ maintien des structures existantes.

Quelle que soit la solution retenue pour redresser

l'entreprise, les étapes suivantes doivent être respectées

:

§ études des conditions économiques et des

mesures à prendre,

§ impact des mesures sur le plan social,

§ état des équipements et des

investissements,

§ évaluation des besoins de financement

SECTION I : SYNTHESES.

2.1. Le cycle du diagnostic financier

Conclusion

Rapport de

Synthese

Ratios

ACTIVITE

REELE

BILAN COMPTABLE

ET COMPTE DE RESULTA

APPROCHE FONCTIONNELLEMENT

· Bilan fonctionnel

· S.I.G

v F.R.N.G

ACTIONS PROPOSITIONS

DE DECISIONS

Le réel : L'activité de

l'entreprise

Image Synthetiquede la realite

Mise en forme condensée et

analyse :

· Tableau de Résultat :

Ø S.I.G. et C.A.F.

· Bilan :

Ø Bilan fonctionnel

· Tableau financement

· Tableau des flux de trésorerie

Ratios:

grandeurs caractéristiques

de la structure

. Interpretation

. Analyse

. Diagnostic

Actions

corresctives

2. La méthodologie du diagnostic financier.

· COMPTE DE RESULTAT:

· BILAN FONTIONNEL :

· RATIOS.

· TABLEAU DE FINANCEMENT.

· TABLEAU DES FLUX DE TRESORERIE

Comparaisons :

Ø Sectorielles.

Ø dans le temps (évolution).

Analyse :

Ø forces.

Ø faiblesses économiques et

financières,

Ø rapport de synthèse.

Appréciation de :

Ø activité, _

l'endettement,

Ø la rentabilité,

_ la solvabilité,

Ø l'investissement, _

l'équilibre financier.

Ø le financement,

Ø la trésorerie,

· PRONOSTIC ET THERAPEUTIQUE

· Volume de Chiffre d'affaires.

· Evolution des produits et des charges.

· Valeur ajoute (formation ;

Répartition).

· Formation du résultat.

· S.I.G : E.B.E., Valeur

ajoutée.

· C.A.F

Chiffre d'affaire

Excédent Brut d'Exploitation

Résultat d'exploitation

.Capitaux Investis:

-en immobilisations,

-dans le B.F.R.

.Structure du financement.

.Endettement.

.Trésorerie (résultantes de

l'activité).

Investissement

Financement

Trésorerie

F.R.N.G.

B.F.R.

Et.

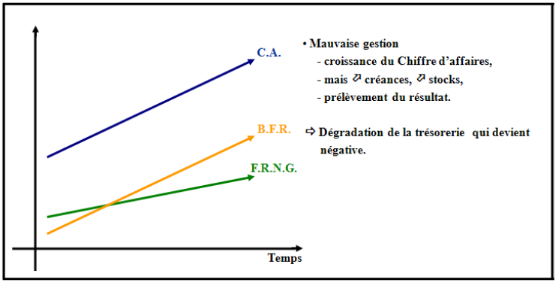

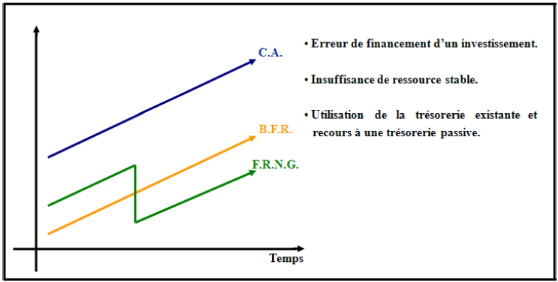

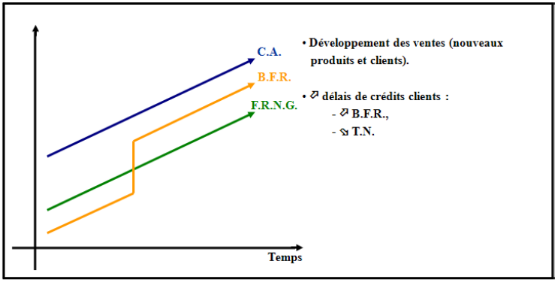

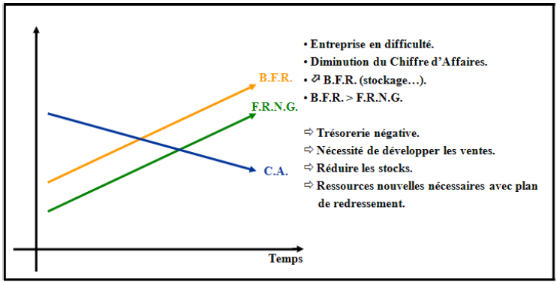

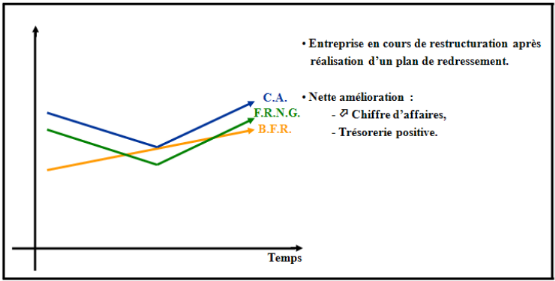

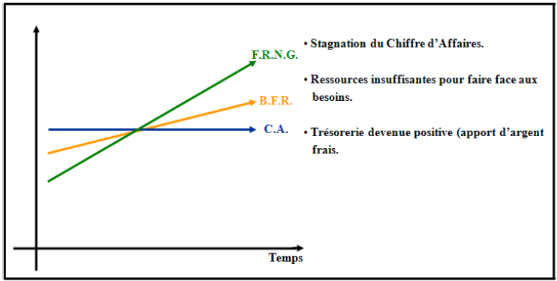

SECTION II : ANALYSE DE SITUATIONS.

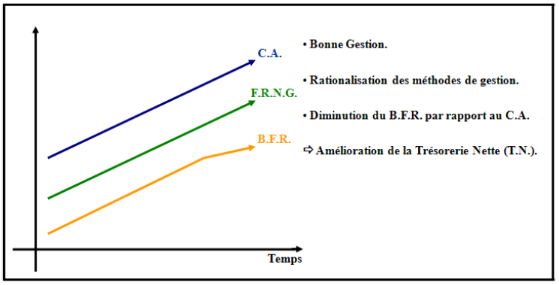

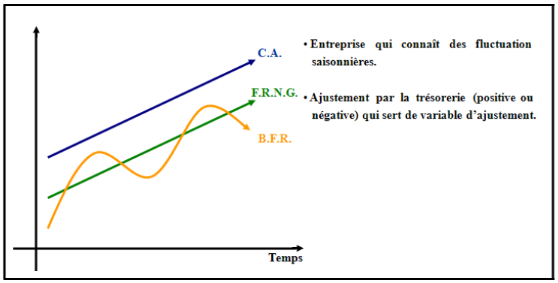

Trois critères et des évolutions dans le temps :

v Le Chiffre d'Affaires (CA),

v Le Fonds de Roulement Net Global (FRNG),

v Le Besoin en Fonds de Roulement (BFR)

1. Cas n° 1

2. Cas n° 2

3. Cas n° 3

4. Cas n° 4

5. Cas n° 5

6. Cas n° 6

7. Cas n° 7

8. Cas n° 8

SECTION III : INDICATEURS A SUIVRE.

1°) Le chiffre d'affaires ou la production vendue :

croissance, stagnation, diminution, chute.

2°) La marge commerciale par rapport au chiffre

d'affaires (%).

3°) La valeur ajoutée : croissance, stagnation,

décroissance, niveau par rapport à la production ou au chiffre

d'affaires.

4°) Les effectifs et la masse salariale :

évolution par rapport à la valeur ajoutée, au chiffre

d'affaires ou à la production, gain ou perte de productivité.

5°) Les investissements et les amortissements : types

d'investissements, diminution des

amortissements, vieillissement des infrastructures et des

équipements, absence ou faiblesse des investissements.

6°) Le recours au crédit-bail comme moyen de

financement de certains investissements :

engagements hors bilan, coûts induits.

7°) L'importance et l'évolution des

dépréciations sur les actifs immobilisés et actifs

circulants ainsi que des provisions pour risques et charges.

8°) L'évolution des charges financières par

rapport à la valeur ajoutée ou au chiffre d'affaires:

augmentation signe d'endettement ou diminution conséquence du

désendettement, découverts bancaires, escomptes des effets de

commerce.

9°) Les résultats nets successifs par rapport au

chiffre d'affaires : bénéfices ou pertes.

10°) Le fonds de roulement, le besoin en fonds de

roulement et la trésorerie : indicateurs

fondamentaux d'équilibre ou déséquilibre

de la structure financière.

11°) La capacité d'autofinancement et son

évolution par rapport aux investissements.

12°) La rotation des stockages et la durée du

stockage : allongement de la durée en raison d'un ralentissement

d'activité.

13°) Le crédit clients par rapport aux chiffre

d'affaires, le crédit fournisseurs par rapport aux

approvisionnements.

14°) L'indépendance financière : bonne ou

faible selon le rapport des dettes sur les fonds propres ou selon la structure

du passif du bilan.

15°) Les prélèvements de

bénéfices ou les distributions de dividendes : autofinancement

brut.

16°) La trésorerie : active

(disponibilités) et passive (concours bancaires ou soldes

créditeurs de banque).

17°) Les variations des ressources et des emplois, du

fonds de roulement, du besoin en fonds de roulement et de la

trésorerie.

18°) Le poids du besoin en fonds de roulement par rapport

au chiffre d'affaires.

19°) L'évolution des ratios d'activité, de

financement et de rentabilité.

20°) La position de l'entreprise par rapport aux ratios

moyens du secteur d'activité.

AUTEUR :

IUT GEA - 831 S3 -Le diagnostic financier - Daniel

Antraigue.

Papis Gomes Benante, DEES Management et Gestion

PME, IECF

SECTION IV : L'EQUILIBRE FINANCIER

Le but est de savoir si l'entreprise finance son

activité avec des ressources stables qui ont l'avantage d'être

pérennes et peu chères ou avec des concours bancaires courants

(découverts) qui ont un coût élevé et qui

dépendent du bon vouloir de la banque. Vous allez étudier le

bilan, le bilan fonctionnel et le tableau de financement de l'entreprise pour

étudier le financement de l'entreprise. Vous proposerez ensuite à

l'entreprise des solutions pour améliorer sa situation.

A. Étude du FRNG

1. Niveau du FRNG

Commencer par indiquer le montant des ressources stables et

des emplois stables de N puis le FRNG de N.

Si le FRNG est positif, l'entreprise dispose d'un

excédent de ressources stables qui va lui permettre de financer son BFR.

S'il est négatif, l'entreprise a un besoin structurel de ressources

stables.

Indiquez quels sont les emplois stables et les ressources

stables les plus importantes en % du total du bilan. Si c'est possible, faites

le lien avec le contexte de l'entreprise.

Vous pouvez utiliser le ratio de couverture des emplois

stables : Ressources stables / Emplois stables. S'il est supérieur

à 1 le FRNG est positif. Ce ratio doit être le plus grand possible

et progresser d'une année sur l'autre.

2. Variation du FRNG dans le temps

Le but est de savoir si la situation s'est

améliorée ou au contraire elle s'est dégradée.

Indiquer la variation du FRNG entre N et N-1 en valeur et en taux de variation.

Utilisez le tableau de financement pour expliquer les variations les plus

importantes des emplois et ressources stables. Faites le lien avec le contexte

de l'entreprise. Calculez la variation du ratio de couverture des emplois

stables.

3. Comparaison avec le secteur

Le but est de savoir si l'entreprise est dans une meilleure

situation que ses concurrents. Pour cela, comparez le ratio de couverture des

emplois stables avec la moyenne sectorielle.

B. Étude du BFR

1. Le BFRE

a) Niveau du BFRE

Indiquer le montant des actifs circulants d'exploitation de N,

le montant des dettes circulantes d'exploitation de N, et le BFRE de N.

Si le BFRE est positif, cela signifie que le cycle

d'exploitation de l'entreprise fait naitre un besoin de financement.

L'entreprise doit trouver des fonds pour mener à bien son

activité. S'il est négatif (souvent le cas des entreprises de

grande distribution), le cycle d'exploitation fait naitre des ressources que

l'entreprise devra valoriser.

Indiquez quels sont les emplois et les dettes d'exploitation

les plus importantes en % du total du bilan. Si c'est possible faites le lien

avec le contexte de l'entreprise.

Calculez

Le ratio de couverture des capitaux investis

: Ressources stables / (Emplois stables + BFRE). Un ratio

supérieur à 1 signifie que les ressources stables couvrent les

emplois stables mais également la part du cycle d'exploitation non

financé par des ressources cycliques. Le ratio doit être le plus

grand possible et progresser d'une année sur l'autre.

· le BFRE en chiffre d'affaires : BFR/

CA HT * 360. Ce ratio représente le nombre de jour du CA utilisé

par le BFRE. Il doit être le plus petit possible.

· la durée moyenne de stockage :

stock moyen/ Coût annuel des achats (ou de la production) *360. Le stock

moyen est égal au (stock de début de période + stock de

fin de période) /2. La durée moyenne de stockage doit être

la plus petite possible.

· le délai de crédit client

: encours moyen des créances clients / chiffre d'affaires TTC

*360. L'encours moyen des créances clients est

égal : A la moyenne des créances clients + EENE - avances et

acomptes reçus sur commande en cours de début de

l'exercice et de fin d'exercice. L'entreprise doit essayer de réduire

son délai de crédit client.

· le délai de crédit fournisseur :

encours moyen des dettes fournisseurs / chiffre d'affaires TTC * 360. L'encours

moyen des dettes fournisseur est égal à la moyenne des

crédits fournisseurs L'entreprise doit essayer d'augmenter son

délai de crédit fournisseur.

b) Variation du BFRE dans le temps

Le but est de savoir si la situation s'est

améliorée ou au contraire dégradée. Pour cela,

calculez la variation du BFRE en valeur et en %. L'entreprise doit essayer de

réduire son BFRE d'une année sur l'autre.

Une augmentation de l'activité (lors d'investissement)

se traduit généralement par une augmentation du BFR alors qu'une

réduction d'activité devrait se traduire par une réduction

du BFRE.

Calculez la variation des ratios et indiquez si cette

variation va dans le bon sens.

c) Comparaison avec le secteur

Le but est de savoir si l'entreprise a une situation meilleure

que celle de ses concurrents. Pour cela comparez les différents ratios

aux moyennes sectorielles.

2. Le BFRHE

a) Niveau du BFRHE

Indiquer le montant des actifs circulants hors exploitation de

N, le montant des dettes circulantes hors exploitation de N et le BFRHE de N.

Le niveau du BFRHE s'explique le plus souvent par :

Les dettes sur immobilisations : l'entreprise a investi mais

règle son fournisseur à crédit. Cette ressource hors

exploitation n'est pas pérenne. Lors du prochain exercice, l'entreprise

va surement régler ce qu'elle doit à son fournisseur.

Les VMP : l'entreprise a acheté des titres dans un but

spéculatif. Il faut se renseigner sur leur rentabilité (dividende

reçue, coupons perçus, prévision du cours de revente).

Si le BFHE est positif, cela veut dire que les

opérations hors exploitation de l'entreprise font naitre un besoin de

financement. Si le BFHE est négatif, cela veut dire que les

opérations hors exploitation de l'entreprise génèrent des

ressources pour l'entreprise.

Indiquez quels sont les emplois et les dettes hors

exploitation les plus importantes en % du total du bilan. Si

c'est possible faites le lien avec le contexte de l'entreprise.

Si le BFRHE est important (+ de 25% du BFR) il peut être

utile de calculer le BFRHE en chiffre d'affaires.

b) Variation du BFRHE dans le temps

Le but est de savoir si la situation s'est

améliorée ou au contraire dégradée. Pour cela

calculez la variation du BFRHE en valeur et en %. L'entreprise doit essayer de

réduire son BFRE d'une année sur l'autre. Si vous avez

calculé le BFRHE, mesurez sa variation en valeur et en %.

c) Comparaison avec le secteur

Comparez le BFRHE en jours de CA avec la moyenne sectorielle.

3. Le BFR

a) Montant du BFR

Donner le montant du BFR de N et donner la part en % du BFRE

et du BFRHE dans le BFR. Généralement la part du BFRE est

beaucoup plus importante que celle du BFRHE.

Un BFR positif signifie que l'activité de l'entreprise

génère un besoin de financement

Un BFR négatif signifie que l'activité de

l'entreprise dégage des ressources

b) Variation du BFR dans le temps

Calculez la variation du BFR en montant et en %. L'entreprise

doit essayer de réduire son BFR.

c) Comparaison avec le secteur

Comparez les parts du BFRE et BFRHE avec les moyennes

sectorielles.

C. Étude de la trésorerie

Rappelez la relation fondamentale FRNG-BFR=Trésorerie

nette

Expliquer le niveau de trésorerie grâce au niveau

de FRNG et de BFR :

Une trésorerie positive s'explique

généralement par un FRNG positif et supérieur au BFR. Mais

il arrive parfois que le BFR soit négatif et finance un FRNG

négatif. Une trésorerie négative s'explique souvent par un

BFR positif supérieur au FRNG. La situation peut être

aggravée par un FRNG négatif.

Une trésorerie nette positive signifie que

l'entreprise dispose de fond à la banque alors qu'une trésorerie

négative indique qu'elle a un découvert bancaire. Comme les

banques font payer à l'entreprise des agios importants lorsqu'elle est

à découvert, l'entreprise ne doit pas se financer avec des

découverts.

SECTION V : LES PERFORMANCES DE L'ENTREPRISE

La performance de l'entreprise est étudiée

grâce au compte de résultat, aux SIG, à la CAF et aux

ratios de résultat.

La première chose que vous devez regarder est le

résultat de l'entreprise. Un résultat positif signifie que

l'entreprise s'est enrichie au cours de l'exercice alors qu'un résultat

négatif veut dire qu'elle s'est appauvrie. Une fois ce constat fait,

vous devez indiquer quelle est la part de l'exploitation, du financier et de

l'exceptionnel dans le résultat.

A. Analyse de l'exploitation

Le résultat d'exploitation est calculé à

partir des produits et des charges qui concernent l'activité de

l'entreprise. Le résultat d'exploitation devrait être la source

principale d'enrichissement de l'entreprise.

1. Niveau du résultat d'exploitation

Indiquez le résultat d'exploitation de N celui de N-1

et la variation d'une année sur l'autre en valeur et en %.

Commentez,

Calculez la part du résultat d'exploitation

dans le résultat de l'exercice : résultat d'exploitation

/ résultat de l'exercice. Calculez la variation d'une année sur

l'autre et comparez à la moyenne sectorielle.

2. Analyse du CA

Le chiffre d'affaire est le total des ventes c'est une

donnée essentielle pour les entreprises commerciales. Vous devez

indiquer le niveau du CA et son taux de variation. Il est important de comparez

ce taux de variation avec la moyenne sectorielle. Si vous étudiez une

entreprise commerciale vous devez compléter l'analyse par l'étude

de la marge commerciale (niveau, variation comparaison sectorielle). Le ratio

marge commerciale / CAHT peut être utilisé.

3. Analyse de la Valeur ajoutée

La valeur ajoutée représente la richesse

créée par l'entreprise. C'est une donnée essentielle pour

les entreprises industrielles. Vous devez indiquer son montant, son taux de

variation et comparer la variation avec les moyennes sectorielles. Vous pouvez

utiliser le ration VA/CA pour voir combien l'entreprise créé de

richesse à chaque fois qu'elle vend 100 €. Ce ratio doit être

le plus important possible et progresser d'une année sur l'autre.

Vous devez compléter votre analyse par une étude

de la répartition de la valeur ajoutée. Indiquez aussi les

variations dans temps de cette répartition, et comparez-la avec la

moyenne sectorielle.

4. Analyse de l'EBE

L'EBE est la part de la valeur ajoutée qui revient

à l'entreprise est aux apporteurs de capitaux. C'est un SIG très

utilisé pour mesurer la performance industrielle et commerciale de

l'entreprise. L'EBE ne tient pas comte des choix de l'entreprise en

matière d'amortissement, de la manière dont l'entreprise est

financée et des opérations exceptionnelles

réalisées durant l'exercice.

Vous devez indiquer son montant, sa variation depuis

l'année dernière en valeur et en %. Le taux de Marge Brute

d'exploitation (MBE) : EBE /CA hors taxe devra être calculé et

comparé aux moyennes sectorielles.

B. Analyse du résultat financier

Le résultat financier se calcul en faisant la

différence entre les produits financiers et les charges

financières. Vous devez indiquer s'il prend une place importante dans la

formation du résultat : résultat financier / résultat de

l'exercice.

Des charges financières importantes sont

généralement dues à des intérêts importants.

Faites le lien avec les modes de financement étudiés dans la

première partie (taux d'endettement, trésorerie passive).

Des produits financiers importants proviennent habituellement

de placements financiers.

C. Analyse du résultat exceptionnel

Le résultat exceptionnel est calculé en faisant

la différence entre les produits et les charges exceptionnels. Vous

devez calculez la place qu'il prend dans la formation du résultat. Pour

cela utilisez le ratio résultat exceptionnel / résultat de

l'exercice.

S'il prend une place importante vous devez relativiser le

résultat de l'exercice. En effet le résultat exceptionnel n'est

pas censé être stable dans le temps.

SCETION VI : LA RENETABILITE DE L'ENTREPRISE.

La rentabilité se définie comme le rapport entre

un profit et les moyens mis en oeuvre pour l'obtenir. Vous devez étudier

la rentabilité du point de vue des propriétaires de l'entreprise

(rentabilité financière) et du point de vue des dirigeants

(rentabilité économique).

1. A. Rentabilité financière

Le but est de savoir si l'entreprise rapporte assez d'argent

aux propriétaires. Si ce n'est pas le cas les actionnaires actuels

risquent de vendre leurs actions ce qui entrainerait une baisse du cours de

l'action et un risque de rachat de l'entreprise.

Vous devez indiquer les dividendes reçus par action et

calculer leur variation d'une année sur l'autre. Le rapport dividendes

recus par action / coût d'achat de l'action permet à un

actionnaire de comparer la rentabilité de son action avec d'autre

placement.

Vous devez calculer la rentabilité financière

(résultat/capitaux propres) et la comparer aux moyennes sectorielles. De

plus mesurez la variation d'une année sur l'autre.

2. B. Rentabilité économique

Le but est de mesurer la rentabilité des capitaux

investis (capitaux propres et empruntées) investis dans l'entreprise.

Calculez le taux de rentabilité économique :

Résultat d'exploitation après IS / Actif économique. Les

actifs économiques peuvent être égaux soit aux capitaux

propres et aux dettes financières soit à la somme des

immobilisations + le BFRE.

Le taux de rentabilité économique doit

être le plus important possible et progresser d'une année sur

l'autre. Vous devez donc calculer la variation d'une année sur l'autre

mais aussi la comparez aux moyennes sectorielles. Un taux de rentabilité

économique élevé indique que l'entreprise pourra

rembourser ses dettes et qu'elle est performante.

Vous pouvez décomposez le taux de rentabilité

économique en :

Taux de rentabilité économique = marge

économique * vitesse de rotation des capitaux investis.

Où :

Marge économique = Résultat économique /

Chiffre d'affaires

Vitesse de rotation des capitaux investis = Chiffre d'affaire

/ Capitaux investis

La rentabilité de l'entreprise peut provenir de marges

élevées ou de gros volume de vente.

Les magasins de luxe ont une marge économique

élevée (prix élevés) et une vitesse de rotation des

capitaux investis faible (peu de vente). Les grands magasins, au contraire, ont

une vitesse de rotation des capitaux investis élevée (beaucoup de

ventes) et une marge économique faible (prix réduits).

AUTEUR :

Antoine Moulin : Le diagnostique financier

Papis Gomes Benante, DEES Management et Gestion

PME, IECF

GUIDES DE TRAVAUX PRATIQUES

Cas n° 1 : CAS BETA

1 - Objectifs visés :

· Etablissement des soldes de gestion.

· Analyse de la structure d'activité et du

résultat.

2 - Durée du cas : 3 H

3 - Enoncé du cas :

L'entreprise BETA se caractérise par les données

d'exploitation suivantes sur deux

exercices successifs N et N - 1.

a- Comptes de produits de charges des exercices N - 1 et

N.

|

Charges

|

N

|

N - 1

|

Produits

|

N

|

N - 1

|

|

Achats revendus de

Mses

Achats consommés de

M. et fourn.

Autres charges externes

Impôts et taxes

Salaires

Charges sociales

Dotation aux

amortissement

Dotation aux provisions

Dotation aux prov. Pour

risques et charges

Autres charges d'exp.

Charges financières

Charges non courantes

Impôts sur les sociétés

Résultat net comptable

|

101 100

879 800

439 800

88 900

758 000

290 800

158 000

7 800

-

2 600

69 000

272 000

- 20 880

|

102 600

983 600

348 400

89 200

841 100

322 100

187 700

37 000

600

2 340

96 000

498 000

6 500

- 234670

|

Ventes de

marchandises

Ventes de biens et Sce

Produits

Variation de stocks de

PF

Im. Produits par Lent

pour elle même

Reprises, tsf de charges

Autres produits d'exp.

Produits financiers

Produits non courants

|

139 500

2 610 500

- 103 400

41 720

283 000

3 600

22 000

50 000

|

137 000

2 730 000

- 69 500

52 870

334 300

3 400

32 300

60 100

|

|

Total

|

3 046 920

|

3 280 470

|

Total

|

3 046 920

|

3 280 400

|

b- Evolution de l'activité et des résultats

depuis N - 4

|

N - 4

|

N - 3

|

N - 2

|

N - 1

|

N

|

|

Chiffres

d'affaires

Résultat net

comptable

Dividendes

Effectif du personnel

|

2 390 800

87 200

47 100

9 600

|

2 810 400

46 700

35 300

9 700

|

2 920 400

- 17 900

-

9 700

|

2 920

- 234 670

-

8 900

|

2 750 000

- 40 860

-

8 100

|

Question :

- Elaborer l'état des soldes de gestion de la

société Béta.

- Analyser la structure d'activité et des résultats

et leur évolution

Cas n° 2 : Cas SOREMAP

1 - Objectifs visés :

· Etablissement des soldes de gestion.

· Calcul de l'autofinancement

· Répartition de la valeur ajoutée.

2 - Durée du cas : 2 H

3 - Enoncé du cas :

Vous disposez d'un extrait de la balance par soldes des comptes

de la société SOREMAP.

Extrait de la balance par soldes des comptes de la

société SOREMAP

|

|

Débit

|

Crédit

|

|

Achats de marchandises

Variation de stocks de marchandises

R.R.R obtenues sur achats de marchandises

Locations et charges locatives

Entretien et réparations

Primes d'assurances

Rémunérations d'intermédiaires et

honoraires

Transports

Déplacement, missions et réceptions

Publicité, publications et relations publiques

Frais postaux et télécommunications

Services bancaires

Impôts, taxes et droits assimilés

Charges de personnel

Charge sociales

Pertes sur créances irrécouvrable

Dotations d'exploitation aux amortissements des

immobilisation corporelles

Dotations d'exploitation aux provisions pour

dépréciation de l'actif circulant

Intérêts des emprunts et dettes

Escomptes accordés

Autres charges financières des exercices

antérieurs

Dotations aux provisions pour risques et charges

financières

Valeur nette d'amortissement des immobilisations

corporelles cédées

Créances devenues irrécouvrables

Dotations non courantes aux provisions pour risques et

charges

Ventes de marchandises

Produits des titres de participation et des autres titres

immobilisés des exercices antérieurs

Intérêts et produits assimilés

Reprise financières sur provisions pour

dépréciation

des immobilisations financières

Produits des cessions d'immobilisations corporelles

Reprises sur subventions d'investissement de l'exercice

Rentrées sur créances soldées

|

963 452

26 276

8 508

1 864

5 288

1 344

560

5 336

1 260

200

9 288

95 920

41 336

500

14 000

1 396

4 228

224

1 500

796

2 400

3 884

2 656

2 884

|

16 144

20 400

1 148 012

4 768

2 512

2 616

2 140

2 824

532

|

Il vous est demandé de :

1) Dresser l'état des soldes de gestion

2) D'expliquer les concepts suivants :

· Valeur ajoutée ;

· Excédent brut d'exploitation

3) Calculer la capacité d'autofinancement selon la

méthode du P.C.M. (méthode additive) et à partir de

l'E.B.E. (méthode soustractive)

4) Présenter la répartition de la valeur

ajoutée et des autres revenus répartis entre les

différentes parties prenantes de l'entreprise.

Cas n° 3: MADIPLAS

1 - Objectifs visés :

· Etablissement du bilan fonctionnel.

· Etablissement du bilan financier.

· Analyse de l'équilibre financier.

2 - Durée du cas : 3 H

3 - Enoncé du cas :

Soit l'entreprise MADIPLAS dont le bilan se présente comme

suit :

Bilan au 31-12-N (en milliers de dirhams)

|

Actif

|

Exercice

|

|

ACTIF IMMOBILISE

|

IMMOBILISATIONS EN NON-VALEURS

(A)

Frais préliminaires

Charges à répartir sur plusieurs exercices

Primes de remboursement des obligations