5. Objectifs du diagnostic financière

Un

objectif commun: gérer au mieux les relations avec les

actionnaires et les Créanciers. Un

objectif commun: gérer au mieux les relations avec les

actionnaires et les Créanciers.

Une

démarche différente: Une

démarche différente:

Diagnostic

financier: Evaluer la situation financière actuelle (résultant de

décisions passées). Diagnostic

financier: Evaluer la situation financière actuelle (résultant de

décisions passées).

Gestion

financière: Sélectionner les décisions optimales pour le

futur. Gestion

financière: Sélectionner les décisions optimales pour le

futur.

Décisions de

financement

Décisions

d'investisst

5.1. Objectifs du diagnostic financière

Analystes externes:

- actionnaires

- banquiers

- clients, fournisseurs

-autres (personnel,...)

Dirigeants

Comptes annuels

Comptes annuels

Autres informations

Evaluation de la rentabilité

du placement

Evaluation du risque du

Placement

Contrôle des performances

Gestion du futur

(Planification)

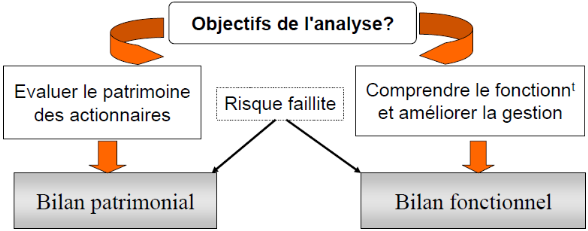

5.2. Les points-clés du diagnostic

Objectif général: Objectif général:

- Evaluation de la santé financière de

l'entreprise

- Base des décisions futures

Santé financière: une approche

multi-critères Santé financière: une approche

multi-critères

Structure financière

Solvabilité et

liquidité

Effet de levier

Liquidité

Rentabilité

Conflit possible

et solvabilité

Partenaires concernés et différentes

approches du diagnostic financier

· Risque de non-paiement des

échéances de

règlement (liquidité)

· Possibilité de règlement en cas

de faillite

(solvabilité)

Banquiers et

fournisseurs

Actionnaires

· Rentabilité actuelle et future de

l'entreprise

· Variabilité de la

rentabilité

· Diagnostic défensif: identifier et

expliquer les

difficultés rencontrées

· Diagnostic offensif: apprécier la marge

de

manoeuvre de l'entreprise avant des

décisions

stratégiques

Gestionnaires

5.3. Risque, rentabilité et préoccupation des

« financeurs »

Résultat, rentabilité...

5.4. Le bilan comptable: une approche en termes de

stocks

5.5. Le compte de résultat: une approche en termes

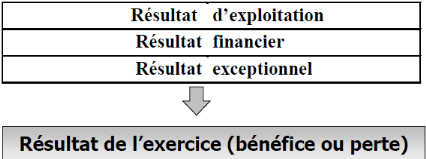

de flux

Historique de

l'activité d'une entreprise permettant de déterminer

l'enrichissement de l'entreprise au cours

d'un exercice. Historique de

l'activité d'une entreprise permettant de déterminer

l'enrichissement de l'entreprise au cours

d'un exercice.

Découpage de l'activité en trois domaines

fonctionnels. Découpage de l'activité en trois domaines

fonctionnels.

Un raisonnement

en termes de produits et de charges et non en termes d'entrées et

sorties d'argent. Un raisonnement

en termes de produits et de charges et non en termes d'entrées et

sorties d'argent.

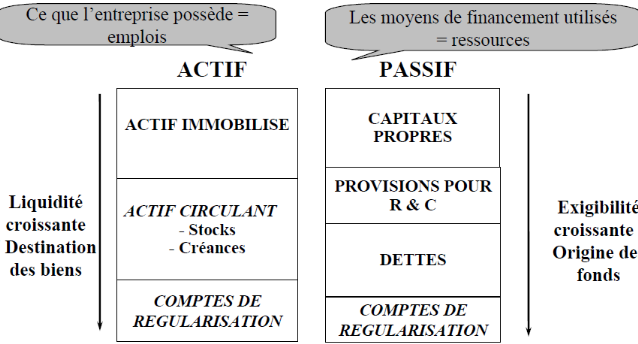

5.6. Les limites du bilan comptable (1)

Constat

général: Constat

général:

Le bilan comptable ne reflète qu'imparfaitement la

réalité économique de l'entreprise

5.7. Les limites du bilan comptable (2)

Les

défauts du bilan comptable dans une optique patrimoniale: Les

défauts du bilan comptable dans une optique patrimoniale:

Les actifs fictifs (encours inscrits à l'actif

et dépourvus de toute liquidité)

Ø Optique comptable: échelonner l'impact sur le

résultat de certaines charges (frais d'établissement,

R&D,...)

Ø Optique patrimoniale: Valeur nulle en cas revente.

L'évaluation au coût

historique.

Ø Optique comptable: Coût achat (VB) -

Amorti. Ou Prov.

Ø Optique financière: Evaluation de la valeur de

marché des actifs.

Une prise en compte insuffisante de la

liquidité des créances et de l'exigibilité des

dettes.

|