II.3.2 Les variables explicatives

Pour notre étude, trois principaux facteurs

susceptibles d'influencer l'inflation et la croissance économique en RDC

ont été retenus : l'investissement total (INVT), le taux de

l'encaisse monétaire (EM) et l'indice de prix à l'importation

(TIPM).

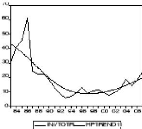

a) Investissement total (INVT)

L'investissement en tant qu'une formation brute du capital

fixe détermine profondément les structures et l'évolution

de la conjoncture d'une économie. La politique monétaire

envisagée influence significativement à court terme et ou

à long terme sur l'investissement d'un pays.

40

Graphique n°3 évolution de l'investissement entre

1983 et 2007 INVT : Taux des investissements

Source : CD-ROM Banque Mondiale

Notons en effet qu'après la reforme monétaire de

1983 le taux d'investissement en terme réel a doublé en 1984, et

la part importante de ce pourcentage a été financée par

les ressources étrangères spécifiques et les

investissements privés ont connu un regain d'activité en 1984

avec 100 projets dont 35 ont été mis en exécution (RAPPORT

BZ 1983-1984). En 1985 après la reforme monétaire de 1983, les

stratégies mises au point par la banque centrale consistait à

regrouper deux axes principaux; d'une part le programme de stabilisation et

d'autre part, le programme d'investissement public. Le programme de

stabilisation était constitué d'un trait de mesures dont

l'application pouvant aboutir à un certain nombre d'ajustements d'ordre

économique et financier. Et le programme d'investissement consistait

dans un ensemble de projet d'investissement dont l'Etat et les entreprises

publiques étaient promoteurs (RAPPORT BZ 1985).

Cependant, les taux de formation brute du capital fixe

s'étaient comportés après la reforme monétaire de

1993 de cette allure en 1994, 1995, 1996 et 1997 de 7% ; 9,17% ; 12,8% et 8,85%

respectivement.

En effet, les investissements et les épargnes en part

du PIR ont montré une tendance ascendante depuis la reforme

monétaire économique de juin 1998. En 1999, l'épargne

nationale brute était de 5% du PIB, est montée à 15%, six

ans plus tard, soit trois fois la valeur plus grande. Les chiffres des

investissements sont

L'offre de monnaie résulte des demandes de

crédits des entreprises, de l'Etat, des entrées d'or et de

devises, du comportement des banques, de la politique

41

comparables : 4,1% du PIB en 1999 et 21,5% six ans plus tard.

Ce qui nous montre que la politique monétaire menée à 1998

serait plus bénéfique à la reprise des activités

économiques dans l'ensemble. En effet, le taux d'investissement, qui

n'était que de 7,6% du PIB en 2001, s'élevait à 18,5% du

PIB en 2004, ce qui constitue le principal facteur de la croissance. Ainsi, les

capitaux en terme de formation brute du capital ont évolué de

9,1% ; 12,6% ; 18,5% ; 14,1% ; 18,1% et 23,7% respectivement des 2001 à

2007.

b) Encaisse monétaire (EM)

C'est un taux à partir du quel la banque centrale offre

des capitaux sur le marché une fois pour une durée en un montant

déterminé par elle (LEXIQUE D'ECONOMIE 8e,e

éd.).

De ce fait, la BC en dispose pour agir sur le marché

monétaire afin de financer les activités économiques.

Ce taux du marché monétaire se retrace sur le

graphique suivant :

Graphique n°5 Evolution de l'encaisse monétaire entre

1983 et 2007. Indice de l'encaisse monétaire (en %)

Source : Rapports de la BZ et BCC 1984, 1985, 1986 et

2003-2004

Différents condensés d'information

statistique

42

monétaire. Nous remarquons que le taux en call money

après reforme monétaire a facilité les investisseurs pour

financer leurs activités économiques raison pour la quelle nous

constatons la pente ascendante de la courbe d'investissement, c'est à

partir de la reforme de 1993 que nous constatons une montée de ce taux

qui diminuant le taux d'investissement. En autre, nous constatons que la BCC

qui disposait un taux d'intérêt supérieur à 27%

après 1998, ce qui empêchait les agents économiques de

demander la monnaie ; c'est pourquoi la courbe en raison de 125% année

1999 et 140% année 2000.

C'est juste après une restructuration profonde de

l'économie Congolaise avec objectif de s'engager dans le cadre du DSRP

qu'on a mené des actions prioritaires allant dans le sens de la relance

de l'activité économique en soutenant les secteurs porteurs de la

croissance afin de mettre fin au spirale de la pauvreté. C'est pourquoi

en effet, les taux d'offre de monnaie a baissé jusqu'à 13% en

2003 ; 19% en 2004 et nageait autour de 33,8%, 36,8% et 32,7% pour les

années 2005, 2006 et 2007.

En général, nous ne constatons que le taux de

croissance de l'offre de monnaie pendant cet intervalle de temps s'avère

significatif avec environs 43,5%.

c) Taux de l'indice de prix à l'importation

(TIPM)

Le choix porté à cette variable est du fait que

certaines instabilités économiques dans les pays en voie de

développement sont dues aux prix des biens ou services

importés.

De ce fait, l'évolution de l'indice de prix à

l'importation en RDC représenté dans ce graphique ci-dessous:

Graphique n° 6 L'évolution de l'indice de prix

à l'importation de 1983 à 2007

IPM : indice des prix à l'importation

43

Source : différents rapports de la banque centrale

Condensé statistique d'information de la BCC

L'appréciation du dollar et le taux

d'intérêt élevé pratiqué par les Etats-Unis

ont provoqués une hausse des prix des biens importés au

zaïre au cours de la période de 1983, leur indice s'est

élevé à 514% en 1984 contre un accroissement de 8,9%

enregistré en 1983.

En effet, l'indice de prix à l'importation s'est

situé à 540,2 en 1985 contre 541 en 1984, représentant un

accroissement de 50%. Cette évolution est expliquée par les

coûts de facteurs de production encours par les pays initialisés

(RAPPORT BZ 1985).

En 1993, cet indice serait déjà à 40,4%,

en 1994 jusqu'en 2001 a connu une légère variation à 113,4

avec une diminution continue jusqu'en 2007.

En conclusion, signalons que les impératifs et les

déterminants de la croissance économique en RDC durant ces trois

dernières décennies ont été marqués par une

profonde dégradation des indicateurs socio-économiques. Pour

prendre la mesure de cette situation, le PIBR n'a enregistré rien que de

1990 jusqu'en 2000 une baise cumulée de 43,4% alors que la population du

pays s'est globalement accrue de 46,3. Le PIB par habitant qui se chiffrait

à 145,9$US en 1992 est tombé à 71,6$US. La destruction du

tissu économique consécutive aux pillages des années 1991

et 1993 a été un tournant décisif dans l'évolution

de la situation économique du pays. L'arrêt de la

coopération structurelle au début des années 1990 s'est

traduit par un tarissement privé et le taux d'investissement brut de

l'économie qui se situait à 13% en 1990 est tombé à

4, 4% en 2000. La situation des finances publiques au cours de la

période allant de 1990 à 2000 s'est caractérisée

par d'importants déficits couverts en grande partie par les avances de

la banque au trésor. Sous cette impulsion du crédit de l'Etat,

les liquidités monétaires s'accroissent sans commune mesure avec

les besoins réels de l'économie, soumettant ainsi celle-ci

à l'hyperinflation. Le niveau record d'inflation a été

atteint en 1994 avec un taux de 9796,9% entre 1999 et 2000, ce taux annuel

moyen d'inflation a été de 511%.

44

Au plan extérieur, la RDC accusait un déficit

insoutenable de la balance de paiement ainsi que l'accumulation des

arriérés des services de la dette. Les réserves

internationales disponibles ne représentaient quelques importations des

biens et services non facteurs en fin 2000. La dette extérieure a

atteint 280% du PIB à cette année avec des arriérés

constituant 75% du montant de la dette, soit près de 13 milliards de

dollars américains dont plus de 9 milliards en

arriérés.

|