SECTION II- L'estimation du modèle et

l'interprétation des résultats

La présente section se subdivise en deux sous-parties :

la première est consacrée à l'estimation du modèle

et la seconde porte sur l'interprétation des résultats.

II.1- L'estimation du modèle mesurant l'exclusion

bancaire par la détention d'un compte bancaire

Elle se fait avec le logiciel STATA/S 13. Les

résultats sont présentés dans le tableau suivant :

34

Les facteurs de l'exclusion bancaire au Cameroun

Tableau 2.1 : résultats de l'estimation du

modèle relatif à la détention d'un compte

bancaire.

|

variable

endogène

EXCLU1

|

variables

exogènes

|

Coefficients

|

p-value

|

Significativité

|

|

documentation

|

0,27569

|

0.000

|

1%

|

|

âge

|

0.243379

|

0.000

|

1%

|

|

Richesse

|

0,00793

|

0,09

|

10%

|

|

Logistic regression

|

Nombre d'observations

|

1000

|

|

LR chi2(3)

|

39.19

|

|

Prob > chi2

|

0.0000

|

|

Log likelihood = -141,3398

|

Pseudo R2

|

0.1218

|

Source : calculs de l'auteur.

La qualité du modèle est évaluée

par le test du rapport de vraisemblance (LR Statistic), lequel suit une loi de

khi-deux à K degrés de liberté. C'est une procédure

qui se rapproche du test de significativité global de Wald. Le nombre de

degrés de liberté est égal au nombre de variables

explicatives, 3 dans le cas présent.

Les hypothèses de ce test sont les suivantes :

H0 : f31= f32 = ... = f3k = 0 contre H1 : il existe au moins un

f3i ? 0.

La règle de décision est telle que H1 est

acceptée si la statistique calculée est supérieure

à la probabilité de la LR statistic.

Dans notre cas, étant donné que la valeur

trouvée 39,19 est manifestement supérieure à celle de la

probabilité du rapport de vraisemblance, on accepte H1, ce qui revient

à dire que le modèle est globalement significatif.

Par ailleurs, la qualité de la régression est

analysée par le Pseudo R2 de Macfadden (1973), utilisé

pour quantifier la contribution des descripteurs dans l'explication de la

variable endogène. Nous retenons celui de Macfadden car Ménard

35

Les facteurs de l'exclusion bancaire au Cameroun

(2013) suggère qu'il est, non seulement le plus proche du

coefficient de détermination de la régression linéaire

multiple, mais aussi le plus adapté à la régression

logistique.

Toutefois, le R2 des modèles logit prennent

généralement des valeurs proches de 0, ils tendent difficilement

vers 1. On ne saurait donc réellement les prendre en

considération pour évaluer la qualité du modèle.

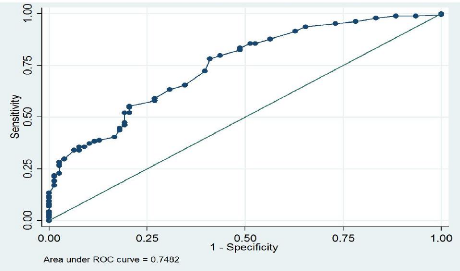

Pour cette raison, nous faisons appel à la ROC (Receiver

Operating Characteristics) associée au modèle. Elle est

présentée par le graphique suivant

Graphique 2.1 : Courbe ROC associée à la

détention d'un compte bancaire.

Source : calculs de l'auteur.

On désigne par sensibilité (sensivity), la

proportion d'individus possédant un compte bancaire et par

spécificité (specificity), la proportion d'individus n'en

possédant pas. Si l'on fait varier la probabilité seuil à

partir de laquelle on considère qu'un événement doit

être considéré comme positif, la sensibilité et la

spécificité varient.

36

Les facteurs de l'exclusion bancaire au Cameroun

L'aire en-dessous la courbe (ou Area Under the Curve - AUC)

est un indice synthétique calculé pour les courbes ROC.

Habituellement, on considère que la régression est de bonne

qualité dès lors que la valeur de l'AUC est supérieure

à 0.5. Un modèle ayant une valeur AUC supérieure à

0.9 est excellent.

A l'observation du graphique ci-dessus, la valeur de l'AUC est

de 0,7482. On peut donc n conclure que l'ajustement est de bonne

qualité.

Les tests sus effectués visaient à juger de

l'adéquation du modèle. Etant donné que tous les

résultats étaient favorables, on peut dire du modèle qu'il

est adéquat : les variables exogènes choisies contribuent

significativement à expliquer la détention d'un compte

bancaire.

Il convient de présenter les résultats de

l'estimation proprement dits.

Les valeurs numériques des coefficients

présentés dans le tableau 2.1 n'ont pas d'interprétation

directe. En revanche, leur signe renseigne sur la manière dont elles

influencent l'exclusion bancaire. Ainsi, un signe positif signifie que

l'exclusion bancaire est une fonction croissante de la variable explicative

concernée, tandis qu'un signe négatif implique le contraire.

Dans le tableau 2.1, on observe que tous les coefficients sont

précédés d'un signe positif, ce qui signifie qu'il existe

une corrélation positive entre la probabilité de détenir

un compte d'une part, et la documentation, l'âge, la richesse d'autre

part.

Ces résultats sont significatifs et appellent les

commentaires suivants :

- s'agissant des exigences documentaires, le

signe positif obtenu implique que la probabilité pour un individu de

détenir un compte bancaire est une fonction croissante des exigences

documentaires. Autrement dit, plus un individu est capable de fournir

l'intégralité des pièces requises pour accéder aux

services bancaires, plus forte est la probabilité qu'il détienne

un compte ;

- de même, le signe positif du

coefficient de l'âge implique que la probabilité de détenir

un compte augmente avec l'âge. Ce résultat confirme que les

personnes

37

Les facteurs de l'exclusion bancaire au Cameroun

âgées, en raison de la réputation qu'elles

se sont forgées grâce aux relations de clientèle, sont

préférées par les banques au détriment des jeunes

qui doivent encore faire leurs preuves ;

- pour ce qui est de la richesse, le signe

positif du coefficient traduit que la probabilité de détenir un

compte bancaire est une fonction croissante de la richesse. Ce résultat

est conforme à nos attentes ; car, du point de vue des banques, plus un

individu est riche, plus forte est sa capacité à payer les frais

bancaires. La prise en compte de ce critère augmente alors la

probabilité qu'il détienne un compte bancaire ;

Enfin, les odds-ratios associés à ce modèle

sont synthétisés dans le tableau ci-

après :

Tableau 2.2 : odds-ratios associés à la

détention d'un compte bancaire.

|

Variable

endogène

EXCLU1

|

variables exogènes

|

Odds Ratio

|

p-value

|

Significativité

|

|

documentation

|

0,43502

|

0.0220

|

2%

|

|

Age

|

0.1275552

|

0.0000

|

1%

|

|

Richesse

|

0, 193

|

0,0312

|

3%

|

Source : calculs de l'auteur.

Ces ratios ou rapports de chance permettent d'identifier les

variables explicatives les plus pertinentes et donc, celles sur lesquelles il

convient d'agir prioritairement pour réduire l'exclusion bancaire.

On peut interpréter ces résultats comme suit :

- la documentation affecte de 43,5% la

probabilité pour un individu de détenir un compte bancaire ;

- la probabilité pour un individu de

détenir un compte bancaire est 12,75 fois plus élevée pour

un individu dont l'âge est relativement avancé ;

Les facteurs de l'exclusion bancaire au Cameroun

- s'agissant du critère richesse, la

probabilité de détenir un compte bancaire est 19,3 fois

élevée pour un individu capable de supporter le coût des

services bancaires.

En fin de compte, du côté de l'offre, la

probabilité de détenir un compte bancaire est plus forte est

positivement corrélée à la documentation, la richesse et

l'âge. Si l'on se réfère aux odds ratios, la variable la

plus pertinente pour expliquer l'exclusion du compte est la documentation.

|