Impact de l'arrimage du Franc CFA à l'Euro sur la balance commerciale : le cas du Cameroun( Télécharger le fichier original )par Francis Yannick ZAMBO ZAMBO Institut sous-régional de statistique et d'économie appliquée de Yaoundé - Ingénieur statisticien 2006 |

CHAPITRE IV : LA BALANCE COMMERCIALE ET L'ANCRAGE DU FRANC CFA A L'EUROCe chapitre permet de passer en revue tous les aspects de la question concernant les conséquences de l'arrimage sur le solde commercial. Plus précisément, la méthode d'étude sera le plus souvent comparative en ce sens qu'elle permettra de déceler les différences observées entre les périodes antérieure et ultérieure à l'arrimage. Pour chaque changement ainsi observé, nous essayerons de voir dans quelle mesure ces derniers peuvent être liés à l'avènement de l'arrimage du franc CFA à l'Euro. Un autre aspect de nos analyses consistera à ne pas comparer uniquement les deux périodes mais aussi à expliquer les évolutions des variables prises en compte dans les années après arrimage sans toutefois se référer aux années antérieures. Toutes les informations et données relatives aux différents taux de change nominaux seront issues de la Banque de France ou du World Statistics Indicator de la Banque mondiale (parution de 2003). Aussi, tous les schémas et graphiques sont réalisés par l'auteur sur la base des données issues des deux sources précédentes, des Annuaires Statistiques du Cameroun éditions 2000 et 2004. I. COMPÉTITIVITÉ DU CAMEROUN ET ARRIMAGE DU FRANC CFA À L'EURO La compétitivité est analysée en terme d'évolution du TCER et de gain ou de perte des parts de marchés. I.1 Compétitivité et évolution du TCER Comme déjà mentionné, le TCER est un indicateur de compétitivité ; il permet aux pays partenaires d'effectuer des comparaisons entre les coûts pratiqués dans un pays A et ceux appliqués dans des pays tiers qui commercialisent la (ou les) même (s) denrée (s) que A. On comprend que dans le cadre général, plus il s'accroît, plus les exportations peuvent diminuer et plus le pays perd en compétitivité. Cela a aussi été démontré pour le Cameroun.22(*) Il est donc intéressant de nous rendre compte de l'évolution du TCER entre les périodes antérieure et ultérieure à l'arrimage. I.1.1 Analyse de l'évolution du TCER

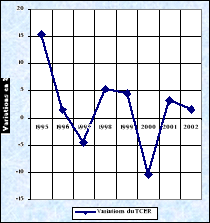

Graphique 12: Variations annuelles du TCER (base 100=1995)

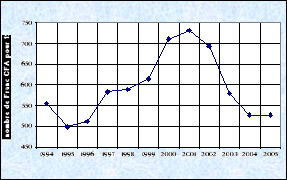

Le graphique ci-contre est une illustration de la variation annuelle du TCER avant et après l'ancrage du Franc CFA à l'Euro. Il illustre le fait que le Cameroun connaissait déjà une perte de compétitivité avant l'ancrage du Franc CFA à l'Euro car sur les quatre années précédent 1999, il n'y a que 1997 qui a connu un regain de compétitivité traduit par une appréciation du TCER. Pour les quatre années antérieures à l'arrimage, la croissance du TCER s'est faite avec un taux de croissance de 3,8% en moyenne annuelle. Source : Banque de France. Pendant les quatre années qui ont suivi l'arrimage, à l'exception notable de l'année 2000 où le TCER a baissé de plus de 11%, le Cameroun continue de perdre en compétitivité de façon régulière. C'est cette dernière qui maintient la croissance moyenne de la période à un taux de - 0,64% faisant penser qu'il y a eu un regain de compétitivité globale sur les quatre années ayant suivi l'arrimage par rapport aux quatre années l'ayant précédé. Le TCER étant une variable qui ne dépend pas seulement du taux de change, quelle est donc la proportion de la hausse du TCER à attribuer au TCEN et donc à l'arrimage du Franc CFA à l'Euro ? I.1.2 Ancrage du Franc CFA à l'Euro et appréciation du TCER L'indicateur qui lie le TCER à la monnaie est le TCEN. C'est surtout ce dernier qui traduit les variations de la monnaie sur le TCER. Ainsi, avant de lier la hausse du TCER au phénomène d'arrimage du Franc CFA à l'Euro, il faudrait avoir l'évolution du TCEN du Franc CFA par rapport à une devise étrangère autre que l'Euro. Graphique 13 : Evolution du taux de change au certain du Franc CFA par rapport au USD.

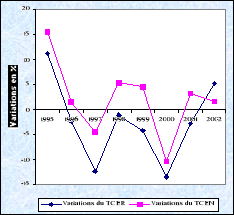

Le taux de change du Franc CFA par rapport au Dollar américain avait tendance à croître avant l'année de l'arrimage (1999). Cette hausse commence à ralentir entre 2000 et 2001. A partir de cette dernière année, le taux de change à l'incertain entre le Source : d'après nos calculs Dollar et le Franc CFA commence à baisser, faisant ainsi apprécier le Franc CFA par rapport au Dollar. Cette appréciation est induite par celle de l'Euro par rapport au Dollar. Le TCER combinant en même temps le taux de change nominal et les prix relatifs, il serait bon de savoir si l'appréciation du taux de change nominal du Franc CFA par rapport au Dollar a entraîné celle du TCER. En d'autre terme, vérifions si l'appréciation observée du TCER du Franc CFA pendant les années ultérieures à l'ancrage est lié à l'avènement de l'Euro. P Pour cela observons les évolutions comparatives du TCEN et du TCER en variations annuelles. Graphique 14 : Evolutions comparées du TCER et du TCEN

En première analyse, il ressort que le TCER du Cameroun est globalement en corrélation positive avec le taux de change nominal de 1995 à 2002. Source : World Statistics Indicators, 2003 Pour rendre cette étude plus approfondie, établissons les degrés de liaison entre le TCER et le TCEN pour les périodes avant et après arrimage. Les deux indicateurs qui seront utilisés sont des indicateurs statistiques de liaison. Il s'agit :

- du coefficient de corrélation pour juger du degré de liaison entre le TCER et le TCEN ; - et du coefficient de détermination qui rendra compte de la part de la variabilité du TCER à imputer au TCEN. A cet effet, considérons le tableau suivant qui donne les variations annuelles du taux de change au certain du Dollar par rapport au Franc CFA et celles du TCER : Tableau 6 : Evolutions comparées des variations annuelles du TCER et du TCN

Source : d'après nos calculs Dans le tableau précédent, la période avant arrimage présente deux années pendant lesquelles le TCER et le TCN évoluent en sens contraires. Il s'agit de 1996 et 1998. Il en est de même pour l'après arrimage où les deux taux évoluent inversement en 1999 et 2002. Pour tirer les conclusions relatives aux liaisons entre les deux taux au cours des deux périodes, une étude plus approfondie mérite d'être faite. Le tableau suivant, élaborée sur la base du précédent permet de déduire les résultats ci-après : Tableau 7: Caractéristiques de liaison du TCER et du TCN

Source : d'après nos calculs Commentaires Ø Avant l'arrimage, les caractéristiques de liaison sont plus significatives qu'après. Ainsi, avant 1999, il existe une liaison plus forte entre le TCER et le TCEN car le coefficient de corrélation est de plus de 97%. Aussi, les variations du TCN expliquent celles du TCER à près de 99% car le coefficient de détermination est de 98,6%. Ø Après l'arrimage, la liaison entre le TCN et le TCER, bien que restant élevée, s'atténue. Elle chute de 97,3% à 63,5%. Enfin, les variations du TCN expliquent encore de façon importante celles du TCER. C'est ainsi que nous pouvons affirmer que l'appréciation régulière que connaît le TCER du Cameroun après l'arrimage du Franc CFA à l'Euro est expliquée à près de 80% par les variations du TCN qui sont une conséquence de l'ancrage du Franc CFA à l'Euro. La perte globale de compétitivité observée depuis 1999 est à mettre en grande partie au compte de l'appréciation du TCN du FCFA via celui de l'Euro par rapport au Dollar. Nous pouvons par extension conclure que l'ancrage du Franc CFA à l'Euro aurait renforcé la perte de compétitivité que le Cameroun connaissait déjà avant l'ancrage. Cependant, la compétitivité s'observe ex post à travers la perte, le maintien ou le gain des parts de marché. Pour que le TCER ait une influence sur l'évolution des parts de marché, il faut que certaines conditions soient respectées notamment celles des élasticités de Johan Robinson. Faisons donc une autre étude approfondie qui nous permettra non seulement de savoir si l'appréciation du TCER après l'ancrage a eu un impact substantiel sur les parts de marché mais aussi si ces dernières ont cru, stagné ou diminué. I.2 Le TCER et les élasticités critiques à l'exportation Il sera calculé les élasticités des demandes d'exportation par rapport aux prix dans le cas du Cameroun. Cela se fera afin de voir le degré de sensibilité des variations de la demande d'exportation par rapport au TCER. Selon le théorème de Johan Robinson, l'élasticité critique de la demande d'exportation, notée Ex est calculée ainsi qu'il suit : Ex = de = variation de e pour la période donnée ; X = exportations en monnaie nationale ; dX = variation de X pour la période d'étude. Les calculs seront effectués pour les années après arrimage uniquement. Tableau 8: Elasticités critiques à l'exportation

Source : d'après nos calculs

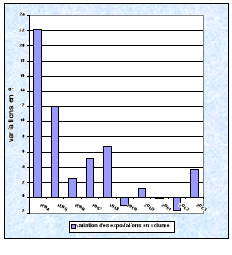

C'est l'année 2000 qui s'est le plus caractérisée par une élasticité relativement forte de la demande d'exportation aux prix. Pour les autres années, la demande d'exportation se révèle être peu élastique aux prix. I.3 Arrimage du FCFA à l'Euro et Parts de marché L'examen portera sur l'évolution des parts de marchés internationaux avant et après l'ancrage du Franc CFA à l'Euro. L'analyse des variations des parts de marché peut poser certaines difficultés d'ordre pratique. L'une d'elle étant d'effectuer les différentes observations soit en quantité de produits vendus, soit en fonction de la valeur des ventes. L'étude s'effectuera en volume car une étude en valeur peut masquer le recul ou une stagnation de la demande réelle dans les périodes d'inflation. De plus avec les valeurs, les analyses seront aussi biaisées par les cours mondiaux souvent très instables24(*). Aussi, c'est l'accroissement des quantités demandées qui témoigne véritablement de l'appréciation des produits locaux que ce soit en terme de prix ou en terme de qualité Graphique 15: Variations annuelles des exportations en volume.

Avant l'ancrage de 1999, les produits camerounais gagnaient des parts de marchés sans cesse croissantes. Cela s'est traduit par une croissance en moyenne annuelle de 9,78% de 1994 en 1998. De 1999 à 2003, trois années se sont caractérisées par une baisse des exportations en volume dont 1999, 2001 et 2002. Cela a fait chuté la croissance des parts de marché à 0,44% en moyenne annuelle.

Source : d'après nos calculs Les années post arrimage se sont donc caractérisées, pour la plupart, par une chute des ventes en volume traduisant ainsi des pertes des parts de marchés internationaux. Bien que ces pertes se soient produites après l'arrimage, il serait superficiel de les expliquer, de prime abord, par l'appréciation du TCER qui a globalement caractérisé les années qui ont suivi. Un examen année par année s'impose pour attribuer ou non la baisse de compétitivité au taux de change et donc à l'ancrage. Mais avant cette étude annuelle, notons que les données chiffrées ainsi que les informations qui seront utilisées pour permettre de comprendre les causes ayant abouti à la baisse des exportations en volume pour une année spécifique sont issues, sauf indication contraire, des « Annuaires Statistiques du Cameroun », éditions 2000 et 2004. - L'année 1999 : la baisse des exportations en volume a surtout été marquée par celle de trois des principaux produits à savoir le caoutchouc brut, les bois et ouvrages en bois et l'huile de palme brute et raffinée. Les deux premiers ont fortement contribué à tirer les exportations en volume vers le bas avec une chute de près de 365000 tonnes entre 1998 et 1999. Par ailleurs, ils ont connu une baisse de la production nationale entre 1998 et 1999. Quant à l'huile de palme ses exportations en volume ont baissé alors que la production nationale a évolué. Mais, la plus grande part de la baisse étant expliquée par la chute des exportations du caoutchouc et des bois et ouvrages en bois, nous pouvons conclure a priori que la baisse des parts de marché en 1999 a globalement résulté d'une baisse de la production de certains produits. L'incidence de la perte de compétitivité que devait induire l'appréciation du TCER a eu une influence plus amoindrie car en 1999, la demande d'exportation était très peu élastique aux variations du taux de change25(*). - L'année 2001 : la baisse globale des exportations a principalement résulté de celle de l'huile brute de pétrole, du bois brut et du café respectivement de près de 400 000 tonnes, 200 000 tonnes et 18000 tonnes. Les deux premiers produits ont connu une chute de la production en 2000 du fait du tarissement progressif des puits de pétrole camerounais et de la volonté de l'Etat de promouvoir la transformation locale du bois. La production du café a aussi chuté au cours de la même période. Au vu du poids de ces trois produits dans la baisse des exportations en volume, la perte des parts de marché peut être attribuée à la chute de la production interne en 2001 et non à l'appréciation du TCER induite par l'ancrage du Franc CFA à l'Euro. Cela est d'autant plus plausible car en 2001, l'élasticité de la demande d'exportation au taux de change à l'incertain est négative. Elle est par conséquent positive au taux de change au certain (le taux de change au certain est l'inverse du taux de change à l'incertain. Les deux évoluent donc en sens contraire) à base duquel est élaboré le TCER utilisé ici. Cela traduit donc que les exportations et le TCER évoluent dans le même sens. Or durant cette période, le TCER a augmenté et si l'ancrage avait eu un impact considérable sur la demande d'exportation, cette dernière aurait diminué au lieu d'augmenter. - L'année 2002 : les parts de marché ont chuté principalement suite à la baisse des exportations de l'aluminium (près de 20000 tonnes), de la banane fraîche (près de 20000 tonnes) et des bois et ouvrages en bois (de près de plus de 100000 m3). Tous ces produits, à l'exception de la banane fraîche, se sont caractérisés par un ralentissement de la production nationale au cours de la même période. Ce ralentissement s'explique par les mêmes raisons que celles évoquées en 2001 pour les bois et ouvrages en bois. Quant à l'aluminium, sa baisse est due aux perturbations que la crise d'approvisionnement en énergie électrique que le Cameroun a connu à partir de 2002. Le bois scié et l'aluminium étant les deux principaux produits qui ont tiré les exportations en volume vers le bas, nous pouvons conclure une fois de plus c'est la baisse de la production nationale du Cameroun pour certains produits qui a été à l'origine des pertes des parts de marché. La raison n'était pas en grande partie liée à l'avènement de l'Euro via l'ancrage du CFA car, l'élasticité de la demande d'exportation par rapport au taux de change n'est que de l'ordre de 0,44. Cependant, deux années se sont caractérisées par des gains de parts de marché. Il s'agit de 2000 et 2003. - L'année 2000 : la chute des exportations en volume a été enregistrée pour l'huile brute de pétrole, les bois et ouvrages en bois et le cacao en fève de près de 600 000 tonnes, 100 000 tonnes et 30 000 tonnes respectivement. Mais, ces chutes n'ont pas suffi à faire baisser de façon globale les parts de marché du Cameroun. En effet, il y a eu une montée substantielle des exportations en volume des carburants et lubrifiants de près de 530000 tonnes, des huiles de palme brutes et raffinées de près de 6000 tonnes, etc. Aussi, la compétitivité par le TCER devrait être prise en compte car en 2000, l'élasticité de la demande d'exportation par rapport au taux de change est positive et assez forte. Ainsi, elle est négative au taux de change au certain et dans notre cas, puisque ce dernier a baissé, il fallait s'attendre à un accroissement de la demande d'exportation. Ainsi, avec la baisse du TCER de 11,6%, 2000 est une année où le regain de compétitivité peut aussi être lié au TCN et donc à l'ancrage du Franc CFA à l'Euro. - L'année 2003 : les exportations en volume se sont accrues de près de 5% à la faveur de la hausse des exportations en volume de près de 750 000 tonnes pour les bananes fraîches,, plus de 200 000 tonnes pour les carburants et lubrifiants et autour de 11 000 tonnes pour l'aluminium brut. Le TCER, pourtant à la hausse, n'a pas eu d'impact significatif sur la compétitivité d'autant plus que l'élasticité indique que pendant cette année, le TCER au certain et la demande d'exportation ont évolué dans le même sens. Cela aurait été le contraire si l'arrimage avait conditionné l'évolution de la demande d'exportation. Mais, l'évolution des exportations ne conditionnant pas à elle seule celle de la balance commerciale, il est tout aussi important de nous attarder sur une étude des importations liée au phénomène d'arrimage. II. ARRIMAGE DU FRANC CFA ET DEMANDE À L'IMPORTATION Le phénomène d'arrimage peut avoir au moins deux conséquences principales sur les importations : - Pour les valeurs : il peut les rendre plus ou moins coûteuses. En effet, si la monnaie véhiculaire s'apprécie, cela est susceptible de baisser la valeur des importations car il y aura un renchérissement de la monnaie nationale en monnaie étrangère. En revanche, une dépréciation de la monnaie nationale par rapport à celle des pays fournisseurs peut entraîner une hausse en devise nationale des produits d'importation. - Pour les volumes : ils peuvent augmenter ou diminuer car si la monnaie véhiculaire se déprécie, les prix des importations peuvent augmenter au point de faire baisser les quantités demandées. Mais, si elle s'apprécie, les prix des produits en monnaie nationale peuvent chuter et faire augmenter la demande surtout si celle-ci est élastique au prix. * 22 Voir dans « L'équation du modèle des exportations », page 47. * 23 Confère Chapitre II, page 24. * 24 Voir Graphique 5, page 36. * 25 Voir le tableau 7, page 56 |

|

23

23