Chapitre 2 La performance boursière de long terme des

nouvelles introductions en bourse

Introduction

Tout au long de la vie boursière de l'entreprise

nouvellement introduite en bourse, le cours de l'action subit différents

évènements qui affectent indirectement sa rentabilité. Une

méthode de vérifier si le prix d'introduction reflète la

valeur réelle de la nouvelle action de l'entreprise, est

d'étudier l'existence des rendements anormaux à long terme de

trois à cinq ans.

Dans ce chapitre on se propose d'étudier dans une

première section la question de la performance boursière de point

de vue mesure et modèle utilisés ainsi que les évidences

empiriques se rapportant à la performance anormale des IPOs. La

deuxième section, traitera les explications possibles de cette anomalie

de point de vue investisseurs et de point de vue de l'entreprise.

Section 1 Définition et mesures de performance

La performance boursière est généralement

mesurée à partir de deux paramètres : la

rentabilité et le risque. Toutefois certains auteurs comme Treynor

(1965), Sharpe (1966,1994), Jensen (1968) et Moses, Cheyney et Veit (1987) ont

défini des mesures de performance à paramètre unique,

intégrant les deux notions.

La mesure de performance ne se limite pas à la mesure d'un

certain niveau de risque. Ainsi, il va falloir ajuster le niveau de

rentabilité par le niveau de risque pour juger si un investisseur a

réalisé un portefeuille efficient bien diversifié. C'est

sur cette constatation que se basent le calcul des cinq indices : l'indice

de Treynor (1965), de Sharpe (1966, 1994), de Jensen (1968) et de Moses,

Cheyney et Veit (1987).

A) Les

mesures usuelles de performance :

a) La

mesure de Treynor :

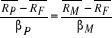

Treynor (1965) a proposé une mesure de performance

basée sur la prime de risque par unité de risque

systématique. Cette mesure s'inspire de la relation

caractéristique du MEDAF.

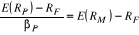

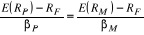

Cette relation peut s'écrire  or âM = 1 or âM = 1

Donc  (1) (1)

Présentée sous cette forme, cette relation exprime

l'égalité qui existe entre les primes perçues par

unité de risque systématique pour toutes les actions, tous les

portefeuilles et le marché. Dans les mêmes conditions que celles

énoncées précédemment la relation (1)

devient :

Où :

: La rentabilité moyenne du portefeuille P : La rentabilité moyenne du portefeuille P

: La rentabilité moyenne de l'actif sans risque : La rentabilité moyenne de l'actif sans risque

: La rentabilité moyenne du marché : La rentabilité moyenne du marché

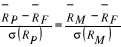

La mesure de Treynor :  (2) (2)

b) La

mesure de Sharpe :

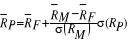

La mesure de Sharpe (1966) repose aussi sur la relation risque

rentabilité que le MEDAF définit pour des portefeuilles

diversifiés :

Si les rentabilités réalisées sont en

moyenne égales aux rentabilités espérées :

: L'écart type des rentabilités

réalisées du portefeuille P. : L'écart type des rentabilités

réalisées du portefeuille P.

: L'écart type des rentabilités

réalisées du marché. : L'écart type des rentabilités

réalisées du marché.

Ainsi on peut écrire :

(3) (3)

Présentée sous cette forme, cette relation affirme

qu'à l'équilibre la prime perçue par unité de

risque total pour un portefeuille bien diversifié devrait être

identique à celle prévue sur le portefeuille de marché et

être à la pente de la droite d'équilibre du marché

des capitaux.

La mesure  que Sharpe appelle « reward volatility ratio »

permet d'apprécier les performances des portefeuilles et de les

comparer. Ainsi pour un portefeuille bien diversifié, ce ratio devrait

se situer à un niveau proche de celui enregistré par le

marché. que Sharpe appelle « reward volatility ratio »

permet d'apprécier les performances des portefeuilles et de les

comparer. Ainsi pour un portefeuille bien diversifié, ce ratio devrait

se situer à un niveau proche de celui enregistré par le

marché.

Les deux mesures de performances ainsi présentées

de Sharpe et de Treynor sont presque identiques, dans la mesure où celle

de Treynor ne tient compte que du risque systématique alors que celle de

Sharpe tient compte du risque total. Par conséquent, l'indice de Treynor

est plus préconisé pour le cas d'un portefeuille bien

diversifié.

Une des extensions apportées à la mesure

« classique » de Sharpe est celle avancée par ce

dernier en 1994 qui introduit le facteur temps rendant plus dynamique cette

mesure.

Soit : RPt : la rentabilité du

portefeuille à la période t

RFt : la rentabilité sans risque

à la période t

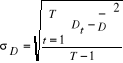

Sharpe définit le différentiel de

rentabilité à la période t par le terme

Dt = RPt - RFt d'une moyenne

et d'un écart type et d'un écart type

La nouvelle définition du ratio de Sharpe serait

alors :

(4). (4).

Ce ratio détermine la moyenne historique du

différentiel de rentabilité par unité de variance du

différentiel de rentabilité.

|