b) Le

modèle de Gordon Shapiro :

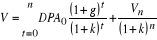

Ce modèle part de l'idée suivante : si la

prévision période par période du dividende future est une

opération complexe, peut être sera-t-il plus facile de calculer

son évolution dans un long terme en s'appuyant sur une tendance

générale. Ce modèle suppose que le dividende par action

(DPA) croît chaque année au même taux constant (g)

jusqu'à l'infini.

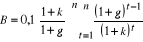

Sous Sous , ,

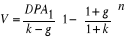

Si on pourrait supposer que k > g, vue que le cas inverse peut

exister mais ne serait pas une situation durable :

La méthode de Gordon Shapiro est simple dans la mesure

où elle permet aux investisseurs de se faire une idée rapide de

la société avec un minimum d'informations.

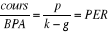

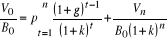

Si on suppose que l'entreprise distribue une proportion (p) du

bénéfice :

La principale limite de ce modèle réside dans

l'hypothèse de la distribution de dividendes à l'infini qui ne

pose pas de problème mais le fait de supposer la croissance des

dividendes à l'infini le pose.

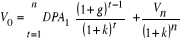

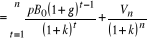

c) Le modèle de Bates :

Ce modèle met en relation le PER actuel d'un titre avec

son PER dans (n) années compte tenu d'un taux de croissance des BPA, du

taux de distribution (p) pendant cette période et du taux de

rentabilité exigé par l'actionnaire (k).

Les dividendes sont toujours supposés être

croissants à un taux constant (g) entre 0 et n et le taux de

distribution de dividendes est constant et correspond au rapport entre le

dividende de l'exercice et le bénéfice net de l'exercice

précédent.

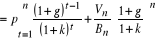

Or Bn = B0 (1+g)n donc Or Bn = B0 (1+g)n donc

Soit  et et

D'où

M = PERn : le PER de sortie

m = PER0 : le PER d'entrée

A et B : paramètres du modèle de Bates

fonctions de g, k, n.

Parmi les limites de ce modèle :

- Il n'est pas facile d'avoir des prévisions des

bénéfices et des distributions cohérentes avec les

possibilités de l'entreprise.

- La prévision du PER de sortie est difficile. Cependant

on pourrait l'éloigner pour limiter son effet.

- Les tables de Bates ne prévoient que la croissance des

bénéfices, mais ni la décroissance ni les pertes.

- Ce modèle repose sur la stabilité relative du PER

sectoriel.

d) Calcul du taux d'actualisation (k) :

Les modèles ainsi présentés posent le

problème de choix du taux d'actualisation (k) qui devait être

retenu et qui doit refléter le risque de l'entreprise découlant

de l'exploitation, de la structure d'endettement, ainsi que du risque de

marché. Ce taux correspond généralement au taux sans

risque majoré d'une prime de risque.

Le modèle généralement utilisé est

celui du MEDAF et le taux (k) sera donné par l'expression

suivante :

k = â (Rm - Rf) + Rf

Avec â : le coefficient de risque de

l'entreprise

Rm : la rentabilité du

marché

Rf : le taux sans risque.

A partir de l'expression ainsi présentée, il

ressort le problème de calcul de â pour le cas d'une entreprise

qui ne présente pas encore un historique des cours boursiers. L'une des

solutions possibles est de décomposer le risque de l'entreprise en un

risque sectoriel et un risque relatif à la structure financière

ou structure de capital de l'entreprise.

Âz = âsecteur +

âstructure

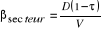

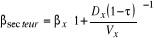

Avec :  donc donc  (2) (2)

Avec : D : la dette financière nette = la somme

des dettes génératrices d'intérêts -

liquidité et équivalent de liquidité

: Taux d'impôt : Taux d'impôt

V : la valeur de l'entreprise

Comme c'est indiqué ci-dessus la formule de â est

fonction de la valeur de l'action à chercher. Pour arriver à

déterminer la valeur de â de l'entreprise (z) on procède

par un processus itératif. Ce processus consiste à fixer ou

à choisir, en premier lieu, une valeur initiale de V qui peut être

par exemple l'ANCC, de remplacer cette valeur dans la formule (2) sachant la

valeur de âsecteur qui peut être calculé en

choisissant une entreprise (x) du même secteur d'activité que

celui de (z) et le âsecteur sera donné par :  . La valeur du taux d'actualisation (k) ainsi obtenue sera

utilisée dans l'un des modèles des flux financiers. La

première valeur de V ainsi calculée est réutilisée

de nouveau pour obtenir une nouvelle valeur de (k) qui elle-même

réutilisée pour dégager une nouvelle valeur de V, et ainsi

de suite jusqu'à arriver à une valeur stable de V retenue comme

la valeur de l'action selon les modèles des flux financiers. . La valeur du taux d'actualisation (k) ainsi obtenue sera

utilisée dans l'un des modèles des flux financiers. La

première valeur de V ainsi calculée est réutilisée

de nouveau pour obtenir une nouvelle valeur de (k) qui elle-même

réutilisée pour dégager une nouvelle valeur de V, et ainsi

de suite jusqu'à arriver à une valeur stable de V retenue comme

la valeur de l'action selon les modèles des flux financiers.

|