CHAPITRE III. INCIDENCE DE

LA LIBERALISATION FINANCIERE SUR LE DEVELOPPEMENT DU SYSTEME BANCAIRE AU

RWANDA

Dans ce chapitre, nous analysons les conséquences qu'a

eu la libéralisation financière sur l'activité du

système bancaire au Rwanda. Pour cela, nous avons parlé des

effets de la libéralisation financière sur

l'intermédiation bancaire dans une première section, dans une

deuxième section, nous avons exposé l'activité bancaire

à l'époque des changements et ensuite nous avons formulé

une conclusion partielle établissant nos constatations en rapport avec

l'incidence de la libéralisation financière sur le

développement du système bancaire.

3.1 EFFETS DE LA

LIBERALISATION FINANCIERE SUR L'INTERMEDIATION BANCAIRE

Dans cette partie nous exposons les effets de la

libéralisation financière sur l'intermédiation bancaire au

Rwanda. Cela s'explique par la diversification des modalités de

financement et la baisse des taux d'intérêts et la diversification

de l'activité bancaire qui a entraîné la

marchéisation des conditions bancaires et le développement des

activités hors bilan.

3.1.1 Diversification des

modalités de financement et la baisse des taux

La transformation et le développement rapide des

marchés de capitaux au cours des années quatre-vingt ont eu un

impact important sur les structures de l'activité traditionnelle des

établissements de crédits. Les effets ont été

particulièrement sensibles sur l'activité d'intermédiation

classique pour donner lieu aux phénomènes de

désintermédiation et à la " marchéisation " des

conditions de financement bancaire.

L'ère de la finance directe et des nouvelles

technologies n'a donc pas tant engendré de

désintermédiation, mais qu'un nouveau partage des rôles

dans la sphère financière. En effet, l'intensification de la

concurrence et le développement du rôle des marchés ont

conduit à une diversification des modalités de financements de

l'économie.

Avec la création de nouveaux marchés de

financement (par exemple : la création des titres de créances

négociables, la création d'un marché de financement

à court terme...), les emprunteurs et principalement les entreprises ne

dépendent plus uniquement des banques pour obtenir des fonds ou pour

gérer leurs risques de taux d'intérêt ou de change. Les

banques ont vu également s'échapper les grandes entreprises avec

le développement des financements directs, non bancaires (actions et

billets de trésoreries) ainsi qu'avec la création de banques de

groupe

Tableau 4 : Evolution des

taux d'intérêt pendant la reforme

|

Période

|

Taux d'intérêt

créditeur

|

Taux d'intérêt débiteur

|

Taux sur le marché interbancaire

|

Taux du marché monétaire

|

Taux de refinancement

|

Taux moyen pondéré des bons du

Trésor

|

|

A la ponction

|

A l'injection

|

|

1995

|

12,12

|

17,95

|

-

|

-

|

-

|

16,00

|

-

|

|

1996

|

11,26

|

18,44

|

-

|

-

|

-

|

16,00

|

-

|

|

1997

|

9,97

|

16,63

|

8.00

|

-

|

-

|

10,35

|

-

|

|

1998

|

8,68

|

17,13

|

8,00

|

6.81

|

7,38

|

11,38

|

9,81

|

|

1999

|

9,12

|

16,84

|

8,90

|

-

|

-

|

11,19

|

9,81

|

|

2000

|

10,11

|

16,99

|

8,69

|

-

|

-

|

11,69

|

-

|

|

2001

|

10,18

|

17,29

|

11,14

|

9,50

|

-

|

13,00

|

9,25

|

|

2002

|

9,02

|

16,32

|

9,91

|

10,50

|

-

|

13,00

|

10,49

|

|

2003

|

9,43

|

16,45

|

10,38

|

11,63

|

-

|

14,50

|

12,68

|

|

2004

|

9,39

|

16,48

|

11,25

|

10,64

|

-

|

14,50

|

12,26

|

|

2005

|

8,01

|

16,08

|

9,84

|

9,00

|

-

|

12,50

|

10,24

|

|

2006

|

8,29

|

16,07

|

7,43

|

7,39

|

-

|

12,50

|

8,08

|

|

2007

|

6,77

|

nd

|

6,00

|

5,28

|

-

|

12,50

|

5,99

|

Source: BNR, Département de Supervision

Bancaire, Rapports annuels 2002 et 2007

En faisant une brève analyse de ce tableau, nous nous

rendons compte que le taux d'intérêt créditeur a

évolué à la baisse passant de 12.12% en 1995 à

6.77% en 2007. Le taux d'intérêt débiteur quant à

lui, a varié autour de 16% pendant plusieurs années de notre

période d'étude mais avec une tendance à diminuer, bien

que le taux de refinancement ne suivait pas le même rythme.

Dans ces conditions, les banques ont dû s'adapter

à ces variations brutales des besoins économiques. Elles ont

dû adapter leur offre aux nouveaux besoins de leur clientèle,

notamment en proposant de nouveaux produits. Mais, cette concurrence accrue

entre banques d'une part et entre banques et marchés financiers d'autre

part, a conduit à une baisse des taux débiteurs pratiqués

ainsi qu'à une baisse des prix des services bancaires. D'où une

certaine amélioration de la situation financière de la

clientèle des banques.

Egalement, la libéralisation financière en

vigueur au Rwanda depuis les années 1995 a entrainé des

changements importants dans la collecte des dépôts de la part du

système bancaire. Ainsi, le tableau 5 suivant montre comment ces

dépôts ont évolué pendant notre période

d'étude.

Tableau 5 : Evolution des dépôts (en

millions de Frw)

|

Période

|

Dépôts à terme et assimilés

en millions de Frw

|

Dépôts à vue dans les banques

en millions de Frw

|

Dépôts en devises en millions de

Frw

|

|

1995

|

7,234.7

|

22,187.7

|

15,153.0

|

|

1996

|

8,916.7

|

24,363.4

|

14,132.8

|

|

1997

|

17,409.8

|

33,609.2

|

15,920.0

|

|

1998

|

20,593.4

|

31,041.5

|

18,513.6

|

|

1999

|

20,027.0

|

36,279.4

|

19,505.2

|

|

2000

|

24,595.9

|

36,588.3

|

26,579.3

|

|

2001

|

28,518.0

|

38,421.1

|

27,850.7

|

|

2002

|

33,935.8

|

42,871.3

|

29,043.3

|

|

2003

|

30,699.3

|

49,786.9

|

41,496.0

|

|

2004

|

53,732.0

|

61,372.9

|

51,013.8

|

|

2005

|

70,754.2

|

84,621.3

|

43,672.7

|

|

2006

|

104,754.6

|

97,770.5

|

59,178.4

|

|

2007

|

138,663.2

|

152,072.1

|

68,634.0

|

Source : Elaboré à partir

des données recueillies auprès du département des

études 2007

Parmi les facteurs de l'augmentation des dépôts,

l'on peut citer l'accroissement des dépenses publiques qui ont

entraîné la hausse du déficit global base ordonnancement

hors dons de 7,1%, mais aussi le niveau plus élevé de

l'activité économique croissance du PIB de 6,5% contre 4,5%

prévu initialement).

Parmi les facteurs de l'augmentation rapide des

dépôts à vue on citerait l'appréciation continue

de la monnaie nationale vis-à-vis des devises étrangères,

qui s'est traduite par l'augmentation de la préférence des

épargnants pour les dépôts en francs rwandais en

général.

Après une contraction de 6,0% en 2002, le crédit

intérieur a connu une augmentation très sensible de 33,3% au

cours de l'exercice sous revue, une hausse qui a concerné

simultanément ses deux composantes, à savoir le crédit net

à l'Etat et le crédit à l'économie.

S'agissant du crédit à l'économie, son

évolution a largement été influencée par les

prêts garantis à l'Hôtel Prime Holding.

Au cours de 2003, l'évolution du crédit net

à l'Etat a été rapide face à un volume important de

dépenses non couvertes par des appuis budgétaires

extérieurs devenus très irréguliers.

Ainsi, le niveau du crédit net à l'Etat est

passé de 1,2 à 17 milliards de FRW entre décembre 2002 et

décembre 2003. En fait, l'année 2003 a été

caractérisée par un ralentissement significatif de

déboursements extérieurs comparativement aux années

antérieures. Il s'en est suivi que l'Etat a intensivement utilisé

les ressources bancaires pour couvrir les dépenses qui ont

été particulièrement élevées à partir

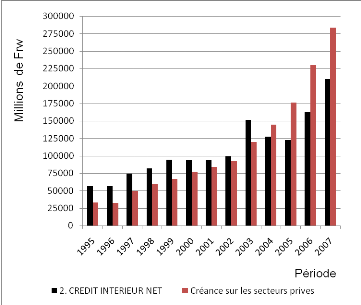

du mois de juillet avec une forte expansion en octobre 2003. Le graphique de la

page suivante montre l'évolution des crédits intérieurs

entre 1995 et 2007.

Graphique 4 : Evolution des crédits

intérieurs (en millions de Frw)

Source : Elaboré à partir

des données recueillies auprès du département des

études 2007

Constitué du crédit net à l'Etat et du

crédit à l'économie, le crédit intérieur

est passé de 70,88 à 93,22 milliards de FRW de 2005 à

2006, soit une hausse 31,6%. Ce renversement de la tendance qui était

observée depuis deux ans, résulte de la forte augmentation du

crédit à l'économie, qui a plus que compensé la

baisse du crédit net à l'Etat.

Constitué essentiellement du crédit au secteur

privé et du crédit aux entreprises publiques, le

crédit à l'économie est passé de 132,7 à

162,6 milliards de Frw soit une hausse de 22,55% contre 19% enregistré

en 2005. Le crédit au secteur privé a enregistré une

augmentation plus significative, passant de 131 à 162,2 milliards de

Frw, soit un accroissement de 23,88%, tandis que le crédit aux

entreprises publiques est resté stable.

L'expansion du crédit au secteur privé a

répondu à la croissance économique

qui, selon les premières estimations, aurait atteint

6,5% contre 4,5% prévu initialement.

Comme signalé précédemment, le

crédit net à l'Etat est resté négatif et a

évolué à la baisse pour la troisième année

consécutive, passant de -661,99 à -669,44 milliards de Frw suite

à la consolidation des dépôts de l'Etat accumulés

dans e système bancaire.

Cette accumulation de dépôts est la contrepartie

de l'afflux des aides financières extérieures en appui au budget

et aux projets, de l'annulation de la dette extérieure de la BNR au

titre du MDRI, mais résulte aussi des performances exceptionnelles

enregistrées dans a collecte es revenus intérieurs.

3.1.2 Diversification de

l'activité bancaire

Le développement des marchés financiers ayant

fait perdre aux établissements bancaires une partie de leur

activité traditionnelle (collecte des dépôts et octroi de

crédits), ceux-ci vont pouvoir réagir notamment en diminuant les

coûts d'intermédiation, par ailleurs ils vont aller

eux-mêmes sur les marchés à la fois pour lever des fonds et

émettre des titres et pour acheter des titres, enfin ils vont

développer toute une nouvelle gamme de services liés au

fonctionnement des marchés financiers. On parle désormais de

marchéisation des conditions bancaires, développement des

activités hors bilans et la titrisation.

Au Rwanda, avec la libéralisation financière,

l'activité des banques de la place s'est trouvée

diversifiée. Ainsi, les banques rwandaises interviennent dans presque

tous les secteurs de l'activité économique. Cette situation peut

normalement s'expliquer par le tableau en annexe qui présente

l'évolution des crédits bancaires selon les secteurs de

l'économie.

Avec la libéralisation, le système financier

participe de plus en plus dans les activités économiques car les

crédits octroyés ne cessent d'augmenter au fur des années

et dans tous les secteurs de l'économie nationale que ce soit à

court terme, à moyen et long termes.

3.1.2.1

Marchéisation des conditions bancaires

La marchéisation, c'est ni plus ni moins la

généralisation des financements aux prix du marché. Il

importe de noter que la marchéisation ne veut pas dire une

réduction du rôle des banques, bien au contraire ; c'est

plutôt une mutation de leur rôle à laquelle nous allons

assister. Le développement très important des activités

bancaires dites hors-bilan est le signe le plus évident de cette

transformation.

Deux phénomènes lui sont liés : d'une

part, les financements par émission de titres s'accroissent au

détriment des financements bancaires traditionnels ; d'autre part, ces

derniers sont de plus en plus affectés par les conditions des

marchés financiers.

L'un des phénomènes les plus marquants des 15

dernières années, c'est la marchéisation de

l'intermédiation financière, qui couvre deux

éléments très interdépendants :

1) l'ampleur croissante de l'intermédiation

financière assurée par les banques à des conditions qui

sont presque entièrement déterminées par le jeu des

mécanismes du marché ;

2) l'ampleur croissante de l'intermédiation

financière qui s'opère sur les « marchés » des

capitaux, sans apparaître dans les bilans des banques et des institutions

financières.

|

|