b) Comment évaluer l'impact environnemental ?

Une entreprise ne peut évaluer l'ensemble de son impact

environnemental et ce pour plusieurs raisons :

- Les interactions ente l'activité humaine et l

`écosystème terrestre sont

d'une complexité telle que les technologies actuelles ne

permettent d'en entrevoir qu'une infime partie.

- L'entreprise étant une notion dont les limites sont

floues, il est difficile

de déterminer où s'arrête sa

responsabilité environnementale, tant d'un point de vue

déontologique que d'un point de vue légal.

Si la globalité de l'impact d'une entreprise est

extrêmement difficile à évaluer, celle ci peut en revanche

procéder à différentes mesures de ses flux physiques

entrants (matières premières, ressources, énergie,

acquisition de nouveaux équipements...) et sortants (déchets,

rejets de gaz et de liquides, émissions de rayonnements, mise en rebut

d'équipement usé...).

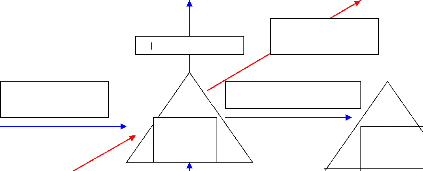

Essayons à titre d'exemple de schématiser les flux

physiques possibles engendrés par un processus d'activité (figure

2).

Figure 2 : Schéma des flux

physiques

Consommation de

matières premières

Rejets et déchets

Processus

A

Produit (ou service) fini

Mise en rebut

d'équipement

Processus

B

Acquisition

d'équipement

|

|

Consommation de

ressources : eau, énergie...

|

|

Flux réguliers

|

|

Flux occasionnels

|

Ces différents flux sont d'ordre physique, ont souvent

une contrepartie financière liée à leur coût ou

à leur prix et ont pour conséquence un impact sur

l'environnement. Si les systèmes de gestion classiques basées sur

les performances financières, font abstraction des coûts

engendrés par les impacts environnementaux, les entreprises peuvent

faire appel à des outils plus innovants qui prennent en compte ces

derniers (Lafontaine, 2003)

c) Les limites des systèmes comptables classiques

Traditionnellement, l'évaluation de la performance

d'une entreprise se base sur des informations purement financières,

d'une part parce qu'il s'agit là de la finalité des investisseurs

(le retour sur les investissements) et d'autre part parce qu'il est plus

aisé de schématiser l'activité de l'entreprise en

traçant des flux financiers. Cependant, de nombreux chercheurs se sont

penchés sur la question de la responsabilité sociale et

environnementale des entreprises et dénoncé l'incapacité

des systèmes d'information classiques à rendre compte de la

performance environnementale (Desmazes, Lafontaine, 2005). L'évaluation

de la performance environnementale doit donc passer par la mise en place d'un

système d'information environnementale.

Le système d'information environnementale peut

être défini comme «une structure capable de capter les

informations relatives à l'environnement par rapport à

l'entreprise, du fait de son activité, et de les lui restituer sous une

forme permettant leur exploitation au niveau des décisions

stratégiques et de gestion quotidienne à prendre »

(Bascourret, 1997, p. 186). La mise en place d'un tel système fait appel

à l'élaboration de nouveaux outils comptables , incluant des

données financières et non financières. Ces innovations

(tableau de bord verts, budgets environnementaux, comptes verts...) sont

appelées la « comptabilité environnementale » (CE).

L'intégration de tels outils dans le processus de gestion au quotidien

peut en théorie poser problème, étant donné que les

dirigeants se servent habituellement de données financières pour

la coordination de leur entreprise (Bollecker, 2004). Cependant, Jean Desmazes

et Jean - Philipe Lafontaine (2005) prouvent par une étude empirique

qualitative et quantitative que l'assimilation des tableaux de bord vert (TBV)

par les entreprises est plus « harmonieuse » et réussie que

celle des budgets environnementaux. Cette situation peut paraître

paradoxale étant donné que les TBV utilisent essentiellement des

informations physiques, ce qui n'est pas habituel pour des indicateurs de

performance, alors que les budgets environnementaux contiennent des

informations uniquement financières. Néanmoins, cette conclusion

s'explique par le fait que les TBV sont « pilotés par des

acteurs spécialisés (fonction et responsables environnement) qui

se juxtaposent au système traditionnel d'évaluation de la

performance des entreprises (le système de contrôle de gestion)

». (Desmazes, Lafontaine, 2005). La moindre réussite des

budgets environnementaux peut s'expliquer, selon les mêmes auteurs, par

la complexité de la procédure budgétaire et par es

tensions entre les différents acteurs utilisant et outil.

Nous sommes à présent amenés à

dire que la réussite de l'utilisation d'un outil dans le gestion de

l'impact environnemental n'est pas simplement due à la forme et la

substance5 de cet outil mais également par l'interaction

entre les acteurs amenés à utiliser cet outil. Nous ne devons

donc pas en avoir une approche purement instrumentale mais également

comportementale (Hatchuel et Weil, 1992; Moisdon, 1997).

5 Voir la partie : « définition des outils de gestion

»

|