Evaluation de l'impact environnemental : le rôle des outils de gestion( Télécharger le fichier original )par Iouri Sorokine ESSCA - Master gestion/finance 2008 |

Première partie : Cadre théoriqueI. L'émergence des stratégies environnementales 1. La responsabilité environnementale des entreprises

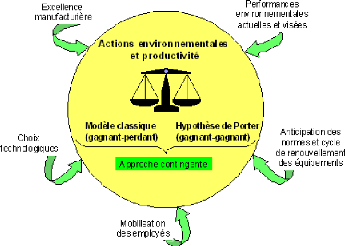

La notion d'externalités négatives (Coase, 1960) inclut l'impact qu'une entreprise inflige à son environnement en exerçant son activité. Pour des raisons de confort et de simplicité économiques, cette notion a longtemps été écartée des préoccupations principales des dirigeants et l'entreprise fut considérée comme une entité possédant des frontières étanches avec son environnement. En suivant cette vision, une externalité, faisant référence à son aspect « externe », ne peut donc plus faire partie des préoccupations de l'entreprise et ne représente en aucun cas un coût caché. Mais les frontières entre l'entreprise et son environnement devenant floues, voire quasi inexistantes, il est facilement envisageable que, l'environnement naturel n'étant pas illimité, les entreprises devront assumer en partie ou en totalité le coût de ces externalités (Dundas et Richadson, 1980) qui sera différé dans le temps mais probablement majoré. Du fait de ce nouveau coût, le modèle économique classique considère les problématiques environnementales comme étant contraires aux intérêts économiques de l'entreprise. Pour répondre aux pressions sociales des parties prenantes, les entreprises doivent avoir recours à des mesures coûteuses et nuisibles à leurs intérêts économiques. Cette vision considère la pollution comme « une externalité négative dont la prise en compte entraîne des coûts pouvant hypothéquer la productivité des entreprises » (Boiral, 2004). Cette vision est appelée la vision « gagnant - perdant » des stratégies environnementales. (Boiral, 2004). Jusqu'à une époque relativement récente, « Les actions environnementales reposaient surtout sur des changements techniques ponctuels en réponse à des pressions sociétales » (O. Boiral, 2000). En effet, le principal intérêt d'une stratégie environnementale consistait à véhiculer une image positive aux parties prenantes. Elle était donc avant tout perçue comme un outil de communication. Les investissements « verts », considérés comme peu productifs, passent au second plan, en rapport avec la vision économique classique. c) La vision « gagnant -gagnant » Depuis la fin des années 80, de nombreux auteurs défendent la thèse contraire à celle des économistes classiques : l'environnement n'est pas seulement une contrainte externe mais d'avantage un enjeu économique. En internalisant les coûts environnementaux, une entreprise prend en compte le risque lié à la mutation de l'environnement et adopte une méthode pour réduire son coût environnemental, coût qui est pour le moment caché, mais qu'elle devra un jour ou l'autre assumer. Selon M. Porter, « les pressions environnementales et les investissements verts contribuent à améliorer la compétitivité des entreprises ainsi que celle des nations où la réglementation est la plus sévère » (Porter, 1991; Porter et Van Der Linde, 1995). Cette vision « gagnant - gagnant » a beaucoup gagné en popularité depuis l'émergence du la notion de développement durable. Apparue pour la première fois en 1987, la notion de « développement durable » fait référence à un développement économique soutenable pour l'environnement, autrement dit qui n'épuise pas le capital naturel de la planète. Parler du capital naturel implique que celui ci a des limites et qu'il existe « un seuil d'exploitation des ressources au delà duquel la croissance économique d'aujourd'hui peut porter préjudice à la croissance économique de demain » (J.P. Lafontaine, 2003). Mais cette notion implique également que le respect de l'environnement doit s'accompagner d'une croissance, d'un développement. Pour répondre à cette problématique, certaines organisations mettent en place des « stratégies environnementales ». Ces stratégies permettent de répondre aux attentes des différentes parties prenantes (M. Essid, 2007 ; Mercier, 2001 ; Jounot, 2003). Au fur et à mesure que l'opinion publique évolue en faveur des entreprises « vertes », la stratégie environnementale devient un argument de communication efficace. Les enjeux d'une stratégie environnementale sont donc d'ordre légal (répondre aux normes strictes mises e place dans certains états), d'ordre économique (procéder à une réduction de coûts en améliorant par exemple sa consommation de matières premières et d'ordre sociétal (avec la prise de conscience du grand public des problématiques environnementales, le fait d'avoir une démarche environnementale constitue pour une entreprise un argument de vente supplémentaire). Un exemple de l'encouragement public pour les entreprises « durables » : en novembre 2007, la valorisation boursière des groupes Théolia et EDF énergies nouvelles correspondait à respectivement 45 e 85 fois leur résultat annuel prévisionnel de 2007 (prévisions assez précises puisque observées en fin d'année), alors qu'en moyenne, ce taux de valorisation (appelé PER pour « price / earnings ratio ») était compris entre 12 et 18 sur les marchés français1. Cet exemple concerne des entreprises très spécifiques et n `est donc pas un modèle économique. Son rôle est d'illustrer l'ampleur du phénomène sur l'opinion publique et les investisseurs. d) La quête de l'éco - efficience L'une des grandes limites des visions « gagnant - gagnant » et « gagnant - perdant » est de se baser sur des approches réductrices d'analyse « coût - 1 Données récoltées en novembre 2007 sur le site http://www.boursorama.com bénéfice ». Des recherches empiriques effectuées dans ces domaines ont tour à tour confirmé et infirmé les deux hypothèses (Boiral, 2004). S'il est aisé de trouver des cas d'entreprises ayant réussi grâce à leur politique environnementale, il existe également une multitude de cas dans lesquels les pressions environnementales des acteurs externes ont sérieusement compromis la pérennité d'entreprises,voir causé leur mort. D'autre part, les visions évoquées ont tendance à subordonner complètement les enjeux environnementaux aux intérêts économiques des entreprises. La réduction des coûts environnementaux apparaît souvent comme une solution nécessaire à laquelle les entreprises doivent faire face. Elles effectuent donc souvent un arbitrage entre toutes les solutions environnementales possibles et choisissent parmi celles dont les bénéfices à l'égard de l'environnement sont les plus élevés et ayant un coût raisonnable par rapport à l'activité de l'entreprise. Cette démarche es qualifiée d'éco-efficience. O. Boiral a développé cette nouvelle approche et mis en avant cinq facteurs de réussite d'une stratégie environnementale pour les sociétés de production (voir figure 1) Figure 1 : contingence des relations entre environnement et productivité

e) Une typologie des stratégies environnementales Pour répondre au mieux aux différentes pressions qui s'exercent sur les entreprises en matière d'environnement, celles ci adoptent des stratégies environnementales. Ces stratégies peuvent se décliner de nombreuses façons différentes, mais il est possible de les classer selon deux critères: la conformité à la réglementation et l'engagement de ressources (Roome, 1992 ; Hart, 1995). Ayant étudié l'axe de conformité à la réglementation, Roome (1992) classe les entreprises sur un axe allant du degré « non conformité » au degré « proactive » qualifiant les organisations dont le degré d'intégration du système de management environnemental le plus élevé. Une entreprise ayant un degré élevé de conformité à la réglementation est également qualifiée d'entreprise « réactive » (Essid, 2006). Hart (1995) établit un axe classant les organisations en fonction de leur engagement de ressources dans la politique environnementale. La classification va du degré « end of pipe » 2 (qui correspond à une vision uniquement interne de 2 Littéralement « fin de chaîne » en français l'activité, sans prise en compte des impacts externes) au degré « sustainable development »3 qui qualifie une organisation ayant une vision long terme de son activité et mettant en place des procédés pour gérer ses retombées sur l'environnement. Une entreprise ayant un degré élevé d'engagement de ressources est également qualifiée d'entreprise « active » (Essid, 2007). De nombreux autres auteurs ont traité au sujet de l'intégration de la composante écologique au sein de leur stratégie (Bensedrine, 2001 ; Sharma, 2001 ; Kaiser et Forsberg, 2001 ; Persais, 2001). Dans le cadre de ce mémoire, nous nous intéresserons plus particulièrement à une composante de la stratégie environnementale : la mesure de l'impact environnemental. 2. Evaluer l'impact environnemental : à la recherche de données adéquates a) La notion d'impact environnemental et son évaluationLa norme ISO 14001 définit l'impact environnemental comme étant « toute modification de l'environnement, négative ou bénéfique, résultant totalement ou partiellement des activités, produits ou services d'un organisme ». Selon le réseau d'expertise E74, l'impact environnemental est « une réaction à un changement dans l'environnement résultant d'une activité liée à un projet ». L'Organisation des Nations Unies considère l'évaluation de l'impact environnemental comme « une étude au cours de laquelle les effets potentiels physiques, biologiques, économiques et sociaux d'un projet de développement proposé sur l'environnement à la fois proche et distant sont identifiés, analysés et prédits ». Pour M. Kamto, l'étude d'un impact environnemental est une procédure d'évaluation concernant un projet ou une activité et devant avoir lieu avant l'exécution de ceux ci (Kamto, 1996). L'importance de l'évaluation à priori réside dans la volonté d'avoir une démarche préventive. 3 « développement durable » en français 4 Réseau d'expertise réunissant les grands acteurs dans la production d'électricité. Malgré une certaine quantité d'études et de publications à son sujet, l'impact environnemental reste une notion encore floue et inexplorée. Tout comme il est difficile de définir les frontières d'une organisation, il est extrêmement difficile d'observer et mesurer en totalité l'impact environnemental de l'activité d'une entreprise. Il est cependant possible de transformer en données chiffrées certains de ses aspects qui sont directement contrôlables et mesurables par les entreprises. Selon certains auteurs (Barret, Dreveton, Naccache, 2006) la mesure l'impact environnemental implique que celui-ci doit être « monétisé », c'est à dire transformé en données financières pour pouvoir être internalisé au sein de l'organisation. |

|