Section IV : L'impact des hausses du prix de

pétrole sur les différents indicateurs économiques

IV.1. La croissance économique

A long terme, les chocs pétroliers peuvent avoir des

conséquences dramatiques sur la croissance économique. Plusieurs

analyses affirment que la hausse des prix de pétrole se transmet

à l'activité économique par le canal de la

productivité globale des facteurs vue que la période du choc de

1973 était caractérisée par une chute de la

productivité. Cependant, Olson(1988), considère que l'impact du

prix de pétrole sur la productivité n'est pas suffisamment

significatif vu que le cout de l'énergie ne constitue qu'une faible

proportion du PIB, de telle façon que les pertes de la

productivité engendré par la substitution de pétrole par

d'autres sources d'énergies est négligeable. Il précise

aussi que les possibilités de substitution étaient

limitées au début des années 1970.

La majorité des modèles servant à

analyser l'impact des chocs pétroliers ont recours à des

fonctions Cobb-Douglas ce qui implique que le PIB réel en Log doit

être linéaire par rapport au prix réel de pétrole.

L'une des implications de cette linéarité est que si le prix de

pétrole diminue, le PIB doit augmenter. Ainsi selon ces

mécanismes opérant dans les sens inverses : la hausse du prix de

pétrole entraine la récession alors que suite à leur

diminution on devait s'attendre à un boom économique.

Cependant, Hamilton(2000), a montré que la relation

entre le PIB réel et le prix de pétrole n'est pas linéaire

et a mis en évidence que l'impact des hausses est plus significatif que

l'impact des baisses, de telle façon que l'expansion dûe aux

baisses ne parvienne pas à

compenser les pertes engendrées par les hausses. Dans son

modèle Hamilton considère une fonction de production de la forme

:

Avec yt le taux de croissance du PIB réel et

ot le taux de variation du prix de pétrole en pourcentage et

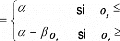

åt le terme d'erreur de la régression. Selon le

modèle toute augmentation de 1% du prix de pétrole fait diminuer

le PIB réel de [I% alors que la baisse du prix de

pétrole n'a aucun effet sur le PIB réel. Selon cette

spécification la fonction I UIRt) prend la forme :

A partir d'une série temporelle à 50 trimestres,

Hamilton a effectué en premier lieu une régression par M CO,

uniquement pour les valeurs positives de ot, les résultats

étaient :

60

6

Cette première régression montre que les prix de

pétrole ont un effet significativement élevé sur la

croissance économique avec un t statistique de -2,66.

La régression sur toutes les observations (valeurs de

ot positives et négatives) est :

6 (0

0

Dans ce deuxième cas décrit par l'équation

ci-dessus, le prix de pétrole ne semble avoir que le 1/4 de l'impact

qu'il avait pour l'échantillon réduit, son impact n'est plus

significatif.

Ainsi Hamilton a conclu que la relation entre le prix de

pétrole et la croissance n'est pas linéaire : en effet si la

forme linéaire représente était le vrai modèle, et

si la régression contenant les valeurs négatives des ot

ne décrit pas la réalité. Il a présenté par

la suite une forme non linéaire.

IV.2 .Les termes de l'échange

Le premier effet des fluctuations des prix de pétrole

sur l'activité résulte du transfert du pouvoir d'achat entre pays

importateurs et pays exportateurs de pétrole. L'ampleur de la perte du

pouvoir d'achat des pays importateurs dépend de l'intensité

pétrolière de la production et de l'élasticité de

la demande de pétrole par rapport au prix. L'incidence sur la demande

mondiale dépend de la part des recettes supplémentaires des

exportateurs de pétrole qui est dépensée. En

général, ces recettes ne sont pas intégralement

recyclées dans le court terme. Les variations des termes de

l'échange ont été très fortes dans le passé,

mais ces variations sont devenues plus modérées dans la

période actuelle.

IV.3. Les prix internes et l'inflation

Les effets d'inflation reflètent l'incidence des

variations des termes de l'échange sur les prix à la production.

En ce qui concerne la hausse des prix à la consommation, les taxes sur

les produits pétroliers (ainsi que les subventions) contribuent à

isoler le niveau des prix des fluctuations des cours du pétrole, surtout

en favorisant une réduction de l'intensité

pétrolière dans le long terme, mais aussi statistiquement, dans

le court terme, puisque l'impact proportionnel d'une hausse du prix du

pétrole est inversement lié au poids de la composante fiscale du

prix de détail. Les répercussions éventuelles de la hausse

du prix de pétrole éventuelle sur le niveau des prix et sur

l'inflation dépend de certains effets indirects, et en particulier de la

capacité des travailleurs et des entreprises à compenser la perte

de revenu par une augmentation des salaires et des prix qui dépendent

eux mêmes du régime de la politique monétaire

adoptée par la banque centrale.

IV.4. La demande interne

La perte de revenu résultant de la hausse des prix

serait supportée aux consommateurs dans la mesure où la demande

de pétrole et de produits pétroliers est inélastique par

rapport aux prix dans le court terme. Il en serait ainsi pour des produits de

consommation finale tels que l'essence. Toutefois, lorsque le pétrole

est un input utilisé pour la fabrication de produits finaux

élastiques par rapport aux prix, sur un marché concurrentiel les

effets-revenu négatifs seraient initialement supportés par les

producteurs, puisque ceux-ci ne pourraient pas répercuter la hausse de

leurs coûts. En, étant donné que le pétrole entre

dans la fabrication de nombreux produits, les pertes seraient supportées

à la fois par les consommateurs et par les producteurs. Dans la mesure

où les producteurs sont touchés, les marges

bénéficiaires et le rendement du capital investi diminueront,

avec des effets sur l'allocation du capital. Tandis que dans le long terme le

capital est le plus flexible et le plus mobile des facteurs de production, et

sera transféré des secteurs à forte intensité

d'énergie vers les secteurs offrant des rendements plus

élevés, dans le court terme le capital investi dans les secteurs

à forte intensité énergétique est relativement

rigide, de sorte qu'il subit une perte de revenu.

|