CHaPITRE 3 : TENTATIVE D'ESTIMATION ET

D'ANTICIPATION

DES EFFETS D'UN CHOC PETROLIER SUR L'ECONOMIE

TUNISIENNE A

L'AIDE D'UNE MODELISATION VAR ET D'UN

MODELE CALCULABLE D'EQUILIBRE

GENERAL

Introduction

Ce dernier chapitre qui est d'ordre empirique comportera deux

sections. La première section a pour objectif d'analyser l'impact d'un

choc pétrolier de 10% sur l'indice des prix à la consommation et

le taux de croissance du PIB réel par une modélisation VAR

d'ordre 4. La série temporelle comporte des données relatives

à 26 trimestres qui s'étalent sur la période entre 2001 :1

et 2007:1. On précise que le prix de pétrole utilisé dans

cette première section est le cours du Baril de Brent exprimé en

dollar. Le premier paragraphe de cette première section commencera par

des observations filtrés par le filtre H-P. On fournira ensuite les

tests de la causalité au sens de Granger ainsi que la

décomposition historique de la variance. On finira cette section par la

représentation des fonctions des réponses impulsionnelles de

l'IPC et du taux de croissance. Dans la deuxième section on

réarrangera le modèle néokeynésien d'une Economie

importatrice de pétrole de Blanchard et Gali (2007) afin de

prévoir l'impact d'un choc pétrolier permanant de 10%

jusqu'à 2020 sur le taux de croissance, l'indice des prix de vente

industrielle, l'indice des prix à la consommation et le taux de

chômage de l'économie tunisienne. On supposera des hausses du prix

réel de pétrole tout d'abord de 5%, ensuite de 10% et de 15%. On

analysera aussi le rôle d'une stratégie d'économie

d'énergie permettant de réduire la part de pétrole dans

l'économie tunisienne de 20%. On finira cette partie empirique par

l'étude de l'efficacité des politiques de hausse ou de baisse du

taux d'intérêt pour l'économie tunisienne lors d'un choc

pétrolier. On note que le scénario qui suppose une hausse du prix

réel de pétrole de 10%·sera considéré comme

étant un scénario de référence (benchmark) vu qu'il

est le plus réaliste et le plus probable.

Section I : analyse de l'impact d'un choc de 10% sur le

prix nominal de pétrole entre 2001:1 et 2007:2 par un modèle VAR

structurel

Dans cette partie, on analysera en détail les effets

d'un choc pétrolier sur l'indice des prix à la consommation et

sur le PIB de la Tunisie sur la période entre 2001 :1 et 2007:2 ce qui

constitue une série temporelle à 26 observations. On s'est

limité à une telle période d'étude vue que le

nombre des observations est suffisant mais aussi parce qu'avant cette

période l'économie tunisienne était moins exposée

aux chocs pétroliers vue son faible déficit de la balance de

l'énergie.

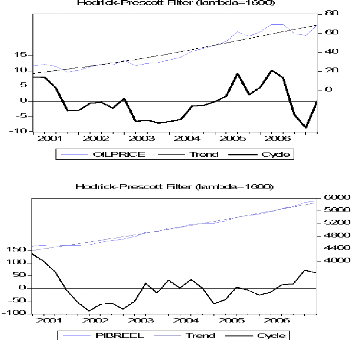

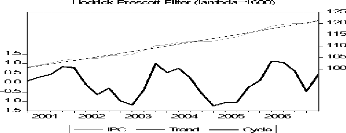

I.1. Les faits stylisés

Le filtre Hodrick-Prescott est une technique qui permet

d'estimer une relation de long terme de la série par rapport à

une tendance (trend). En effet les écarts des valeurs observées

de la série par rapport au « trend » sont responsables du

mouvement cyclique de la série.

Les séries filtrées du prix nominal de

pétrole, du PIB réel et de l'indice des prix à la

consommation sont fournies dans les graphiques ci-dessous.

En 2001, le cours du baril de pétrole est nettement

inférieur à sa tendance de long terme. On s'attendait donc

à ce que ce qu'il s'agisse d'une phase d'expansipon et à ce que

la coissance du PIB réel soit supérieure à celle du

sentier de croissance équilibrée. Or, ce n'était pas le

cas, les années 2001 et 2002 font partie d'une phase de récession

de l'économie tunisienne. Ceci peut etre dup à la superposition

d'un autre choc, qui est le plus probablement celui des attentats de 11

septembre 2001. La meme période était carractérisé

par une inflation croissante et relativement élevée.

Entre 2003 et 2004, l'écart entre le taux de croissance

du PIB réel et sa tendance a été réduit. Pendant

cette phase le cours du baril de pétrole était relativement

stable. Et malgrés cela, l'Indice des prix à la consommation

était nettement supérieur à sa valeur tendancielle.

Entre la fin de 2006 et le début de 2007, le cours du

baril de pétrole était décroissant. Cette diminution du

prix de pétrole a été synchronisée avec une phase

d'expansion ainsi qu'une inflation plus faible.

Les observations ci-dessus montrent que d'autres chocs

positifs et négatifs (autres que pétroliers) ont eu lieu entre

2001:1 et 2007:2 et ont parfois dissimulé l'impact des fluctuations du

prix de pétrole sur la croissance et les prix. Pour estimer

empiriquement la contibution des chocs pétroliers dans les variation du

taux de croissance et de l'indice des prix à la consommation, on peut

effectuer le test de la causalité au sens de Granger ainsi que la

décomposition de la variance des erreurs.

I.2. Décomposition de la variance et

étude de la causalité

a) décomposition de la variance des erreurs

Décomposition de la variance des erreurs pour le PIB

|

t

|

SE

|

PIB

|

PO

|

|

1

|

0.033136

|

100.0000

|

0.000000

|

|

2

|

0.123700

|

99.05697

|

0.943030

|

|

3

|

0.291785

|

96.38127

|

3.618729

|

|

4

|

0.547533

|

92.19792

|

7.802078

|

|

5

|

0.893619

|

86.57692

|

13.42308

|

|

6

|

1.326175

|

79.84451

|

20.15549

|

|

7

|

1.836375

|

72.52810

|

27.47190

|

|

8

|

2.412623

|

65.17732

|

34.82268

|

|

9

|

3.042962

|

58.21899

|

41.78101

|

|

10

|

3.715552

|

51.93802

|

48.06198

|

Décomposition de la variance des erreurs pour

l'IPC

|

t

|

SE

|

IPC

|

PO

|

|

1

|

0.751 389

|

100.0000

|

0.000000

|

|

2

|

1.1991 27

|

97.99591

|

2.004095

|

|

3

|

1.454027

|

98.50498

|

1.495016

|

|

4

|

1.562617

|

97.36582

|

2.6341 77

|

|

5

|

1.700236

|

94.32142

|

5.678581

|

|

6

|

1.857786

|

90.95135

|

9.048651

|

|

7

|

1.976325

|

90.19666

|

9.803339

|

|

8

|

2.060095

|

89.89808

|

10.10192

|

|

9

|

2.161116

|

89.39975

|

10.60025

|

|

10

|

2.292617

|

88.64883

|

11.35117

|

La décompsition de la variance indique que la variance

de l'erreur de prévision du PIB réel est due à 52%

à ses propres innvations et à 48% à celles du prix de

pétrole. Aussi la variance de l'erreur de l'IPC est due à 89%

à ses propres innovations et à 11% à celles du prix de

pétrole.

La décompsition de la variance montre bien que le

pétrole compte aussi bien pour le PIB que pour l'IPC. En effet, l'impact

relativement limité des hausses du prix de pétrole peut

être dû aux politiques de compensation et de subvention

accordée aux consommateurs et surtout pour les carburants et

l'éléctricité.

Avant de procéder à l'analyse de la

causalité on ommet l'hypothése que les indicateurs

économiques de la Tunisie affectent le prix mondial de pétrole ce

qui semble réaliste. Si les tests de causalité montrent le

contraire, il s'agit d'une coincidence.

b) Etude de la causalité au sens de

Granger

|

Null Hypothesis:

|

Obs

|

F-Statistic

|

Probability

|

|

OILPRICE does not Granger Cause IPC

|

22

|

0.62396

|

0.65364

|

|

|

|

|

|

Null Hypothesis:

|

Obs

|

F-Statistic

|

Probability

|

|

OILPRICE does not Granger Cause GDP

|

22

|

0.82326

|

0.53325

|

Au sens de Granger, le prix de pétrole cause les

variations de l'IPC avec une probabilité de 35% alors qu'il cause les

variations du PIB à un seuil de 47%.

On peut conclure de ce qui précède que le prix

de pétrole a un impact significatif sur la croissance et l'inflation

avec un impact relativement plus important pour le PIB réel que pour

l'IPC.

I.3. Estimation de l'impact d'un choc de 10% affectant le

prix nominal du pétrole brut à l'aide d'une modélisation

VAR

Le temps est le trimestre et t couvrira la

période allant de 2001:1 et 2007:2. Pour chacune des deux variables (IPC

et PIB) on construit un modèle VAR d'ordre 4 qui relie la variable

d'intérêt à ses propres retards ainsi qu'aux retards de

Pto qui désigne prix nominal du baril de

pétrole (Brent) en dollar américain afin d'éviter de

diviser par une variable endogène.

Ainsi l'équation du VAR d'ordre 4 relatif à

l'IPC (ðc,t) se présente ainsi :

Et pour le PIB réel (yt):

Notons qu'afin d'éviter le problème de

stationnarité des séries temporelles en notre disposition qui se

sont avérées non stationnaires après avoir effectué

les tests de racine unitaire(mais stationnaires en première

différence), l'IPC figurera en pourcentage de variation alors que le PIB

en taux de croissance filtré par le filtre d'Hodrick-Prescott, le prix

nominal de pétrole serait celui du Brent et en différence

logarithmique. Le prix du baril de pétrole restera en dollar afin

d'éviter la division par une variable endogène qui est le taux de

change.

On présentera pour chacune des deux variables les

résultats de la régression, la décomposition de la

variance ainsi que la fonction des réponses impulsionnelles suite

à un choc sur le prix nominal de pétrole. On définit le

choc comme étant une augmentation exogène de la variation

logarithmique du prix nominal du baril de pétrole de 10%. On note aussi

qu'on n'a pas eu recours aux critères de Schwartz et d'Akaike pour

déterminer le nombre optimal des retards puisque les coefficients

relatifs aux quatrièmes retards des différentes variables

demeurent significativement différents de 0 pour toutes les variables du

modèle.

I.3.1. L'IPC et le prix de pétrole entre 2001:1

et 2007:2

Les taux de variation de l'IPC sont annualisés de telle

façon que les augmentations engendrées par le choc seront

interprétés comme étant des variations par rapport

à la moyenne annuelle.

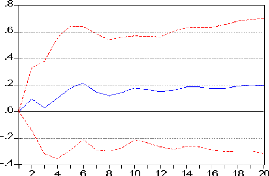

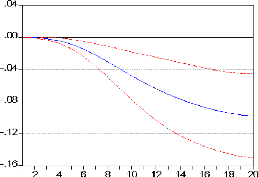

Le graphique ci-dessous montre que dés le

troisième trimestre après le choc le taux d'inflation commence

son augmentation pour atteindre 0,2% après une année et demie

puis se stabilise relativement au voisinage de cette valeur.

En ce qui concene le fonction des réponses

impulsionnelles cumulées, le choc peur causer une augmentation du taux

de l'inflation de 3% à l'horizon de la cinquiéme

année.Ceci est nettement supérieur aux variations des taux

d'inflation des pays développés lors des chocs qui ont eu lieu

ces derniéres années mais ce taux est proche de la

réaction de l'inflation de certains des pays développés

lors des chocs de 1973 et de 1979, tel que la France avec 3,1% et l'euro 12

avec 2,7%.

Réponse de l'IPC suite à un choc de

10% sur le prix nominal du baril de pétrole

Réponse cumulée de l'IPC suite

à un choc de 10% sur le prix nominal du baril de

pétrole

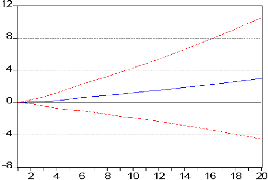

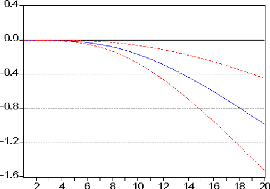

I.3.2.La croissance et le prix de pétrole entre

2001:1 et 2007:2

On filtre les taux de croissance trimestriels du PIB réel

à l'aide du filtre HP, afin qu'on puisse interpréter leurs

variations comme étant un écart par rapport au sentier de la

croissance équilibrée. Sur notre période d'étude,

l'impact du choc n'est apparent qu'après une année et entraine

des faibles diminutions mais croissantes et finit par écarter le taux de

croissance de sa valeur de croissance équilibrée de 0,1%.

Les réponses cumulées du PIB réel

stipulent une diminution trimestrielle de la croissance économique de 0

,1% par rapport au sentier de la croissance équilibrée pour des

chocs de 10% sur le prix nominal de pétrole.

Réponse du PIB réel suite à un

choc de 10% sur le prix nominal du baril de pétrole

Réponse cumulée du PIB réel

suite à un choc de 10% sur le prix nominal du baril de pétrole

|