Section II : Le modèle

néokeynésien d'une économie importatrice de pétrole

de Blanchard et Gali(2007)

On exposera tout d'abord l'essentiel des équations du

modèle élaboré par Blanchard et Gali (2007). Le

modèle détaillé sera présenté dans l'Annexe.

Notons que toute variable écrite en caractère minuscule est en

exprimé en Log népérien.

Le modèle suppose que le pétrole soit

utilisé aussi bien dans la production que dans la consommation. La

production est donnée par :

: La production globale domestique

: Le travail

: La quantité de pétrole (importé)

utilisée dans la production. La consommation est donnée

par :

Avec : La consommation des ménages

: La consommation des biens domestiquement produits,

: La consommation de pétrole importé.

On distingue entre deux types de prix : le prix du produit

domestiqueet le prix à la consommation .

Soit le prix nominal de pétrole et st le prix

réel de pétrole. Le prix réel de pétrole

st

s'écrit ainsi :

Selon la définition de la consommation, la relation entre

le prix à la consommation et le prix de la production est donnée

par :

Ceci revient à dire que toute hausse du prix réel

de pétrole augmente l'écart entre le prix à la

consommation et le prix à la production.

II.1. Fonctions de comportement des ménages

Le comportement des consommateurs est décrit par les deux

équations suivantes :

Avec : Le taux d'intérêt nominal,

|

: L'inflation de l'indice des prix à la consommation.

|

La deuxième équation est relative à l'offre

de travail. Si le marché de travail est en concurrence pure et parfaite,

l'offre de travail est implicitement donnée par :

Avec : le salaire nominal

: L'emploi

: L'inverse de l'élasticité de l'offre de travail

de Frisch.

Afin de mettre en relief la rigidité du salaire

réel, on modifie l'équation de l'offre de travail

précédente pour obtenir :

Le paramètre [0,1], mesure le degré de

rigidité du salaire réel.

II.2. Fonctions de comportement des firmes

Etant donnée la fonction de la production, la minimisation

des couts implique que la demande du pétrole par les firmes est de la

forme :

: La marge de profit.

En combinant cette équation avec la fonction de la

production (afin d'éliminer), on obtient :

Il est clair que la production est une fonction

décroissante du prix réel de pétrole.

La frontière des prix des facteurs est obtenue en

combinant la condition de minimisation du coût pour le pétrole et

le travail, avec la frontière de production. La frontière des

prix des facteurs s'écrit sous la forme suivante :

Selon cette équation, à un niveau de

productivité donné, une augmentation du prix réel de

pétrole entraine un ou plusieurs des ajustements suivants :

i) une consommation salariale plus faible ;

ii) une diminution de l'emploi ;

iii) une diminution de la marge de profit pour les

entreprises.

Cependant, avec des prix et des salaires flexibles,

l'ajustement peut se faire uniquement via le canal de la consommation

salariale, c'est-à-dire que l'augmentation de st ne provoque

qu'une diminution de la consommation salariale alors que l'emploi et la marge

de profit des entreprises restent inchangés.

En supposant que les firmes fixent leurs prix à la

Calvo, l'inflation du prix domestique de la production est donné

par :

: La fraction des firmes qui gardent leurs prix inchangés

;

Avec

: Le taux d'escompte psychologique des ménages ;

: L'élasticité de substitutions entre les biens

domestiques (à la consommation). II.3. L'équilibre

Le salaire réel est donné par l'équation

(3) et dépend de la consommation et de l'emploi. Le salaire réel

figure aussi dans l'équation (5) qui dénote la frontière

de prix des facteurs des firmes, et selon laquelle, le salaire réel

dépend du prix réel de pétrole. Les deux équations

(3) et(5), et en utilisant la condition selon laquelle la balance commerciale

est équilibrée, la consommation est alors fonction de la

production, du prix réel de pétrole et du taux de

bénéfice des entreprises :

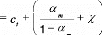

Avec le profit à long terme.

En combinant l'équation (7) avec la forme

réduite de la fonction de production, on peut voir que la consommation

est fonction de l'emploi, de la productivité, du salaire réel, du

prix réel de pétrole et de la marge de profit des entreprises:

Si la marge de profit des entreprises de long terme n'est pas

suffisamment élevée, le dernier terme de l'équation

ci-dessus peut être négligé.

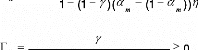

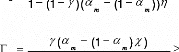

Si de nouveau, on remplace la nouvelle équation de la

consommation dans l'équation (3) relative à la consommation

salariale et ensuite dans la frontière des prix des facteurs, la marge

de profit des entreprises s'écrit donc :

Avec

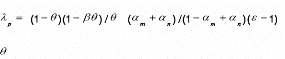

En utilisant l'équation (8), l'inflation domestique est

donnée ainsi :

Si =0, c'est-à-dire lorsque les rigidités

salariales sont supposées nulles alors et sont

tous les deux nuls et dans ce cas l'inflation domestique ne

dépond que de l'emploi. Ainsi la

stabilisation de l'inflation de

l'inflation domestique se fait en réduisant l'écart de l'emploi

par

rapport à sa valeur optimale. Les valeurs positives de entrainent

des valeurs positives de

et . Si ou

sont plus grandes, plus difficile sera la stabilisation de

)

l'inflation par l'emploi.

Implications pour le PIB et le déflateur du PIB :

Le déflateur de PIB est implicitement donné par :

En réarrangeant les termes :

cette relation met en évidence la relation

négative entre le déflateur de la valeur ajoutée

py,t et le prix réel de pétrole étant

donnée le prix de l'output domestique. La valeur ajoutée en

fonction de la production est obtenue en remplaçant la fonction de la

valeur ajoutée dans celle de la demande de pétrole :

Ainsi la relation entre la valeur ajoutée et la

consommation est donnée par:

En tenant compte de l'approximation, les

équations (4) et (11) donnent

m

la relation entre la valeur ajoutée suivante :

Notons qu'avec l'approximation ci-dessus, la relation entre la

valeur ajoutée et l'emploi ne dépond pas du prix réel de

pétrole.

II.4. Quantification des effets des chocs

pétroliers

Les équations (1), (2), (9), (12) et (13) décrivent

les dynamiques de l'équilibre et des quantités.

Pour les processus exogènes et pour éviter les

effets des chocs technologiques, on suppose

que. On suppose aussi que le

prix réel de pétrole suit un processus AR(1) :

A partir de notre système à 5 équations, on

peut dégager l'équilibre dynamique de la valeur ajoutée et

l'inflation domestique, la relation est :

Avec

On suppose que la politique monétaire intervient par la

règle du taux d'intérêt suivante : Avec

Notons aussi que correspond à l'inflation de l'indice des

prix à la consommation Une

telle variable est fondamentale pour les banques centrales pour

la détermination du taux d'intérêt.

A ce niveau, on peut résoudre l'équilibre

analytiquement en utilisant la méthode des coefficients

indéterminés, ainsi on obtient l'inflation domestique et la

valeur ajoutée :

y

Les expressions de l'inflation de l'IPC et de l'emploi sont

respectivement données par :

Avec

Selon cette spécification, le PIB et l'inflation suivent

à leur tour un processus AR(1), de

même ordre et de même

rang que le prix réel de pétrole, les coefficients et

dépendent

des paramètres du modèle. Les variations de

l'inflation et de la valeur ajoutée sont proportionnelles à la

variation du prix réel de pétrole à un coefficient

prés.

Puisque les variables sont toutes exprimées en log, notre

analyse peut se faire en termes de taux de variation.

Les équations (17), (18), (19) et (20) deviennent alors

:

II.5. Prévision de l'impact d'une hausse

annuelle du prix de pétrole de 10% soutenue entre 2005 et 2020sur les

principaux indicateurs économiques de la Tunisie.

II.5.1. Calibrage et vérification du

modèle

L'unité de temps est l'année. On fixe le taux

d'escompte psychologique â à 0,99, le paramètre de

Calvo è à 0,75. On choisit l'élasticité de

la production par rapport au travail Ln égale

à 0,7. En ce qui concerne le degré de la rigidité du

salaire réel ã qui est défini sur un intervalle

entre 0 et 1 on choisira une valeur de 0,5 ce qui correspond strictement

à une rigidité salariale moyenne.

On supposera que l'élasticité de la demande de

travail de Frisch est unitaire ce qui implique

une valeur unitaire de qui

désigne à son tour l'inverse de l'élasticité de la

demande de

travail de Frisch.

Le coefficient de la règle de Taylor

Lp relatif à la détermination du taux

d'intérêt nominal sera en premier lieu fixé à 2.

Afin de discuter le cas d'une politique de hausse et ensuite de baisse du taux

d'intérêt, ce coefficient prendra selon le cas les valeurs 1,5 et

de 2,5.

En se basant sur une estimation de Blanchard sur la

période entre 1960 et 2006, on admettra que le prix réel de

pétrole suit un processus AR(1) dont l'équation est :

avec et

Tous les paramètres calibrés cités

ci-dessus sont similaires à ceux de Blanchard et Gali (2007) sauf pour

les parts de pétrole dans la production et dans la consommation qui sont

estimées à partir du TES de l'Economie tunisienne de 2005 et plus

précisément du compte 66 « extraction et raffinement de

pétrole ; production de gaz ». Ce qui donne des valeurs de

ám et de respectivement de 0,0141 et de 0,0381.

Avant de discuter les différents scénarios de

chocs pour l'économie tunisienne, on validera empiriquement notre

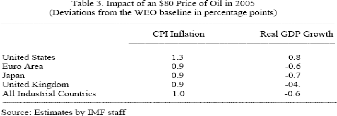

simulation en la comparant à celle effectuée par le FMI. Selon le

FMI, une augmentation du prix de baril de pétrole de sa valeur en 2005

qui était de 50,64$ à 80$, aurait écarté le taux de

croissance du PIB réel des Etats-Unis de sa valeur

réalisée de 0,8 point de pourcentage en moins, alors que

l'inflation de l'IPC aurait augmenté de 1,3%.

Selon le modèle qu'on adopte dans notre travail, il

s'agit d'une augmentation de 1 `ordre de 60% du prix nominal de pétrole.

Avec les mêmes calibrages de Blanchard et Gali (2007) pour

l'économie américaine et avec un degré de rigidité

du salaire réel de 0,4 (au dessous de la moyenne) et une marge de profit

des entreprises de 25% et un coefficient de la règle de Taylor de 2.5 et

en supposant que le prix réel de pétrole augmentera de la

même proportion que le prix nominal on déduit qu'un tel choc

aurait produit à la première année (en 2005) une

augmentation de l'IPC de 0,014 (1,4 points de pourcentage) et une baisse de la

croissance du PIB réel de 0,007 (0,7 points de pourcentage), ce qui

semble largement cohérent avec les estimations du FMI.

L'estimation du FMI de la variation de l'IPC et du taux

de croissance du PIB réel des Etats-Unis suite à une

augmentation du prix de pétrole de 60% en

2005

On s'est limité à l'unique cas des Etats-Unis

vue qu'on n'a pas pu obtenir les statistiques nécessaires pour mesurer

les parts de pétrole dans les autres pays et régions

mentionnées dans le tableau ci-dessus.

Notre estimation de la variation de l'IPC des

Etats-Unis suite à une augmentation du prix de pétrole de 60% en

2005 ---- VAR PI_IPC inflation IPC

LOWER LEVEL UPPER MARGINAL

2005 -INF 0.014 +INF .

Notre estimation de la variation du % de croissance

des Etats-Unis suite à une augmentation du prix de pétrole de

60% en 2005

---- VAR Y output domestique

LOWER LEVEL UPPER MARGINAL

2005 -INF -0.007 +INF

II.5.2. Résultats pour la

Tunisie

a) Scénario1 : une hausse du prix réel de

pétrole de 5%

|

Année

|

Taux de croissance

du PIB réel

|

Indice des prix de

vente

industrielle

(IPVI)

|

Indice des prix à

la

consommation

(IPC)

|

Emploi

|

|

2006

|

-0.009

|

0.013

|

0.014

|

-0.013

|

|

2007

|

-0.009

|

0.013

|

0.015

|

-0.013

|

|

2008

|

-0.009

|

0.013

|

0.015

|

-0.013

|

|

2009

|

-0.009

|

0.013

|

0.015

|

-0.013

|

|

2010

|

-0.010

|

0.013

|

0.016

|

-0.014

|

|

2011

|

-0.010

|

0.014

|

0.016

|

-0.014

|

|

2012

|

-0.010

|

0.014

|

0.016

|

-0.014

|

|

2013

|

-0.010

|

0.014

|

0.016

|

-0.014

|

|

2014

|

-0.010

|

0.014

|

0.017

|

-0.015

|

|

2015

|

-0.011

|

0.015

|

0.017

|

-0.015

|

|

2016

|

-0.011

|

0.015

|

0.017

|

-0.015

|

|

2017

|

-0.011

|

0.015

|

0.018

|

-0.016

|

|

2018

|

-0.011

|

0.016

|

0.018

|

-0.016

|

|

2019

|

-0.011

|

0.016

|

0.018

|

-0.016

|

|

2020

|

-0.012

|

0.016

|

0.019

|

-0.016

|

Perte de croissance en (%) du PIB réel

dûe à un choc pétrolier de 5% affectant le prix de

pétrole

|

-0.0085 -0.009 -0.0095

-0.01 -0.0105 -0.011

-0.0115

-0.012

|

|

|

2006 2008 2010 2012 2014 2016 2018 2020

|

Le choc de 5%, affectant le prix réel de pétrole

est susceptible d'entrainer une diminution cumulée du taux de croissance

du PIB réel de l'ordre de 1,2% à l'horizon de 2020. Lors des

trois premières années de choc, le taux de croissance subit une

diminution de 0,9% et atteint une diminution annuelle de 1% en 2010 et entraine

un effet similaire jusqu'à 2014. En 2015, la décroissance

dépasse le 1% et se stabilise entre 2015 et 2019 pour engendrer chaque

année

une diminution de 1,15% du taux de croissance au dessus de sa

valeur normale (en absence de choc). En 2020 la perte de croissance pourrait

atteindre 1,2%.

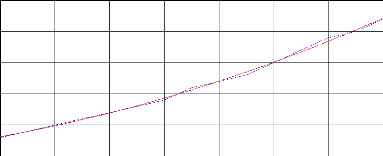

Variation de l'IPVI en (%) dûe à un

choc pétrolier de 5% affectant le prix de pétrole

|

0.016 0.01 55 0.015 0.0145 0.014 0.01 35 0.013 0.0125

0.012

|

|

|

2006 2008 2010 2012 2014 2016 2018 2020

|

|

0.019 0.0185 0.018

0.0175

0.017

0.0165

0.016

0.0155

0.015 0.0 145 0.014

|

|

|

2006 2008 2010 2012 2014 2016 2018 2020

|

La part de pétrole dans le secteur industriel de

l'économie tunisienne fait en sorte que l'inflation par les coûts

soit importante même dans le cas d'un scénario peu pessimiste

supposant une hausse du prix réel de pétrole uniquement de 5%. En

effet, dés la première année, le choc se traduit par une

augmentation de l'indice des prix des ventes industrielles par une inflation

supplémentaire de 1,3% et qui persiste jusqu'à 2010. Ensuite

l'IPVI gagne environ un dixième de points de pourcentage presque toutes

les trois années pour finir avec une augmentation cumulée de 1,6%

à la fin de la période.

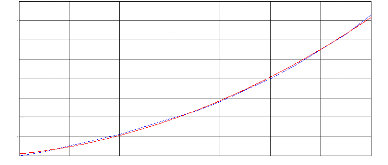

Variation de l'IPC en (%) dûe à un choc

pétrolier de 5% affectant le prix de pétrole

Vues les hypothèses du modèle de Blanchard et

Gali (2007) et qui supposent que le pétrole intervient dans la

consommation directe (finale) et indirecte (intermédiaire), les

consommateurs supporteront la hausse de l'IPVI, à laquelle s'ajoute une

inflation supplémentaire qui dépend de la part de pétrole

dans la consommation finale (÷). De ce fait, l'inflation de l'IPC est

supérieure à celle de l'IPVI, et son rythme d'accroissement est

nettement plus rapide. Entre 2006 et 2020, un choc pétrolier annuel de

5% aurait un impact sur l'IPC estimé être entre 1,4% et 1,9%.

L'IPC subit une augmentation d'environ 0,1% de son taux annuel sur une

période d'environ trois ans. Son inflation annuelle cumulée

dûe au choc passe de 1,5% entre 2007 et 2009, à 1,6% entre 2010 et

2013, à 1,7% entre 2014 et 2016, 1,8% entre 2017 et 2019, pour finir

avec 1,9% en 2020.

Perte d'emploi en (%) dûe à un choc

pétrolier de 5% affectant le prix de pétrole

|

-0.0125 -0.013 -0.01 35 -0.0 14 -0.0145 -0.015 -0.0155

-0.016

|

|

|

2006 2008 2010 2012 2014 2016 2018 2020

|

L'allure de la fonction de réaction de l'emploi face au

choc en question semble être l'inverse de celle de la variation de

l'IPVI. C'est en grande partie dû à l'hypothèse concernant

la substituabilité entre les facteurs de production (travail et

pétrole). Selon nos prévisions, un choc de 5% affectant le prix

réel de pétrole pourrait induire une baisse d'emploi entre -1,3%

et -1,6% sur la période entre 2006 et 2020. Ainsi toute chose

étant égale par ailleurs, même dans le cas d'un choc

pétrolier relativement pessimiste le taux de chômage de la Tunisie

qui est initialement élevé, pourrait afficher une augmentation de

1,6% en 2020.

-0.008 -0.01 -0.012 -0.014 -0.016 -0.018

-0.02 -0.022 -0.024

b) Scénario2: hausse du prix réel de

pétrole de 10%

|

Année

|

Taux de croissance

du PIB réel

|

Indice des prix de

vente

industrielle

(IPVI)

|

Indice des prix à

la

consommation

(IPC)

|

Emploi

|

|

2006

|

-0.009

|

0.013

|

0.015

|

-0.013

|

|

2007

|

-0.010

|

0.014

|

0.016

|

-0.014

|

|

2008

|

-0.011

|

0.015

|

0.017

|

-0.015

|

|

2009

|

-0.011

|

0.016

|

0.018

|

-0.016

|

|

2010

|

-0.012

|

0.017

|

0.020

|

-0.017

|

|

2011

|

-0.013

|

0.018

|

0.021

|

-0.018

|

|

2012

|

-0.014

|

0.019

|

0.022

|

-0.020

|

|

2013

|

-0.015

|

0.021

|

0.024

|

-0.021

|

|

2014

|

-0.016

|

0.022

|

0.025

|

-0.022

|

|

2015

|

-0.017

|

0.023

|

0.027

|

-0.024

|

|

2016

|

-0.018

|

0.025

|

0.029

|

-0.025

|

|

2017

|

-0.019

|

0.027

|

0.031

|

-0.027

|

|

2018

|

-0.021

|

0.029

|

0.033

|

-0.029

|

|

2019

|

-0.022

|

0.030

|

0.035

|

-0.03 1

|

|

2020

|

-0.023

|

0.032

|

0.038

|

-0.033

|

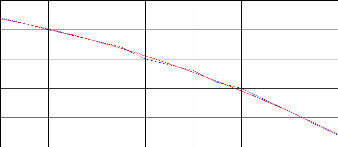

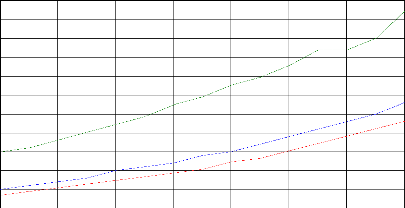

Perte de croissance en (%) du PIB réel dûe

à un choc pétrolier de 10% affectant le prix de

pétrole

2006 2008 2010 2012 2014 2016 2018 2020

Dans ce scénario, suite à un choc ayant pour

impact une hausse annuelle du prix réel de pétrole de 10%, le

taux de croissance annuel du PIB réel de la Tunisie subirait une

diminution entre -0,8% et 2,3% sur la période entre 2006 et 2020. En

effet, dés la troisième année après le choc le taux

de croissance affiche une diminution de 1% et atteint une diminution de 2% en

2017 et finit par une diminution de 2,3%.

0.035 0.03 0.025 0.02 0.015 0.01

0.04

0.035

0.03

0.025

0.02

0.015

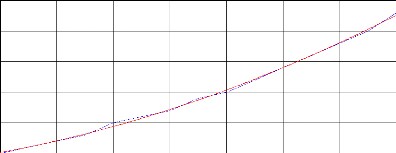

Variation de l'IP VI en (%) dûe à un choc

pétrolier de 10% affectant le prix de pétrole

2006 2008 2010 2012 2014 2016 2018 2020

L'impact du choc en question sur l'IPVI se traduit par une

variation entre 1,3% la premiére année, soit en 2006 et 3,2%.

L'inflation cumulée due au choc atteint 2% d'augmentation en uniquement

trois ans après le choc qui est supposé avoir lieu en 2005. A

partir de 2019 l'augmentation de l'IPVI franchit le seuil de 3%.

Variation de l'IPC en (%) dûe à un choc

pétrolier de 10% affectant le prix de pétrole

2006 2008 2010 2012 2014 2016 2018 2020

Comme dans le premier scénario, l'inflation de l'IPC

est plus importante que celle de l'IPVI. On rappelle que l'écart entre

l'IPC et l'IPVI dépond de la capacité des firmes de supporter les

hausses des prix de pétrole qui est dans le modèle dont nous nous

sommes servis exprimée par le paramètre è. Entre

2006 et 2020, la réponse de l'IPC varie respectivement entre 1,5% et

3,8%. Dans ce scénario l'augmentation de 2% serait atteinte dés

2010 et celle de 3%

-0.01 -0.015 -0.02 -0.025 -0.03 -0.035

surviendrait entre 2016 et 2017. A l'horizon de 2020, l'inflation

cumulée de l'IPC se rapprocherait de 4%.

Perte d'emploi en (%) dûe à un choc

pétrolier de 10% affectant le prix de pétrole

2006 2008 2010 2012 2014 2016 2018 2020

L'emploi commence par une diminution de 1,3% en 2006 et le

chômage pourrait enregistrer une hausse proche de 3,5%. La hausse du taux

de chômage de 2% serait probablement atteinte en 2012 et celle de 3%

entre 2018 et 2020.

c) Scenario3 : Hausse du prix réel de

pétrole de 15% : scenario dramatique

|

Année

|

Taux de croissance

du PI B réel

|

Indice des prix à

la

consommation

(IPC)

|

|

2006

|

-0.01

|

0.02

|

|

2007

|

-0.011

|

0.022

|

|

2008

|

-0.012

|

0.025

|

|

2009

|

-0.014

|

0.028

|

|

2010

|

-0.015

|

0.031

|

|

2011

|

-0.017

|

0.035

|

|

2012

|

-0.019

|

0.039

|

|

2013

|

-0.021

|

0.043

|

|

2014

|

-0.024

|

0.048

|

|

2015

|

-0.026

|

0.054

|

|

2016

|

-0.029

|

0.060

|

|

2017

|

-0.033

|

0.067

|

|

2018

|

-0.037

|

0.075

|

|

2019

|

-0.041

|

0.083

|

|

2020

|

-0.046

|

0.093

|

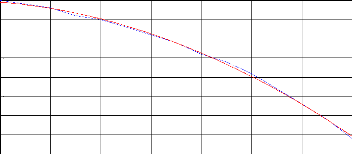

Perte de croissance en (%) du PIB réel

dûe à un choc pétrolier de 15% affectant le prix de

pétrole

-0.01

-0.015

-0.02

-0.025

-0.03

-0.035

-0.04

-0.05

-0.045

2006 2008 2010 2012 2014 2016 2018 2020

Variation de l'IP C en (%) dûe à un

choc pétrolier de 15% affectant le prix de

pétrole

0.09

0.08

0.07

0.06

0.05

0.04

0.03

0.02

2006 2008 2010 2012 2014 2016 2018 2020

0.1

Dans ce scénario qui est vraiment très

pessimiste et peu probable, il s'agit de montrer qu'une augmentation

supplémentaire du prix réel de pétrole de 5% par rapport

au scénario précédent qui suppose une augmentation de 10%

peut avoir des conséquences beaucoup plus néfastes, surtout sur

l'IPC. En effet, si ce scénario se produit, l'économie tunisienne

en 2020, serait atteinte d'une hyperinflation qui se rapproche de 10% (au

dessus de sa valeur habituelle) et le taux de croissance du PIB réel

sera réduit de -4,6% ce qui se traduit réellement par un taux de

croissance nul et dans tous les cas inférieur à 1%. Il s'agit

dans ce scénario d'un phénomène de stagflation proprement

dit. Le tableau ci-dessous ainsi que les graphiques montrent que l'inflation

supplémentaire induite par le choc de 15% est de l'ordre de 1% toutes

les deux années, sur la période entre 2006 et 2020. En ce qui

concerne le taux de croissance, il subit une diminution de 2% dés 2012,

ce qui constitue une date très avancée par rapport à la

date à

laquelle le taux de croissance subit la même diminution

dans le scénario précédent (environ 2018). Dés 2017

la stagnation de la croissance et donc de l'activité économique

serait visible.

d) Economie de l'énergie de 20% entre 2008 et

2011

Les différents média tunisiens ont traité

les derniers mois le projet d'un programme national ayant pour objectif de

réduire l'intensité pétrolière de l'économie

tunisienne jusqu'à parvenir de la baisser de 20% en 2011. On suppose que

ce défi soit réalisable, par contre on suppose que la diminution

de la dépendance de l'économie tunisienne au pétrole soit

réduite de 5% pendant chaque année entre 2008 et 2011. Les

paramètres L]et Lm du modèle de

Blanchard et Gali (2007) qui désignent les parts respectives du

pétrole dans la consommation et dans la production nous permettent de

prévoir l'impact d'un tel projet. On se remettra alors dans le cadre du

deuxième scénario qui nous semble le plus réaliste et qui

suppose une hausse annuelle du prix réel de pétrole de 10%, et on

suppose alors que les paramètres L ]et Lm

soient réduits de 5% chaque année entre 2008 et 2011. Ceci

suppose que la valeur du paramètre ÷ passe de sa valeur en

2007 qui est égale à 38,1% à 3,62% en 2008, 3,44% en 2009,

à 3,26% en 2010 et à 3,1% en 2011. De même, on suppose que

Lm qui est de l'ordre de 1,41% en 2007 passe à 1,34

en 2008, à 1,272 en 2009, à 1,21% en 2010 et à 1,15% en

2011. On suppose aussi que les deux paramètres L]et

Lm gardent leurs valeurs de 2011 inchangés

jusqu'à 2020.

|

Année

|

Taux de croissance

du PIB réel

|

Indice des prix de

vente

industrielle

(IPVI)

|

Indice des prix à

la

consommation

(IPC)

|

Emploi

|

|

2006

|

-0.009

|

0.013

|

0.015

|

-0.013

|

|

2007

|

-0.010

|

0.014

|

0.016

|

-0.014

|

|

2008

|

-0.010

|

0.014

|

0.017

|

-0.014

|

|

2009

|

-0.010

|

0.014

|

0.018

|

-0.015

|

|

2010

|

-0.010

|

0.015

|

0.019

|

-0.015

|

|

2011

|

-0.011

|

0.015

|

0.019

|

-0.015

|

|

2012

|

-0.011

|

0.016

|

0.021

|

-0.016

|

|

2013

|

-0.012

|

0.017

|

0.022

|

-0.017

|

|

2014

|

-0.013

|

0.018

|

0.023

|

-0.018

|

|

2015

|

-0.014

|

0.019

|

0.025

|

-0.019

|

|

2016

|

-0.015

|

0.020

|

0.027

|

-0.021

|

|

2017

|

-0.016

|

0.022

|

0.028

|

-0.022

|

|

2018

|

-0.017

|

0.023

|

0.030

|

-0.024

|

|

2019

|

-0.018

|

0.025

|

0.032

|

-0.025

|

|

2020

|

-0.019

|

0.026

|

0.035

|

-0.027

|

-0.008 -0.01 -0.012 -0.014 -0.016 -0.018 -0.02 -0.022

-0.024

0.035 0.03 0.025 0.02 0.015 0.01

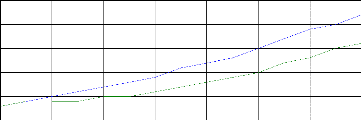

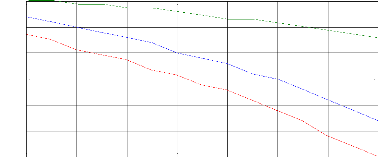

Au préalable une telle stratégie parait

bénéfique pour l'économie tunisienne. La courbe en bleu

reproduit les résultats du premier scénario (hausse annuelle du

prix réel de pétrole de 10%) alors que celle en vert

décrit l'impact du même scénario mais en supposant une

diminution de la part de pétrole de 5% su quatre ans, entre 2008 et 2011

pour parvenir à une baisse de la dépendance de l'économie

pétrolière de l'économie tunisienne de 20% à

l'horizon de 2011. Les résultats sont représentés dans les

figures ci-dessous.

Rôle d'une diminution de l'intensité

pétrolière de l'économie tunisienne de 20% dans

l'atténuation de l'impact d'un

choc pétrolier de 10% sur le

taux de croissance

2006 2008 2010 2012 2014 2016 2018 2020

Rôle d'une diminution de l'intensité

pétrolière de l'économie tunisienne de 20% dans

l'atténuation de l'impact d'un

choc pétrolier de 10% sur

l'IPVI

2006 2008 2010 2012 2014 2016 2018 2020

0.04 0.035 0.03 0.025

0.02

0.015

-0.01 -0.015 -0.02 -0.025 -0.03 -0.035

Rôle d'une diminution de l'intensité

pétrolière de l'économie tunisienne de 20% dans

l'atténuation de l'impact d'un

choc pétrolier de 10% sur l'IPC

2006 2008 2010 2012 2014 2016 2018 2020

Rôle d'une diminution de l'intensité

pétrolière de l'économie tunisienne de 20% dans

l'atténuation de l'impact d'un

choc pétrolier de 10% sur

l'emploi

2006 2008 2010 2012 2014 2016 2018 2020

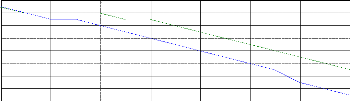

En ce qui concerne le taux de croissance, une telle

stratégie pourrait éviter dans le cadre du premier

scénario une diminution du taux de croissance de l'ordre de 0,5% en

dessous de celle du premier scénario. En effet, si une telle

stratégie réussisse le taux de croissance diminuerait en 2020 de

-1,9% au lieu de 2,3% dans le premier scénario. Entre 2012 et 2017, on

pourrait éviter une décroissance annuelle de 0,3% du PIB

réel. Entre 2018 et 2020 on éviterait une diminution de 0,4%.

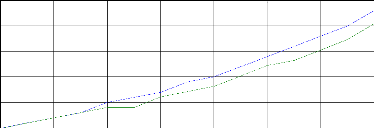

Pour les prix, la diminution de la part de pétrole dans

l'économie tunisienne est plus apparente pour l'IPVI et l'IPC. On

pourrait dire, selon nos estimations qu'un tel projet n'aurait pas un impact

vraiment significatif pour les consommateurs. En effet à la fin de la

période, on ne pourrait éviter que 0,2% d'inflation

supplémentaire.

En supposant toujours la faisabilité d'un tel objectif, on

pourrait éviter un demi-point de pourcentage de chômage dû

au choc pétrolier en question.

e) Impact des politiques relatives au taux

d'intérêt lors d'un choc pétrolier de 10%

La politique du taux d'intérêt dans le

modèle de Blanchard et Gali (2007) intervient uniquement via le

coefficient de Taylor de la règle de détermination du taux

d'intérêt ô,. Pour étudier l'impact d'une

politique monétaire. En effet, on a supposé que le taux

d'intérêt est fixé de la banque centrale de la

manière suivante :

Pour étudier l'efficacité des politiques de taux

d'intérêt, on suppose dans un premier cas, une baisse de 0,5 du

coefficient de la règle de Taylor ô, qui était

initialement fixé à 2, et ensuite et dans le second cas, on

suppose une hausse de ô, pour passer de sa valeur initiale

à 2,5. On suppose que notre référence est le

deuxième scénario, celui qui suppose une hausse annuelle du prix

réel de 10%.

Impact d'une politique d'une baisse du taux

d'intérêt (ôp :

2?1,5)

|

Année

|

Taux de croissance du

PIB réel

|

Indice des prix à

la

consommation

(IPVI)

|

Indice des prix de

vente

industrielle

(IPC)

|

Emploi

|

|

2006

|

-0.005

|

0.021

|

0.025

|

-0.007

|

|

2007

|

-0.005

|

0.022

|

0.026

|

-0.007

|

|

2008

|

-0.006

|

0.024

|

0.028

|

-0.008

|

|

2009

|

-0.006

|

0.025

|

0.030

|

-0.008

|

|

2010

|

-0.006

|

0.027

|

0.032

|

-0.009

|

|

2011

|

-0.007

|

0.029

|

0.034

|

-0.009

|

|

2012

|

-0.007

|

0.031

|

0.037

|

-0.010

|

|

2013

|

-0.008

|

0.033

|

0.039

|

-0.011

|

|

2014

|

-0.008

|

0.035

|

0.042

|

-0.012

|

|

2015

|

-0.009

|

0.037

|

0.044

|

-0.012

|

|

2016

|

-0.009

|

0.040

|

0.047

|

-0.013

|

|

2017

|

-0.010

|

0.042

|

0.051

|

-0.014

|

|

2018

|

-0.011

|

0.045

|

0.051

|

-0.015

|

|

2019

|

-0.011

|

0.048

|

0.054

|

-0.016

|

|

2020

|

-0.012

|

0.051

|

0.061

|

-0.017

|

Impact d'une politique de hausse du taux

d'intérêt (ôp : 2?2,5)

|

Année

|

Taux de croissance

du PI B réel

|

Indice des prix à

la

consommation

(IPVI)

|

Indice des prix de

vente

industrielle

(IPC)

|

Emploi

|

|

2006

|

-0.012

|

0.010

|

0.014

|

-0.016

|

|

2007

|

-0.012

|

0.010

|

0.015

|

-0.017

|

|

2008

|

-0.013

|

0.011

|

0.016

|

-0.019

|

|

2009

|

-0.014

|

0.012

|

0.017

|

-0.020

|

|

2010

|

-0.015

|

0.012

|

0.018

|

-0.021

|

|

2011

|

-0.016

|

0.013

|

0.019

|

-0.023

|

|

2012

|

-0.017

|

0.014

|

0.020

|

-0.024

|

|

2013

|

-0.018

|

0.015

|

0.021

|

-0.026

|

|

2014

|

-0.019

|

0.016

|

0.023

|

-0.027

|

|

2015

|

-0.021

|

0.017

|

0.024

|

-0.029

|

|

2016

|

-0.022

|

0.018

|

0.026

|

-0.03 1

|

|

2017

|

-0.024

|

0.020

|

0.028

|

-0.033

|

|

2018

|

-0.025

|

0.021

|

0.030

|

-0.036

|

|

2019

|

-0.027

|

0.022

|

0.032

|

-0.038

|

|

2020

|

-0.029

|

0.024

|

0.034

|

-0.040

|

Impact des politiques du taux d'intérêt

sur la croissance lors d'un choc pétrolier de 10%

|

-0.01

-0.015

-0.02 -0.025 -0.03

|

|

2006 2008 2010 2012 2014 2016 2018 2020

_____ ôp=2,5 (hausse du taux

d'intérêt) _____

ôp=2(scénario2) _____ ôp=1,5 (baisse du

taux d'intérêt)

0.06

0.055

0.05 0.045 0.04

0.035

0.03

0.025 0.02 0.015 0.01

Impact des politiques du taux d'intérêt

sur l'IPC lors d'un choc pétrolier de 10%

2006 2008 2010 2012 2014 2016 2018 2020

_____ ôp= 2,5 (hausse du taux

d'intérêt) _____

ôp=2(scénario2) _____ ôp=1,5 (baisse

du taux d'interet)

Impact des politiques du taux d'intérêt

sur l'emploi lors d'un choc pétrolier de 10%

-0.01

-0.015

-0.02

-0.025

-0.03

-0.035

-0.04

2006 2008 2010 2012 2014 2016 2018 2020

_____ ôp=2,5 (hausse du taux

d'intérêt) _____

ôp=2(scénario2) _____ ôp= 1,5

(baisse du taux d'intérêt))

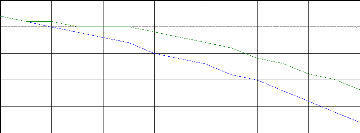

Politique de baisse du taux d'intérêt :

Il est clair que la politique de diminution du taux

d'intérêt permet d'atténuer l'impact du choc

pétrolier. En effet selon nos estimations, le choc pétrolier de

10% dans le cadre d'une politique monétaire plus expansionniste, ne

ferait diminuer le taux de croissance que de - 1,2% en 2020. Une telle

politique aurait pu permettre d'éviter une diminution du taux de

croissance d'environ 1% par rapport au deuxième scénario qui

supposait un coefficient de la règle de Taylor égal à 2.

Encore si la banque centrale de la Tunisie adopterait une politique de baisse

du taux d'intérêt lors d'un choc pétrolier de 10%, un

chômage supplémentaire serait préalablement réduit.

En effet, dans notre deuxième scénario qui est notre état

de référence le taux d'emploi aurait dû subir une chute de

3,3% en 2020, alors que dans le cadre d'une politique monétaire

orientée vers la relance de l'activité économique, la

perte du taux d'emploi ne serait que de 1,7%, soit la moitié de celle du

deuxième scénario.

Cependant, le coût d'une telle politique est souvent

l'inflation. Ceci est vérifié pour l'indice des prix de la

consommation. En fait, les effets combinés du choc pétrolier de

10%, combinés avec une politique de baisse du taux

d'intérêt, peuvent entrainer une inflation supplémentaire

de l'IPC de l'ordre de 6,1% en 2020, une telle valeur est supérieure

à celle du scénario de référence

(ô,=2) d'environ 3%. Un tel coût est énorme en

termes d'inflation.

Politique de hausse du taux d'intérêt

Les conséquences d'une telle politique sont

néfastes sur l'activité économique en termes de croissance

et d'emploi. En effet, une telle politique pourrait causer une stagnation de

l'activité économique vue qu'elle pourrait entrainer une

diminution du taux de croissance du PIB réel de -2,8% et du taux de

l'emploi de 6% à l'horizon de 2020.

En matière de lutte contre l'inflation la politique de

baisse du taux d'intérêt est généralement un moyen

efficace. La réponse de l'IPC dans le cadre d'une politique

monétaire restrictive face à un choc pétrolier de 10% ne

déroge pas à cette règle. En effet, cette politique permet

de réduire l'inflation supplémentaire dûe au choc d'environ

un demi-point de pourcentage par rapport à notre scénario de

référence (ô,=2).

Depuis ce qui précède, on peut conclure que

l'atténuation de l'impact du choc sur la

croissance et l'emploi

dûe à une politique monétaire expansionniste sont

supérieurs à la

réduction de l'inflation de l'IPC

engendrée par une politique restrictive. On peut dire que la

politique expansionniste est la plus recommandée pour

faire face à un choc pétrolier dans le cas de l'économie

tunisienne.

Conclusion

La modélisation VAR montre que l'impact d'une hausse du

cours du baril de 10% entre 2001:1 et 2007:2 (nominal exprimé en dollar)

est significatif pour l'Indice des Prix à la Consommation et sur le taux

de croissance du PIB réel. En effet, on estime qu'une hausse du prix de

pétrole de 10% soutenue sur 20 trimestres sera traduite à la fin

de la période par une hausse de l'IPC de l'ordre de 3% et par une perte

de croissance évaluée à 1%.

Quand aux prévisions de l'impact macroéconomique

d'un choc qui affecte le prix réel de pétrole entre 2005 et 2020,

les résultats varient considérablement d'un scénario

à l'autre. En effet l'impact dépend largement de l'ampleur du

choc hypothétique qu'on a envisagé. Avec un choc de 5%

l'économie tunisienne pourrait s'en sortir avec le moindre des

dégâts. Dans un deuxième scénario, les effets d'un

choc de 10% seront beaucoup plus néfastes, alors qu'un choc de 15%

pourrait entrainer un véritable phénomène de stagflation

de l'économie tunisienne. En ce qui concerne des différentes

politiques qu'on a envisagé lors d'un choc pétrolier, une

économie de l'énergie de 20% modélisée par une

diminution de la part de pétrole dans la consommation et dans la

production contribuera (si elle est réalisable) sans doute à

réduire l'impact d'un choc pétrolier de 10%, alors que

l'appréciation d'une politique de baisse ou de hausse du taux

d'intérêt diffère selon le souci des décideurs

tunisiens selon le cas qu'il s'agisse d'un objectif de croissance ou de

stabilité des prix.

|