Ø Les

Stratégies commerciales de IDH- Micro finance.

o Le développement et la croissance de toute

institution passe par l'acquisition et l'augmentation de sa part de

marché. Pour se faire, chaque unité économique de

production doit se faire connaître et faire connaître ses produits.

C'est dans cette optique que les structures définissent une

stratégie commerciale.

Dans sa vocation de toucher un plus grand nombre de couches

sociales démunies et défavorisées, IDH Micro finance a

aussi défini une stratégie commerciale lui permettant de se faire

connaître et de sensibiliser les groupes vulnérables en vue de

partager ses objectifs. La clé de voûte d'une telle

stratégie commerciale reste l'offre de services de

proximité sur la base du principe de regroupement avec la dynamique

d'approche participative.

o Approche participative

La faîtière de Micro finance IDH se propose de

mettre en valeur l'approche participative pour toucher un plus grand nombre

dans une vision de réalisation de l'économie d'échelle.

L'exécution de cette approche sera confiée

à un groupe d'agents commerciaux de terrain qui fera le porte à

porte pour des entretiens plus approfondis sur les produits financiers de IDH

Micro finance. Cette approche comprend :

- Le Focus Group (discussion de groupe dirigée) :

Elle consiste à la sensibilisation de masse ;

l'animation du groupe ; informer en s'informant du groupe afin d'organiser

des rencontres plus restreintes avec les associations qu'ils dirigent.

Au cours de ses séances de sensibilisation, les

animateurs ont l'obligation de faire connaître aux futurs

adhérents les avantages des produits d'épargne et les

différents crédits qu'IDH Micro finance leur propose. Ils doivent

aussi insister sur la sécurisation, l'accessibilité et la

confidentialité des opérations de gestion des fonds, afin

d'instaurer une confiance certaine et une totale appartenance des membres aux

mutuelles.

Pour s'assurer que l'action de sensibilisation a atteint tous

les groupes ciblés, il est aussi utilisé la stratégie

porte à porte. Elle reste donc un moyen d'évaluation de

l'approche participative afin identifier les zones non touchées pour

initier de nouvelles rencontres.

Ø Structure organisationnelle,

ECHELLE DES POUVOIRS

§ Membres / Clients/ bénéficiaires

?

§ Dirigeants (Elus)

?

§ Cadres

?

§ Autres employés

ENJEU ET REPARTITION DES POUVOIRS

· L'enjeu c'est assuré :

- L'équilibre entre projet social et projet

d'entreprise

- L'équilibre entre structure décisionnelle

et structure exécutive

La répartition des pouvoirs est :

· d'abord une démarche d'autonomie et de

rentabilité :

- capacité organisationnelle

- capacité de gestion

- capacité de performance

La répartition des pouvoirs est ensuite une

démarche de solidarité :

l mécanisme de partage : solidarité

financière (crédit qu'on ne peut trouver ailleurs);

solidarité sociale (sentiment d'appartenance à une

communauté)....

l mécanisme de protection des déposants et de

l'IMF en général: contrôle interne, inspection, mise en

place de fonds de sécurité...

l mécanisme de régulation : normes, politiques

et procédures

DERIVES PROBABLES

§ Confusion structure de décision / structure

d'exécution

§ Démocratie sociale / Non respect des

engagements (perte de vision entreprise)

§ Rôle de décideurs / Culture des

privilèges

§ Mandat limité / Tentation de ne plus quitter

les organes

On pourra aussi noter que la grande majorité des

employés des ONG sociales sont des diplômés de tronc

commun, et que les ONG emploient rarement les cadres de formations

spécialisés. Dans la plus part des cas, le personnel des ONG

doivent suivre une formation supplémentaire relative à leur

domaine d'opération.

Ø Relation avec les institutions de

l'Etat,

Le président du Conseil d'Administration de IDH, M.

Kwassi Klutsè, ancien Premier Ministre du Togo, ce qui permet selon

certains détracteurs à l'IDH de s'approprier des aides

normalement destiné à l'ensemble de la population et qui devrait

être gérer par des institutions étatiques que des ONG, en

occurrence l'IDH.

Aussi, l'organisation du secteur est-elle devenue une

préoccupation pour l'Etat, les praticiens et les partenaires au

développement qui apportent leur appui technique et financier.

Ce constat est justifié par le fait que ce secteur a

été l'objet, depuis au moins cinq années, d'une attention

particulière et qui a conduit à l'élaboration d'un

document de Stratégie Nationale de Micro Finance

(SNMF) et à la mise en place d'un programme d'appui

à la mise en oeuvre de cette Stratégie. Car, la micro finance,

pour le gouvernement togolais et les acteurs concernés par ce secteur,

est un instrument qui, bien utilisé, contribue à la

réduction de la pauvreté en favorisant l'accès des couches

défavorisées au financement de leurs activités.

Une étude relative a été effectuée

pour l'opérationnalisation du centre de ressource dans l'optique de la

création d'un observatoire de la micro finance auTOGO.

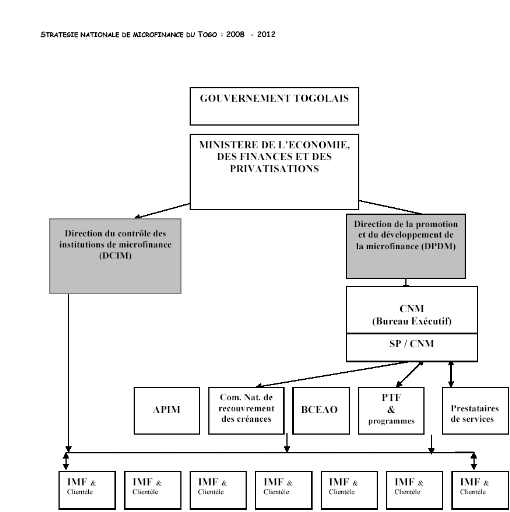

Une cellule a été crée La Cellule d'Appui et

de Suivi des Institutions Mutualistes ou Coopératives d'Epargne et de

Crédit (CAS-IMEC)

Les attributions de la CAS-IMEC

Le Ministère de l'Economie et des Finances a

créé par arrêté n° 88/MEF/DE du 17 juin 1996

modifié par arrêté n° 269/MFP/SG du 05 octobre 1998,

la CAS-IMEC

Le Comité National de la Microfinance

(CNM)

Le CNM est créé par arrêté

n°174/MEFP/SG/CAS-IMEC du 14 septembre 1999 du Ministère de

l'Economie, des Finances et des Privatisations et modifié par

arrêté n°255/MEFP/CASIMEC du 06 décembre 2004.

Ø Marketing communication et Système

d'information marketing,

Le système de communication dans ce secteur

d'activité est en réseau basé sur les nouveaux outils

technologique de communication.

Des sites Web sont créés ou tous les intervenants

peuvent aller s'informer et laisser des informations et s'envoyer des

correspondances. Les acteurs de la micro finance se retrouvent aussi en

séminaire pour renforcer leurs liens professionnels.

Le système de communication externe

vis-à-vis des clients externes est souvent passif et se résume

pour la grande partie à des cérémonies d'inauguration, des

trade shows au cours de la même occasion et des

publi-reportages.

L'Association Professionnelle des Institutions de

Microfinance au

Togo (APIM-Togo) Les institutions de

microfinance se sont réunies en une association loi 1901 afin de mieux

faire connaître leurs institutions et défendre leurs droits. Cette

association est née de la fusion de deux anciens réseaux à

savoir le Consortium ALAFIA TOGO et l'ex Association

Professionnelle des Institutions de Microfinance du Togo

(APIMFT).

Initié par PLANET FINANCE, le Projet Centre de Ressource

en Microfinance (PCRM), pour devenir opérationnel, devrait être

renforcé pour devenir le Service de Communication et d'information de

l'APIM-Togo doit suivre le processus suivant :

Le Service de Communication de l'APIM-Togo aura pour mission :

- Promouvoir le partage de connaissance à travers des

ateliers de travail, des ateliers de discussion, des rencontres ;

- Développer et diffuser les meilleures pratiques en

termes de microfinance ;

- Diffuser l'information sur le secteur.

- Animer un portail microfinance spécifique sur le Togo et

contribuer à l'alimentation du

Portail international « lamicrofinance.org ».

§ Outils pratiques du Service de Communication

de L'APIM-Togo

Le centre de documentation

Le centre de documentation a pour mission de rechercher

l'information spécialisée, d'organiser la formation continue en

recherche documentaire, de constituer des dossiers électroniques

à partir de thématiques dans le secteur de la microfinance au

Togo et en

Afrique.

L'accès au centre de documentation est principalement

réservé aux différents acteurs intervenant dans le secteur

de la microfinance au Togo ou à toute personne souhaitant s'informer sur

la microfinance.

- Les centres de documentation des Nations Unies existant

à Lomé et en Afrique.

- Le projet CERISE (www.cerise-microfinance.org) qui est une

plateforme de capitalisation, de réflexion, d'études,

d'échange, de proposition, d'information et de publication sur la

microfinance.

Le Groupe Consultatif d'Assistance aux plus Pauvres (CGAP :

Consultative Group to

Assist the Poorest, www.cgap.org) qui est un consortium de 28

agences de développement privé et public travaillant ensemble

pour favoriser et développer l'accès des pauvres aux services

financiers par l'amélioration des capacités des IMF afin que

ces

IMF puissent offrir des services financiers durables, souples et

de qualité pour des populations très pauvres.

- L'ADA (Appui au Développement Autonome,

www.microfinance.lu) qui est une ONG luxembourgeoise qui fait la promotion de

mécanismes d'appui au secteur de la microfinance

Le Programme de renforcement des Capacités des IMF en

Afrique Francophone (CAPAF,

www.capaf.org) résulte d'une initiative conjointe du CGAP

et du ministère français des affaires

étrangères.

Inter-Réseaux (www.inter-reseaux.org) qui est un lieu de

débat et d'échange d'expériences, spécialisé

dans la coopération en matière de développement rural des

pays du Sud et travaillant en particulier avec les organisations paysannes.

Le Journal of Microfinance (www.microjournal.com) qui est un

journal en anglais créé depuis fin 1999 dans le but de promouvoir

le partage des idées et des informations sur les pratiques de la

microfinance et du développement des micro entreprises. Le Journal

cherche à influencer les pratiques en se focalisant sur les

expériences et les leçons apprises du terrain.

Microfinance Information EXchange (MIX, www.themix.org/fr) qui

est un service global d'échange d'information sur la microfinance. Sur

le site est disponible de l'information portant sur

Le centre de NTIC

Centre d'information des Nations Unies (CINU)

§ Les grands thèmes d'investigation et

d'information

Lors des séances de sensibilisation, certains

thèmes sont retenus pour faire réfléchir les membres. Au

rang de ses thèmes nous citons :

- L'activité économique en rapport avec le

revenu, l'alimentation, les soins de santé primaire, le logement et

l'habillement ;

- Les services financiers

- Le potentiel associatif : les liens d'affinité,

l'habitude au travail en groupe...

- Faire comprendre les différentes techniques de

gestion des activités génératrice de revenue (AGR) aux

membres ;

- Faire prendre conscience aux membres, des risques

inhérents à leurs activités ; Ces études

conduisent à connaître le comportement et l'attitude des

participants vis-à-vis de l'épargne et du crédit.

En définitif, la pratique de la stratégie

commerciale peut permettre à IDH Micro finance de mesurer sa

capacité de mobilisation de l'épargne. Son efficacité

dépendra des moyens humains, financiers et matériels dont dispose

l'institution.

L'IDH s'est distinguée dans les micro finances et dans

la lutte contre la pauvreté pour un développement durable.

La plupart des IMF ne disposent pas de système de

gestion de l'information adéquat et la tenue des informations

est souvent manuelle.

Ainsi, les données fournies sont souvent

dépassées, incomplètes et ne peuvent ainsi être

utilisées comme des outils d'aide à la décision et

à la prise de mesures correctives adéquates et en temps

opportun.

Cette situation découle souvent des facteurs suivants :

taille du réseau (FUCEC), faible niveau d'informatisation (quasiment

toutes les structures), absence de logiciel adapté (en cours de

changement).

Adhésion au centre d'échange et

d'Information

Ø Gestion de projets,

En dépit d'avoir un département marketing,

ce qui ne leur est pas économiquement possible, et en raison de leur

taille les organisations non gouvernementales de micro finance

établissent une CELLULE GESTION DE PROJETS qui disposent d'une

autonomie de contacts extérieurs et assure en même temps le

marketing management de l'organisation.

Ø Etude de marché, prévision

de la demande, Attraction du marché,

Comme je l'ai déjà relevé dans les

opportunités des IMF la reprise de la coopération en cette

année, et la politique déjà mise en place par le

gouvernement ; avec les concours de présentation de projets. Ce

programme à l'avantage de susciter une culture de l'entreprenariat. Les

candidats malheureux à ce programme devront donc se tourner vers les

structures de micro finance existante.

Ø Positionnement, ciblage de

marché

Cas de WAGES avec les femmes de

marché et cas de l'IDH avec les jeunes, formations modulaires aux moins

avancé en éducation

Ø Différenciation des

activités et offres,

Les IMF offrent toutes presque les mêmes types de

produits, et leurs offres ne se différencient que de ceux des blanques

classiques. Il est donc difficile de créer une différenciation

pendant plus de trois mois ; en raison des clients très mobiles qui

demandent toujours les mêmes services et les ONG se plient à ce

jeu pour raison de stratégie de fidélisation. La seule

différenciation possible est la réduction du pourcentage des

bénéfices sur les prêts.

Ø Gestion des agences, Contrôle de

gestion, le logiciel perfectum, le CEI

Dans le cadre de la réalisation de sa mission,

APIM-TOGO a développé plusieurs programmes dont celui des

indicateurs de performance, en vue de promouvoir la transparence

financière au niveau des institutions et de susciter la

compétition et la recherche de l'excellence dans le secteur de la

microfinance au Togo.

L'analyse des indicateurs de performance des IMF se justifie

pour plusieurs raisons :

Ï La professionnalisation du secteur de la

Microfinance;

Les indicateurs de performances sont des outils

privilégiés dans la gestion des IMF et l'amélioration de

la prise de décision. Ils constituent des instruments de diagnostic et

des outils d'aide à la prise de décision pour les dirigeants.

Leur analyse dans le temps permet aux IMF en phase de développement

d'avoir des repères de travail et d'évaluer leur performance ;

Ï La transparence et la confiance des acteurs et du

public;

Ils constituent un gage de transparence pour les clients, les

autorités de surveillance, les partenaires.

La publication d'un rapport sur les indicateurs

harmonisés contribue à renforcer la confiance dans le secteur en

informant le public et les acteurs sur les dysfonctionnements des institutions.

Ï Un suivi plus approché des IMF ;

La production d'indicateurs harmonisés de performance

à des périodicités rapprochées (trimestrielles)

permet aux responsables des IMF d'avoir une vue d'ensemble sur leur institution

et d'apporter au fur et à mesure des ajustements à leur

gestion.

Ï Une base de référence pour l'accès

au financement.

La publication des indicateurs communs de performance

contribue à attirer des financements (Etat, privé partenaires

financiers, bailleurs).

Ø Rentabilité,

- CLASSEMENT DES IMF PAR ORDRE DE

PERFORMANCE

Les meilleurs ratios affichés par rapport aux normes de

la BCEAO sont présentés ici par institution et par ordre de

performance.

Ratios de Rentabilité

|

RATIOS

|

Rentabilité des Actifs

(norme : > 3%)

|

Rentabilité des Fonds Propres

(norme : > 15%)

|

Autosuffisance Opérationnelle

(norme : > 130%)

|

Coefficient D'Exploitation

(norme : < ou = 60%)

|

|

CLASSEMENT DES IMF

|

FUCEC 3.08%

WAGES 2.53%

CECA 1.76%

MGPCC 0.68%

TIMPAC 0.15%

UMECTO -0.19%

AMUPEC -4.24%

IDH -4.50%

|

FUCEC 38.01%

WAGES 26.03%

CECA 20.39%

AMUPEC 14.09%

MGPCC 1.06%

TIMPAC 0.86% UMECTO -1.76%

IDH -206.67 %

|

FUCEC 174.07%

WAGES 116.26%

CECA 106.75%

MGPCC 97.27%

UMECTO 91.71%

TIMPAC 87.35%

IDH 81.51%

AMUPEC 74.65%

|

WAGES 72.11%

FUCEC 80.98%

CECA 82.95%

MGPCC 106.28%

TIMPAC 112.40%

AMUPEC 120.79%

UMECTO 151.36%

IDH 215.51%

|

Ratios de qualité du

Portefeuille

|

RATIOS

|

Portefeuille à risqué

(PAR >30jrs)

(norme : < 5%)

|

Portefeuille à risque

(PAR >90 jrs)

(norme : < 3%)

|

Taux de provision pour les créances en

souffrances

(norme : > 40%)

|

|

CLASSEMENT DES IMF

|

MGPCC 1.98%

CECA 5.96%

IDH 6.03%

TIMPAC 6.70%

WAGES 6.96%

UMECTO 7.08%

FUCEC 7.58%

|

MGPCC 1.12%

UMECTO 3.21%

WAGES 3.58%

FUCEC 3.67%

IDH 4.47%

CECA 5.65%

|

CECA 63.00%

AMUPEC 60.26%

MGPCC 52.79%

TIMPAC 50.04%

UMECTO 34.28%

FUCEC 30.88%

WAGES 30.07%

IDH 28.50%

|

Ratios d'efficacité

|

RATIOS

|

Charges d'expolitation rapportées au

portefeuille

(norme: < ou = 35%)

|

Charges de personnel rapportées au

portefeuille

(norme : < 10%)

|

Ratio de Capitalisation

(norme : > 10%)

|

|

CLASSEMENT DES IMF

|

MGPCC 12.59%

UMECTO 12.80%

TIMPAC 18.12%

FUCEC 19.66%

WAGES 21.82%

CECA 22.32%

IDH 41.31%

AMUPEC 73.70%

|

UMECTO 3.55%

MGPCC 4.09%

CECA 4.58%

TIMPAC 5.05%

WAGES 5.79%

FUCEC 6.61%

AMUPEC 9.71%

IDH 19.67%

|

MGPCC 67.66%

TIMPAC 21.89%

CECA 16.85%

WAGES 12.91%

UMECTO 9.92%

FUCEC 8.63%

IDH -1.73%

AMUPEC -13.11

|

NB - Grandes IMF

Les IMF dont l'encours de crédits est supérieur

à 1 milliards : FUCEC ; WAGES ; CECA ; TIMPAC ;

UMECTO ; IDH-MICROFINANCE.

- Moyennes IMF

Les IMF dont l'encours de crédit est compris entre 200

millions et 1 milliards : AMUPEC

- Petites IMF

Les IMF dont l'encours de crédit est inférieur

à 200 millions : MGPCC-DEKAWOWO

IX. RESUME :

Le marketing management dans une organisation non

gouvernementale de micro finance de moyenne taille, se résume à

une activité de marketing directe, un marketing passif avec un

rabattement sur les agents de première ligne (guichet), sur

l'environnement de l'organisation, sur la communication entre consommateurs sur

les performances de l'ONG,et sur une activité de relation

publique :participation aux différents

séminaires,productions de calendriers, tricots, dépliants,

brochures, et tout autres gadgets de support.

Mais un éveille technologique est à

reconnaître né du fait des APIM d'harmoniser leurs

activités, et de lutter contrôle les cavaleries

financières, et de la volonté du gouvernement de contrôler

le secteur.

Ce n'est pas la présence d'un département de

marketing qui traduit toujours l'orientation d'une organisation, mais

plutôt nous remarquons que c'est sa manière d'organiser, de

planifier, et de mettre en pratique sa politique commerciale. Il n'existerait

donc pas qu'une seule façon d'intégrer le marketing management

aux activités d'une organisation, mais plutôt des degrés

d'intégration.

X. BIBLIOGRAPHIE :

PNUD / FENU

PROGRAMME D'APPUI A LA STRATEGIE NATIONALE

DE MICROFINANCE (PASNAM (2005 - 2008)

MISSION DE MISE EN PLACE DE FORMULES ET

MECANISMES APPROPRIES DE GARANTIE ET DE

REFINANCEMENT DES IMF AU TOGO

_________________________

RAPPORT DEFINITIF

MINISTERE DE L'ECONOMIE, DES PRIVATISATIONS ET DU

BUDGET

STRATEGIE NATIONALE DE MICROFINANCE

DOCUMENT REVU POUR LA JOURNEE NATIONALE DE LA

MICROFINANCE

30 NOVEMBRE 2006

ANALYSE GLOBALE DES INDICATEURS DE

PERFORMANCE DES IMF MEMBRES DE L'APIM-TOGO

EDITION 2007

Comité National de Micro finance (CNM)

STRATEGIE NATIONALE DE MICROFINANCE (SNMF)

2008 - 2012

SESSION DE FORMATION SUR LA GOUVERNANCE

Kpalime 2 au 4 novembre 2005, Hôtel Cristal,

PROGRAMME DES NATIONS UNIES POUR LE DEVELOPPEMENT

(PNUD)

FONDS D'EQUIPEMENT DES NATIONS UNIES (FENU)

PROGRAMME D'APPUI A LA STRATEGIE NATIONALE DE

MICROFINANCE

(PASNAM)

BP : 911 LOME - (TOGO)

ETUDE RELATIVE A L'OPERATIONNALISATION DU CENTRE

DE

RESSOURCES DANS L'OPTIQUE DE LA CREATION D'UN

OBSERVATOIRE DE LA MICROFINANCE AU TOGO

RAPPORT DEFINITIF

ACCUEIL ET RELATIONS AVEC LA CLIENTELE

Consortium Alafia/GK.

Organisation non gouvernementale

wikipédia.

Organisation non gouvernementale. Organisation non gouvernementale.

GRET MICROFINANCE

|