Sur le court terme

Les taux de changes varient fortement au cours d'une

même journée, ces variations ne peuvent pas être

expliquées par la théorie de la Parité du Pouvoir d'Achat

(PPA). Dans ce cadre d'analyse de court terme, il est nécessaire de se

référer à d'autres explications.

Ces variations quotidiennes reposent sur la notion de

rentabilité anticipée des dépôts en

devises. Les agents économiques détermineront leur demande

des différentes devises en fonction de la rentabilité qu'ils

anticipent de dépôts dans ces devises.

Imaginons un agent vivant dans la Zone Euro, il se demande

s'il est plus rentable de détenir des dépôts en euros ou

des dépôts en dollars.

Ses dépôts en euros lui rapporteront un taux

d'intérêt anticipé id (taux

d'intérêt sur les dépôts dans la Zone Euro). Donc la

rentabilité anticipée Rd de ces

dépôts est en euros vaut :

D'un autre côté, s'il compte placer ses

dépôts en dollars, ils lui rapporteront un taux

d'intérêt anticipé if (taux

d'intérêt sur les dépôts aux Etats-Unis),

c'est-à-dire cette fois le taux d'intérêt américain.

La différence est que, comme notre agent est européen, il

désirera les retrouver en euros, d'où la nécessité

de les reconvertir dans cette devise. Par conséquent, il doit aussi

prendre en compte la variation du taux de change entre les devises sur la

période de son dépôt. Il aura donc cette fois une

rentabilité anticipée :

avec et le taux de change actuel (à

l'instant t) de l'euro par rapport au dollars et

et + 1 le taux de change anticipé de

l'euro par rapport au dollars lorsqu'il retira son dépôt (à

l'instant t + 1).

Ansi  est

la variation anticipée mesurée en euros de la valeur des

dépôts liée à la variation du taux de change euro /

dollar sur cette période. est

la variation anticipée mesurée en euros de la valeur des

dépôts liée à la variation du taux de change euro /

dollar sur cette période.

Notre agent va donc arbitrer entre ces deux rendements

(c'est-à-dire choisir le meilleur). Un agent américain ferait la

même chose mais à l'inverse.

Cet arbitrage, effectué par l'ensemble des agents et

dans le cadre d'une circulation parfaite et libre des capitaux, nous

amène à une égalisation de ces deux rentabilités

(due aux choix de détention des différentes devises). Cette

égalisation implique l'équation suivante, nommée

condition de parité des taux d'intérêt

(PTI) :

C'est-à-dire : Rd =

Rf

Ces rentabilités dépendent, comme nous venons de

le voir, en premier lieu des taux d'intérêt anticipés et de

la valeur anticipée du taux de change. L'évolution des taux

d'intérêt (et donc des taux de change) dépend des

données suivantes :

· l'inflation anticipée relative

· les variations des barrières commerciales

relatives

· les variations de demande de biens relatives

· de la croissance anticipée relative

Toutes ces valeurs sont considérées comme

relatives car elles sont à considérer à chaque fois

relativement à l'autre économie. Plus clairement, si l'inflation

anticipée est de 2 % aux Etats-Unis et dans la Zone Euro,

l'inflation anticipée relative est nulle, donc aucun effet.

Sur le long terme

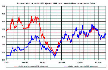

Figure 1 : Reconstitution du taux

de change euro-dollar de janvier 1972 à janvier 1999 à partir des

taux de change du Franc Français ou du Deutschemark.

A long terme, les monnaies doivent théoriquement se

rapprocher des parités d'équilibre obtenues à partir de

paramètres structurels. Les déséquilibres et, beaucoup

plus rarement, les équilibres, dans la valorisation des devises, se

mesurent à partir des parités de pouvoir d'achat (PPA). Il s'agit

d'un exercice statistique complexe, qui consiste à comparer dans la

durée le pouvoir d'achat d'un consommateur-type dans un pays et une

gamme de produits de consommation donnée avec celui d'un autre

consommateur-type dans un pays différent et pour une gamme de produits

de consommation voulue proche, mais correspondant toutefois à d'autres

habitudes locales en matière de mode de vie et de structure des

coûts. En pratique, on utilise généralement le dollar

américain comme devise de l'indice commun et on va ainsi à chaque

fois comparer le pouvoir d'achat d'un consommateur-type d'un pays X et celui

d'un consommateur-type américain.

La parité de pouvoir d'achat, si elle est utile pour

les comparaisons internationales de niveau de vie, où des marges

d'erreur de quelques pourcents ne sont pas significatives, son utilisation pour

l'analyse du marché des changes doit être effectuée avec la

plus grande prudence.

|