|

ENSEIGNEMENT SUPERIEUR,

UNIVERSITAIRE ET RECHERCHES SCIENTIFIQUES

INSTITUT SUPERIEUR DE COMMERCE DE GOMA

I.S.C-GOMA

B.P 67 GOMA

ANALYSE DES ECARTS BUDGETAIRES DE TRESORERIE D'UNE

ENTREPRISE PUBLIQUE, Cas de la REGIDESO, Direction Provinciale

du Nord-Kivu, de 2006 à 2008

Mémoire présenté et défendu en

vue de l'obtention de grade de licence en Sciences Commerciales et

Financières.

Option : Comptabilité

Par : MUSA KALIKULE Moïse

Directeur : Prof. MPEREBOYE

MPERE

Encadreur : CT Norbert PALUKU

Année académique 2008 -

2009

DEDICACE

A

- mes parents, KALIKULE MUTOKAMBALI et

SALIMA MUHIMA, pour les sacrifices consentis en vue d'assurer

mon éducation ainsi que les sages conseils.

- MATESO OMOMBO, pour les encouragements et

le soutien.

MUSA KALIKULE Moïse

REMERCIEMENTS

Je rends grâce à mon Dieu qui continue à

me donner le souffle de vie ;

Je tiens à remercier ensuite le Professeur

Seblon MPEREBOYE MPERE, pour la direction de ce

mémoire et sa qualité d'enseignement ;

Je suis reconnaissant envers le CT Norbert

PALUKE pour l'encadrement de ce mémoire ;

Mes remerciements s'adressent aux autorités

académiques de l'ISC-Goma ;

J'exprime ma gratitude à l'endroit du Chef de service

de contrôle de gestion, Alain SENENGE OPAMBA de m'avoir

fournir les données nécessaires pour l'élaboration de ce

travail ;

Enfin, je remercie tous mes camarades en général

et en particulier MATESO OMOMBO, BULAYA KAWAYA, NDJATE

OKITANYENDA, KASIENENE SILUSAWA, FARUGU MATOFALI, BYANIKIRO

MUKANDIRWA.

MUSA KALIKULE Moïse

SIGLES ET ABREVIATIONS

% : Pourcentage ;

CT : Chef de travaux ;

D : défavorable ;

DCK : Direction Centrale de Kinshasa ;

DP : Direction Provinciale ;

F : Favorable ;

FC : Franc congolais ;

I.S.C : Institut Supérieur de Commerce ;

Kgs : Kilogrammes ;

Kwh : Kilowattheure ;

m3 : mètre cube ;

PDG : Président Délégué

Général ;

Prof. : Professeur ;

R.D.C : République Démocratique du

Congo ;

REGIDESO : Régie de Distribution d'eau ;

SNEL : Société Nationale

d'électricité ;

TE : taux d'écart ;

TR : Taux de réalisation.

0. INTRODUCTION

0.1 Etat de la question

Notre sujet est intitulé : « Analyse des

écarts budgétaires de trésorerie d'une entreprise

publique, cas de la REGIDESO, Direction Provinciale du Nord-Kivu, de 2006

à 2008 »

Nous ne sommes pas le premier à présenter ce

thème en travail de fin de cycle. Plusieurs chercheurs l'ont

déjà abordé sur un autre angle. Parmi eux, nous

citons :

En effet, monsieur SENENGE OPAMBA OLEKO, a

présenté un travail de fin d'étude, portant sur :

« l'Evolution de la trésorerie de la Régie de

Distribution d'Eau, REGIDESO, siège de Goma, durant la période de

guerre ». Partant de ce sujet, ce chercheur a voulu

savoir, l'évolution globale de la trésorerie de la REGIDESO,

dans la période allant de janvier 2002 à juin 2005. Il est

arrivé aux résultats suivants : l'évolution de la

trésorerie pendant la période considérée

était positive et la droite de la tendance générale

était : Y = 144,33 x + 708.1(*)

Quant à nous, l'objectif que nous poursuivrons,

est de connaître les causes des écarts budgétaires de

trésorerie dans la période de 2006 à 2008.

0.2 Problématique

Les entreprises doivent faire en permanence des choix pour

survivre. De multiples décisions qui sont prises à tous les

niveaux de l'organisation au sein de toutes les fonctions constituent la

gestion de l'entreprise. La gestion est une constituante intrinsèque

vitale de toute organisation, quels que soient son activité, sa taille

et son objectif.

Le gestionnaire ne doit pas seulement se contenter du

passé ni du présent de son entreprise, il doit aussi en chercher

à connaître la vie future. Pour ce faire, l'entreprise met en

pratique plusieures techniques ; nous citons par exemple la gestion

budgétaire, cette dernière constitue l'objet de ce travail.

De toutes ses techniques de gestion, la gestion

budgétaire se présente comme étant la technique la plus

efficace, surtout qu'elle est liée à l'ensemble des

activités de l'entreprise et permet à cette dernière

d'avoir une idée globale à priori sur les réalisations

futures et proches.

La gestion budgétaire occupe une place

prédominante parmi les techniques de contrôle de gestion qui sont

susceptibles d'être utilisées pour faciliter et améliorer

la prise de décision à l'intérieur de l'entreprise.

La technique budgétaire est définie comme

étant un mode de gestion consistant à traduire en programmes

d'actions chiffrées (budgets) les décisions prises par la

direction avec la participation des responsables.

Elle suppose la définition d'objectifs ex

ante, une structure englobant l'ensemble des activités de

l'entreprise, la participation et l'engagement des responsables des centres de

responsabilités et la mise en place d'un contrôle

budgétaire.2(*)

L'activité de l'entreprise est une activité

organisée, caractérisée par des règles

fondamentales qui aboutissent à une nécessaire coordination des

décisions.3(*)

Vu l'importance et la place de la gestion budgétaire

dans l'entreprise, il nous a été demandé d'analyser les

écarts budgétaires de trésorerie d'une entreprise

publique ; notre choix a été porté sur la REGIDESO,

Direction Provinciale du Nord-Kivu.

Le budget de trésorerie est défini

étant un outil de prévision de l'évolution des

liquidités de l'entreprise dans le temps. Il permet d'anticiper l'impact

sur les liquidités des décisions prises dans chaque centre de

responsabilité.4(*)

Le budget de trésorerie est destinée

à : traduire les hypothèses du budget et du bilan

prévisionnel, en termes des recettes et des dépenses

futures ; présenter ses flux financiers en fonction des

échéances qui leurs sont propres et dégager les soldes

journaliers de trésorerie qui en découleront ;

préparer les actions nécessaires sur les plans : du

financement et de la gestion du risque de change.

Pour récolter les données nécessaires

à l'élaboration de ses prévisions, le trésorier

doit retenir toutes opérations qui vont mouvementer les comptes

financiers c`est-à-dire les recettes, les dépenses et la

trésorerie. Les recettes et les dépenses font varier les

positions de trésorerie tandis que, les opérations de

trésorerie ne sont que les conversions d'actifs ou de passifs

financiers. 5(*)

L'ensemble est scindé en deux groupes de

mouvements : les encaissements et les décaissements qui sont

eux-mêmes reparties en trois catégories : les

opérations d'exploitation, les opérations hors exploition et les

opérations financières.6(*)

La budgétisation est un travail qui demande des

responsabilités. La capacité de l'organisation à

réaliser les activités planifiées et à survivre

financièrement dépend de budgétisation. La personne qui

s'en charge doit comprendre les valeurs, la stratégie et les plans de

l'organisation ; comprendre ce que signifie la rentabilité et le

bon rapport coût/performance ; comprendre ce qu'implique la

création et la collecte de fonds.7(*)

En définitive, pour une meilleure projection des

recettes et des dépenses, l'entreprise doit se référer aux

réalisations de l'année passée car ces dernières

donnent une image réelle de ce que l'on peut réaliser dans le

futur.

Partant de ce qui précède, la question suivante

constitue l'axe de notre problématique : quelles sont les causes

des écarts budgétaires de trésorerie de la REGIDESO dans

la période allant de 2006 à 2008 ?

0.3 Hypothèse

Pour répondre à la question soulevée

dans la problématique, nous partons de l'hypothèse

suivante : « les causes des écarts budgétaires de

trésorerie seraient liées à l'absence des actions de

recouvrement, au manque d'eau dans certains quartiers, aux

éléments non prévus, à la sous-estimation des

prévisions, ...».

0.4 Intérêt et

choix du sujet

Les phénomènes sociaux, économiques,

financiers, commerciaux,... nécessitent toujours une explication dans la

situation où ils se trouvent.

L'analyse des écarts budgétaires de

trésorerie de la REGIDESO, dans la période allant de 2006

à 2008 nécessite une explication.

L'importance de ce travail se justifie par le fait qu'il

intéresse tout chercheur du domaine de Sciences Commerciales et

financières, option Comptabilité.

En fait, nous sommes étudiant finaliste dans cette

section à l'Institut Supérieur de Commerce de Goma. Ce sujet nous

a intéressé car il cadre avec notre formation

théorique.

Nous voulons donc porter une modeste contribution à

l'amélioration de la gestion de la REGIDESO, Direction Provinciale du

Nord-Kivu. Ce travail servira en théorie et en pratique tout chercheur

intéressé de notre sujet.

0.5 Méthodologie du

travail

Toute recherche se voulant scientifique ne peut être

menée sans recours à une approche méthodologique.

A ce fait, nous estimons que l'analyse des écarts

budgétaires de trésorerie s'appuie sur les méthodes

empiriques. S'agissant de notre étude, nous avons recouru à la

méthode analytique. Celle-ci nous a permis d'examiner nos

données ; et la méthode descriptive nous a aidée

à présenter la REGIDESO.

Pour avoir les données, nous avons recouru aux

techniques suivantes : technique documentaire et technique d'interview. La

technique documentaire nous a permis de consulter différents

documents tels que les ouvrages scientifiques, les rapports annuels (2006,

2007 et 2008) et les sites internes ; alors que la technique d'interview

nous a mis en contact avec le Chef de contrôle de gestion de la

REGIDESO.

0.6 Délimitation

spatio-temporel

Notre travail porte sur l'analyse des écarts

budgétaires d'une entreprise publique, cas de la REGIDESO, Direction

Provinciale du Nord-Kivu, de 2006 à 2008. Le choix porté sur cet

espace et cette période a été motivé par le fait

qu'il nous a aidé à mieux faire nos analyses et approfondir notre

connaissance et de dégager les causes des écarts

budgétaires de la trésorerie de la REGIDESO pendant notre

période d'étude.

0.7 Difficultés

rencontrées

Pour l'élaboration de ce travail, nous nous sommes

heurté aux difficultés d'ordre financier et celles d'ordre

matériels. De ce fait, il nous a été difficile de nous

déplacer rapidement à travers la ville, faute de transport, pour

accéder aux différents documents et ouvrages utiles aux

présentes recherches.

Ainsi, l'accessibilité difficile à d'autres

données. Ceci ne nous a pas permis de récolter certaines

données. Ce sont là nos difficultés qui ont failli nous

décourager à la poursuite du présent travail.

0.8 Subdivision du

travail

Hormis l'introduction et la conclusion, notre travail

comprend trois chapitres. Le premier chapitre porte sur les

généralités théoriques du budget, le

deuxième présente la REGIDESO et sa procédure du

contrôle de gestion ; le troisième qui est la partie

expérimentale, analyse les écarts budgétaires de

trésorerie de la REGIDESO.

Chapitre I. GENERALITES

THEORIQUES SUR LE BUDGET

I.1 DEFINITIONS DE CONCEPTS

DE BASE

I.1.1 Budget

Le mot budget provient ; selon HUTINJ ; du vieux

français : Bouget qui signifie petite bourse suspendu à

ceinture. Ce mot a traversé les frontières de la France et est

devenu Anglo-Saxon en revêtant sa forme actuelle : Budget. Il

désigne la pochette dans laquelle le chancelier de l'échiquier,

le ministre Britannique des finances, conservait le document financier. Le

budget qu'il soit public, privé ou familial, son sens large est entendu

comme un programme d'action chiffré. Dans son sens strict, le budget est

une prévision annuelle détaillée, en général

moi par moi des dépenses.

Selon LEO SHADONNET, faire budget c'est établir une

prévision de fait probable qui va intervenir au cours d'une

période déterminée. C'est aussi un état

prévisionnel destiné à constater d'une part, une origine

des ressources d'autre part un emploi de ces ressources.8(*)

Pour Yves BERNARD et Jean-Claude COLLI, le budget est un

état prévisionnel et limitatif, sanctionné par une

décision le rendant exécutoire et l'assortissant de force

contraignante, des dépenses et des recettes à réaliser au

cours d'une période donnée par un individu ou une

collectivité.9(*)

D'après G. PILLON, le budget est

l'expression économique et comptable des objectifs de gestion.10(*)

Un budget est un élément

comptable dressant

l'ensemble des recettes et des dépenses

prévisionnelles

d'un

agent

économique (un ménage, l'État, etc.) au cours d'un

exercice

comptable à venir. Il est un outil de prévision, d'aide au

pilotage d'une entreprise.11(*)

I.1.2 Rôle du budget

Le budget est un instrument de gestion essentiel. Sans budget,

l'on est comme un pilote qui essayerait de se diriger dans le noir sans le

moindre instrument.12(*)

- le budget indique combien d'argent vous avez besoin pour

pouvoir mener à bien vos activités ;

- le budget oblige à être rigoureux en

réfléchissant aux implications de ce que vous avez

planifié pour votre activité. Il arrive parfois que les

réalités du processus de budgétisation vous forcent

à repenser vos programmes d'action ;

- utilisé correctement, le budget vous indique à

quel moment vous aurez besoin de certaines sommes d'argent

pour mener à bien vos activités ;

- le budget permet de contrôler vos revenus et vos

dépenses et d'identifier tout problème ;

- le budget constitue une base à la

responsabilité et à la transparence financière ;

- les donateurs d'argent utilisent le budget comme une base

pour leur permettre de décider si ce que l'on demande est raisonnable et

correctement planifié.

I.1.3 Aspects du budget13(*)

Nous retiendrons 6 aspects budgétaires :

§ aspect administratif ;

§ aspect financier ;

§ aspect juridique ;

§ aspect politique ;

§ aspect social et ;

§ aspect économique.

I.1.3.1 Aspect administrative

Le budget constitue un état des prévisions

détaillées de toutes les dépenses autorisées et des

toutes les recettes attendues au cours d'une année. Il constitue

à la fois un programme de l'action administrative et un moyen qui permet

aux autorités hiérarchiques d'assurer la meilleure coordination

de cette action.

I.1.3.2 Aspect financier

Sur le plan financier, le budget est un moyen qui permet

d'assurer une relation adéquate entre les dépenses et les

recettes publiques dégageant un surplus ou un déficit

éventuel.

I.1.3.3 Aspect Juridique

C'est la loi budgétaire qui fixe toutes les

modalités de perception de recettes et d'exécution de

dépenses. De même, certaines dépenses importantes

nécessitent une autorisation de l'organe législatif pour

être exécutées.

I.1.3.4 Aspect politique

L'analyse du budget d'une entreprise ou d'un Etat fait

ressortir ses visions futures ou ses orientations, c'est-à-dire le

budget permet d'apprécier la politique d'une entreprise ou de l'Etat en

matière de gestion.

I.1.3.5 Aspect social

Le budget permet de traduire l'intention de l'entreprise ou de

l'Etat dans le secteur social, c'est-à-dire il permet de voir comment

l'entreprise s'intéresse aux cas sociaux de son personnel.

I.1.3.6 Aspect économique

Le budget de l'Etat est un instrument de gestion

économique qui exprime les objectifs et le choix du gouvernement qui

résulte conjointement d'une analyse économique et d'une

décision politique. Le budget rempli à cet égard le

rôle de régulateur de l'économie et celui de promoteur de

développement.

I.1.4 Fonctionnement

Un budget peut être indicatif (on fait une estimation,

mais les choses peuvent se révéler différentes), ou, pour

les dépenses seulement, impératif (on s'interdit de

dépenser plus, à moins que le budget soit modifié à

la hausse). Un budget est si les prévisions affichées sont

conformes aux prévisions qu'il fait vraiment (aucune dépense n'a

été "oubliée", aucun revenu n'a été

surestimé, etc.), ce qui n'exclut pas l'erreur ni l'incertitude

inhérente à un exercice de prévision.14(*)

Lorsqu'on constate qu'un budget prévisionnel n'est pas

conforme aux réalisations, il est d'usage de réviser ses

prévisions au cours de l'exercice comptable (à la fin de chaque

trimestre par exemple). Il s'agit dès lors d'un budget

révisé.

Le budget est inutile sans un suivi permettant de s'assurer

qu'il est respecté, et sans mesures correctrices si l'exécution

budgétaire s'en écarte. Ces mesures peuvent porter sur le budget

lui-même (on accorde le budget à l'exécution

constatée), sur le fonctionnement de l'agent économique (on

accorde l'exécution au budget), ou éventuellement, même si

cela relève de la malversation, sur l'enregistrement comptable (on

affiche une dépense ou une recette sur un article budgétaire

différent de ce qui devrait, ce qui change la répartition sans

modifier le total).

Ce suivi budgétaire (ou contrôle

budgétaire), purement comptable, n'a rien à voir avec le

contrôle

de gestion, qui s'attache lui à identifier les désordres dans

l'organisation, qu'ils aient ou non une traduction comptable ;

néanmoins, l'incapacité d'un opérateur à

établir un budget ou à le respecter peuvent être des

indices d'un problème plus profond à résoudre.

Les services budgétaires ont une importance très

variable selon les organisations et les circonstances (notamment si la

structure gagne ou perd de l'argent). Leur rôle peut aussi bien

être celui d'un scribe docile, d'une

Cassandre, ou d'un censeur

tatillon avec droit de

veto sur la moindre

dépense.

I.1.5 Les phases actives

du système budgétaire15(*)

Dans la mesure où le système budgétaire

intègre dans le système de planification, on peut

décomposer le processus budgétaire en deux phases :

La budgétisation, qui consiste à une

définition de ce que sera l'action de l'entreprise à court terme,

sur le double plan des objectifs et des moyens. Cette phase est discontinue et

se situe en amont de la période budgétaire ;

Le contrôle budgétaire, qui consiste en une

comparaison permanente entre le résultat réel et les

prévisions chiffrées figurant au budget pour :

- dégager les écarts budgétaires, se

calculant par la différence entre les prévisions et les

réalisations.

Prevision - Réalisation = #177; Ecarts

- rechercher les causes des Ecarts, les écarts peuvent

avoir des causes internes ou externes, les causes internes ont comme source la

non motivation du personnel de l'entreprise, avec comme conséquence la

malversation financière, la mauvaise prévision et le gaspillage.

Les causes externes proviennent dans la plus part des cas de la

dégradation de la conjoncture macro économique, des perturbations

socio-politique et des survenances des facteurs imprévisibles ;

informer les différents niveaux hiérarchiques.

- prendre des mesures correctives éventuelles

nécessaires, lorsque les causes sont internes, la motivation du

personnel et sa participation à l'élaboration des

prévisions permettront l'accroissement de la performance. Quant aux

causes externes, la recherche des mécanismes d'adaptation aux

contraintes permettra de réduire les écarts excessifs ;

apprécier l'activité des responsables budgétaires.

I.1.6 La gestion

La gestion est la mise en oeuvre des ressources de

l'entreprise en vue d'atteindre les objectifs préalablement fixés

dans le cadre d'une politique déterminée.16(*)

Le mot « gestion » vient du verbe

« gérer » qui signifie administrer non seulement une

affaire ou une entreprise, mais aussi des intérêts pour le compte

d'un autre. Dès lors, le participe présent

« gérant » désigne une personne qui

gère une activité socio-économique en tant que

mandatrice.

D'après GILBERT, L., la gestion

est l'ensemble des opérations d'administration des biens que

possède un individu, une entreprise ou une nation.

D'autre part, la gestion peut

être définie comme une démarche qui consiste à

établir et atteindre des objectifs en jouant sur le comportement humain

dans un environnement approprié.

Les deux définitions ci-haut

convergent essentiellement vers la même acception qui laisse entendre que

la gestion est un processus opérationnel de l'administration d'une

affaire, une entreprise ou un espace. Nous pouvons par ailleurs comprendre que

la gestion prévisionnelle table sur des actions planifiées,

organisées et évaluées à court, moyen et long terme

en vue d'atteindre les objectifs soit de mise en valeur, soit dans une

entreprise ou une affaire.

I.1.7 Gestion prévisionnelle17(*)

La gestion

prévisionnelle est un processus continue et intégré de

préparation des décisions comportant trois phases.

- le plan

stratégique : à long terme, dans le cadre duquel

sont étudiées les grandes options de l'entreprise, à

savoir la définition de la vocation, le choix des ses stratégies

de développement (objectifs, méthodes).

- le plan opérationnel : à

moyen terme, étape correspondant à la programmation des moyens

nécessaires à la réalisation des objectifs.

- le budget : à court terme, mise

au point détaillée de l'année du plan d'opération,

et instrument de contrôle de son exécution.

La gestion prévisionnelle inclut le plus souvent la

planification et la gestion budgétaire.

I.1.8

Planification

C'est la procédure systématique et continue de

préparation de l'avenir de l'entreprise. Elle est différente de

la prévision en ce sens qu'elle consiste en une configuration voulue du

futur, ainsi que les principes qui aideront à mettre en oeuvre la

volonté d'agir.

La planification apparaît donc comme une

prévision plus la volonté d'agir pour tirer une meilleure partie

des possibilités qu'offre l'avenir.18(*)

Elle représente une prévision de

l'évolution de l'entreprise à moyen et à long terme

réalisée par les responsables en fonction des variations

probables de l'environnement et des objectifs qu'ils auront pu

définir.

La planification est la mise en oeuvre d'objectifs dans le

temps.

- dans un domaine ;

- avec des objectifs ;

- avec des moyens et ;

- sur une durée et des étapes précises.

La caractéristique du planning est la dimension temps.

On peut également optimiser des éléments et des ressources

sans utiliser la notion de "temps" ou de "durée".

Le plan peut faire partie d'une

stratégie,

celle-ci étant plus générale et permanente et moins

détaillée. On parle toutefois de

planification

stratégique lorsqu'une stratégie est particulièrement

concrète et précise.

De manière générale, une planification

est faite pour anticiper les différentes actions liées à

un

projet. On peut donc

retrouver :

- stratégie

militaire, ex :

plan

de bataille,

plan

de débarquement ;

- management d'

entreprise ou d'autre

organisation, ex :

plan

marketing ;

-

plan informatique,

plan de

financement, et plus généralement

plan d'affaire,

plan

d'entreprise ;

-

planification économique, ex :

plan

de développement,

plan

de redressement,

plan

d'austérité ;

- urbanisme, ex :

plan

d'urbanisation,

schéma

d'urbanisme et dans bien d'autres domaines d'activité (spectacle,

sport, voyages).

La

planification est la première étape de la

roue

managériale. Elle permet de gérer des ressources

limitées.

Tout le jeu d'une

planification est d'optimiser ces quatre paramètres, sachant

que :

- les ressources sont limitées ;

- la durée doit être la plus courte

possible ;

- le bénéficiaire du projet exigera toujours une

qualité sans reproche ;

- le périmètre est parfois immuable.

Les

différentes techniques de planification reposent toutes peu ou prou sur

un découpage du projet en tâches élémentaires. Ces

tâches sont ensuite

ordonnancées,

c'est-à-dire positionnées dans l'ordre logique de

réalisation ou de fabrication (on doit plâtrer les murs d'une

maison avant d'appliquer les peintures).

Ce sont ensuite ces différentes tâches qui font

l'objet d'une planification. Il est donc essentiel que le découpage soit

le plus pertinent possible : on pourra se tromper sur l'estimation de la

charge d'une tâche et sur sa planification avec une marge d'erreur plus

ou moins grande, mais si une tâche a été

« oubliée » lors du découpage, la marge

d'erreur sera, là, de 100%.

Une fois le

découpage en tâches obtenu, il peut être

réalisé de manière itérative, on

procède :

- à l'estimation de la tâche : quelle en

sera la charge, le délai, le coût ;

- à la planification de la tâche : quand

débute-t-elle, quand se termine-t-elle ;

- à l'allocation des ressources : par qui est-elle

réalisée, avec quels moyens.

I.1.9 Le système

budgétaire

Généralement « Faire de la gestion

budgétaire, c'est se faire du souci avant d'avoir dépensé

l'argent».

« Le système budgétaire est un

système de gestion prévisionnelle à court terme,

comprenant budget, et contrôle ». C'est une méthode de

gestation des entreprises basée sur :

- les principes rationnels d'organisation ;

préparation, exécution, et contrôle ;

- l'utilisation d'un langage commun, permettant la comparaison

de tous les éléments introduits, ce langage commun est

l'unité monétaire ;

- le partage des responsabilités de chaque action

menée.19(*)

I.1.10 Budgétisation

La budgétisation est la phase de la gestion

budgétaire qui consiste en une définition de ce que sera l'action

de l'entreprise à court terme sur le double plans des objectifs et des

moyens.

La budgétisation part de

l'élaboration d'un pré-budget confectionné à partir

des plans d'actions et des données de centres de responsabilités

résultant en termes de chiffres d'affaires, d'effectifs, etc. De ce

fait, la construction du pré budget dispense la direction de se perdre

dans le détail des chiffres, surtout quand la cohérence des

données globales qui lui sont transmises est assurée.20(*)

Elle est donc un processus par lequel :

- est détaillé le programme d'action

correspondant à la première année du plan

opérationnel ;

- sont affectées, aux unités des services

concernés, les ressources nécessaires pour réaliser le

programme ou la partie du programme qu'ils sont chargés de mettre en

oeuvre. La budgétisation est donc l'élaboration du budget d'une

manière progressive.

I.1.11 budget de

trésorerie

I.1.11.1 Définition :

Le budget de trésorerie peut être défini

comme une méthode analytique de prévision consistant en un

découpage dans le temps (mois, trimestre, semestre ou années) des

encaissements et des décaissements, c'est-à-dire des

entrées et des sorties d'argent sur les charges et les produits

générés par les différents budgets

étudiés précédemment. Le budget de

trésorerie est le budget de synthèse des autres budgets.

I.1.11.2 Utilités :

Dans le contexte de la gestion budgétaire, le budget de

trésorerie doit répondre impérativement à certaines

obligations :

- déterminer mois par mois les encaissements et les

décaissements en vue de mettre en évidence les mois ou il y a

risque d'insuffisance de liquidité afin de prévoir les moyens de

financement nécessaires ;

- déterminer la situation financière

prévisionnelle de l'entreprise grâce au solde au solde de fin de

période budgétaire.

I.1.11.3 Elaboration du budget de trésorerie

Pour élaborer un budget de trésorerie, certaines

informations sont strictement nécessaires, il s'agit :

- du bilan de l'exercice précédent ;

- des différents budgets approuvés de l'exercice

en cours ;

- des encaissements et les décaissements non courants,

qui ne sont pas prévu dans un budget précis.

Le budget de trésorerie est élaboré

à partir de l'ensemble de budgets : budget d'exploitation, budget

d'investissement et de financement. Il traduit en terme d'encaissement et de

décaissement l'ensemble de données prévisionnelles et

détermine un solde de trésorerie mensuel. Ce budget met en

évidence la cohérence de l'ensemble des prévisions et fait

apparaître un excédent ou déficit de trésorerie

mensuel. La gestion prévisionnelle de la trésorerie consiste

à placer les excédents à court terme, ou à chercher

les moyens de financement à court terme en cas d'insuffisance de

trésorerie.21(*)

II.2 NOTIONS SUR LE CONTROLE DU BUDGET

Dans cette section, il est question de développer les

notions sur le contrôle du budget. Avant de parler du contrôle sur

le budget, parlons d'abord de l'impact du budget dans la gestion de

l'entreprise.

II.2.1 Impact du budget dans la

gestion de l'entreprise

II.2.1.1 Le budget est la base d'appui de la

gestion

Au-delà de son aspect « obligatoire le budget

doit avant tout constituer la base d'appui annuel du fonctionnement de chaque

entreprise car il représente l'élément essentielle du

déroulement de la vie de l'entreprise. Etablir un budget est ne plus le

consulter de l'année ne sert à rien. Cet outil de gestion doit

faire l'objet d'un suivi budgétaire rapproché (chaque mois si

possible).

Chaque poste de dépenses et de recettes doit être

comparé avec la réalité comptable du compte

résultat, et chaque différence constatée avec la

prévision doit être analysée. Les incidences de toute

variation constatée peuvent être multiples selon qu'il s'agit d'un

poste de charges ou de produits.

Il faut retenir qu'un manque de recette ou un excédant

de charge entraînera systématiquement un déficit

d'exploitation par rapport au budget, avec une incidence négatif sur la

situation de trésorerie et, parfois, sur la situation de fonds

propres.

Etablir son budget requiert donc une attention extrême

car son bon de roulement condition deux éléments clés de

la santé financière de l'entreprise : sa structure

financière et ses fonds propres, et sa situation de

trésorerie.

En effet, l'incidence du résulta, qu'il s'agisse d'un

excédent ou d'un déficit, revêt une importance

particulière pour l'autonomie financière de l'entreprise.

II.2.1.2 Le budget est un outil indispensable à

la décision

Chaque concrétisation d'un projet influence directement

l'équilibre budgétaire de l'entreprise et devra faire l'objet

d'une analyse systématique lors de l'établissement du budget. Il

apparaît également salutaire pour l'entreprise d'élaborer

un plan de trésorerie en partenariat avec son établissement

financier. Par ailleurs, plus l'anticipation des évènements aura

été sérieusement réfléchie et

analysée, plus la réalité budgétaire annuelle se

rapprochera des chiffres prévisionnels.

Cet outil s'avère en effet essentiel pour la prose des

décisions les charges doivent être soigneusement

quantifiées, poste par poste, en anticipant le mieux possible sur la

réalité de formation de coûts, qui ne seront engagés

qu'ultérieurement. Le déroulement de l'exercice à venir

doit avoir été entièrement décrypté. Les

produits doivent également bénéficiés de la plus

grande attention car l'optimisme dans ce domaine se traduit souvent par des

déconvenues.

Comme il est plus aisé de se tromper dans le mauvais

sens (sous estimation de charge ou sur estimation de produits), il est

conseillé d'établir un budget en excédant raisonnable, ne

serait qu'à incluant une prévision pour risque.

II.2.1.3 Le budget est un outil de suivi et de

contrôle

A un rythme régulier, mensuel si possible, le

contrôle budgétaire doit s'exercer entre les prévisions et

les réalisations. Toute différence sensible doit être

étudiée et avoir son explication :

- décalage dans le temps ;

- dépenses (ou recettes) imprévues ;

- mésestimations des coûts...

Les clauses doivent en être recherchées et le

budget doit être modifié en conséquence :

- si le même résultat est visé, le

décalage doit être compensé ;

- à défaut, le résultat

prévisionnel doit être modifié.

Le budget est un outil vivant qu'il convient d'adapter en

permanence à la réalité. Chaque modification constitue un

nouvel acte de gestion et de décision. Le suivi est donc tout au temps

primordial que l'établissement du budget et contribue pleinement

à la qualité de la gestion de l'entreprise.

II.2.1.4 Le contrôle budgétaire

Pour bâtir un système de contrôle de

gestion, il est possible d'utiliser différents outils d'informations

susceptibles d'orienter l'action et la prise des décisions, à

savoir les plans à long et moyen terme, la comptabilité

analytique ou de gestion, des tableaux de bord et le système

budgétaire.22(*)

Bien qu'étant l'une des phases de la gestion

budgétaire, en pratique, il ne peut y avoir de gestion budgétaire

sans contrôle budgétaire. Au sens comptable, le contrôle

budgétaire signifie une comparaison entre les prévisions

budgétaires et les réalisations. Cette comparaison dégage

trois types d'écarts :

- écart positif

- écart nul

- écart négatif

Le contrôle budgétaire est défini comme

une comparaison permanente des résultats réels aux

prévisions chiffrées figurant aux budgets afin de :

- dégager les écarts et rechercher leurs

causes ;

- informer les différents niveaux

hiérarchiques ;

- apprécier l'activité des responsables

budgétaires.

Au sens comptables, le contrôle

budgétaire signifie une comparaison entre les prévisions

budgétaires et les réalisations. Il s'agit d'examiner les

écarts importants (> à 5%) par rapport au budget et de tenter

d'expliquer la raison de leur existence et ce que l'on peut faire pour

remédier à la situation. Les écarts sont souvent

qualifiés de « favorables » (ce qui est

généralement une bonne nouvelle) ou de

« défavorables » (ce qui est

généralement une mauvaise nouvelle).

Un écart favorable est

constaté :

- lorsque les produits réels sont supérieurs aux

produits budgétisés ou

- lorsque les dépenses réelles sont

inférieures à dépenses budgétisées

Un écart défavorable est

constaté :

- lorsque les produits réels sont inférieurs aux

produits budgétisés ;

- lorsque les dépenses réelles dépassent

les dépenses budgétisées.

Il est cependant utile d'analyser la cause des écarts

et de déterminer s'il s'agit d'une situation temporaire ou permanente.

Les écarts peuvent être la conséquence de l'un ou de

plusieurs des facteurs, notamment : une évolution des prix, une

évolution des volumes, une évolution des plans, etc.

II.2.1.5 Différentes étapes du

contrôle budgétaire

D'une manière générale, on distingue

trois étapes de contrôle :

§ contrôle avant l'action ou contrôle a

priori ;

§ contrôle pendant l'action ou contrôle

concomitant ;

§ contrôle après l'action ou contrôle

à posteriori.

a. Le contrôle avant l'action

ou contrôle à priori

Ce contrôle est assuré principalement dans la

phase d'élaboration des budgets. Ce contrôle permet :

- aux cadres opérationnel, de stimuler les

conséquences de leurs décisions avant même de s'engager

dans l'action.

- aux supérieur hiérarchiques, de limiter les

frontières de leurs délégations de pouvoir en simulant le

fonctionnement de leur propre domaine de responsabilité constitué

de plusieurs unités auxquelles ils ont délégués une

partie de leur propre pouvoir de décision.

Donc cette fonction de contrôle à priori est

très étroitement liée à la fonction de simulation,

qui constitue aujourd'hui l'une des fonctions essentielle de la budgétisation.

b. Le contrôle pendant l'action ou

contrôle concomitant

Il s'agit d'un contrôle opérationnel qui consiste

à fournir les informations nécessaires de manière quasi

permanente pour conduire les actions jusqu'à leur terme. S'appuyant sur

les réalisations concrètes, ce type de contrôle doit

être placé au niveau même des opérations

c'est-à-dire :

- proche du terrain ;

- limité à l'action en court ;

- continu.

c. Contrôle après action ou

contrôle à posteriori

Ce contrôle intervient à la fin de

l'exécution budgétaire, il consiste essentiellement en une mesure

des résultats et donc en une évaluation des performances en

s'appuyant sur deux types d'informations :

- des informations systématiques : qui permettent

de comparer la situation finale (réalisation) à celle qui

était attendue (prévisions) ;

- des informations potentielles ou conjoncturelles : qui

font ressortir des évènements imprévus, leurs causes et

leurs conséquences dans les écarts constatés.

Ce contrôle est tout aussi essentiel que les

précédents dans la mesure où il constitue une phase

d'analyse et de réflexion qui permet notamment de :

- fournir, aux responsables des unités de gestions, les

éléments du compte rendu de gestion qu'ils doivent établir

à l'intention de l'autorité dont ils ont reçu

délégation ;

- mettre à jour les normes techniques et

économiques ;

- d'améliorer la fiabilité supérieure de

corriger les grandes orientations de gestion.

II.2.1.6 Conditions d'efficacité du

contrôle budgétaire

Trois conditions s'imposent :

a) La continuité du contrôle

Alors que la fonction de programmation et planification est

discontinue, la fonction de contrôle s'exerce de manière continue,

il est donc important que le système de contrôle soit constamment

en alerte.

b. La rapidité d'obtention des

résultats

Le contrôle permet :

- la recherche de la cause de l'écart ;

- l'action corrective

c. La saisie des informations au niveau des centres de

responsabilités

Cette condition implique que les consommations soit

localisées et valorisées aux niveaux des différents

centres de responsabilités.

Ceci implique le rapprochement entre les valeurs

budgétaires et les réalisations. De façon pratique il faut

que le nombre des rubriques budgétaires soit plus réduit et

limité aux facteurs de gestion essentiels, pour mesurer leurs

performances et conduire l'action, que celui des rubriques comptables de la

comptabilité analytique d'exploitation.

II.2.1.7 Techniques du contrôle

budgétaire

a) La technique du budget initial

Le budget initial est un budget statique en ce sens qu'il a

été construit sur base d'une seule hypothèse des ventes et

de production. La confrontation des réalisations avec le budget initial

permet de vérifier si les objectifs d'activités ont

été atteints. Ce type de contrôle est un contrôle

d'efficacité. Cette comparaison n'apporte aucune information pertinente

sur le rendement des facteurs de gestion mesuré sous forme de rapport

entre le coût des facteurs et le volume d'activités de production

ou des ventes. Donc elle ne permet pas le contrôle d'efficience.

b) La technique du budget flexible (budget

adapté)

Il s'agit en réalité de simuler, à

posteriori, le fonctionnement normal de l'entreprise ou d'une partie de

l'entreprise Direction, département, service ou atelier, une base de son

activité réelle.

En d'autres termes, le budget révisé ou

adapté est celui reconstruit après :

- sur base de l'activité réelle

- en conservant comme moyen de chiffrage, les normes

techniques ainsi que les standards sur lesquels était fondé le

budget initial.

L'utilisation de la technique du budget flexible implique une

parfaite connaissance de la variation des coûts en fonction du volume

d'activité tant au niveau global de l'entreprise qu'au niveau des

centres donc d'effectuer le contrôle d'efficience. Elle repose en effet,

sur la distinction des coûts fixes et des coûts variables, on sait

que :

- les coûts variables encore appelés coûts

opérationnels ou coûts d'activités, évoluent en

fonction du niveau d'activités.

- les coûts fixes ou coûts de structures demeurent

constants et ne suivent pas l'évolution du niveau d'activités de

l'entreprise.

II.2.1.8 Modalités du contrôle

budgétaire : Analyses des écarts

En réalité les prévisions de ventes de

biens ou des services constituent, la plupart du temps, le point de

départ et la pierre angulaire de la construction budgétaire et

l'écart global entre le résultat réel et le

résultat prévu est égal à la somme

algébrique de deux écarts :

- écart entre marge réelle et marge

prévue, dit écart marge ;

- les écarts sur coûts.

Ces écarts se décomposent, à leur tour,

en une série de sous-écarts. D'une manière

générale, l'analyse des écarts s'articule autour des trois

étapes importantes ci-après :

§ constatation des écarts ;

§ ventilation des écarts ;

§ exploitation des écarts.

a) Constatation des écarts : qui

permet de contrôler la gestion en ce qu'elle :

- joue un rôle d'alerte ;

- déclanche l'analyse corrective de manière

à replacer l'entreprise sur le trajectoire conduisant aux objectifs.

L'écart peut mettre en évidence :

- l'amélioration des performances : écart

inférieur à zéro à écart favorable ;

- la détérioration des performances :

écart supérieur à zéro = écart

défavorable.

b) Ventilation des écarts : les

écarts ont pour objectifs de fournir aux responsables, une information

exploitable, donc sélective et significative.

c) exploitation des écarts :

détermination des causes des écarts.

D'où la nécessité de calculer les

écarts de deux manières :

- En valeur absolue : écart = Prévisions -

Réalisations

- En valeur relative ou en pourcentage :

Chapitre II. PRESENTATION

DE LA REGIDESON ET PROCESSUS DU CONTROLE DE GESTION

II.1 PRESENTATION DE LA

REGIDESO23(*)

II.1.1 Dénomination de l'institution

L'entreprise est dénommée Régie de

Distribution d'Eau « REGIDESO » en sigle.

II.1.2

Adresse de l'entreprise

La Régie de Distribution est située à

Goma, avenue des Orchidées n° 7, Quartier les volcans, Commune de

Goma, à proximité du bureau de la représentation

provinciale de la commission électorale indépendante au

Nord-Kivu.

II.1.3

Statut juridique

La Régie de Distribution d'eau est régie par

l'ordonnance loi n° 68116 du 23 mars 1968 à la commissiera :

une société belge privée.

La REGIDESO est une entreprise paraétatique de la RDC.

Au Nord-Kivu, elle s'étend sur une exploitation répartie en 4

centres qui sont : Walikale, Goma, Beni et Butembo. La REGIDESO fonctionne

suivant ses statuts et ses cahiers de charge.

II.1.4

Objectifs de l'institution

En dehors de l'objectif global, qui est la production et la

commercialisation de l'eau potable sur l'ensemble du territoire national, la

REGIDESO a d'autres objectifs :

- objectif social ;

- objectif commercial.

II.1.4.1 Objectif

social

L'institution vise à fournir l'eau potable dans les

milieux ruraux et urbains en vue d'améliorer les conditions de vie,

voilà pourquoi elle est obligée de construire des centres

d'approvisionnement d'eau potable.

II.1.4.2 Objectif

commercial

L'eau produite est loin d'être un bien libre, c'est

ainsi que sa distribution exige de gros moyens, pour ce faire, elle vend alors

ses produits aux abonnés du fait que ses gestionnaires se voient dans

l'obligation de rassembler les recettes de la production afin

d'améliorer la qualité et la compression des coûts.

II.1.5

Historique

Sous le décret loi du 28 mai 1933, naquit la REGIDESO

à l'époque coloniale ayant comme but ultime d'améliorer

les conditions de vie de la population et de son approvisionnement en eau

potable ; ceci dans le souci de faire accroître l'économie du

pays dont le siège social est à Bruxelles avec 39 stations dans

l'ensemble du pays.

Voulant reprendre l'entreprise sous l'ordonnance loi n°

66/460 du 25 août 1966, l'Etat congolais reprendra sa mission, il fera

alors appel en 1968 par l'ordonnance loi n° 68/6 du 29 mars 1968 à

la commissiera, une société belge privée en vue de venir

en rencaisse de la REGIDESO, victime du chaos socio-économique dû

à la mauvaise politique de la gestion des ressources publiques.

Le contrat de la COMMINIERE fut résilié par

l'Etat zaïrois le 20/01/1971 sous la houlette des gestionnaires nationaux.

Ses dispositions générales de la loi cadre n° 78-002 Portant

disposition applicable aux entreprises publiques et par les ordonnances

particulières n° 77-019 et 78-197 portant respectivement sur le

cahier de charge et ses statuts.

C'est ainsi que cette entreprise a acquis une

personnalité juridique à caractère technique, industriel

et commercial soumis au contrôle de l'institution de gestion de

contrôle du portefeuille (IGP) et sous la tutelle du ministère de

l'énergie.

En 1979, la REGIDESO cédera le secteur

d'électricité à la Société Nationale

d'Electricité « SNEL » pour ne conserver que celui

de la distribution d'eau par la lettre du Président

délégué général PDG/ATTT/N.N du 24 juin 1979

jusqu'à nos jours. Dix ans plus tard, la REGIDESO totalisera 72 centres

d'exploitation bases en 11 directions provinciales dont chacune avait pour

siège social le chef-lieu d'une province. En ce qui concerne la province

du Nord-Kivu, elle fut créée par l'accord du PDG avec le

découpage de l'ancien Kivu en trois provinces dont le Maniema, le Sud et

le Nord-Kivu.

Ainsi, le Nord-Kivu avait les sorts de 1978 à

1989 :

- la rétrocession de la situation de Beni en

1974 ;

- l'inauguration de la station de Beni ;

- la préparation des études de formation pour

les travaux d'extension à Goma et à Butembo en 1987 ;

- le lancement des travaux à Walikale en 1985.

II.1.6

Organisation et fonctionnement

II.1.6.1 Organigramme

C'est une présentation schématique de la

structure d'une entreprise, montrant la succession hiérarchique, des

chefs aux subordonnés, tout en dégageant les tâches de

chacun. Ainsi comme suit nous avons l'organigramme de la REGIDESO :

ORGANIGRAMME DE LA DIRECTION PROVINCIALE DU

NORD-KIVU (SIEGE DE GOMA)

DIRECTION PROVINCIALE

SERVICE CONTROLE DE GESTION

SECRETARIAT DE DIRECTION

AUDIT COMMERCIAL

DIVISION UNIQUE

SERVICE PRODUCTION

SERVICE RESEAU

SERVICE COMMERCIAL

SERVICE COMPTABLE ET FINANCIER

CENTRE DE BENI

CENTRE DE WALIKALE

CENTRE DE BUTEMBO

* Budget

Contrôle de gestation

SERVICE DES RESSOURCES HUMAINES

* Production Maintenance Facturation

Comptabilité siège Administration du

* Analyse et qualité de l'eau Magasin

Réclamation Comptabilité générale

personnel

* Maintenance Logistique Chiffre d'affaires CAE

Paie

* Services généraux Comptabilité

Sociale/ Protocole

abonnés Médicale

Instances officielles

Recouvrement

PVR

Agences

Source : Service des ressources

humaine/REGIDESO-Goma

II.1.6.2 Fonctionnement

L'organisation est l'action d'organiser. Organiser c'est

mettre, établir la structure d'organisation, de limiter les relations,

créer les descriptions des postes et établir les qualifications

entre ces derniers.

En d'autres termes, organiser c'est créer des relations

efficace entre personnes de telle sorte qu'elles puissent travailler ensemble

avec efficience et tirer satisfaction personnelle des diverses tâches

qu'elles accomplissent dans un environnement donné et dans le but

d'atteindre une certaine fin (objectif). Ainsi, organiser c'est essentiellement

spécialiser, coordonner et motiver.

Ainsi, la Régie de Distribution d'eau potable

s'organise de la manière suivante :

- le Directeur Provincial : Il est le

responsable des stations placées sous son autorité et de la

gestion des services communs. Il doit donc organiser, conduire, gérer,

contrôler, surveiller et coordonner les tâches et la bonne marche

de la direction, des services, des sections, des agences et cellules ou bureaux

auxiliaires ainsi que tous les centres d'exploitation de sa province. Ainsi, le

Directeur Provincial c'est l'organe de supervision et de contrôle au

niveau provincial. En cas d'indisponibilité, son intérim est

assumé par le chef de division.

- le Secrétariat de direction :

s'occupe de la correspondance, de saisie, de l'expédition de courriers.

Il veille aussi à l'entretien et à l'utilisation des machines de

bureau.

- le service de contrôle de

gestion : Il a pour mission de s'assurer des systèmes et

des procédures de contrôle de gestion dans le centre et le

siège de Goma. Il mène des actions afin de prévenir des

fraudes, il veille ensuite à l'exploitation du budget de

trésorerie et au contrôle de leur exécution par des

services intéressés. Il doit participer aux opérations de

clôture de chaque exercice et doit suggérer au directeur

provincial des solutions pour une bonne marche des services.

- le service comptable et financier : Il

veille à la bonne tenue des documents comptables et financiers et

à leurs réceptions dans le délai réglementaire.

Il doit aussi tenir, préciser et suivre par la

direction provinciale les précisions de trésorerie, les

prévisions budgétaires d'exploitation, d'investissement et de

trésorerie.

- le service de ressources humaines : Il

a pour mission de gérer et de planifier les relations humaines,

administrer le personnel, développer les relations humaines,

intégrer le personnel dans les structures et d'élaborer des

outils de gestion et d'administration du personnel.

- le service réseau : Il s'occupe

de la gestion et de la maintenance, c'est-à-dire de la distribution

d'eau potable aux abonnés de la REGIDESO. IL contrôle le

matériel de distribution d'eau.

- le service commercial : Il s'occupe de

la facturation des abonnés, des réclamations des abonnés,

du chiffre d'affaires et des réclamations des quantités d'eau

à donner aux abonnés.

- le service de production : Il s'occupe

des usines et leurs maintenances de la quantité d'eau à fournir

et de la surveillance de l'usine.

II.1.7

Ressource de l'institution

II.1.7.1 Ressources humaines

- la REGIDESO compte au niveau de la ville de Goma 25 agents

d'exécution, 9 à Beni, 7 à Butembo et 2 à

Walikale ;

- 21 agents de maîtrise à Goma, 2 à

Butembo, 1 à Beni et 1 à Walikale ;

- 37 cadres à Goma, 6 à Beni, 8 à Butembo

et 1 à Walikale ;

- 3 pour le cadre de direction à Goma, 1 à Beni,

1 à Butembo et 0 à Walikale ;

II.1.7.2 Resources

matérielles

- la REGIDESO Goma compte :

- l'habitation du directeur provincial ;

- deux maisons d'habitation au quartier office ;

- un grand bureau provincial ;

- deux véhicules en bon état et 1 en panne.

II.1.7.3 Ressources

financières

La REGIDESO tire ses ressources à partir de ses

abonnés. Cette entreprise a aussi quelques bailleurs de fonds. Compte

tenu de son organisation, c'est une entreprise à caractère

industriel, commercial et technique.

Source : service de contrôle de

gestion

II.1.8

Réalisation

La REGIDESO a son actif :

- station SOTRAKI qu'elle a construite à

Kyeshero ;

- deux réservoirs à Nyabushongo ;

- la conduite qui alimente la station de captage et la station

relais, etc.

II.1.9

Projets d'avenir

La REGIDESO compte :

- réhabiliter le réseau ;

- servir toute la population de la ville de Goma en eau

potable ;

- améliorer les conditions de vie des travailleurs de

la REGIDESO.

II.1.10 Difficultés de l'entreprise

Comme dans toute organisation, jamais on ne manque des

difficultés qui peuvent empêcher l'institution d'atteindre ses

objectifs :

- la consommation d'eau sans payement de factures par les

abonnés;

- la deterioration de machines ;

- le non payement des salaires des agents ;

- le manque de matériel adéquat de

travail ;

- l'incapacité de la SNEL de fournir

l'électricité, la conséquence est la coupure

d'eau ;

- manque de transport du personnel de la REGIDESO, etc.

II.2 PROCEDURE DE CONTROLE

DE GESTION24(*)

II.2.1 Rôle du

contrôle de gestion

Le rôle de contrôleurs de gestion consiste

à :

- participer à la fixation des objectifs de la

Direction ;

- vérifier à tout moment, que les efforts de

chaque entité concourt vers la réalisation de ces

objectifs ;

- mésurer les résultats réels et les

comparer aux objectif ;

- identifier et analyser les causes des

écarts ;

- proposer les actions correctives.

II.2.2 Au niveau des

entités opérationnelles

II.2.2.1 Contrôle des indicateurs de gestion

A. Domaine administratif et financier

a. Réception des documents

Les documents ci-après sont attendus des services

comptable et financier, ressources humaines, dans cinq jours qui suivent la

clôture du mois. IL s'agit de :

- état de réalisation de trésorerie du

mois ;

- rapport de gestion des ressources humaines.

b. Travail à faire

- l'état de réalisation de

trésorerie

· veiller à la conformité de

présentation des documents de gestion ;

· procéder à la vérification

arithmétique des recettes, dépenses et du solde ;

· rapprocher les différents soldes des comptes des

dépenses avec ventilation des décaissements ;

· examiner les dépenses au niveau de chaque compte

et valider les soldes avec les pièces justificatives ;

· retracer les recettes selon leurs différences

sources et rapprocher aux pièces justificatives ;

· relever les écarts, erreurs ou omissions et les

corriger.

- Pour le rapport de gestion des ressources

humaines

· relever les informations sur les effectifs, les

arriérés des salaires, les congés, la formation. (nombre

de session organisée, nombre agents formés;

· rapprocher les informations du mois avec m-1 et

dégager les écarts ;

· analyser les écarts, obtenir les justifications

et éventuellement les corriger.

B. Domaine commercial

a. réception des documents

Obtenir de la Direction commerciale, le rapport mensuel de

facturation qui comprend :

· le tableau de l'évaluation de la facturation des

ventes consolidées par DCK et DP et détaillées par Secteur

et Agence ;

· le tableau d'analyse de facturation ;

· les relevés de non-valeurs et factures

mensuelles traitées ;

· procès verbal de l'évaluation des

résultats de recouvrement et le tableau synthèses des

recettes.

b. Travail à faire

- Facturation par lot :

· veiller à la conformité de

présentation des documents ;

· procéder au rapprochement des informations

contenues dans le tableau de réparation des ventes par secteur et agence

avec celles du tableau de répartition des ventes consolidées de

la Direction ;

· rapprocher les informations contenues dans le tableau

de répartition des ventes consolidées de la Direction avec le

tableau de l'évolution de la facturation ;

· dégager les écarts mensuels et les

corriger ;

· analyser l'évolution des différents

paramètres de gestion commerciales ; points des ventes à

récupérer, point de vente en service, point de vente totale,

vente en quantité, vente en valeur sur au moins quatre mois ;

· obtenir des justifications en cas d'évolution

anormale de ces paramètres ;

· vérifier que tous les nouveaux raccordements ont

des dossiers en bonne et due forme ;

· s'assurer que tous ces raccordements ont

été facturés dans le mois.

- non valeurs et factures mensuelles

· obtenir et examiner les motifs ayant abouti aux non

valeurs et des factures mensuelles ;

· relever les anomalies éventuelles ;

· proposer des mesures correctives ;

· procéder à la consolidation de la

facturation par lot de non valeurs et des factures mensuelles en vue de

dégager les ventes du mois ;

· vérifier si les non valeurs ont obtenu l'aval de

la hiérarchie locale.

c. Recouvrement

· procéder au rapprochement des documents du

Procès verbal de l'évaluation résultats de recouvrement et

le tableau synthèse des recettes ;

· retracer les recettes aux bordereaux des encaissements

et aux notes de crédit ;

· dégager les écarts éventuels et

obtenir leurs justifications ;

· comparer les réalisations aux prévisions

et analyser les écarts constatés.

C. Domaine technique et logistique

a. Réception des documents

Obtenir de la Direction Technique, des services

d'exploitation et technique, le rapport mensuel d'exploitation technique.

b. Travail à faire

· confronter les données du rapport mensuel

synthèse d'exploitation, de maintenance et laboratoire avec celles

contenues dans les supports tenus par les différents services

techniques ;

· en cas d'écarts, les faire corriger ;

· extraire du rapport mensuel éventuellement

corrigé, les indicateurs de gestion technique sur :

§ desserte :

o livraison au réseau ;

o ventes ;

o rendement réseau ;

o équipements électroniques par

entité ;

o pression moyenne ;

o heures machines ;

o taux de conformité ;

o taux de disponibilité et taux réserve des

GMP.

§ maintenance de GMP (usines et stations) :

o entretiens préventifs ;

o entretiens curatifs des équipements.

§ Maintenance du réseau :

o fuites d'eau ;

o manque d'eau ;

o pose des raccordements ;

o fraudes d'eau ;

o entretiens des chambres de vannes,

o mouvements compteurs ;

o entretiens décanteurs.

§ consommation produits chimiques :

o sulfates d'alumine ;

o chaux hydratée ;

o hypochlorite de calcium ;

o chlorure de sodium ;

o praëstol

§ appui Logistique

o activités de services

généraux ;

o achat locaux ;

o magasin ;

o sécurité ;

· s'assurer de l'exécution effective des travaux

effectués sur terrain ;

· obtenir des justifications pour les résultats

inférieurs aux normes ;

· proposer éventuellement des mesures

correctives.

II.2.2.2 Elaboration des tableaux de bord de

l'Administrateur délégué Général et du

Comite de Gestion

Les étapes de travail ci-haut décrites,

constituent les étapes préparatoires qui permettent aux

contrôleurs de gestion d'élaborer le tableau de bord de

l'Administrateur Délégué Général et du

comité de gestion.

Les surveillances et le contrôle doivent donc porter

sur la réalisation des objectifs ainsi que sur les situations de la

trésorerie.

II.2.2.3 Contrôle des budgets

a. Contrôle à priori du plan de

trésorerie

- tenir une fiche par article budgétaire tant en

produits qu'en charge et pertes diverses ;

- compléter les fiches aux jours les jours avec les

renseignements de la période. Sur chaque fiche, les montants seront

cumulés fin du mois et reporté au mois suivant ;

- la tenue des fiches sera assurée par l'agent ayant en

charge le contrôle budgétaire ou tout autre agent chargé du

contrôle de gestion ;

- à chaque décision d'achat ou des

dépenses, un total intérimaire sera arrêté et

comparé au crédit encore disponible afin de savoir si, en

exécutant la dépense, il y aura un dépassement ou

pas ;

- au regard de ces recommandations, le service du

contrôle de gestion devra émettre des avis budgétaires

(favorables ou défavorables) pour toutes dépenses à

engager ;

- l'avis budgétaire sera issu du contrôle de

conformité de la proposition de l'engagement financier au plan de

trésorerie de manière à s'assurer que :

§ l'engagement financier est chiffré ;

§ l'engagement financier est prévu au budget ou au

plan de trésorerie mensuel ;

§ le montant de l'engagement financier est compatible

avec le montant de trésorerie mensuel ;

§ l'engagement cadre avec l'exercice

budgétaire ;

§ le solde de l'engagement budgété couvre

le montant de l'engagement proposé ;

§ s'assurer que toutes les dépenses

engagées sont couvertes par les avis budgétaires et les cas

échéant relever les irrégularités dans un rapport

circonstancié.

b. Evaluation des budgets

A la fin de chaque mois, les réalisations par article

budgétaire seront totalisées et évaluées de

manière à permettre une comparaison avec les prévisions.

Les écarts qui s'en dégageront, seront interprétés

et justifiés.

- Pour les produits et profits :

§ Tout écart négatif est

considéré comme une contre performance à justifier

(réalisations - prévisions) ;

§ Tout écart positif est jugé comme une

performance (réalisations - prévisions).

- Pour les charges et pertes

diverses :

§ tout écart négatif constitue un

dépassement à justifier (prévisions -

réalisations) ;

§ tout écart positif constitue une performance

dans la mesure où cela représente une économie

justifiée et non une dépense prévue non

exécutée, à commenter (prévisions -

réalisations).

Le contrôleur de gestion, après analyse critique

des écarts et des justifications avancées par les gestionnaires,

apprécie les mesures de redressement qui s'imposent après

discussions avec les responsables concernés.

Il adresse à la Direction de Contrôle de Gestion

(au niveau national) un rapport contenant les états financiers

d'exécution des budgets des mois concernés ainsi qu'une

synthèse sur les écarts constatés et les actions

correctives à entreprendre en tenant compte du reste à faire et

du temps et moyens encore disponibles.

II.2.2.4 Autres aspects de contrôle

En plus des activités de contrôle

décrites ci-haut, le contrôleur de gestion est autorisé

à prendre d'autres initiatives de contrôle dans les domaines

financier, comptable, commercial, de gestion du personnel et gestion des

réseaux suivant les procédures de contrôle en vigueur. Une

note d'observation sera adressée au Directeur commercial de

contrôle de Gestion de Kinshasa et Directeur Provincial ou au service

concerné avec copie réservée à la direction de

Contrôle de Gestion, Organisation et Stratégies.

II.2.2.5 Transmission des documents à la

Direction Générale

Les documents ci-après devront être

élaborés et transmis à la DCGOS :

- le tableau de bord de l'Administrateur

Délégué Général : début de la

semaine ;

- le tableau de bord du Comité de Gestion et plan

d'entreprise : 25 du mois m+1 ;

- l'état d'exécution budgétaire : 25

du mois m+1 ;

- les autres documents de gestion.

II.2.3 Au niveau de la

Direction Générale

II.2.3.1 Evaluation des objectifs des entités

opérationnelles

a. Réception des documents

La Direction de Contrôle de Gestion, Organisation et

Stratégie reçoit les documents suivants des entités

décentralisées :

- le tableau de bord du Comité de Gestion et le plan

d'entreprise : 25 du mois m+1 ;

- le copie tableau de bord de l'Administrateur

Délégué Général :

hebdomadaire ;

- l'état d'exécution budgétaire : 25

du mois m+1 ;

- les autres documents de gestion, notamment :

· le rapport d'activités entités

opérationnelles ;

· le rapport mensuels du directeur Provincial et

DCK ;

· les procès-verbaux des comités de

Direction des entités opérationnelles ;

· les procès-verbaux d'évaluation de

recouvrement mensuel ;

· les rapports des faits saillants ;

· le rapport de récupération PVR ;

· le diverses correspondances avec les entités

fonctionnelles, opérationnelles et autres, ministère et

extérieur,...) ;

· les procès-verbaux autres réunions DP et

DCK ;

· les divers documents, rapports commerciaux,

financiers,...

b. travail à faire

- pour le tableau de bord et plan

d'entreprise

· vérifier que leurs présentations sont

conformes aux modèles en annexe ;

· tenir un tableau de réception des

documents ;

· s'assurer que les informations transcrites dans la

colonne prévision ou objectifs correspondent pour chaque indicateur

à l'objectifs fixé dans le budget et dans le rapport

AGCDR ;

· comparer les réalisations aux prévisions

et analyser les écarts qui en découlent ;

· exploiter les justifications données par les

Directions concernées et faire rapport au Comité de gestion.

- pour les autres documents

· tenir un tableau de réception des

documents ;

· faire une analyse concise de ceux-ci et transmettre les

appréhensions y découlant à la hiérarchie.

II.2.3.2 Evaluation des objectifs d'appui des

entités fonctionnelles

a. réception des documents

Recevoir des directions fonctionnelles au plus tard le 5 du

mois m+1 :

· l'évaluation des tableaux de bord. Cette

évaluation doit être accompagnée des commentaires

consis ;

· les rapports d'activités entités

fonctionnelles.

b. Travail à faire

- s'assurer de la véracité des informations

contenues dans le tableau de bord et planes d'entreprise en les rapprochant

avec celles des supports tenus par les Directions concernées ;

- en cas d'écarts, les faire corriger ;

- donner le niveau atteint par les entités dans la

réalisation des objectifs ;

- transmettre le rapport synthèse sur le niveau

atteint aux membres du comité de Gestion ;

- attirer l'attention de la Direction concernée en cas

de :

· la non réalisation à

l'échéance des objectifs ;

· transmission tardive ou pas de tableau de bord ou plan

d'entreprise ;

· présentation non conforme de

l'évaluation.

II.2.3.3 Contrôle à posteriori des budgets

(exploitation, investissement et trésorerie)

a. Réception des documents

Obtenir de la Direction Générale et des

entités décentralisées, les états

d'exécution budgétaire ;

b. travail à faire

- tenir un tableau de réception des états

d'exécution des budgets (par centre de responsabilité, date de

réception, observation) ;

- s'assurer de la présentation conforme des

documents ;

- s'assurer que les situations d'exécution

budgétaire sont établies dans le respect des

périodicités arrêtées : mensuelle,

trimestrielle, semestrielle et annuelle ;

- procéder à la vérification

arithmétique des budgets (vérifier l'exactitude des budgets

affichés par les centres aux prévisions reparties par

DG) ;

- comparer les réalisations aux budgets retenus afin de

dégager les écarts entre les prévisions et les

réalisations ;

- sélectionner les écarts significatifs et

obtenir les justifications ;

- proposer des actions correctives ;

- prendre des mesures correctives pour assurer les

redressements des dérapages éventuels ;

- faire appliquer les instructions en matière de rappel

sur les procédures d'engagements financiers et gestion

budgétaire ;

- consolider les états d'exécution

budgétaire des entités et faire rapport au Comité de

Gestion.

II.2.3.4 Banque de données statistiques

Les documents à exploiter sont : le tableau de

bord et le plan d'entreprise.

a. Travail à faire

Mettre à jour des données des principaux

indicateurs de performance et de gestion, notamment :

- le domaine commercial

· ventes en quantités (m3) ;

· ventes en valeur (FC) ;

· recettes abonnées privées (FC) ;

· taux de recouvrement ;

- le domaine d'exploitation

· livraison au réseau (m3) ;

· rendement réseau (%) ;

· consommations intérimaires (kgs, litres,

Kwh) ;

· nombre de raccordements

réalisés ;

· nombre de centres en activité ;

· capacité de production.

- le domaine de ressources humaines

· nombre d'agents effectifs ;

· nombre d'agents formés ;

· productivité ((m3/agent) ;

· productivité abonné/agent.

Diffuser périodiquement les statistiques sur les

indicateurs de gestion après l'approche du Comité de Gestion.

Chapitre III. ANALYSE DES

ECATRTS BUDGETAIRES DE TRESORERIE DE LA REGIDESO

Dans ce chapitre, il est question d'analyser

les écarts budgétaires de trésorerie de la REGIDESO,

Direction Provinciale du Nord-Kivu durant la période de 2006 à

2008.

Avant cette analyse, nous avons d'abord

présenté la contribution de chaque rubrique dans les recettes et

les dépenses pendant, notre période d'étude.

III.1 ENCASSEMENTS

III.1.1 Prévisions

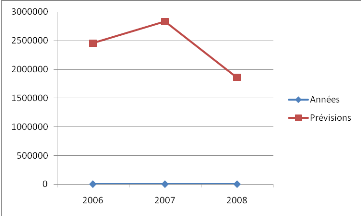

Tableau n°1 : Prévisions des

encaissements de la REGIDESO exprimées en USD de 2006 à

2008

|

LIBELLES

|

ANNEES

|

TOTAL

|

%

|

|

2006

|

2007

|

2008

|

|

Disponible début période

|

133

|

1 564,00

|

1 500,00

|

3 197,00

|

0,04%

|

|

Recettes abonnées

|

2 378 077,00

|

2 732 709,00

|

1 768 692,00

|

6 879 478,00

|

96,26%

|

|

Recettes diverses

|

76 830,00

|

96 264,00

|

89 983,00

|

263 077,00

|

3,68%

|

|

Autres recettes

|

0

|

1 000,00

|

165

|

1 165,00

|

0,02%

|

|

TOTAL

|

2 455 040,00

|

2 831 537,00

|

1 860 340,00

|

7 146 917,00

|

100,00%

|

Source : Rapports annuels REGIDESO (2006,2007 et

2008)

Graphiquement, cette situation est représentée

comme suit :

Graphique n°1 :

Verticalement, la lecture de ce tableau n°1 dégage

la variation annuelle des prévisions des encaissements. Cette variation

est décroissante au cours de notre période d'étude. Une

baisse des prévisions est constatée en 2008. Cette

dernière peut être expliquée par une sous-estimation des

prévisions. En 2007, il y a une hausse des encaissements, elle peut

être due en fonction des recettes réalisées en 2006.

Horizontalement, la lecture du même tableau nous donne,

la contribution de chaque rubrique dans le montant total de prévision.

Comme on peut aisément le constater, dans le montant total de

prévision des encaissements, soit 7 146 917,00 ou 100%, les recettes des

abonnés ont été prévues à 96,26%, les

recettes diverses à 3,68%, le disponible début période

à 0,04% et les autres recettes à 0,02%.

Tableau n°2 : Prévisions des

encaissements de la REGIDESO en pourcentage

|

LIBELLE

|

ANNEES

|

|

2006

|

2007

|

2008

|

|

Disponible début période

|

0,01%

|

0,06%

|

0,08%

|

|

Recettes abonnées

|

96,87%

|

96,51%

|

95,07%

|

|

Recettes diverses

|

3,13%

|

3,40%

|

4,84%

|

|

Autres recettes

|

0,00%

|

0,04%

|

0,01%

|

Source : confectionné par nous-même

à partir du tableau n°1

Il ressort des données contenues dans

ce tableau n°2, une variation en pourcentage de prévision des

encaissements de chaque rubrique.

III.1.2 Réalisations

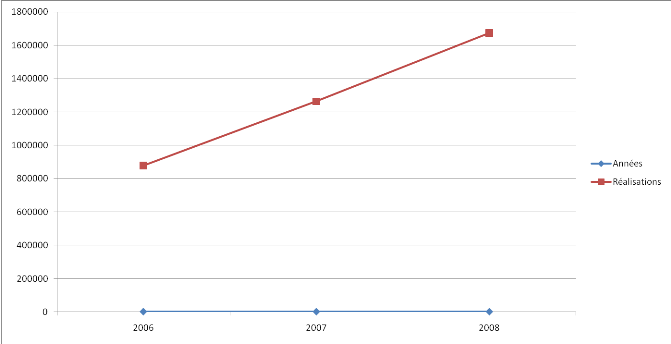

Tableau n°3 : Réalisations des

encaissements de la REGIDESO exprimées en USD de 2006 à

2008

|

LIBELLES

|

ANNEES

|

TOTAL

|

%

|

|

2006

|

2007

|

2008

|

|

Disponible début période

|

6347,66

|

1 480,93

|

5 641,43

|

13 470,02

|

0,35%

|

|

Recettes abonnées

|

784043,64

|

1 158 989,29

|

42 429,90

|

1 985 462,83

|

52,03%

|

|

Recettes diverses

|

74668,77

|

89 064,11

|

106 930,29

|

270 663,17

|

7,09%

|

|

Autres recettes

|

13733,27

|

13 499,78

|

13 076,77

|

40 309,82

|

1,06%

|

|

Ecart de conversion

|

|

422,07

|

3 149,00

|

3 571,07

|

0,09%

|

|

TOTAL

|

878 793,34

|

1 263 456,18

|

1 673 928,96

|

3 816 178,48

|

100,00%

|

Source : Rapports annuels REGIDESO (2006,2007 et

2008)

Graphiquement, cette situation est présentée

comme suit :

Graphique n°2 :

Il sied de remarquer de ce tableau n°3, une variation

des réalisations des encaissements d'une part et d'autre part la

contribution de chaque rubrique dans le montant des encaissements

réalisés.

Au cours de notre étude, les encaissements

réalisés par la REGIDESO varient entre 878 793,34 et 1 673

928,96. Cette variation est croissante. Il est à signaler que,

malgré la variation positive, la REGIDESO n'a été pas

performante c'est-à-dire, elle n'atteignait ni ne dépassait le

montant qu'elle se fixé. La contre-performance est expliquée par

l'absence d'une politique de recouvrement, manque d'eau dans plusieurs

quartiers, un portefeuille important d'impayés détenus par les

abonnés difficilement recouvrables jadis protégés par le

RCD.

En lisant horizontalement les données de ce tableau,

les réalisations par rubrique des encaissements ont été