§ 2- VALEUR DU CABINET

Dans cette sous-section, nous aborderons trois parties. Nous

présenterons en premier lieu, des concepts de base utilisés dans

l'évaluation du cabinet ; en deuxième lieu, les

différentes méthodes d'évaluation d'entreprise pour savoir

quelle méthode choisir et en troisième lieu, nous choisirons des

méthodes d'évaluation et de détermination de la valeur du

cabinet.

78

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

1. Les concepts de base utilisés dans

l'évaluation

Cette partie décrit les différents concepts de base

nécessaires pour évaluer les cabinets d'expertise ainsi que les

limites des méthodes classiques de valorisation.

1.1. Spécificité dans l'évaluation

des cabinets d'expertise comptable

L'évaluation des cabinets d'expertise comptable

diffère de l'évaluation des entreprises classiques :

· selon qu'il s'agit de la cession de droit de

présentation de clientèle ou de la cession de droits sociaux.

· la profession d'expertise comptable se

caractérise par l'étalement des travaux effectués tout au

long de l'exercice comptable créant ainsi un décalage de

facturation à prendre en compte lors de l'évaluation.

Les méthodes d'évaluation sont

différentes selon que le repreneur procède à l'achat d'un

droit de présentation ou de droits sociaux d'une société

d'expertise comptable.

En effet, dans le cas d'achat d'un droit de

présentation de clientèle, la rentabilité du portefeuille

client, sera prise en compte comme critère de référence

pour la détermination du prix de la cession. Par ailleurs, dans le cas

de cession de parts ou d'actions de sociétés d'expertise

comptable, la situation nette (actifs moins passifs) à la date de

cession sera également prise en compte comme critère de

référence.

La rentabilité, appartient généralement

à l'intervalle 25% à 50% du chiffre d'affaires47, et

est inversement proportionnelle à la taille du cabinet (il ne s'agit que

d'un facteur d'appréciation voire de comparaison).

Les spécificités propres à la profession

comptable : la profession d'expertise comptable engendre des encours

importants, des travaux facturés d'avance et un besoin en fonds de

roulement plus ou moins important qui varie selon la taille du cabinet.

L'avancement des travaux et les honoraires facturés

d'avance rendent la valorisation du chiffre d'affaires et des dossiers en cours

délicat à apprécier.

Par exemple, dans les missions récurrentes de

révision et d'audit des comptes (par la prise de connaissance du client

et par la revue du système de contrôle interne et du

système comptable), les travaux peuvent commencer avant la

négociation de la valeur

47 Groupe IFEC, Guide pratique... s'associer (2001),

page 53.

79

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

de la clientèle. Le décalage entre les travaux

réalisés et la facturation d'honoraires émise est ainsi

très important.

Il est évident que l'appréciation de ce

décalage entre la facturation et les travaux effectués est plus

facile pour le cédant que pour le repreneur, puisqu'il dispose de plus

d'informations en tant que membre interne et proche au cabinet. Toutefois,

à travers les diagnostics de la clientèle et des ressources

humaines préalablement effectués, le repreneur est en mesure de

pouvoir apprécier l'état d'avancement des travaux,

essentiellement pour les missions comptables récurrentes de

révision et d'établissement de comptes annuels. Un bilan

terminé ou une situation intermédiaire adressée au client

permettent ainsi de disposer de critères de référence

utiles.

Le repreneur doit tenir compte, lors de la

négociation, des honoraires facturés d'avance par le

cédant en les déduisant de la base de calcul du prix de cession.

En revanche, ce prix doit être augmenté du montant des honoraires

à facturer sur des travaux déjà réalisés par

le cédant avant la date effective de la cession, sur la base de

l'avancement matérialisé des dossiers.

Par ailleurs, ce décalage entre la facturation et les

travaux réalisés est facilement évalué et

calculé lors de la transmission par la cession de droits sociaux,

puisqu'il s'agit d'une société dont les états financiers,

à la date de la transmission, seront établis avec le respect de

la comptabilité d'engagement et le principe de l'indépendance des

exercices.

1.2. Les limites des méthodes classiques de

valorisation

Nous avons posé la question si pour

l'évaluation des cabinets d'expertise comptable, on peut utiliser les

méthodes usuelles d'évaluation, comme pour les entreprises

classiques.

80

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

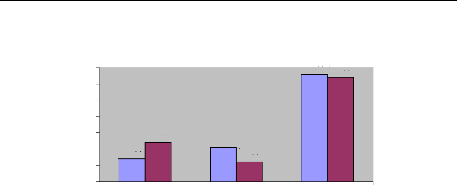

70%

60%

50%

40%

30%

20%

10%

0%

14%

24%

21%

12%

66%

64%

Non Oui Oui avec

adaptation suivant

les spécificités

des

cabinets

|

Experts comptables âgés de moins de 45 ans Experts

comptables âgés de 45 ans et plus

|

|

Plus que 64% des experts-comptables pensent qu'on peut

appliquer les méthodes classiques d'évaluation mais avec

adaptation suivant les spécificités des cabinets d'expertise

comptable.

L'évaluation de la clientèle des

experts-comptables échappe aux règles d'usage dans les

évaluations d'entreprises et doit prendre en compte les

particularités de la profession, telles que :

· L'importance du contrat de présentation dans la

négociation : quel que soit le mode d'évaluation retenu par les

deux parties, la valeur incorporelle du droit de présentation prime sur

tous les autres actifs du cabinet.

Les autres actifs, matériels et aménagements

divers, n'accordent au professionnel libéral qu'une faible valeur

ajoutée, néanmoins, si le cabinet envisage un investissement

important, dans le domaine de l'informatique par exemple, qui assurera la

pérennité des missions en cours, celui-ci entrerait bien dans la

négociation.

Le droit de présentation constitue donc

l'élément fondamental de la négociation du prix et des

conditions de la transmission du cabinet.

· Dans le cas où le vendeur ne souhaite pas

divulguer le détail de son portefeuille à un inconnu et ne donne

pas accès aux dossiers de travail, il devient impossible d'analyser la

nature des missions, des honoraires et la rentabilité des missions.

81

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Dans ce cas le repreneur sera dans l'obligation de faire des

prévisions de pourcentage du chiffre d'affaires pour la

détermination de la valeur du cabinet.

« Les tendances du marché depuis de nombreuses

années sont essentiellement axées sur un pourcentage du chiffre

d'affaires48». Cette méthode d'évaluation

s'impose au repreneur plutôt qu'au vendeur.

· La réalité des transactions entre

experts-comptables : loin de tout diagnostic et évaluation, la loi de

l'offre et de la demande s'impose au repreneur qui se voit opposé au

pouvoir de négociation quasi exclusif du vendeur49.

· Dans le cas de transmission des entreprises

classiques, la mission de diagnostic et d'évaluation de l'entreprise est

confiée à des professionnels, pour les cabinets d'expertise

comptable, c'est généralement l'expert-comptable (cédant

ou repreneur) lui-même qui s'en charge.

· Certaines missions d'expertise comptable risquent de

se perdre après la transmission, tel que les clients ayant des relations

d'intuitu personae avec le cédant. De même, les missions

d'expertise judiciaire accordées au nom de l'expert-comptable

cédant sont intransmissibles. Le repreneur doit tenir compte de la

diminution du chiffre d'affaires et du bénéfice suite à la

perte de ces missions.

· Le régime juridique et les règles de

déontologie, qui s'appliquent aux cabinets d'expertise comptable, sont

différents des règles applicables pour les autres professions

libérales et pour les autres entreprises d'une façon

générale. Il s'agit par exemple des règles

d'incompatibilité et les obligations de rotation des mandats de

commissariats aux comptes.

· La notion de bénéfice reconstitué

: contrairement à la loi de l'offre et de la demande, le pouvoir de

négociation de l'acquéreur doit reposer sur le calcul du

rendement possible du cabinet après le rachat. Ceci sera estimé

à partir du bénéfice moyen des trois dernières

années, dans lequel seront réintégrés les frais

généraux indirects et propres au cédant.

48 Ordre des experts comptable France. Base

d'évaluation d'entreprise, Chapitre 2.6 : Evaluation et cession de

clientèle dans la profession libérale : Exemple un cabinet

d'expertise comptable, paragraphe 2.6.2.3. Au site internet :

www.entrepriseevaluation.com

.

49 Ordre des experts comptable France. Base

d'évaluation d'entreprise, Chapitre 2.6 : Evaluation et cession de

clientèle dans la profession libérale : Exemple un cabinet

d'expertise comptable, paragraphe 2.6.2.3. Au site internet :

www.entrepriseevaluation.com

.

82

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

|