§ 2- LA REALISATION DU TRANSFERT

L'objet de la cession du cabinet d'expertise comptable est

constitué soit par le fonds du cabinet, soit par les parts sociales ou

les actions de sociétés.

1. Les scénarios possibles de la

transmission

Les modalités de transfert de cabinet d'expertise

comptable diffèrent selon qu'il s'agit d'un cabinet exerçant en

entreprise individuelle ou exerçant en société.

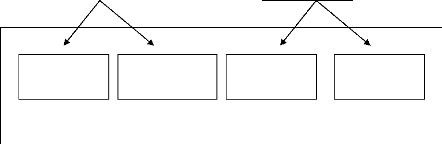

Les différentes techniques de la transmission peuvent se

présenter dans le schéma ci-dessous :

75 Aux termes de l'article 3 de la loi n° 88-108

du 18 août 1988, portant refonte de la législation relative

à la profession d'expertise comptable, « nul ne peut exercer la

profession d'expert-comptable s'il n'est pas inscrit au tableau de l'Ordre des

experts-comptables de la Tunisie ».

115

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Cession de cabinet

Clientèle de

cabinet individuel

Entrepreneur

individuel

(Cas 1) (Cas 2) (Cas 3) (Cas 4)

Société existante

ou à créer

Le repreneur

Personne

physique

Personne

morale

Cas 1 : l'expert-comptable repreneur exerçant

l'activité sous forme individuelle peut acquérir son outil

professionnel directement par l'acquisition du droit de présentation de

cabinet d'expertise comptable. Il peut également acquérir tout le

cabinet avec ses équipements et ses actifs.

Cas 2 : une société d'expertise comptable qui

existe déjà ou à créer peut acquérir le

droit de présentation de clientèle. L'opération peut

également consister en l'acquisition de tout le cabinet avec ses

équipements et ses actifs.

Cas 3 : l'expert-comptable repreneur peut acquérir

personnellement les droits sociaux représentatifs du droit de

présentation de clientèle.

Cas 4 : une société d'expertise comptable peut

acquérir une partie ou la totalité des droits sociaux de

l'entité cédée.

2. Les modalités de transfert en cas d'une

entreprise individuelle

Le fonds du cabinet est constitué par le droit de

présentation et les autres biens corporels et incorporels, par lesquels

le cabinet exerce son activité. La vente de cabinet exerçant en

entreprise individuelle suppose donc le choix entre la vente

séparée ou commune de l'ensemble des éléments

d'actif et de passif, affectés à son exploitation.

116

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Pour les modalités juridiques de transfert de cabinet

d'expertise comptable exerçant en entreprise individuelle, aucune

définition juridique n'a été donnée à

l'entreprise individuelle76.

La cession contractuelle de droit de présentation de

clientèle est normalement parfaite par le consentement des parties. Pour

assurer l'opposabilité aux tiers de cette cession, cette dernière

doit être formalisée par un acte ayant date

certaine.77

Par ailleurs, la vente des immeubles doit être faite par un

acte écrit ayant date certaine et enregistré à la recette

des finances78.

Le contrat de vente en bloc de tous les éléments

d'actif du cabinet doit montrer que les parties sont convenues de l'objet et du

prix et des autres clauses du contrat79.

|