2. Information des tiers et gestion des dossiers en

cours et des biens des clients

L'expert-comptable noue avec ses clients, une relation

essentiellement basée sur la confiance et soumise à une

déontologie. C'est pourquoi lorsqu'il décide de céder son

cabinet (cession de droit de présentation de clientèle ou de

parts sociales) à un confrère, il doit non seulement permettre

à son successeur de bénéficier de la transmission

effective de l'activité, mais également s'assurer du respect de

cette déontologie.

2.1. Information des tiers

L'expert-comptable, après avoir conclu l'acte de

cession et accompli toutes les formalités juridiques liées, doit

ensuite l'annoncer aux clients et à toute personne et organisme

concernés.

2.1.1. Information des clients :

Il doit tout d'abord aviser ses clients du changement, et ce,

avant qu'ils ne l'apprennent par des intermédiaires. L'information des

clients et des personnes concernées peut prendre un peu de temps. Ainsi

elle peut être effectuée directement par téléphone

comme il est possible de leur envoyer des lettres. De toutes les façons

il faut s'assurer que l'expert-comptable a bien informé tous les clients

et les personnes concernées au moment opportun. «Assurez-vous

d'être le premier à annoncer la nouvelle à vos

clients.»137.

Pour être accepté par les clients en tant que

nouvel expert-comptable, les deux parties de la transaction (repreneur et

cédant) doivent préparer un plan de retrait de l'expert-comptable

cédant après la transmission effective du cabinet.

137 CSOEC / commission des entreprises : La transmission de

cabinets d'expertise comptable page 71.

164

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

D'après l'analyse de l'enquête effectuée

auprès des experts comptable (annexe 1) le repreneur a besoin d'une

période allant de 6 à 18 mois pour maîtriser le cabinet

après la transmission effective du cabinet.

Il faut ainsi qu'une période de passation et

d'assistance soit prévue dès la négociation entre les deux

parties. La transmission du pouvoir et de la propriété du cabinet

peut être effectuée à la fin de la période de

passation. De même pour l'information des clients.

Cette modalité peut être d'une grande importance

pour la réussite de cette opération de transmission. Ceci est

confirmé par l'analyse de l'enquête effectuée auprès

des experts-comptables, les résultats de l'enquête se

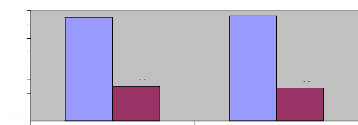

présentent ainsi :

75% 76%

80%

70%

60%

50%

40%

30%

20%

10%

0%

25%

24%

Experts comptables âgés de Experts comptables

âgés de 45 moins de 45 ans ans et plus

OUI NON

75% des experts-comptables interrogés pensent que

l'acceptation du nouvel acquéreur par les clients dépend du plan

de transmission.

· Modalités de l'information

L'expert-comptable doit prendre la peine de faire savoir cet

évènement exceptionnel dans l'histoire du cabinet car il s'agit

bien d'une information importante pour le public. Conformément à

la déontologie, la diffusion d'un tel évènement est

autorisée, quel que soit le moyen utilisé à cet effet,

à condition de ne pas présenter le caractère d'une action

commerciale.

165

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Toute forme de communication autre que la publicité et

le démarchage est autorisée138. Cette autorisation est

toutefois régie par certaines règles déontologiques. En

effet, le paragraphe 14.1. du code d'éthique de l'OECT ainsi que le

paragraphe 14.7. du code d'éthique de l'IFAC, dispose que la promotion

faite par les experts-comptables est autorisée à condition :

o Qu'elle ait pour objectif d'informer le public ou les

catégories de public

concernées sur des faits de manière non

fallacieuse, trompeuse ou erronée ;

o Qu'elle soit de bon goût ;

o Qu'elle soit professionnelle ;

o Qu'elle évite la répétition

fréquente du nom de l'expert-comptable libéral et sa promotion

personnelle excessive.

Sur la question concernant notamment s'il est possible de

faire la publication de la transmission de cabinet, la commission juridique de

l'OECT, regrette de ne pas donner suite à notre consultation qui ne

répond pas à des faits ou évènement

réalisés. (Voir annexe 2 : demande d'informations à

l'ordre des experts comptables).

· Présentation de l'expert-comptable

repreneur aux clients

L'expert-comptable repreneur doit prendre des rendez-vous

avec les clients afin de leur expliquer et annoncer directement la transmission

du cabinet. Ces rendez-vous permettent aussi de faire la présentation du

repreneur devant les clients.

« Vous devriez consacrer en moyenne entre deux à

trois heures par client à la présentation de votre successeur,

une fois l'accord conclu »139.

L'expert-comptable doit passer en revue tous les clients, afin

qu'il puisse acquérir une connaissance complète de chaque

client.

S'il est impossible de localiser un client, un avis écrit

(avis d'information et de présentation) devrait être

signifié à la dernière adresse connue du client en

indiquant :

· qu'il s'apprête à prendre la retraite ;

· que Monsieur X, l'expert-comptable, a reçu ou

recevra la mission ;

· que le collaborateur Monsieur Y, réviseur

comptable, va continuer la mission.

138 Ramzi Borgi, mémoire d'expertise comptable, Les

compétences nécessaires pour la réussite dans l'exercice

libéral de la profession d'expert-comptable, Juin 2007, page 37 :

Conformément au principe général du droit stipulant que

« tout ce qui n'est pas interdit est permis ».

139 CSOEC / commission des entreprises : La transmission de

cabinets d'expertise comptable page 72.

166

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

2.1.2. Entretien avec le personnel du cabinet

Outre l'information des clients, l'expert-comptable doit veiller

à informer le personnel des modifications organisationnelles du cabinet

à faire.

Le repreneur, éventuellement avec la présence

de l'expert-comptable cédant, peut effectuer des entretiens individuels

ou collectifs avec le personnel du cabinet pour présenter

l'opération de cession à réaliser, mais aussi

présenter les changements organisationnels à adopter par le

repreneur (telles que les nouvelles méthodes de revue des dossiers, de

planification, time sheet ...)

2.2. Gestion des dossiers en cours et conservation des

biens des clients

Les experts-comptables qui transmettent leurs cabinets

doivent prévoir une gestion appropriée des missions en cours, des

biens des clients et de l'entreposage des dossiers, des registres et tous les

documents ayant trait au personnel et au cabinet.

· Les engagements en cours

L'expert-comptable cédant doit répondre aux

engagements qu'il a pris. Ainsi en cas de transfert d'une mission dans le cadre

de la transmission du cabinet, l'expertcomptable doit veiller à ce que

le repreneur réalise cette mission suivant l'engagement qu'il a pris.

Selon l'article 210.9 du code de déontologie des

professionnels comptables140 « Lorsqu'un professionnel

comptable exerçant en cabinet a l'intention de recourir aux conseils ou

aux travaux d'un expert, il doit évaluer si ce recours est

justifié. Il doit tenir compte de facteurs tels que la

réputation, l'expertise, les ressources disponibles et les normes

professionnelles et éthiques applicables. De telles informations peuvent

être obtenues à partir de précédentes collaborations

avec cet expert ou de la consultation de tiers ».

Avant de procéder au transfert des missions en cours, le

cédant doit :

· Honorer ses engagements ;

· Obtenir un engagement écrit du repreneur à

répondre aux engagements en cours ;

· Remettre aux clients un avis écrit pour veiller

à ce que les dispositions de l'engagement restent valables.

140 Code de déontologie de l'IFAC adopté par

l'ordre des experts-comptables de la Tunisie

167

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

· Les dossiers clos des clients

Lors de la transmission du cabinet, l'expert-comptable doit

préparer des procédures à suivre pour la gestion des

dossiers clos.

Si le repreneur choisit de se départir des dossiers de

ses clients, il doit s'assurer de préserver la confidentialité

des renseignements qu'ils contiennent au cours du processus de destruction ou

d'élimination.

2.3 Remise des dossiers au repreneur

L'expert-comptable doit remettre au repreneur tous les

documents pouvant être utile pour la continuité des missions. Il

s'agit notamment des dossiers en cours et du registre des diligences.

Pour les dossiers des clients : il s'agit des dossiers en

cours ainsi que les dossiers clos avant dix ans. Pour les dossiers clos

après dix ans l'expert-comptable peut remettre la garde de ces dossiers

au repreneur à des fins d'entreposage en lieu sûr.

Pour le registre des diligences : Aux termes de l'article 20

de la loi 88-108 du 18 août 1988, portant refonte de la

législation relative à la profession d'expert-comptable, le

commissaire aux comptes doit tenir un registre de ses diligences

professionnelles. Il porte sur ce registre, pour chacune des

sociétés dont il assure le contrôle, les indications de

nature à permettre le contrôle ultérieur des travaux

accomplis par lui. Ce registre doit être conservé pendant dix ans,

même après la cessation de fonctions. Après la transmission

du cabinet, le repreneur doit en assurer la bonne tenue de ce registre.

168

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

|