2. Les contraintes et les obstacles à la

transmission

Il est vrai que les opérations de transmission de

cabinets sont une réponse aux choix stratégiques pris par le

cédant et le repreneur et à l'évolution du marché

d'expertise comptable.

Pourtant, à court terme, ces opérations de

transmission peuvent entraîner trois effets majeurs :

· La perte éventuelle d'un client : comme nous

l'avons vu précédemment ; les clients n'apprécient pas

forcément les évolutions que connaissent leurs fournisseurs. Des

études montrent qu'un changement parmi les propriétaires du

cabinet est le quatrième motif le plus fréquemment

évoqué par les clients pour expliquer les raisons d'un changement

de cabinet d'expertise comptable31.

· La perte de missions exceptionnelles :

généralement les clients hésitent de confier une mission

particulière à une nouvelle organisation surtout dans une phase

d'indisponibilité ou de perte de confiance.

· Suivant le principe de l'indépendance du

commissaire aux comptes, tel que défini par les articles 262 du code des

sociétés commerciales et de l'article 23 de la loi 88-108 du 18

août 1988, portant refonte de la législation relative à la

profession d'expert-comptable, l'expert-comptable risque la perte de certaines

missions où il sera en même temps le commissaire aux comptes et le

conseiller de la société.

Cependant, il est toujours difficile de

récupérer un client insatisfait, le repreneur doit alors

effectuer des prestations ou des efforts supplémentaires sans contre

partie immédiate.

L'expert-comptable repreneur devra tenir compte de cet aspect

lors de la préparation de la reprise du cabinet, dans la mesure

où la perte de clients ou de missions exceptionnelles sont de nature

à remettre en cause les objectifs de cette opération. Il est

31 Ordre des experts-comptables de France / commission

transmission, la transmission de cabinets d'expertise comptable (septembre

2006), page 14.

38

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

cependant possible d'atténuer ce risque par la

planification de l'opération de transmission du cabinet.

3. Les conséquences d'une transmission subite et

non organisée

Il s'agit de la situation la plus défectueuse dans la

mesure où l'expert-comptable ne peut pas procéder à la

présentation, au sens réel du terme, de son successeur à

ses clients. La reprise du cabinet est dans ce cas privée de

présentation, donc de visites, d'information et de communication. Ceci

constitue un risque réel de non renouvellement de contrats ou de non

poursuite de contrats avec les clients.

Dans la pratique, plusieurs experts-comptables, exploitant

leurs cabinets à titre individuel ou en société et ne

préparent pas, en avance, la transmission de leurs cabinets.

Le décès ou l'incapacité de

l'expert-comptable peuvent ainsi avoir des conséquences graves sur le

cabinet. Les risques diffèrent selon le mode de son exploitation. Un

cabinet d'expertise comptable exploité en entreprise individuelle sera

en effet le plus affecté car le décès ou

l'incapacité de l'expert-comptable peuvent entraîner la fermeture

du cabinet. Par ailleurs, son exploitation sous forme de société

minimise ce risque.

« La plupart des professionnels experts-comptables s'y

prennent beaucoup trop tard pour commencer à planifier leur

stratégie de sortie du cabinet.»32

3.1. Cabinet d'expertise comptable en entreprise

individuelle

Un cabinet d'expertise comptable constitué en

entreprise individuelle n'a aucune existence juridique propre. Il est

rattaché à la personnalité physique de son

propriétaire, son fonctionnement est ainsi gravement perturbé par

le décès ou l'incapacité de ce dernier.

Le décès ou l'incapacité de

l'expert-comptable risque d'entraîner une situation de paralysie pour

l'entreprise individuelle. Les fonds bancaires au nom du chef d'entreprise

décédé vont en effet être bloqués et des

problèmes financiers vont par conséquent surgir. La situation

peut s'aggraver du fait qu'il ne puisse être procédé

à la vente des biens du cabinet indivise sans l'accord unanime de tous

les héritiers. Certaines décisions

32 Ordre des experts-comptables de France / commission

transmission, la transmission de cabinets d'expertise comptable (septembre

2006), page 11.

39

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

nécessitent un délai bref et une rapidité

pour la bonne marche des affaires. Il y a donc risque de constituer une entrave

à l'exploitation normale de l'entreprise individuelle avec la

possibilité de provoquer la perte de certains clients ou même une

diminution de sa valeur.

De même, le statut précaire de l'indivision peut

remettre en cause la pérennité du cabinet car il en

résulte qu'un indivisaire peut provoquer le partage à tout moment

et mettre fin au cabinet33.

3.2. Cabinet d'expertise comptable en entreprise

sociétaire

La société d'expertise comptable a une structure

dotée de personnalité morale et d'un patrimoine autonome. Cette

personnalité peut, dans la plupart des cas, survivre en absence de ses

associés. La survie de la personne morale et l'existence d'un patrimoine

autonome permettent d'alléger les conséquences du

décès ou de l'incapacité de l'expert. Ainsi, il n'y a ni

indivision successorale des biens de la société, ni blocage de

comptes au nom de la société.

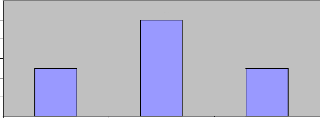

Dans la pratique, 25% des experts-comptables interrogés

et âgés de 45 ans ou plus, répondent que la

continuité en cas d'incapacité de travail ou de

décès d'un des associés, n'est pas évoquée

dans aucun document. 75% l'ont prévue soit dans un document

spécifique soit dans les statuts.

60%

50%

40%

30%

20%

10%

0%

25%

50%

25%

Non, dans aucun document Oui, dans un autre Oui, dans les statuts

du

document spécifique cabinet

|

Experts comptables âgés de 45 ans et plus

|

Dans tous les cas et quelque soit la forme juridique du cabinet

d'expertise comptable, le décès de l'expert-comptable peut

entraîner des conséquences négatives. Il

33 Nadia HANAFI, Mémoire d'expertise comptable

: intervention de l'expert-comptable dans la transmission de l'entreprise

familiale, page 18.

40

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

y a donc lieu de penser à la transmission du cabinet soit

par la préparation d'un des héritiers soit par la vente.

|