SECTION 2- PRISE DE DECISION ET PREALABLES DE LA

TRANSMISSION

Dans les transmissions d'entreprises les dirigeants font

souvent recourt à des intermédiaires et des conseillers pour les

assister dans les différentes phases de la transmission (planification,

préparation, négociation et réalisation de la

transmission) et ce afin d'avoir les meilleures conditions de transmission et

tirer profit de cette opération. Les dirigeants recourent très

souvent à des experts-comptables24 pour leurs proposer des

solutions adaptées à leurs besoins.

De ce fait, les opérations de transmission de cabinets

d'expertise comptable se présentent comme des opérations faciles

à réaliser par l'expert-comptable qui va transmettre sa propre

affaire, surtout qu'il s'agit d'entreprise qu'on est sensé

connaître mieux que les autres. La réalité est cependant

différente puisque certaines opérations de transmission de

cabinets n'ont pas abouti.

Le marché de la transmission des cabinets d'expertise

comptable dépend aussi de l'atteinte des experts comptables l'âge

de la retraite. Plus que le nombre des expertscomptables âgés de

plus de 60 ans est important, plus les opérations de transmission de

cabinet vont se multiplier.

Le tableau suivant présente le pourcentage par tranche

d'âge des expertscomptables en Tunisie25 :

|

Tranche Age

|

Nombre des Experts-

comptables par

tranche Age

|

%

|

|

De 30 à 39

|

221

|

41,46 %

|

|

De 40 à 49

|

159

|

29,84 %

|

|

De 50 à 59

|

103

|

19,32 %

|

|

De 60 à 69

|

45

|

8,44 %

|

|

Plus de 70

|

5

|

0,94 %

|

|

Total

|

533

|

100 %

|

24 Moncef Sellami, Mémoire d'expertise

comptable : Acquisition d'un bloc de contrôle : rôle de

l'expertcomptable et implications juridiques, comptables et fiscales (novembre

2003) page 2.

25 Source : Ordre des Experts-Comptables de Tunisie,

juin 2008.

28

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

5

experts

45 experts comptables

âgés entre 60 et 69

ans

8%

103 experts comptables âgés

entre 50 et 59 ans

19%

159 experts comptables âgés entre

40 et 49 ans

30%

221 experts comptables âgés entre 30 et 39

ans

41%

A notre avis, d'après la pyramide des âges des

experts-comptables actuellement en exercice en Tunisie, les opérations

de transmission de cabinets vont se multiplier au cours de la prochaine

décennie. Le nombre des experts-comptables âgés de plus que

60 ans s'élève à 50 représentant 9,38% du nombre

total des experts-comptables. Ceci est dû à la jeunesse de la

profession d'expertise comptable en Tunisie26. Ces deux tranches

représentent la catégorie des experts-comptables la plus

concernée par la transmission de leurs cabinets. Le pourcentage de 9,38%

confirme que le nombre des opérations de transmission va augmenter dans

les prochaines années.

Nous remarquons aussi que le nombre des experts-comptables

âgés de 30 à 39 ans représente quatre fois le nombre

des experts comptables âgés de plus de 60 ans ; ce

26 Création de l'Ordre des Experts-Comptables

de Tunisie prévue par l'article premier de la loi n° 88-108 du 18

août 1988, portant refonte de la législation relative à la

profession d'expert-comptable.

29

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

pourcentage signifie que le marché de transmission des

cabinets va être un marché acheteur.

Ceci associé à l'application de la loi relative

au renforcement de la sécurité des relations

financières27, incite les jeunes experts-comptables à

l'association pour l'entrée en activité.

Malgré les constats ci-dessus indiqués,

l'enquête réalisée auprès des expertscomptables

montre des résultats différents (annexe 1) :

40%

90%

80%

60%

50%

30%

20%

70%

10%

0%

25%

80%

75%

20%

Experts comptables âgés de Experts

comptables âgés de 45

moins de 45 ans ans et plus

OUI NON

Plus de 75% des experts-comptables ne sont pas encore à

la recherche d'autres experts-comptables pour effectuer une reprise, une fusion

ou une transmission de leurs cabinets.

Par ailleurs, selon J M Biscaye, une transmission bien

réfléchie se prépare dix ans à

l'avance28. En effet, l'enquête réalisée

auprès des experts comptables pour savoir s'ils ont commencé ou

non la transmission de leur cabinet, montre les résultats suivants :

27

Cette loi a instauré une obligation de rotation pour les

commissaires aux comptes au bout de :

· Trois mandats lorsque le commissaire aux comptes est une

personne physique et ;

· Cinq mandats pour les sociétés d'expertise

comptable comportant au moins trois experts-comptables inscrits au tableau de

l'ordre des experts-comptables de Tunisie, et ce, à condition de changer

le personnel qui engage sa responsabilité personnelle sur le contenu du

rapport de contrôle des comptes et de changer l'équipe intervenant

dans l'opération du contrôle une fois, au moins, après

trois mandats. Dans le cadre des travaux parlementaires ayant

précédé l'adoption de la loi relative au renforcement de

la sécurité des relations financières, il semble que la

fixation à cinq des mandats pour les sociétés d'expertise

comptable serait dictée par la volonté d'amélioration de

la compétitivité des « grandes structures ».

4Ç.4 :41Yli1,1Ç æ

Ê~~~ !~Ç ~~"~#$~ ~%~!~ ~&~~~!~Ç col

Éj&)1Ç ÊIÂ.,1 4,1119

5 C.Ja 1-,;

·9a 3

Ü~ Ê1-1,~1Ç Ïa 41.-1.5

A:~~1Ç Í~~~~ Ø1.~1Ç Ç41

4~,i1:1~Ç ÉÑaslÇ faÏ

ÉÑæ æ ìJAÇ Ê~ !~~~Ç 5$

9å 41æ.1Ç ì~~+!~Ç 7

8~~~9Ç ä ciu :ÈÇ,+1Ç .

Ê~~~+~~Ç

. íÏ1-1Ç B)$~Ç

Ê~~~+~~Ç ~~Ç~~ áæÇ~

Øæ-2 t

· ° ". 91 æ

ÞÑ~"ß

·å ä354 c :Lj".Ç

"341Ç cr6 Á14Ç

ÍA' 4:" .:9.1

28 J.M BISCAYE, Mémoire d'expertise comptable

français : Proposition de méthode et d'outils de reprise dans le

temps du cabinet d'expertise comptable à taille humaine (Novembre 2000),

page 8.

30

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

J'ai déjà D'ici 5 ans Dans 6 à 10 Dans 11

à 15 Je ne vois Je n'ai pas

commencé ans ans pas l'utilité encore

réfléchi à la

question

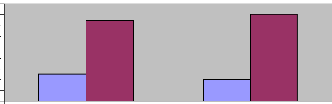

Experts comptables âgés de 45 ans et plus

12%

32%

40%

8%

0%

8%

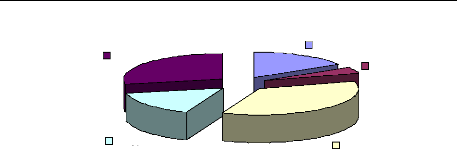

44 % (12% + 32%) des experts-comptables âgés de

45 ans et plus interrogés envisagent de transmettre leurs cabinets dans

les 6 ans à venir et 40% dans les 6 à 10 ans.

Les experts-comptables interrogés éprouvent des

difficultés dans leurs démarches, pour les raisons suivantes :

15%

4%

32%

36%

16%

24% 23%

28%

15%

8%

40%

35%

30%

25%

20%

15%

10%

5%

0%

Manque

d'information

en matière

de

transmission

|

Difficulté de

recherche de

la cible

|

Difficulté de selection du repreneur (du bon

cabinet)

|

Vous avez du

mal à évaluer

la valeur

du

cabinet

|

Vous ne

trouvez pas le

bon

interlocuteur

pour

vous

renseigner,

vous informer

ou conseiller

|

|

|

Experts comptables âgés de 45 ans et moins Experts

comptables âgés de 45 ans et plus

|

|

Un pourcentage varie entre 48% et 60% des experts-comptables

interrogés éprouvent des difficultés pour la recherche et

la sélection du bon cabinet à reprendre ou du bon repreneur. Ces

difficultés sont particulièrement sensibles pour les

expertscomptables âgés de 45 ans et plus, notamment lorsque

l'activité est exercée à titre

31

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

individuel où le réseau d'information est moins

développé que celui des associés de cabinets. A noter

aussi que 23 à 28 % des professionnels concernés reconnaissent

avoir des difficultés pour évaluer et déterminer le prix

du cabinet.

Dans cette section nous traitons :

· Les motivations de la transmission, aussi bien pour le

repreneur que pour le cédant,

· Les contraintes et les obstacles de la transmission,

· Les conséquences d'une transmission subite et non

organisée,

· La préparation d'un plan d'action de

transmission,

· Le choix de la cible,

· L'établissement de l'accord de

confidentialité,

· L'établissement de la lettre d'intention.

§ 1 : CHOIX ET CONTRAINTES DE LA TRANSMISSION

1. Les choix de la transmission

Les choix de la transmission de cabinet d'expertise comptable

peuvent être d'ordres divers. Il est fondamental que les parties de la

transmission (acheteur ou vendeur) aient effectué une analyse

préalable et précise des différents choix qui leurs

permettent d'entrer dans la logique d'achat ou de vente.

1.1. L'acheteur

L'acheteur doit avoir une stratégie claire et limpide

concernant le mode d'exercice qu'il souhaite avoir (cabinet individuel,

réseau, groupement...), le type de clientèle qui lui convient,

les collaborateurs qu'il souhaite. C'est un préalable car faute de

stratégie il pourrait jeter son dévolu sur un cabinet qui, en

fait, ne lui convient pas29.

L'analyse du questionnaire des experts-comptables,

âgés de moins de 45 ans, que nous avons effectué confirme

les choix suivants pour se développer (annexe 1) :

o Créer un cabinet d'expertise comptable,

o Reprendre un cabinet d'expertise comptable,

o L'association avec d'autres experts-comptables,

29 C.Bernard, L'association pour transmettre, Revue

Economie et Comptabilité, numéro 235, Juillet 2006, page 65.

32

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

o Ralliement à un réseau associatif ce qui permet

de rester dépendant tout en bénéficiant de l'apport du

réseau.

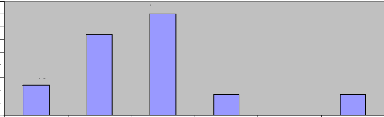

19%

43%

32%

5%

Création d'un cabinet d'expertise comptable Reprise d'un

cabinet d'expertise comptable L'association avec d'autres experts comptables

Ralliement à un réseau associatif

|

|

19 % des experts-comptables, âgés de moins de 45

ans, interrogés adoptent la stratégie de création de leur

propre cabinet d'expertise comptable, alors que 37 % adoptent une

stratégie de reprise et d'association pour se développer. La

majorité des personnes interrogées pensent cependant que le

ralliement à un réseau associatif permet le développement

de leurs activités.

Il est à rappeler que le marché de l'expertise

comptable présente un certain nombre de points particuliers; la

profession est règlementée et l'expert-comptable n'a pas le droit

de faire ni de publicité ni de démarchage. Il est ainsi difficile

de créer de nouveaux clients à la création du cabinet.

Si nous comparons les trois premiers choix, celui de

créer un nouveau cabinet d'expertise comptable avec la reprise et

l'association, les remarques suivantes peuvent être soulignées

:

o La reprise et l'association permettent un développement

plus rapide,

o La reprise d'un cabinet d'expertise comptable

nécessitera une mise de fonds plus importante que la création.

o La reprise du cabinet d'expertise comptable peut être

à 100% ou en association. Dans ce cas l'expert-comptable sera

confronté à une gestion collégiale c'est-à-dire une

gestion avec plusieurs personnes. Cette gestion entraîne souvent des

lenteurs qu'il faut

33

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

bien prendre en compte avant d'entamer la reprise d'un

cabinet d'expertise comptable. Il est à noter que 86 % des

experts-comptables, âgés de 45 ans et moins, interrogés

optent pour une reprise en association et 14% optent pour une reprise de

cabinet seule.

Pour le quatrième choix, celui de s'associer à

un réseau national ou international permet d'apporter un certain nombre

d'avantages. Tels que l'expertise au niveau marketing, commercial,

technique...

La reprise d'un cabinet d'expertise comptable permet d'aller

beaucoup plus vite que la création d'un nouveau cabinet, mais en contre

partie le repreneur doit avoir une expérience en gestion plus importante

et des capitaux significatifs. Avant de se lancer dans l'opération de

reprise il est ainsi indispensable d'analyser sa capacité à

s'intégrer dans un mode de management déjà existant, qui

est celui de son futur cabinet d'expertise comptable.

De même, il est utile d'avoir une expérience

dans la reprise d'entreprise pour mieux maîtriser la reprise de son

propre cabinet. Ceci permet d'acquérir, d'une part, le savoir faire

technique en matière de reprise d'entreprise, qui n'est pas simple, et

d'autre part, le savoir faire comportemental qui permettra, face au

cédant, de faire la différence par rapport aux autres

experts-comptables seuls ou regroupés.

Il est donc nécessaire d'acquérir de

l'expérience de gestion et de management avant de reprendre un cabinet :

l'acquéreur doit être stratège, commercial, technicien,

financier et meneur d'homme.

1.2. Le vendeur

Les choix de transmission ou de cession d'un cabinet d'expertise

comptable diffèrent d'un expert-comptable à un autre selon la

situation.

De même, les choix de transmission ou de cession

diffèrent selon que l'expertcomptable exerce dans un cabinet à

titre individuel ou en société. Cette transmission peut

s'effectuer par diverses méthodes :

o Préparer et transmettre à un successeur,

o Fusionner avec d'autres cabinets avant le départ

à la retraite.

o Céder à un tiers avant le départ à

la retraite.

Nous avons posé la question (voir annexe 1) de savoir la

stratégie des experts comptables après la retraite. La

réponse est la suivante :

34

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

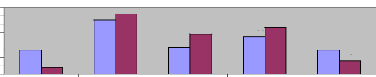

36%

16%

28%

4%

16%

La vente du cabinet ou des parts sociales au moment de la

retraite La formation d'un successeur externe au cabinet

La formation d'un successeur interne au cabinet

La fusion avec un autre cabinet avant la retraite

La formation puis la transmission à un des enfants du

cédant

|

|

La transmission à un successeur interne au cabinet

(représente 36% des expertscomptables interrogés et

âgés de moins 45 ans) consiste à préparer une

personne compétente, dynamique rigoureuse et professionnelle qui sera

responsable de la prise de relève du cabinet. Il s'agit de la meilleure

stratégie de transmission pour certains cabinets d'expertise comptable

de taille moyenne.

1.2.1. Préparer et transmettre à un

successeur

Ce choix consiste à préparer une personne pour

prendre la relève du cabinet, cette personne peut être choisie

parmi les collaborateurs ou parmi les associés. Ce choix présente

l'avantage de donner le temps à l'expert-comptable de préparer le

successeur avant quatre ou cinq ans de la date prévue de départ

à la retraite. Le repreneur aura de ce fait l'avantage de se

familiariser avec les clients et le risque de perte de client sera minimum.

« Dans le cas d'une transmission progressive, le

véritable enjeu consiste à choisir le « bon acheteur »,

c'est à dire le futur associé qui participera activement à

venir du cabinet, qui permettra ainsi d'en assurer la pérennité

du cabinet et de faire grossir le gâteau de telle manière que la

valeur des parts puisse croître »30.

30 T.Polack, La stratégie du vendeur, Revue

Economie et Comptabilité, numéro 223, Juin 2003, page 35.

35

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Cette stratégie est choisie par les experts comptables

âgés de plus que 45 ans dans les proportions suivantes : 36%

optent pour la formation d'un successeur interne du cabinet, 4% optent pour la

formation d'un successeur externe du cabinet et 28 % pour la formation puis la

transmission à un des enfants de l'expert-comptable.

36%

28%

4%

0% 5% 10% 15% 20% 25% 30% 35% 40%

|

La formation puis la transmission à un des enfants La

formation d'un successeur interne au cabinet La formation d'un successeur

externe au cabinet

|

|

Cette stratégie présente toutefois des

inconvénients qui constituent un obstacle, notamment pour les

experts-comptables exerçant seuls ou en petits cabinets. Ces

inconvénients peuvent être les suivants :

· La baisse des parts de bénéfices nets

revenant à l'expert-comptable, qui peut être sans contre

partie,

· Les difficultés dans le choix du successeur

convenable,

· L'absence de temps et de ressources nécessaires

pour former le successeur, (notamment lorsqu'on exerce seul),

· L'expert-comptable est inconsciemment retissant à

déléguer le pouvoir. C'est pour ces raisons que certains

experts-comptables exercent l'activité seuls et que certains petits

cabinets passent à côté de réelles

opportunités.

1.2.2. Fusionner avec d'autres cabinets avant le

départ à la retraite

Il est opportun de procéder à la fusion du

cabinet un peu de temps avant le départ à la retraite. La fusion

permet à l'expert-comptable de rester toujours en activité et en

contact avec les clients. De même, il est possible, dans ce cas, de ne

changer que le local ou la raison sociale. La démarche peut par ailleurs

constituer une amélioration au niveau des services et des

compétences au sein du cabinet.

Suivant l'enquête réalisée, 16% des experts

comptables âgés de 45 ans ou plus ont préférer

l'éventualité de fusionner avec d'autres cabinets avant le

départ à la retraite.

36

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Une fusion bien étudiée peut être

bénéfique pour le cabinet puisqu'elle réduit le risque de

perte de clients suite au départ de l'expert-comptable à la

retraite.

Pour que la fusion soit réussie, il faut garantir les

conditions suivantes aux clients :

· Garantir aux clients la même qualité de

services, sinon l'améliorer et la développer par les

compétences apportées par les experts-comptables

cessionnaires,

· Maintenir aux clients le même niveau

d'honoraires.

1.2.3. Céder à un tiers avant le

départ à la retraite

Cette stratégie est suivie essentiellement par les

experts-comptables exerçant seuls. En cas de cabinet comportant plus

d'un associé, il est plus probable que la cession de titre soit

effectuée entre les associés. Par ailleurs, dans certains cas,

qui restent rares, deux associés experts-comptables ayant des âges

proches et souhaitant partir à la retraite en même temps,

choisiront, le cas de cession du cabinet à un autre expert-comptable.

L'enquête menée auprès des professionnels a

montré que cette approche est choisie par 16% des experts comptables

âgés de 45 ans ou plus.

Il va sans dire que les clients du cabinet

cédé, n'apprécieront forcément pas cette approche

du fait qu'elle soit accompagnée d'un changement radical dans le cabinet

en question; cette situation est ainsi plus risquée pour le

cédant surtout en présence des clauses de garantie de

clientèle et de chiffre d'affaires minimum.

Tableau 1 : Récapitulation des motivations des deux

parties de la transmission

Les motivations de

l'acquéreur

|

Les motivations du vendeur

|

Créer un cabinet d'expertise

comptable

|

Transmission par succession

|

Reprendre un cabinet d'expertise

comptable

|

Transmission par fusion

|

Le ralliement à un réseau associatif

|

Transmission par cession

|

Transmission de cabinet d'expertise comptable

|

|

37

TRANSMISSION DE CABINET D'EXPERTISE COMPTABLE :

Particularités de l'évaluation et aspects

spécifiques

Cette tâche est la première étape dans le

processus de la transmission (ou de reprise) du cabinet. D'après

l'analyse du questionnaire effectué (annexe 1), auprès des

experts-comptables, cette tâche peut durer en moyenne 6 mois pour

être réalisée.

|