L'agrobusiness: la clé de la convergence du taux de pression fiscale du Burkina Faso vers la norme communautaire( Télécharger le fichier original )par Evariste CONSIMBO ENAREF - Inspecteur des Impôts 2012 |

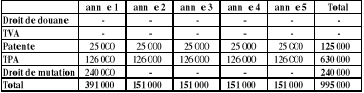

2. Illustration pratique des avantages fiscauxa. Cas pratiqueMonsieur SAWADOGO est un entrepreneur agricole. Il a réalisé des investissements dans son exploitation agricole située à 120 kilomètres de la ville de Ouagadougou. Le montant des investissements est de 25 000 000 FCFA dont 22 000 000 FCFA pour l'acquisition de matériel agricole (tracteurs agricoles à l'importation) et 3 000 000 FCFA pour l'acquisition du terrain agricole19(*). Cette exploitation a entrainé la création de sept (7) emplois permanents pour des salaires estimés en moyenne à 50 000 FCFA par mois. Il est estimé que l'entreprise réalise un chiffre d'affaires annuel de 50 000 000 FCFA pour un bénéfice net de 7 500 000 FCFA. b. Analyse fiscaleDe façon générale, le bénéfice du régime A du code des investissements concerne les entreprises dont l'investissement est supérieur ou égal à 100 000 000 FCFA et strictement inférieur à 500 000 000 FCFA, hors taxes et hors fonds de roulement entraînant la création d'au moins vingt (20) emplois permanents. Cependant, comme l'entreprise de monsieur SAWADOGO relève du secteur de l'agriculture, les critères de seuil d'investissement et de création d'emplois en ce qui la concerne sont réduits au quart ; c'est-à-dire au moins 25 000 000 FCFA d'investissement et cinq (5) emplois permanents. C'est pourquoi monsieur SAWADOGO peut bénéficier des avantages accordés aux entreprises bénéficiant du régime A. c. Evaluation du gain financier- Droits de douane : l'acquittement des droits de douane de la catégorie I du tarif des douanes au taux de 5% ne constitue pas un avantage pour monsieur SAWADOGO, car les tracteurs agricoles relevaient déjà de la catégorie I. - TVA : aucun avantage également pour monsieur SAWADOGO. En effet, le matériel agricole étant déjà exonéré, les dispositions du code des investissements prévoyant l'exonération pour les entreprises nouvelles, de la TVA exigible sur les équipements d'exploitation n'a aucune incidence financière pour monsieur SAWADOGO. - Patente : Droit proportionnel de la patente = 180 000 x 8% = 14 400 ; on retiendra ici le 1/5 du droit fixe, soit 125 000 x 1/5 = 25 000. Le droit fixe a été déterminé selon le tableau A : cas général sur la base du chiffre d'affaires de 50 000 000. - TPA : (50 000 x 7 x 12) x 3% = 126 000 - Droit de mutation = 3 000 000 x 8% = 240 000 Tableau récapitulatif du gain financier

NB : au titre des avantages liés à la décentralisation, monsieur SAWADOGO bénéficie d'une prorogation de trois (3) ans des avantages afférents à son régime. * 19 Pour les besoins de calcul du droit proportionnel de la patente, il sera retenu 180 000 FCFA comme valeur locative annuelle du terrain. |

|