Problématique du financement des PME au Sénégal( Télécharger le fichier original )par Mohamed Bamba TOURE Institut Supérieur d'Entrepreneurship et de Gestion (ISEG) - Master II Management et gestion de projets 2014 |

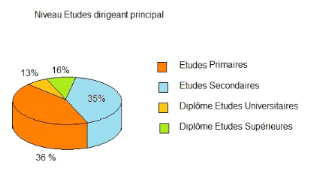

Section 7 : Une clientèle risquéeA l'analyse, il apparaît un niveau assez élevé du risque inhérent à la structuration (ou non structuration) des Pme sénégalaises. Du fait de leur faiblesse structurelle évoquée plus haut, les Pme constituent notamment pour les banques, une clientèle risquée (taux brut de dégradation du portefeuille supérieur à la moyenne de 16,9% à fin décembre 2007) qui menace la rentabilité des banques. Les principales menaces relevées dans le cadre de l'étude lors des entretiens avec les banquiers sont relatives, entre autres, à : la mauvaise qualité de l'information financière produite par les PME; le manque d'états financiers fiables, aggravant les limites du système de modélisation pour déterminer la rentabilité de la relation banque/PME utilisée par les banques ; l'inexistence d'une stratégie clairement définie qui se traduit par un pilotage à vue et l'absence d'une bonne visibilité des marchés ciblés par les PME ; l'existence d'un niveau de capitalisation très faible, une vétusté des installations techniques, un taux d'endettement élevé et une rentabilité faible ; L'inexistence de garanties réelles ou de cautions de l'Etat ou d'Institutions financières comme indiquées par la BCEAO dans le cadre de l'instruction n° 94-05 relative à la comptabilisation et au provisionnement des engagements en souffrance. De plus, l'inéligibilité des PME aux garanties financières disponibles telles que le FAGACE, le Fonds GARI, constituerait aussi une menace certaine pour les banques. En somme, toutes les conditions pour une intensification de l'offre de financement aux PME ne semblent pas encore réunies. Le financement de l'économie en général est déjà jugé très faible. Il correspond à environ 20% du PIB comparé à des taux de 70 à 80% dans des pays émergents. Pour les banques, les concours se font au détriment des PME et du financement à moyen et long terme de l'investissement et les PME sont de plus en plus exclues du système bancaire et financier, la réglementation bancaire concourant à en faire une cible peu attrayante. A cela s'ajoute la méfiance avérée de la majorité des PME vis-à-vis du secteur financier. Du coup, le secteur bancaire ne finance que le tiers des besoins exprimés des PME estimés à 595 milliards de FCFA à fin décembre 2007. Le gap de financement bancaire des PME est estimé à environ 393 milliards de FCFA, soit 66% des besoins exprimés. Le secteur bancaire ne finance que le tiers des besoins exprimés estimés à environ 595 milliards de FCFA à fin décembre 2007. Cette position du secteur bancaire contraste avec celle des SFD qui sont très actifs dans le financement des micro et petites entreprises. Bien que les SFD disposent de ressources et de capacités limitées, ils arrivent à couvrir 60% des besoins évalués à environ 170 milliards de FCFA exprimés par leur clientèle PME. Les ressources longues nécessaires pour satisfaire les besoins d'investissement des entreprises manquent considérablement dans le système financier. La dynamisation de l'offre de crédit bail apparaît comme une première réponse. L'assouplissement des règles prudentielles par l'autorité de supervision en est une autre. Une troisième piste porte sur l'accès des banques et des SFD du Sénégal au marché financier régional pour mobiliser des ressources stables à des taux compétitifs pourvu qu'elles développent le savoir-faire nécessaire. Quant aux clients, ils attendent de la part des institutions prêteuses, une réduction des coûts d'accès, le financement des investissements, la simplification des procédures et dans une moindre mesure, la suppression ou la réduction des garanties. Par ailleurs parmi eux, le groupe des PME structurées ressent particulièrement les difficultés liées à la compétition étrangère, aux procédures administratives et aux tracasseries diverses. Le problème reste donc entier malgré la pertinence notée, de l'étude sur l' « offre et la demande de financement de la Pme », menée parallèlement aux travaux de préparation de la LPS (Lettre de politique sectorielle)en cours, l'étude vise à éclairer les choix finaux en termes d'orientation, mais aussi à servir de point de départ pour la construction d'une base de connaissances nationales sur le sujet qui préoccupe au premier plan les entrepreneurs au Sénégal : l'accès au financement de manière durable et approprié afin de faire jouer pleinement ce puissant levier d'amélioration de la compétitivité. Chapitre III : Les contraintes au financement de la PME Le cadre économique sénégalais s'est beaucoup amélioré mais les conditions d'une croissance durable ne sont pas totalement réunies pour le secteur privé. En effet, ce secteur renferme des contraintes de natures diverses. Nous nous limiterons à analyser certaines d'entre elles. Section 13(*):L'inexpérience des dirigeants de PME dans la gestion d'entreprise Les dirigeants des PME ont le plus souvent un déficit de formation et d'expérience dans la gestion de l'entreprise. Les graphiques suivants permettent de mettre en évidence cet état de fait :

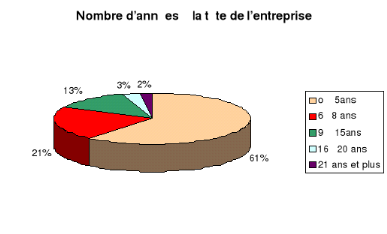

Source : Etude sur la diversification des instruments de financement des PME intégrant l'épargne des émigrés, septembre 2005 Il apparaît que dans 35% des PME, le dirigeant principal n'a pas dépassé le niveau d'études primaires tandis que seuls 13% ont effectué des études supérieures. Ceci dénote un déficit en ce qui concerne l'acquisition des outils élémentaires de la gestion d'entreprise. La même tendance est remarquée en ce qui concerne l'expérience avec le nombre d'années passées à la tête de l'entreprise :

Source : Etude sur la diversification des instruments de financement des PME intégrant l'épargne des émigrés, septembre 2005 Pour 61% des PME, le dirigeant principal a passé moins de cinq ans à la tête de l'entreprise. Dans le même temps, les PME dont le dirigeant est à la tête de l'entreprise depuis plus de dix ans ne représentent que 18% de l'ensemble. Cela est révélateur d'un manque relatif d'expérience en gestion qui s'explique certainement par la multiplication exponentielle de la création de PME ces dernières années. Ces deux éléments peuvent avoir, selon les institutions financières, un effet sur la compétitivité de l'entreprise et incidemment sur la décision d'octroyer ou non du crédit. Section 2 : Les contraintes liées au système d'information fiable des PME Au Sénégal, la majorité des PME ne possèdent pas de système d'information permettant aux administrations publiques (contrôleurs fiscaux) et privées (institutions de micro crédit et banques) d'apprécier leur évolution. Ceci s'explique par le fait qu'elles ne respectent pas les règles de bonne gestion notamment celles relatives à la transparence. Ce phénomène serait à l'origine d'une fraude fiscale et pénaliserait la PME lors d'une introduction de dossier de demande de crédit auprès des institutions financières. Les PME ont un système d'information de gestion défaillant qui empêche les structures de soutien en l'occurrence les banques et les IMF d'obtenir une information fiable et exhaustive. C'est ainsi qu'une multitude de PME se retrouve dans une situation d'incapacité de production d'états financiers établis de manière régulière. Cela se justifie par un manque de ressources humaines nécessaires et d'outils appropriés. Signalons que même certaines PME formelles n'ont ni comptable, ni manuels de procédures encore moins de dispositif comptable pouvant permettre d'enregistrer les opérations effectuées. Toute cette gymnastique, qu'elle soit volontaire ou le fruit d'une pure négligence, permet aux PME d'échapper au paiement des impôts et taxes. Cette absence de transparence et d'informations fiables est source de risques que ne maîtrisent pas les structures de financement qui, dès lors, sont réticentes à apporter leurs concours, même si l'exploitation s'avère rentable. Il est évident que les institutions financières refusent d'accorder leur soutien lorsque les états produits par les PME ne sont pas fiables et ne sont pas approuvés par un commissaire aux comptes. Nous pouvons également élargir ce volet en précisant, qu'il incombe également aux institutions financières de se rapprocher de leurs clients que sont les PME en faisant des publications d'informations sur les sources de financement des PME tels que : · le répertoire des structures financières décentralisées (Edition Cellule AT/Cpec-Ministre de l'Economie et des finances du Sénégal) ; · les sources de financement des PME par la chambre de commerce ; · le guide des sources de financement des PME par la direction de la coopération économique. Ces publications à l'initiative des pouvoirs publics, des projets d'appui ou des chambres consulaires partagent, toutes les difficultés de leur accessibilité pour le plus grand nombre à cause de leur édition en français uniquement et de leur stricte diffusion au niveau des professionnels de la finance d'entreprise. Leur promotion à l'intérieur du pays n'a été que très faiblement assurée. L'information à véhiculer devant atteindre des destinataires dispersés, il y aura lieu d'utiliser tous les canaux officiels ainsi que tous les supports et événements médiatiques. Il s'agira de faire comprendre à la population cible, les mécanismes, procédures, opportunités d'épargne et d'investissement offerts par le système sénégalais. Ces informations se voudront pratiques et accessibles au grand nombre des entrepreneurs. Elles devront ainsi être disponibles tant au niveau des zones de fortes concentrations de PME que dans les zones de concentrations faibles. Les relations bancaires avec la clientèle se fondent sur la confiance qui naît de sources d'informations internes et externes. Dans son appréciation du risque, le système financier privilégie l'approche par documents : d'où l'importance de l'existence de la fiabilité et de la disponibilité des informations juridiques, comptables et financières au niveau des PME. * 3 Source : Etude sur la diversification des instruments de financement des PME intégrant l'épargne des émigrés, septembre 2005 |

|