Section 3 : La liquidation des taxes

écologiques

Puisque la Tunisie n'a pas encore une expérience

réel dans le domaine de la fiscalité écologique, on doit

également recourir à l'expérience de certains pays

notamment l'Algérie et la France.

Paragraphe 1 : Liquidation des taxes relatives à

l'écologie algérienne

Le souci environnement a pousse l'Etat algérien

d'adopter des procédures fiscales (des instruments juridiques et

institutionnels) qui peuvent être utiles pour la protection de

l'environnement. Parmi ces procédures, la fiscalité verte

(écologique) qui contient de différentes impôts, taxes et

instruments économiques pour la protection de l'environnement.

Le véritable point de départ de la

fiscalité écologique se situe dans la loi de finances pour 1992

41 qui a institué par son article 117 une taxe sur les

activités polluantes ou dangereuses pour l'environnement. Une

actualisation a été faite par la loi des finances

200042 et 2001. La loi de finances pour 2001 a créé le

FEDEP en remplacement du FNE qui a montré ses limites. La loi de

finances pour 2002 a donné corps à la fiscalité

écologique en Algérie et lui a reconnu sa fonction de relais des

dépenses publiques. En plus de la taxe d'incitation au déstockage

des déchets industriels dangereux et de la taxe sur les déchets

liés aux activités de soins, cette loi a consacré le

principe du pollueur-payeur en indexant le coefficient multiplicateur de la

taxe sur les activités polluantes non seulement à chacune des

activités selon la nature et l'importance de l'activité mais

aussi à la quantité des pollutions générées.

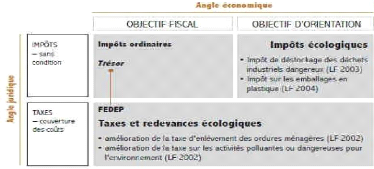

Ce schéma donne de la référence historique d'une

réelle institution da la fiscale.

41 Loi n° 91-25 du 18 décembre 1991

portant loi de finances pour l'année1992 : Les dispositions

spécifiques sont portées par l'article 117 qui institue la taxe

sur les activités polluantes ou dangereuses pour l'environnement.

42 La loi n° 99 - 11 du 23 décembre 1999

portant loi de finances pour l'année 2000

Mastère professionnel TCF ISG Gabés

Monaem FATTOUCH Page 39

Figure 1 : Projection du rôle et de la place de

la fiscalité écologique

A-La taxe sur les activités polluantes et

dangereuses pour l'environnement

Cette taxe s'applique aux activités dont la liste est

fixée par voie règlementaire. Les activités polluantes ou

dangereuses pour l'Environnement sont classées en deux catégories

:

- les activités soumises à une

déclaration préalable du président de l'APC 43

territorialement compétent avant la mise en service ;

- les activités soumises à une autorisation

préalable soit du ministre chargé de l'Environnement, soit du

wali territorialement compétent, soit du président de l'APC

territorialement compétent. Le tarif de base annuel de cette taxe est

fixé comme suit :

- 9 000 DA pour les installations classées dont une

activité au moins est soumise à déclaration ; - 20 000 DA

pour les installations classées dont une activité au moins est

soumise à autorisation du président de l'APC ;

- 90 000 DA pour les installations classées dont une

activité au moins est soumise à autorisation du wali

territorialement compétent ;

- 120 000 DA pour les installations classées dont une

activité au moins est soumise à autorisation du ministre

chargé de l'Environnement. Pour les installations n'employant pas plus

de deux personnes, les tarifs de base sont réduits à :

- 2 000 DA pour les installations classées soumises

à déclaration ;

- 3 000 DA pour les installations classées soumises

à autorisation du président de l'APC - 18 000 DA pour les

installations classées soumises à autorisation du wali ;

43 - Assemblée populaire communale.

Mastère professionnel TCF ISG Gabés

Monaem FATTOUCH Page 40

- 24 000 DA pour les installations classées soumises

à autorisation du ministre chargé de l'Environnement.

Le montant de cette taxe est déterminé en

multipliant les montants susvisés par un coefficient multiplicateur

compris entre 1 et 10, en fonction de la nature et de l'importance de

l'activité ainsi que du type et de la quantité de rejets et de

déchets générés. Le produit de cette taxe est

affecté dans son intégralité au Fonds National pour

l'Environnement et la dépollution.

B- Les taxes relatives à la pollution

atmosphérique

- La taxe sur les carburants : La taxe sur les carburants

s'applique sur l'essence avec plomb «super/normal» et sur le

gasoil.

Elle est collectée et versée par voie de

rôle au Receveur des Impôts territorialement compétent par

l'entreprise Naftal, sur la base des quantités livrées dans les

mêmes conditions qu'en matière de Taxe sur les Produits

Pétroliers (TPP).

- La taxe sur les produits pétroliers : La Taxe sur les

produits pétroliers (TPP) s'applique aux produits pétroliers ou

assimilés, importés ou obtenus en Algérie, notamment en

usine exercée, selon des tarifs. Les règles d'assiette et de

liquidation applicables à la TVA sont étendues à la TPP.

Le produit de cette taxe est versé dans son intégralité au

profit du budget de l'Etat. - La taxe spécifique sur les sacs en

plastique importés et/ou produits localement:

Le produit de cette taxe est destiné au financement du

système public (ECO-JEM) mis en place en vertu de la loi n° 01-19

du 12/12/2001, ayant trait au recyclage et à la valorisation des

déchets d'emballages en plastique qui sont d'une faible

biodégradabilité. Le montant de la taxe est calculé

à raison de 10,50 DA/kg sur les emballages en plastique importés

ou produits localement. Il est affecté au Fonds national pour

l'environnement et de la dépollution.

- La taxe sur les pneus neufs ou importés et/ou produits

localement;

- La taxe sur les huiles, lubrifiants et préparations

lubrifiantes: Le produit de cette taxe est destiné à couvrir le

financement des actions de promotion et d'encouragement d'investissements pour

la mise en place de points de collecte, de récupération,

d'élimination et/ou de régénération des huiles

usagées.

C- Les taxes d'incitation au déstockage des

déchets industriels, toxiques et dangereux - La taxe

d'incitation au déstockage des déchets industriels

spéciaux et/ou dangereux : Cette taxe est fixée à 10.500

DA44 par tonne de déchets industriels stockés

- La taxe d'incitation au déstockage des déchets

liés aux activités de soins des hôpitaux et cliniques : Le

montant de cette taxe est fixé à 24 000 DA par tonne de

déchets stockés.

44 - Dinar Algérien

Mastère professionnel TCF ISG Gabés

Monaem FATTOUCH Page 41

|