La gestion des risques de taux d'intérêt et de change par l'approche ALM: Le cas de la Banque Ouest Africaine de Développement (BOAD)par Arouna Soro CESAG - Master en Banque et Finance 2006 |

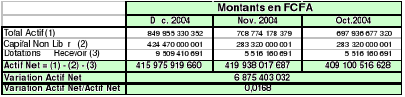

7.3/- Durations Et Sensibilité Des Fonds PropresLe calcul des durations et de la sensibilité nécessite de connaître l'Actif Net, les Dettes ou Passif hors Fonds Propres, le taux d'intérêt et sa variation. 7.3.1/- Calcul de l'Actif Net et de l'endettement total Ces éléments sont calculés à partir des bilans mensuels des trois (3) derniers mois de 2004. 7.3.1.1/- Les trois derniers bilans de 2004 Le bilan simplifié mensuel de la BOAD se présente comme suit : Tableau 9 : Bilan de la BOAD sur le dernier trimestre de 2004102(*)

La valeur de l'Actif dans le tableau précédent inclut le capital non libéré par les actionnaires et les dotations à recevoir de ceux-ci. Il nous faut déterminer l'Actif Net et le Passif hors fonds propres car ce sont ces éléments qui sont sensibles au taux d'intérêt. 7.3.1.2/- Calcul de l'Actif Net Pour déterminer l'Actif Net, nous allons soustraire de l'Actif le capital non libéré et les dotations à recevoir. Tableau 10 : Calcul de l'Actif Net mensuel du dernier trimestre de 2004

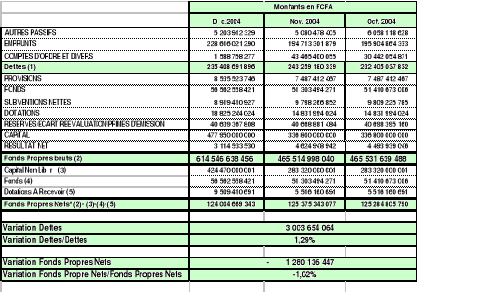

On constate alors que l'Actif Net est passé de 409 100 516 628 en Octobre 2004 à 415 975 919 660 en Décembre 2004. Il a donc augmenté de plus de 6 milliards, soit de 1,68%. 7.3.1.3/- Calcul des dettes et des fonds propres de la Banque Pour calculer l'endettement de la Banque, il suffit de soustraire du Passif total les fonds propres. On peut aussi, en affectant le résultat net au fonds propres, obtenir la valeur des dettes par sommation entre les « autres passifs », les « emprunts », les « comptes d'ordre et divers ». Il convient de garder à l'esprit que la BOAD n'est pas soumise à la réglementation bancaire de l'UEMOA et qu'elle affecte de ce fait tout son résultat au fonds propres. C'est ce calcul qui est présenté ci-dessous : Tableau 11 : Calcul de l'endettement et des fonds propres mensuels du dernier trimestre de 2004

Les éléments du tableau montrent que les dettes de la Banque sont passées de 232 405 M FCFA en Octobre à 235 408 M FCFA en Décembre 2004. C'est une hausse de 3 003 M FCFA, soit 1.29%. Quant aux fonds propres, ils sont passés de un peu plus de 125 284 M FCFA en Octobre à 124 004 M FCFA environ en Décembre 2004. Ils ont donc chuté de 1 280 M FCFA à peu près, soit de 1,02%. 7.3.2/- Taux d'intérêt et calcul des durations 7.3.2.1/- Taux d'intérêt : simulation ALM de Mars 2005103(*) La courbe des taux fournit par les services de la BCEAO indiquait pour les taux à trois (3) mois, un taux de 4.85% à fin Décembre 2004. C'est ce taux qui a été utilisé en Mars 2005 pour les simulations du risque de taux d'intérêt avec une anticipation à la baisse de 0.50% compte tenu de la surliquidité du marché monétaire. Si ces anticipations se confirmaient, il en ressortirait une baisse de la rentabilité de 541.9 M FCFA en 2005 ce qui est signe d'une amélioration du profil du bilan. En effet les simulations identiques à fin décembre 2003 se traduisaient par une diminution du PNB de 573 M FCFA en 2004. En outre, le seuil d'intervention de 10% du PNB de 2004 n'étant pas franchi, une intervention de la Banque pour des actions de couverture ne se justifiait pas. 7.3.2.2/- Calcul de la duration de l'Actif (DuA) et de la duration du Passif (DuD) En utilisant la formule de la duration et les résultats des calculs présentés plus haut, on aura : ? DuA = - [(1 + t).ÄActif Net / Actif Net] / Ät = -[(1 + 4.85%).1,68%] / (-0.50%) = 3.52 mois ? DuD = - [(1 + t). ÄDettes / Dettes] / Ät = - [(1 + 4.85%).1,29%] / (-0.50%) = 2.70 mois. = 0.225 année On constate que la duration de l'Actif est supérieure à celle du Passif du Bilan ce qui signifie que l'Actif est plus sensible que le Passif aux variations de taux d'intérêt. On en conclut que l'Actif se dépréciant plus vite que le Passif, la VAN du bilan se dégrade en cas de hausse des taux d'intérêt et elle s'améliore avec leur baisse. 7.3.3/- La sensibilité des fonds propres (Equity-at-Risk) Nous avons montré dans la première partie que l'on peut déterminer la sensibilité des fonds propres au taux d'intérêt en posant : Sensibilité des Fonds Propres = -(A/FP).[(DuA - DuD.D/A)/(1 + t)].Ät où FP = Fonds Propres, A = actif net, D = dettes, DuA = duration des actifs et DuD = duration des dettes et t = taux d'intérêt. Nous en avions déduit que : Sensibilité des Fonds Propres = -Levier.Gap de duration.Ät où : Levier = A/FP = Actif Net/Fonds Propres et Gap de duration = [(DuA - DuD.D/A)/(1 + t)] En conservant, l'anticipation baissière des taux d'intérêt de 0.50% au 31/12/2004 et appliquant les formules précédentes, on aura : ? Ät = -0.50% ? Levier = Actif Net / Fonds Propres = 415 975 919 660 / 124 004 669 343 = 3.35 ? Gap de duration = [(DuA - DuD.D/A)/(1 + t)] = [(3,52 - 2,70.235 408 691 896/415 975 919 660) / (1 + 4,85%)] = 1,90 mois = 0.158 année Ainsi la sensibilité des fonds propres est de : -(3.35).(0.158).(-0.50%) = 0.0026, soit 0.26%. Cela signifie qu'en cas de baisse confirmée des taux d'intérêt de 0.50% au cours du trimestre, les fonds propres croîtraient de 0.26%. Par contre, en cas de hausse des taux dans la même proportion, les fonds propres diminueraient de 0.26%. Les fonds propres étant sensible à toute déformation de la gamme des taux, le risk manager dispose là d'un instrument de mesure qui révèle une information que ne donne pas la mesure de marge. * 102 Extrait de la comptabilité de la BOAD pour l'année 2004 * 103 Cf. compte rendu de la réunion du Comité ALM du 25 Mars 2005 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

*Les Fonds

Propres Nets sont calculés nets des ressources non encore reçues

à la date d'établissement du bilan.

*Les Fonds

Propres Nets sont calculés nets des ressources non encore reçues

à la date d'établissement du bilan.